Можно ли принять НДС к вычету на основании чека без счета-фактуры? Ведь в чеке есть достаточно информации. Например, при приобретении канцтоваров для официального мероприятия и ГСМ, используемого в деятельности. И если в чеке НДС выделен, а СФ нет то, что же делать?

Содержание

Нормативное регулирование

Только по чеку вычет налога не предоставляется (Письмо Минфина от 16.09.2019 N 03-07-14/71091).

Для вычета НДС нужны (п. 1 ст. 172 НК РФ):

- входящий СФ в общем случае;

- документ уплаты НДС при импорте товаров;

- подтверждение уплаты НДС налоговым агентом;

- иные документы, например, БСО с выделенной суммой НДС по командировочным расходам и т.д. (п. 2.1, 3, 6 - 8 ст. 171 НК РФ).

Получить вычет НДС без счетов-фактур при приобретении товаров за наличный расчет через подотчетное лицо для проведения официального мероприятия нельзя (Письмо Минфина от 27.11.2019 N 03-07-11/92132).

Даже если товары приняты на учет как представительские расходы и использованы в деятельности, облагаемой НДС (п. 1 ст. 172 НК РФ).

Покупатель НЕ может принять к вычету НДС по ГСМ, приобретенным за наличный расчет без наличия счетов-фактур от продавца (Письмо Минфина от 26.11.2019 N 03-07-11/91521). Такой порядок вычета налога НЕ предусмотрен Налоговым кодексом (п. 1 ст. 172 НК РФ).

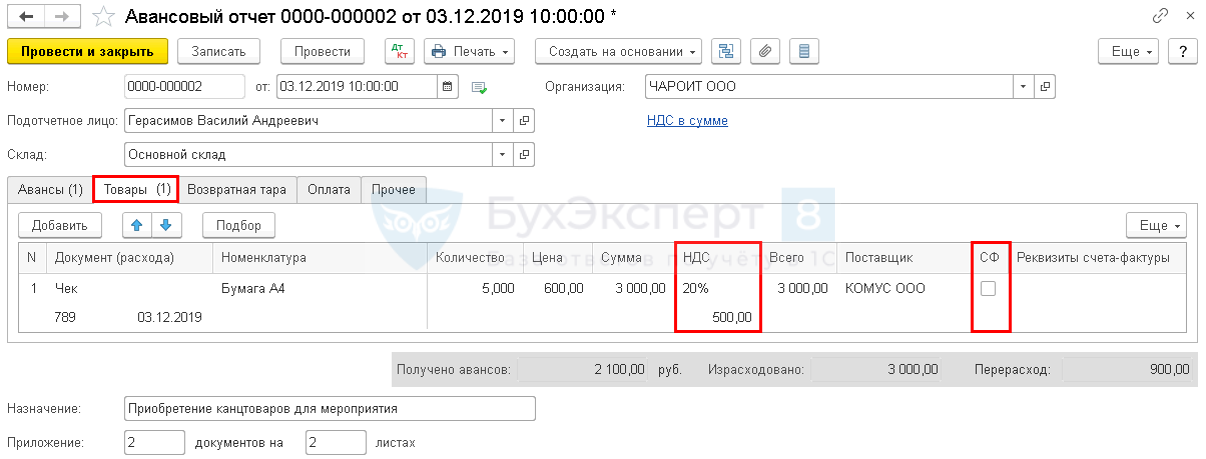

Списание НДС – покупка через авансовый отчет

Авансовый отчет – вкладка Товары: выделить НДС в табличной части – флажок СФ не ставить.

Получите понятные самоучители 2026 по 1С бесплатно:

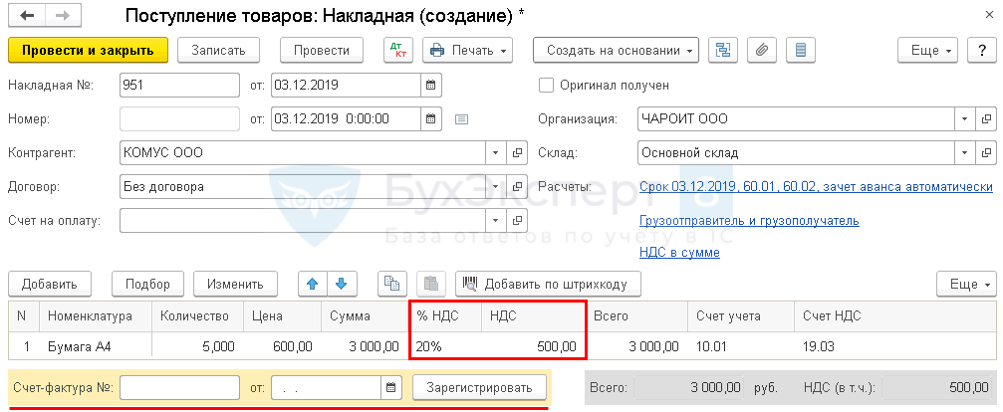

Списание НДС – покупка через Поступление

Поступление (акт, накладная): выделить НДС в табличной части – Счет-фактура № и от не заполнять.

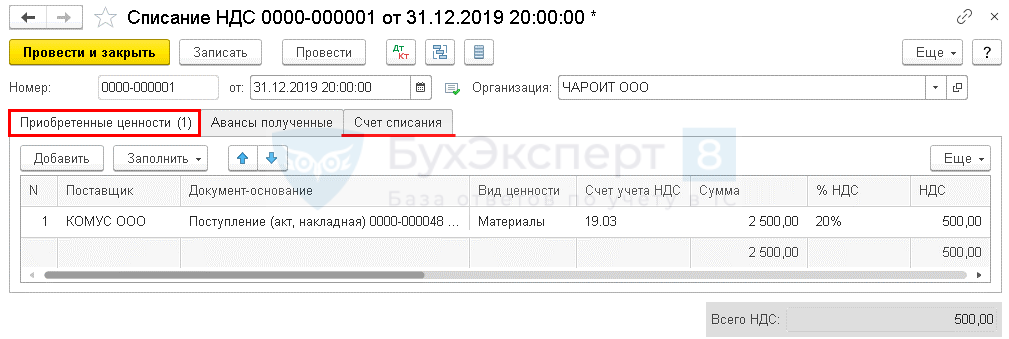

Операции – Регламентные операции НДС – Списание НДС.

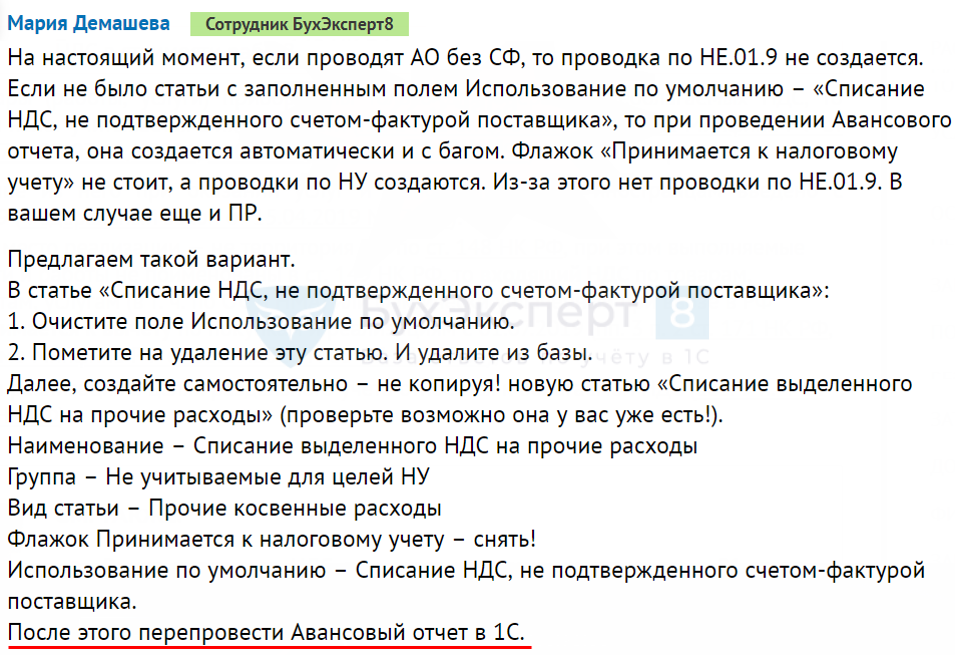

В БП 3.0 в Авансовом отчете отражено поступление ТМЦ без подтверждения счетом-фактурой. Программа при проведении не отражает сумму НДС на ПР и не делает проводку по счету НЕ. Сумма попадает в НУ. Что же делать?

Письмо Минфина от 16.09.2019 N 03-07-14/71091

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете