Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

В статье рассмотрим розничную реализацию товаров через интернет-магазин с отгрузкой товара по предоплате.

Вы узнаете:

- как отразить реализацию товаров в розницу через интернет магазин, если предоплата была по платежной карте

- как в 1С ввести договор эквайринга и указать размер комиссии за перечисление денежных средств

- как показать в БУ, НУ доход и расход от реализации товаров в розницу и какие формируются проводки

- в каких строках деклараций по налогу на прибыль и НДС отразить доход и расход по реализации товаров

Содержание

- Пошаговая инструкция

- Настройки для работы интернет-магазина

- Оплата покупателя через интернет-магазин

- Исчисление НДС с аванса

- Зачисление оплаты от платежного агента на расчетный счет

- Реализация товаров

- Составление СФ на отгрузку

- Отражение в учете комиссии банка

- Регистрация СФ поставщика

- Принятие НДС к вычету при зачете аванса покупателя

Пошаговая инструкция

Организация реализует товары через интернет-магазин. Учет ведется без использования счета 42 «Торговая наценка».

13 апреля получена оплата от покупателя за товар по платежной карте через интернет-сайт. Для расчетов по пластиковым картам заключен договор эквайринга с ПАО «СБЕРБАНК». Комиссия банка составляет 2% от суммы оплаты, в т.ч. НДС 22%.

15 апреля товар Комплект штор «VERDI» (1 шт.) цена 9 760 руб. (в т. ч НДС 22%) отгружен покупателю.

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

Получите понятные самоучители 2026 по 1С бесплатно:

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Оплата покупателя через интернет-магазин | |||||||

| 13 апреля | 57.03 | 62.02 | 9 760 | 9 760 | 9 760 | Учет оплаты покупателя через платежного агента | Операция по платежной карте — Оплата от покупателя |

| Исчисление НДС с аванса | |||||||

| 13 апреля | 76.АВ | 68.02 | 1 760 | Исчисление НДС с аванса | Счет-фактура выданный на аванс | ||

| — | — | 1 760 | Отражение НДС в Книге продаж | Отчет Книга продаж | |||

| Зачисление оплаты от платежного агента на расчетный счет | |||||||

| 15 апреля | 51 | 57.03 | 9 564,80 | 9 564,80 | Поступление оплаты от платежного агента | Поступление на расчетный счет — Поступление по платежным картам | |

| 60.02 | 57.03 | 195,20 | 195,20 | 195,20 | Учет комиссии платежного агента | ||

| Реализация товаров | |||||||

| 15 апреля | 90.02.1 | 41.02 | 2 000 | 2 000 | 2 000 | Списание себестоимости товаров | |

| 62.02 | 62.01 | 9 760 | 9 760 | 9 760 | Зачет аванса | ||

| 62.01 | 90.01.1 | 9 760 | 9 760 | 8 000 | Выручка от реализации товаров | ||

| 90.03 | 68.02 | 1 760 | Начисление НДС с выручки | ||||

| Составление СФ на отгрузку | |||||||

| 15 апреля | — | — | 9 760 | Составление СФ на отгрузку | Счет-фактура выданный на реализацию | ||

| — | — | 1 760 | Отражение НДС в Книге продаж | Отчет Книга продаж | |||

| Отражение в учете комиссии банка | |||||||

| 15 апреля | 91.02 | 60.01 | 160 | 160 | 160 | Включение в расходы комиссии банка за эквайринг | Поступление (акт, накладная, УПД) — Услуги (акт) |

| 19.04 | 60.01 | 35,20 | 35,20 | Учет входного НДС | |||

| 60.01 | 60.02 | 195,20 | 195,20 | 195,20 | Зачет аванса | ||

| Регистрация СФ поставщика | |||||||

| 15 апреля | 68.02 | 19.04 | 35,20 | Принятие НДС к вычету | Счет-фактура полученный | ||

| Принятие НДС к вычету при зачете аванса покупателя | |||||||

| 30 июня | 68.02 | 76.АВ | 1 760 | Принятие НДС к вычету | Формирование записей книги покупок | ||

| — | — | 1 760 | Отражение вычета НДС в Книге покупок | Отчет Книга покупок | |||

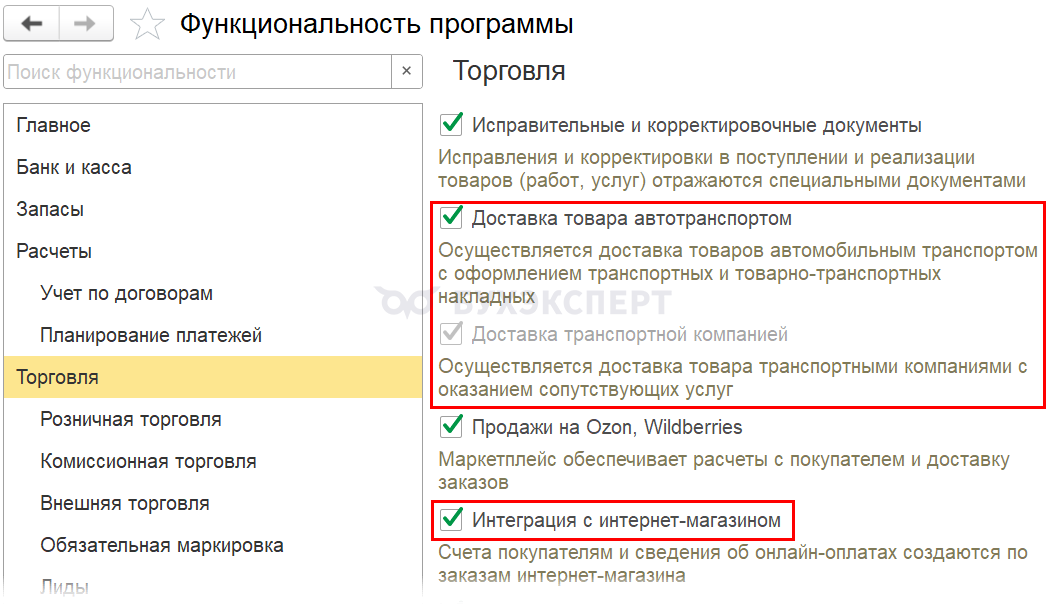

Настройки для работы интернет-магазина

Для продаж через интернет могут понадобиться такие инструменты в 1С:

- Интеграция с интернет-магазином — при включении можно формировать счета покупателям и загружать сведения об оплате непосредственно из интернет-магазина

- Доставка транспортной компанией — если для доставки используется сторонняя транспортная компания

Включите эту функциональность при необходимости из раздела Главное – Функциональность – Торговля.

Оплата покупателя через интернет-магазин

Нормативное регулирование

За реализованные товары в розницу через интернет-магазин у покупателя должна быть возможность расплатиться как наличными, так и электронными средствами, в т. ч. банковскими картами (ст. 16.1 Закона от 07.02.1992 N 2300-1). Организациям и ИП, доходы которых за предшествующий год не превышают предельных сумм, установленных для микропредприятий, разрешено принимать только наличную оплату.

Расчеты с использованием платежных карт не освобождают продавца от необходимости применять контрольно-кассовую технику (письма ФНС от 11.08.2014 N АС-4-2/15738, Минфина от 04.09.2017 N 03-01-15/56675).

Для получения оплаты электронными средствами с банком заключается договор эквайринга. За перечисление денежных средств банк удерживает вознаграждение (комиссию), установленное договором.

Как правило оплата по платежной карте поступает не сразу на расчетный счет организации, а спустя 1-3 дня, поэтому она учитывается по счету 57.03 «Продажи по платежным картам».

Если деньги поступают не сразу, то какой день считать днем платежа в целях начисления НДС?

В случае эквайринга покупатель свои обязательства исполнил, а банк всего лишь выполняет функции посредника. Следовательно, днем оплаты будет тот день, в который покупатель расплатился картой, а не тот, в который банк-эквайер зачислил сумму на расчетный счет продавца (Письмо ФНС от 28.02.2006 N ММ-6-03/202@).

Если товар оплачен физическим лицом, то можно создавать один СФ или справку, содержащую суммарные (сводные) данные по операциям с физлицами в единственном экземпляре на конец месяца (квартала) (Письмо Минфина от 25.01.2019 N 03-07-11/4320).

После отгрузки продавец принимает к вычету НДС, исчисленный с суммы предварительной оплаты (п. 8 ст. 171, п. 6 ст. 172 НК РФ).

Учет в 1С

В программе 1С, если осуществляется предоплата банковской картой, то лучше персонифицировать покупателя, т. е. вводить его ФИО в справочник Контрагенты. В таких случаях расчеты тоже ведутся на счете 62 «Расчеты с покупателями и заказчиками» (рабочий план счетов 1С). Сальдо по счету показывает:

- дебетовое (62.01) — задолженность покупателя

- кредитовое (62.02) — аванс, полученный от покупателя

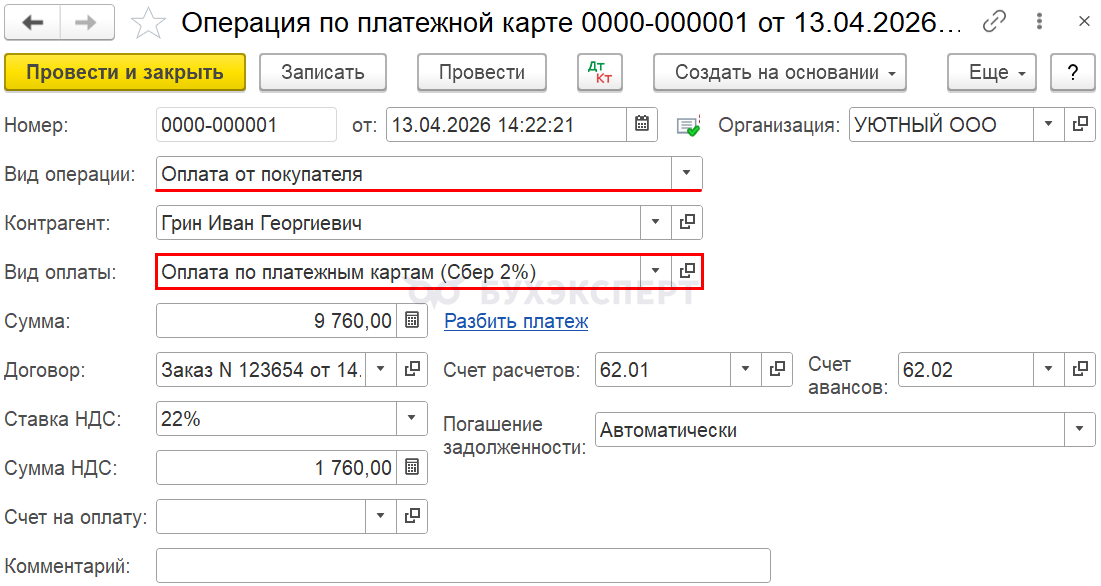

Поступление предоплаты от покупателя по платежной карте оформите документом Операция по платежной карте вид операции Оплата от покупателя в разделе Банк и касса — Операции по платежным картам.

В документе указывается:

- Контрагент — покупатель, который оплатил покупку по платежной карте. Если оплата проходит от физического лица, то в карточке контрагента устанавливается Вид контрагента — Физическое лицо

PDF

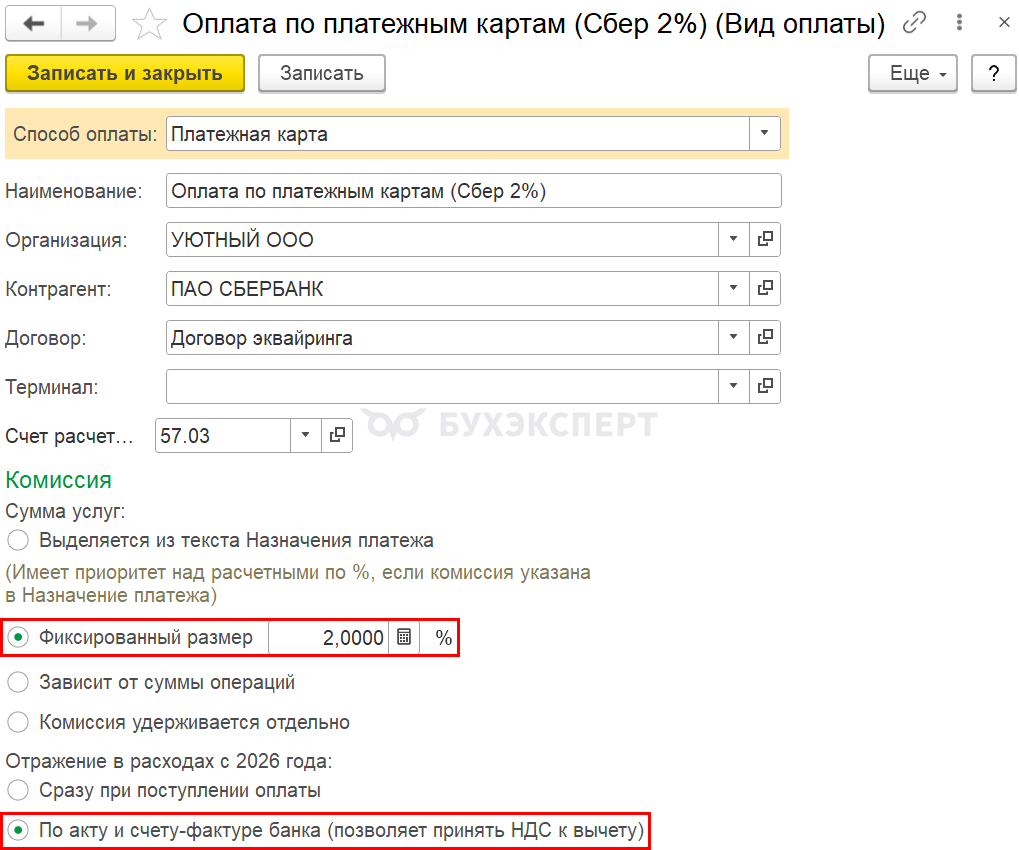

PDF - Вид оплаты — настройка договора эквайринга с банком, выбирается из справочника Виды оплат:

- Способ оплаты — Платежная карта, т. к. оплата осуществляется банковскими картами

- Контрагент — банк, с которым заключен договор эквайринга, выбирается из справочника Контрагенты

- Договор — договор эквайринга с банком, выбирается из справочника Договоры, Вид договора Прочие

- Счет расчетов — 57.03 «Продажи по платежным картам», поскольку зачисления денежных средств на расчетный счет как правило будут осуществляться не в день оплаты

- Переключатель Фиксированный размер — 2%

- Отражение в расходах с 2026 года – установите переключатель на По акту и счету-фактуре банка (позволяет принять НДС к вычету) Подробнее Удержание комиссии банка

- Сумма платежа — сумма оплаты по банковской карте

- Договор — номер заказа, счет, который формирует интернет-магазин. Или можно указать Без договора

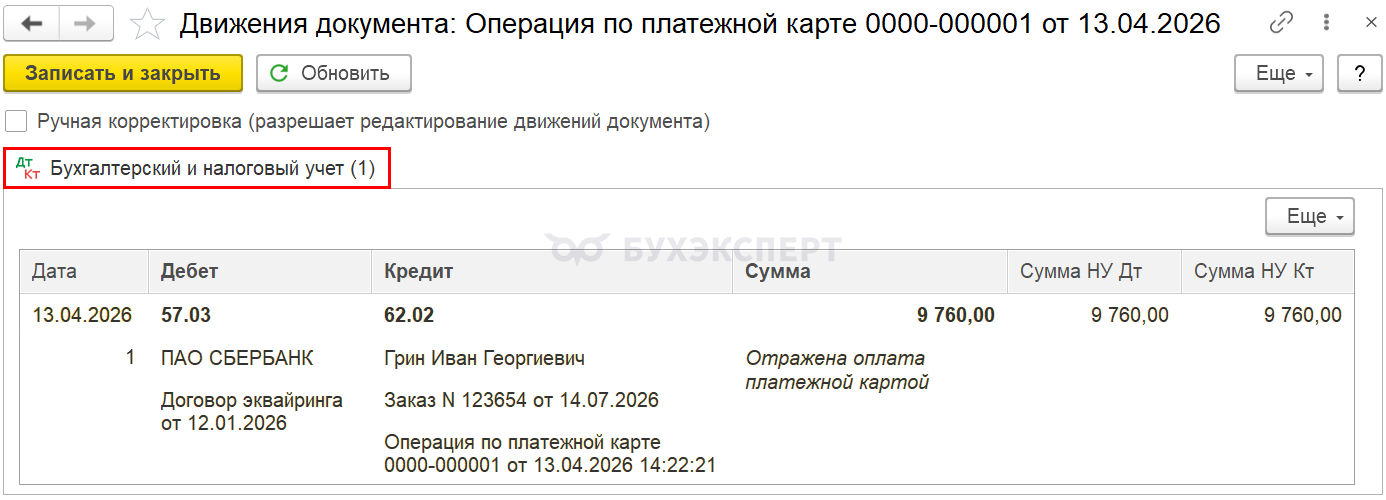

Проводки по документу

Документ формирует проводку:

- Дт 57.03 Кт 62.02 — аванс, перечисленный покупателем

Исчисление НДС с аванса

Для целей исчисления НДС моментом определения налоговой базы является наиболее ранняя из дат (пп.1 п.1 ст. 167 НК РФ):

- дата оплаты в счет предстоящих поставок

- дата отгрузки

Следовательно, при получении предоплаты, в т. ч. от розничного покупателя, необходимо исчислить НДС. Для этого используются расчетные ставки 5/105, 7/107, 10/110 и 22/122 — в зависимости от того, по какой из них будет происходить последующая отгрузка (п. 4 ст. 164 НК РФ).

Счет-фактура составляется в единственном экземпляре, т. к. физическому лицу он не выдается (Письмо Минфина от 17.11.2016 N 03-07-09/67585). В качестве реквизитов платежного документа в нем укажите номер и дату чека, отпечатанного онлайн-ККТ: продавцы, реализующие товары дистанционным способом, обязаны применять контрольно-кассовую технику и формировать кассовые чеки непосредственно в момент оплаты товаров (Письмо ФНС от 10.07.2013 N АС-4-2/12406@).

Подробнее: Горячие вопросы по онлайн-кассам

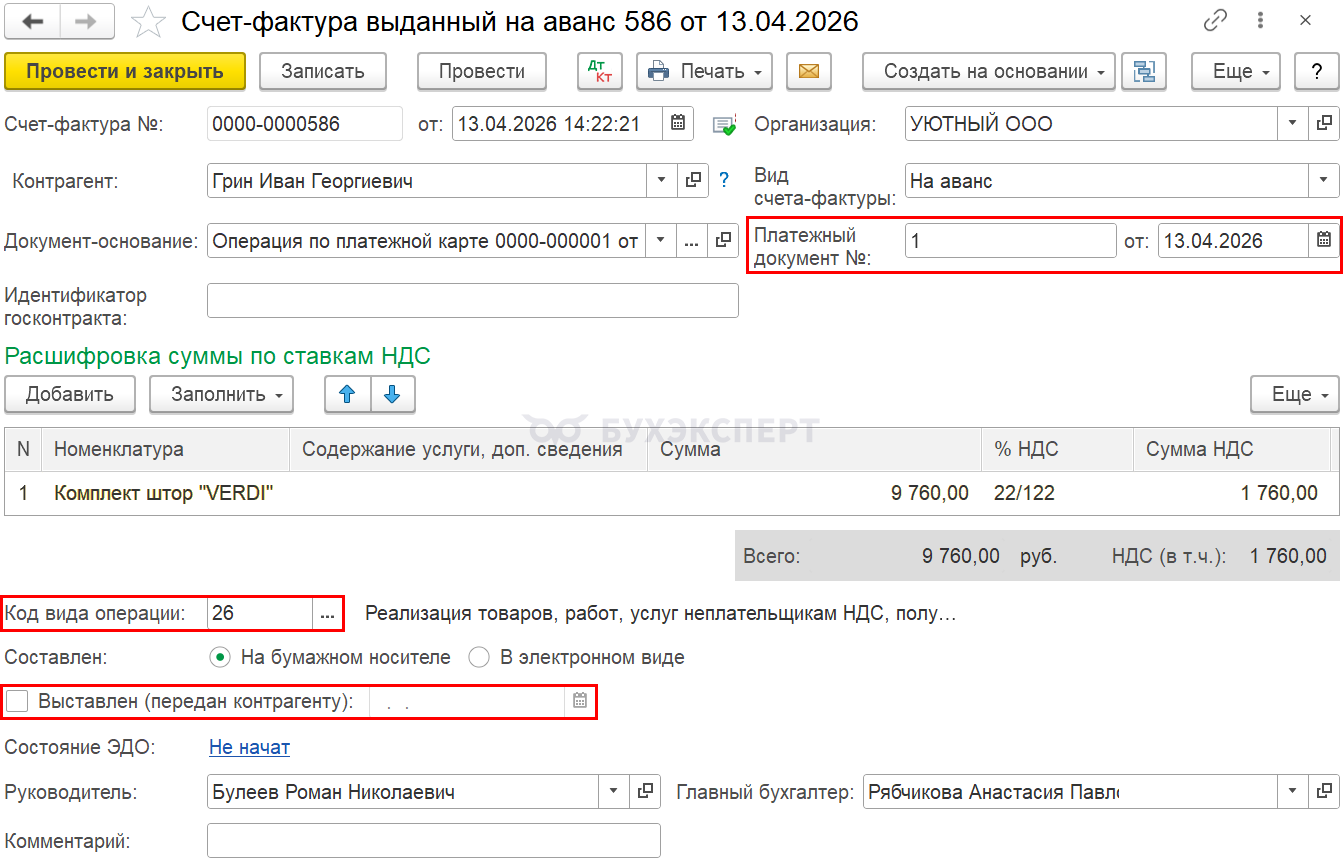

Исчислите НДС с предоплаты документом Счет-фактура выданный вид операции на аванс на основании документа поступления оплаты по кнопке Создать на основании — Счет-фактура выданный.

Обратите внимание на заполнение полей документа:

- Платежный документ № от — номер и дата платежного документа (чека онлайн-кассы). Заполняется автоматически данными Номер от документа Операция по платежной карте, при необходимости их можно откорректировать или указать вручную

- Код вида операции — 26 «Реализация товаров, услуг неплательщикам НДС, получение авансов»

- Флажок Выставлен (передан контрагенту) убирается

Узнать подробнее:

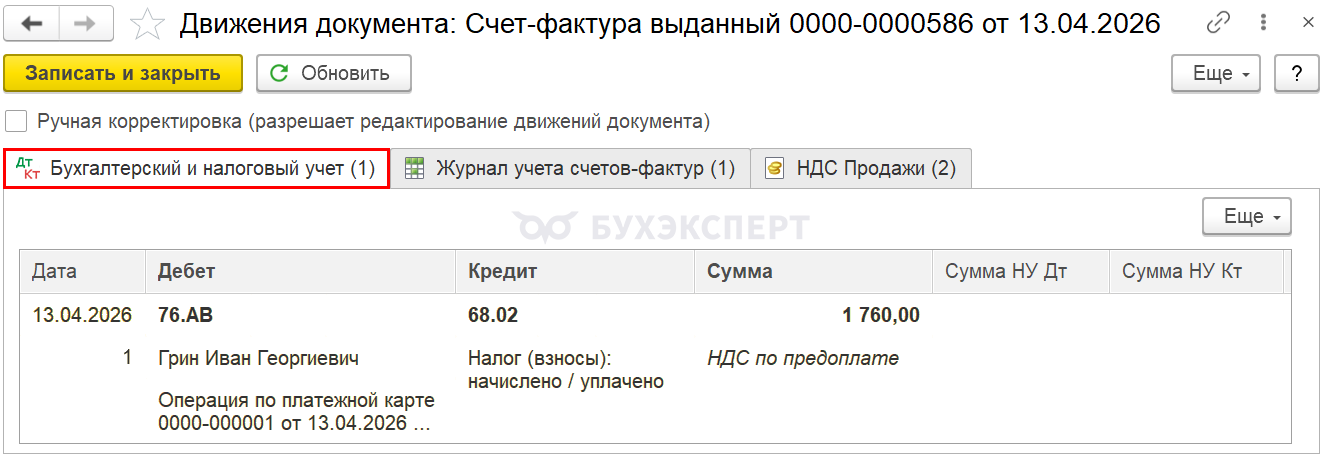

Проводки по документу

Документ формирует проводку:

- Дт 76.АВ Кт 68.02 — исчислен НДС с аванса, перечисленного покупателем

Отчет Книга продаж можно сформировать из раздела Отчеты. ![]() PDF

PDF

Документальное оформление

Если данные по физическому лицу отсутствуют, то в соответствующих строках счета-фактуры проставляются прочерки (Письма Минфина от 01.04.2014 N 03-07-09/14382, от 25.05.2011 N 03-07-09/14).

Распечатать форму заполненного счета-фактуры можно по кнопке Печать документа Счет-фактура выданный. ![]() PDF

PDF

Декларация по НДС

В декларации по НДС сумма исчисленного НДС с аванса покупателя, отражается:

В Разделе 3 стр. 070 «Суммы полученной оплаты, частичной оплаты…» ![]() PDF

PDF

- сумма полученной предоплаты в т. ч. НДС

- исчисленная сумма НДС

В Разделе 9 «Сведения из книги продаж»:

- счет фактура выданный. Код вида операции «26»

Зачисление оплаты от платежного агента на расчетный счет

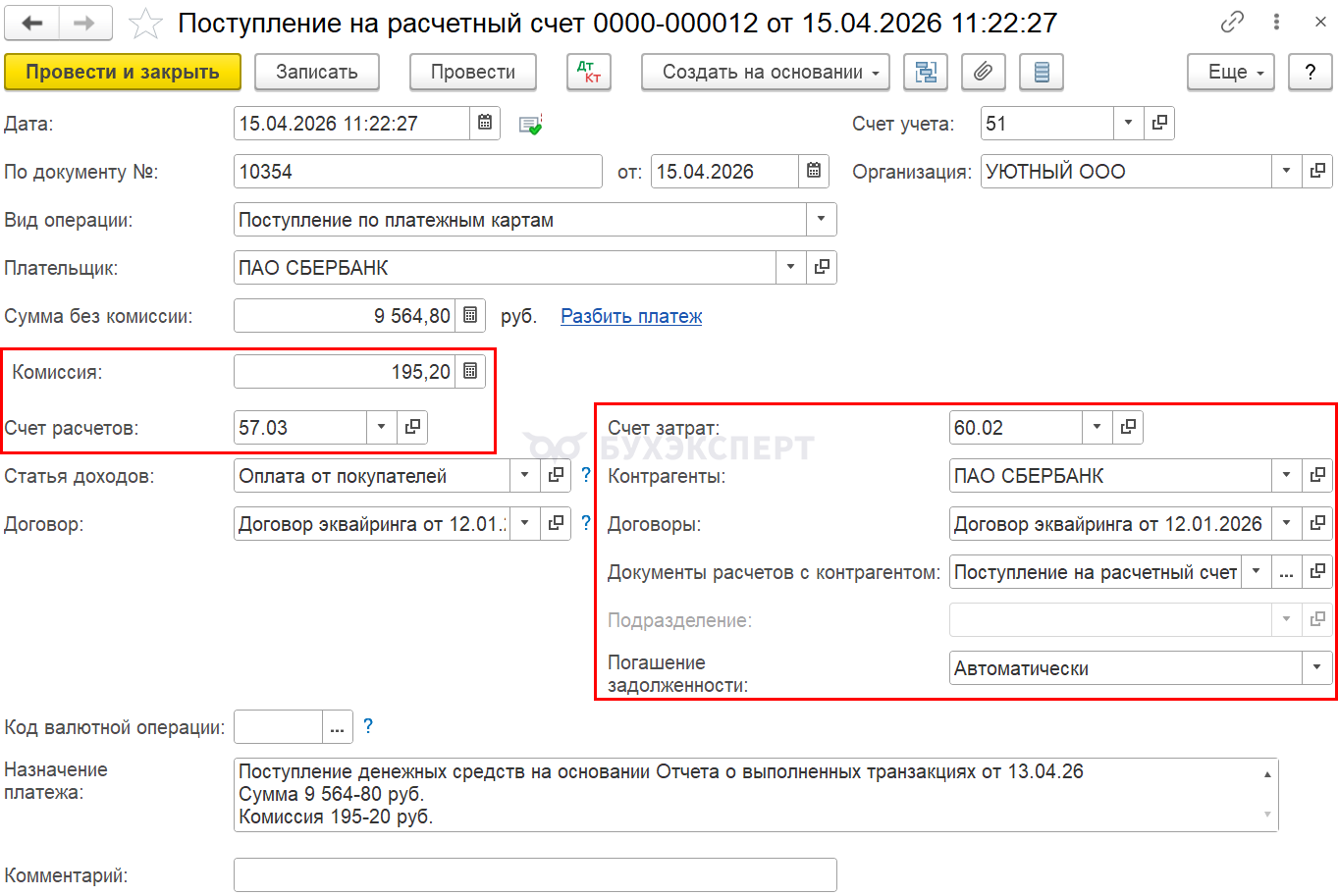

Зачисление банком оплаты покупателей по платежным картам на расчетный счет оформите документом Поступление на расчетный счет вид операции Поступления от продаж по платежным картам в разделе Банк и касса.

В документе укажите:

- Плательщик — банк, с которым заключен договор эквайринга

- Сумма без комиссии — сумма, которую банк зачислил на счет по выписке. Это сумма оплаты от покупателей за минусом суммы вознаграждения банка-эквайера

- Комиссия — вознаграждение банка-эквайера за перевод оплаты

- Счет расчетов — 57.03 «Продажи по платежным картам»

- Счет затрат — 60.02 «Расчеты по авансам выданным»

- Контрагенты — тот же банк, что в графе Плательщик

- Договоры — тот же, что в графе Договор (вид договора автоматически изменен с Прочего на С поставщиком)

- Документ расчетов с контрагентом — этот же документ Поступление на расчетный счет

Проводки по документу

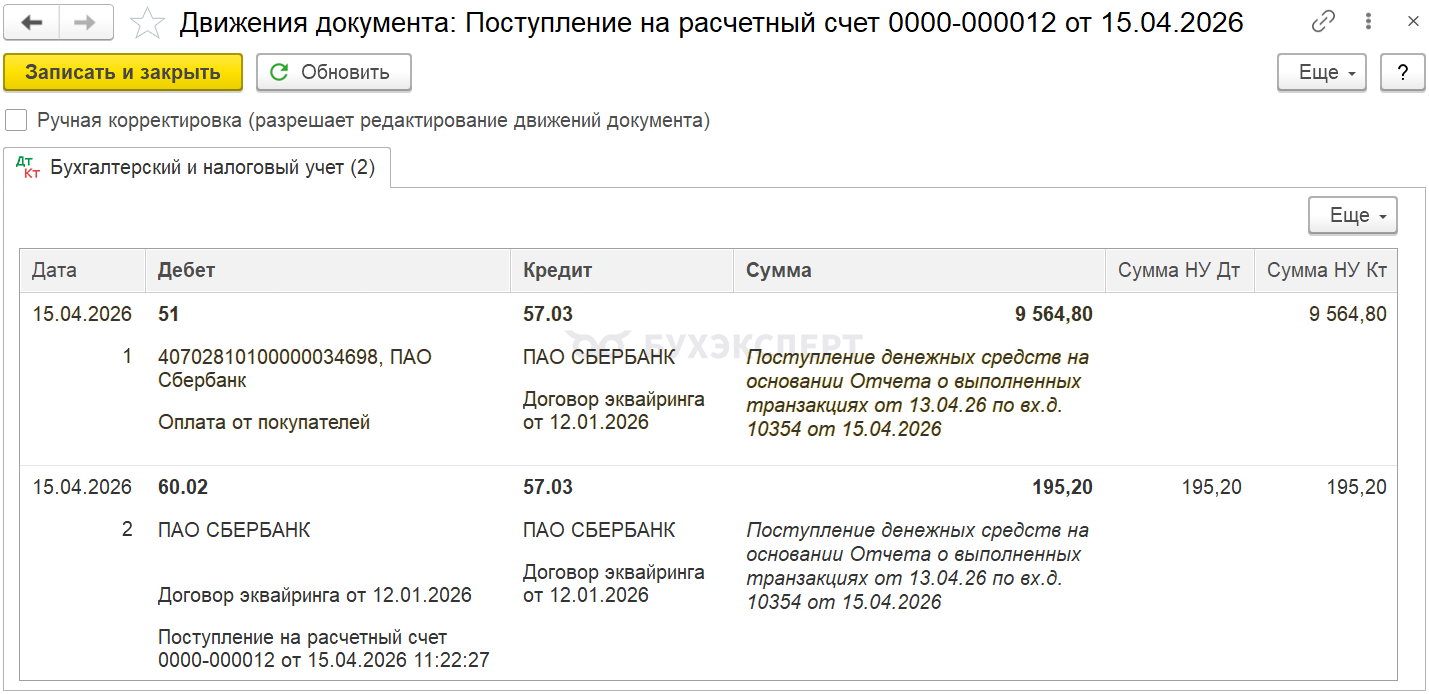

Документ формирует проводки:

- Дт 51 Кт 57.03 — зачисление оплаты по платежным картам

- Дт 60.02 Кт 57.03 — оплата аванса банку

Декларация по налогу на прибыль

В декларации по налогу на прибыль комиссия банка отражается в составе внереализационных расходов:

- Лист 02 Приложение N 2 стр. 200 «Внереализационные расходы» PDF

Реализация товаров

Нормативное регулирование

Розничная торговля — вид торговой деятельности, связанный с приобретением и продажей товаров для использования в личных, семейных, домашних и иных целях, не связанных с осуществлением предпринимательской деятельности (п. 3 ст. 2 Федерального закона от 28.12.2009 N 381-ФЗ).

К дистанционному способу продажи товара относят розничную торговлю через интернет-магазины.

При дистанционной торговле договор с покупателем заключается в виде публичной оферты (ст. 437, ст. 434, п. 3 ст. 438 ГК РФ; п. 12 Правил продажи товаров дистанционным способом, утв. Постановлением Правительства от 27.09.2007 N 612).

Заключение договора дистанционной купли-продажи осуществляется в момент выдачи чека или иного документа, подтверждающего оплату покупателя, или в момент получения продавцом сообщения о намерении покупателя приобрести товар (п. 20 Правил продажи товаров дистанционным способом, утв. Постановлением Правительства от 27.09.2007 N 612, ст. 497 ГК РФ).

Реализацией признается передача права собственности на товары на возмездной основе (ст. 39 НК РФ). Моментом перехода прав собственности является дата, когда покупатель получит приобретенный товар (ст. 497 ГК РФ). В целях расчета налога на прибыль организации, занимающиеся дистанционной торговлей, учитывают доходы и расходы, связанные с приобретением и продажами.

Доходы:

- В БУ выручка от реализации товаров относится к доходам от обычных видов деятельности. Она отражается по кредиту счета 90.01.1 «Выручка по деятельности с основной системой налогообложения» (п. 5 ПБУ 9/99, рабочий план счетов 1С)

- В НУ доходом является выручка от реализации без НДС (п. 1 ст. 248 НК РФ)

Расходы:

- В БУ это фактическая себестоимость проданных товаров (п. 5, п. 9 ПБУ 10/99). Оценка товаров в розничной торговле может вестись:

- по стоимости приобретения (без использования счета 42 «Торговая наценка»)

- по продажной стоимости (с использованием счета 42 «Торговая наценка»)

Выбранный способ закрепите в Учетной политике.

- В НУ в сумму расходов, уменьшающих доходы от реализации, включают прямые расходы, связанные с приобретением товаров. Они списываются по мере реализации товаров. В состав прямых расходов могут быть включены (ст. 320 НК РФ):

Состав прямых расходов закрепите в Учетной политике.

Стоимость доставки товара до склада продавца может учитываться (п. 21 ФСБУ 5/2019):

- в стоимости товаров

- отдельно, с признанием в коммерческих расходах в текущем периоде (не дожидаясь продажи товаров)

Для сближения учета транспортных расходов на доставку товаров от поставщика в БУ и НУ рекомендуем выбирать учет таких затрат в стоимости товаров. Вариант учета закрепите в учетной политике.

Подробнее Приобретение товаров по ФСБУ 5/2019

В НУ оценка товаров в торговле (розничная и оптовая) всегда ведется по стоимости их приобретения (без использования счета 42 «Торговая наценка» в НУ).

НДС

Реализация товаров в розницу подлежит обложению НДС (пп. 1 п. 1 ст. 146 НК РФ). При этом в случае безналичной оплаты, в том числе с использованием банковских карт, нужно составить счет-фактуру в одном экземпляре (п. 7 ст. 168 НК РФ, Письма Минфина от 01.04.2014 N 03-07-09/14382, от 25.05.2011 N 03-07-09/14).

Учет в 1С

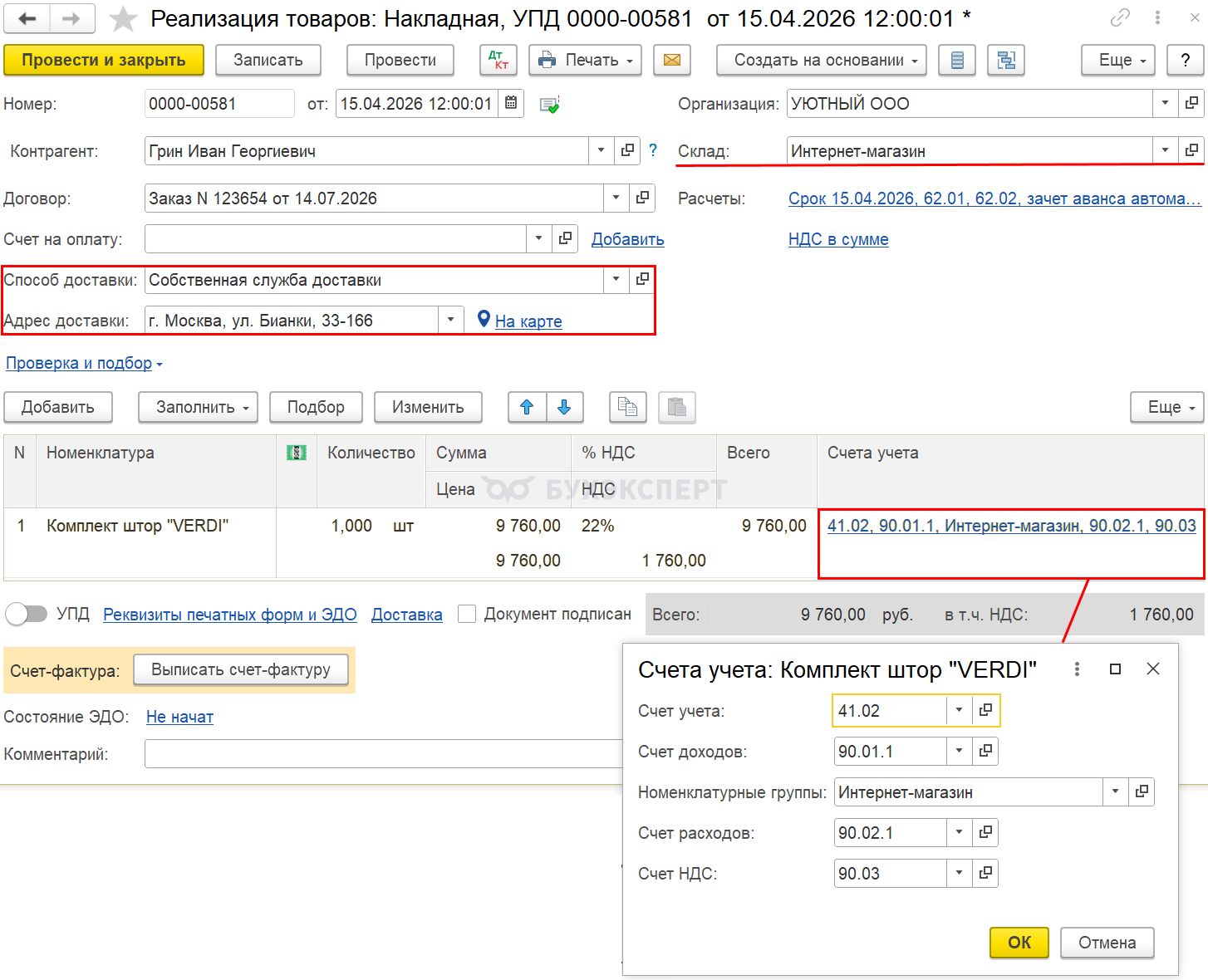

Реализация товаров оформите документом Реализация (акт, накладная, УПД) вид операции Товары (накладная) в разделе Продажи.

В шапке документа:

- Склад — розничная точка, выбирается из справочника Склады, Тип склада Розничный магазин PDF

- Расчеты — автоматически заполняются по ссылке

- Счет учета расчетов с контрагентом — 62.01 «Расчеты с покупателями и заказчиками»

- Счет учета расчетов по авансам — 62.02 «Расчеты по авансам полученным»

В табличной части укажите реализуемые товары из справочника Номенклатура.

- Счета учета заполняются в документе автоматически, в зависимости от настроек в регистре Счета учета номенклатуры

В нашем примере учет товаров в рознице ведется по покупной стоимости. Следовательно, Счет учета — 41.02 «Товары в розничной торговле (по покупной стоимости)».

Узнать подробнее про установку счетов учета номенклатуры.

- Счет доходов — 90.01.1 «Выручка по деятельности с основной системой налогообложения».

- Счет расходов — 90.02.1 «Себестоимость продаж по деятельности с основной системой налогообложения».

- Счет НДС — 90.03 «Налог на добавленную стоимость».

- Номенклатурные группы — номенклатурная группа, относящаяся к розничной торговле товаров, через интернет-магазин, выбирается из справочника Номенклатурные группы.

Очень важно указывать Номенклатурную группу правильно, т. к. от этого зависит заполнение декларации по налогу на прибыль. Подробнее: Настройка учетной политики.

Если вы включили функциональность

- Доставка транспортной компанией

- Доставка товара автотранспортом

то в документе Реализация (акт, накладная, УПД) появятся поля:

- Способ доставки — выберите из списка вариант доставки или создайте новый. В нашем примере выбран предопределенный вариант Собственная служба доставки

- Адрес доставки — наберите вручную адрес или найдите по карте

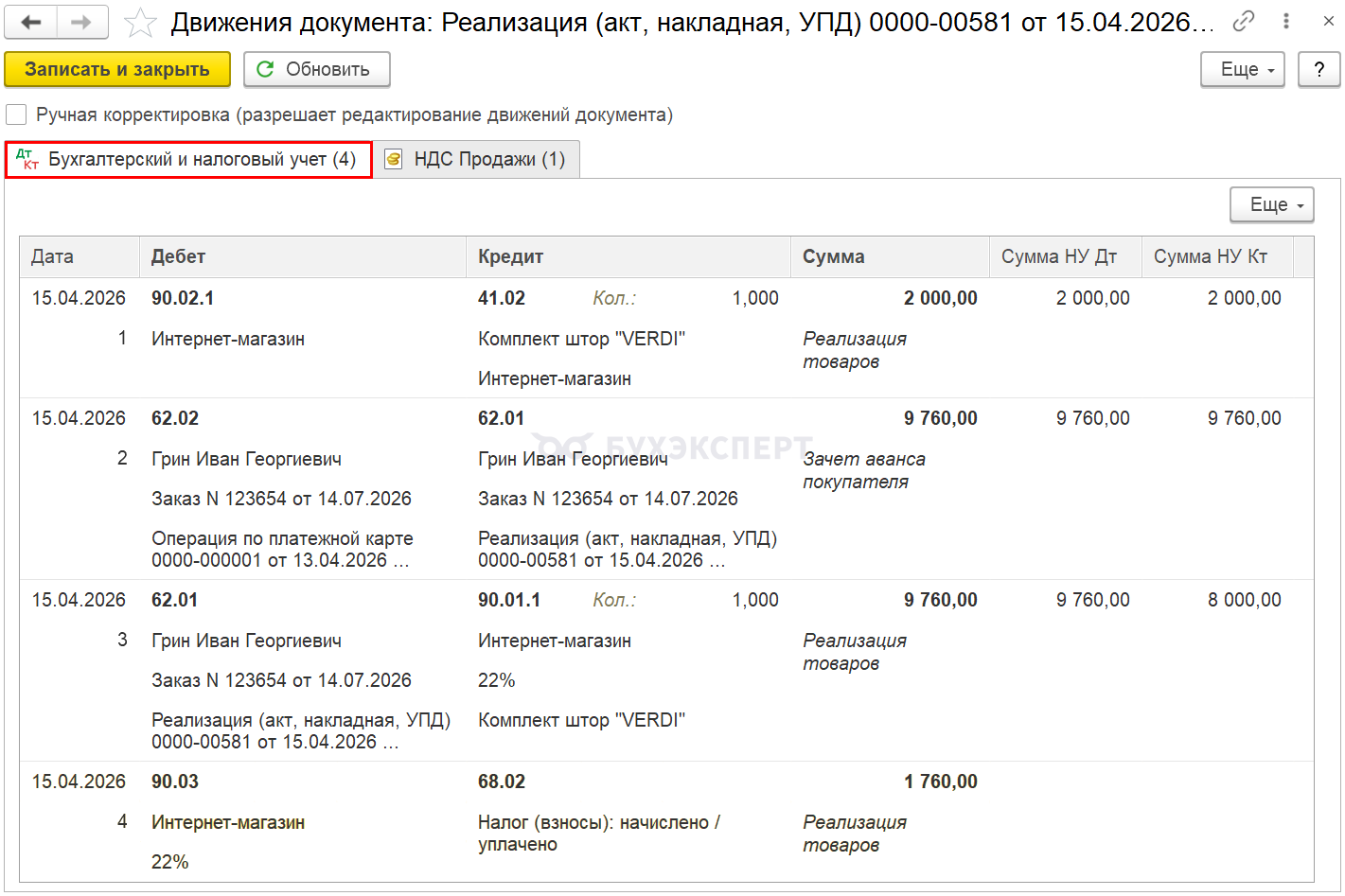

Проводки по документу

Документ формирует проводки:

- Дт 90.02.1 Кт 41.02 — списание себестоимости товаров по методу По средней (метод списания указан в учетной политике PDF)

- Дт 62.02 Кт 62.01 – зачет аванса

- Дт 62.01 Кт 90.01.1 — выручка от реализации товаров

- в БУ с учетом НДС

- в НУ без учета НДС

- Дт 90.03 Кт 68.02 — начисление НДС

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. документа реализации товаров через интернет-магазин. В 1С для этих целей может использоваться Расходная накладная ![]() PDF, ТОРГ-12

PDF, ТОРГ-12 ![]() PDF.

PDF.

Бланки можно распечатать по кнопке Печать.

Декларация по налогу на прибыль

В декларации по налогу на прибыль:

Сумма выручки от реализации товаров отражается в составе доходов от реализации:

- Лист 02 Приложение N 1:

- стр. 010 «Выручка от реализации — всего» в т. ч.

- стр. 012 «… выручка от реализации покупных товаров». PDF

- стр. 012 «… выручка от реализации покупных товаров».

- стр. 010 «Выручка от реализации — всего» в т. ч.

Себестоимость реализованных товаров отражается в составе прямых расходов:

- Лист 02 Приложение N 2:

- стр. 020 «Прямые расходы налогоплательщиков…» в т. ч.

- стр. 030 «…стоимость реализованных покупных товаров» PDF

- стр. 030 «…стоимость реализованных покупных товаров»

- стр. 020 «Прямые расходы налогоплательщиков…» в т. ч.

Составление СФ на отгрузку

Нормативное регулирование

Организация при реализации товаров обязана составить счет-фактуру и вести книгу продаж (п. 3 ст. 169 НК РФ). При этом счет-фактура составляется в единственном экземпляре, т. к. физическому лицу он не выставляется (Письмо Минфина от 17.11.2016 N 03-07-09/67585).

Можно ли совсем не выставлять счета фактуры?

Счета-фактуры можно не выставлять, если в публичной оферте указано условие о несоставлении счетов-фактур (пп. 1 п. 3 ст. 169 НК РФ). В этом случае в книге продаж регистрируется любой первичный документ, которым может быть кассовый чек, сводная справка или иной документ (Письмо Минфина от 09.10.2014 N 03-07-11/50894). Такой документ регистрируется с кодом вида 26 операции (Письма Минфина от 19.10.2015 N 03-07-09/59679, от 15.06.2015 N 03-07-14/34405).

Учет в 1С

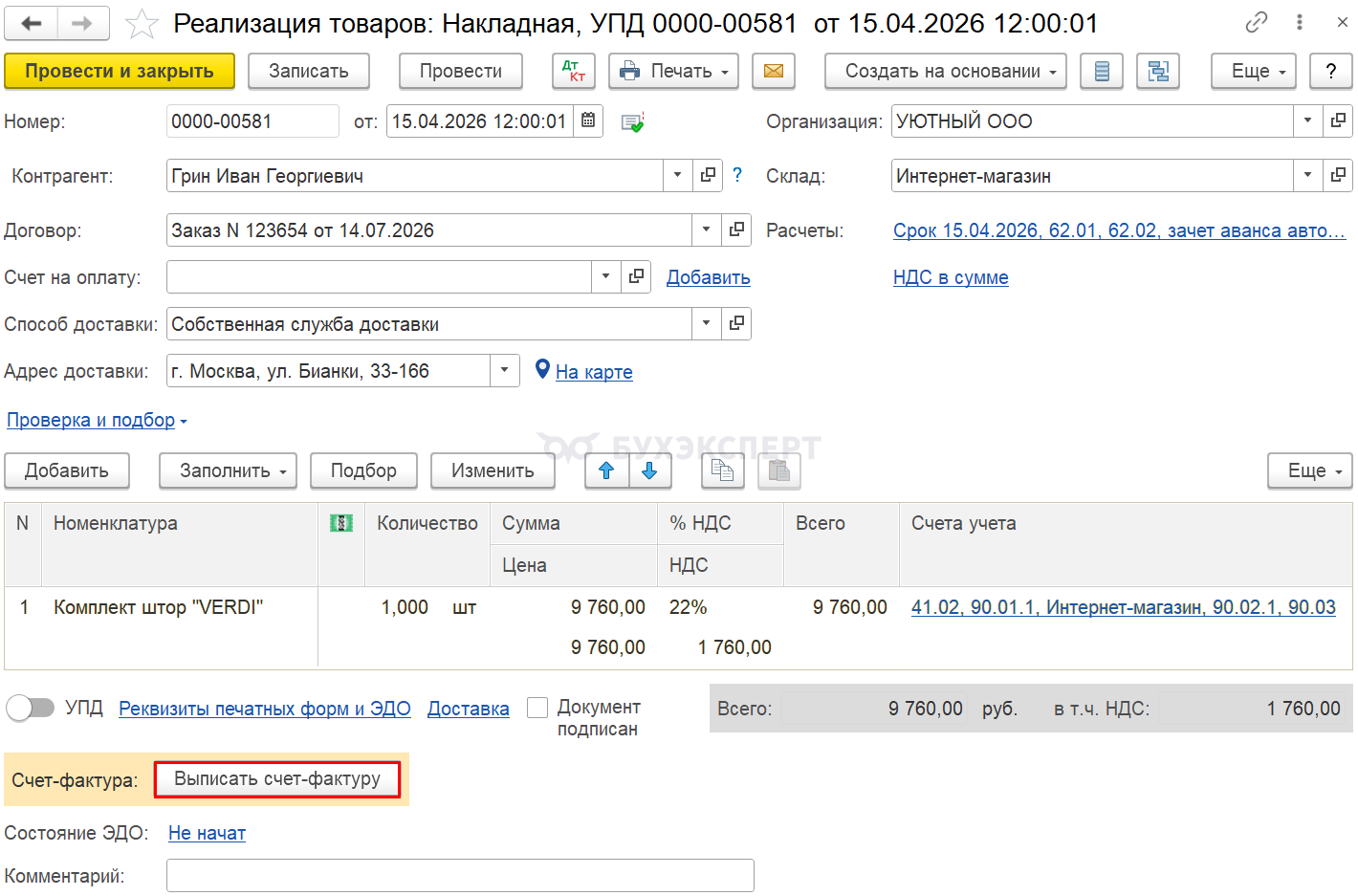

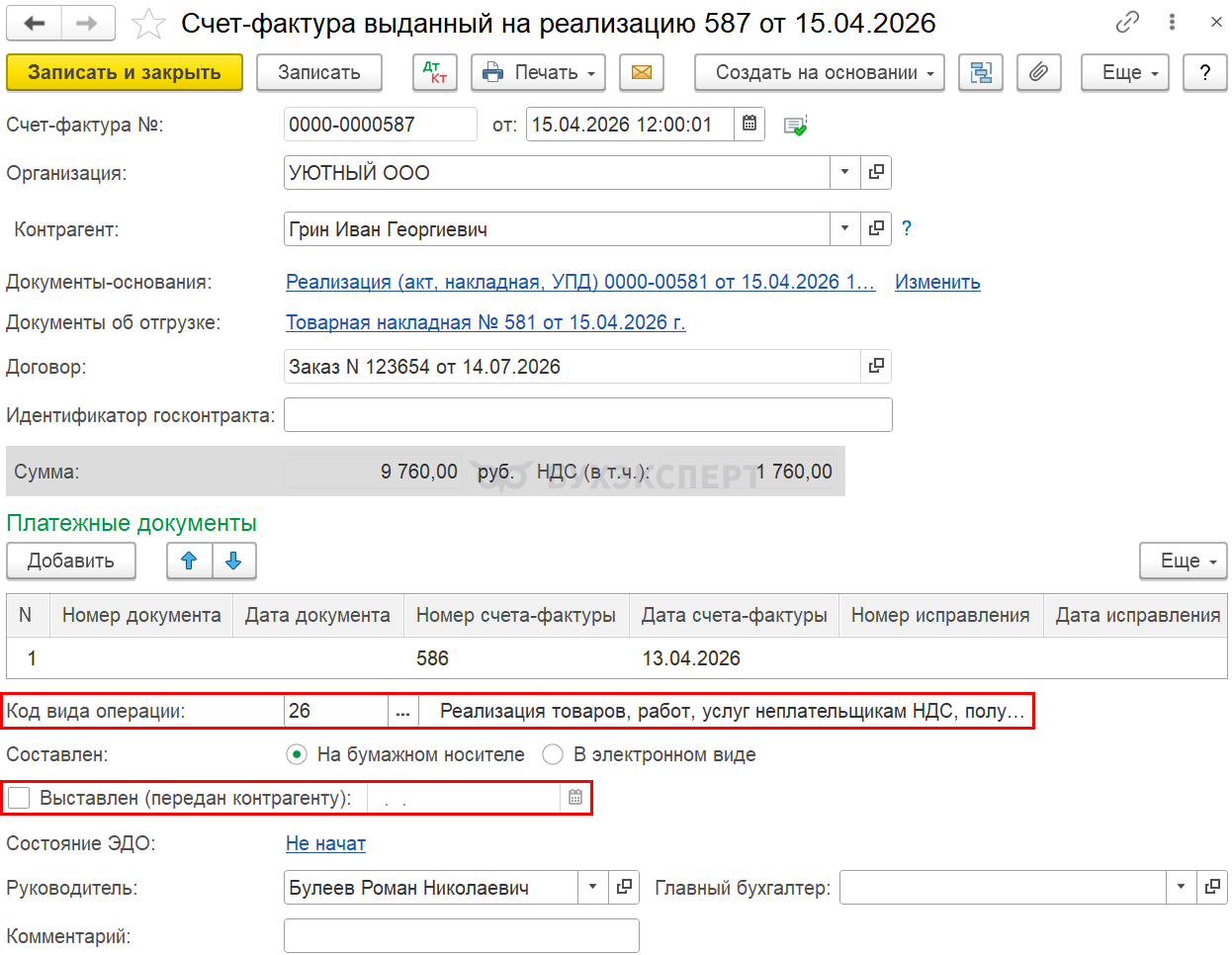

Сформировать счет-фактуру можно по кнопке Выписать счет-фактуру документа Реализация (акт, накладная).

Обратите внимание на заполнение полей документа:

- В табличной части Платежные документы:

- Дата и Номер платежного документа, который указан в счет-фактуре на аванс

- Код вида операции — 26 «Реализация товаров, услуг неплательщикам НДС, получение авансов»

- Флажок Выставлен (передан контрагенту) не устанавливается

Документальное оформление

Распечатать форму заполненного счета-фактуры можно по кнопке Печать документа Счет-фактура выданный или документа Реализация (акт, накладная) ![]() PDF

PDF

Отчет Книга продаж сформируйте из раздела Отчеты ![]() PDF

PDF

Декларация по НДС

В декларации по НДС сумма начисленного НДС отражается:

В Разделе 3 стр. 003 «Реализация (передача на территории РФ… ![]() PDF):

PDF):

- сумма выручки от реализации, без НДС

- сумма начисленного НДС

В Разделе 9 «Сведения из книги продаж»:

- счет фактура выданный. Код вида операции «26»

Отражение в учете комиссии банка

Оплата по платежным картам зачисляется за вычетом сумм вознаграждения банка (комиссии).

В БУ комиссия банка отражается на счете 91.02 «Прочие расходы» согласно п. 11 ПБУ 10/99. Или организация может принять решение включить услуги банка связаны с основной деятельностью в расходы по обычным видам деятельности (п. п. 4, 5 ПБУ 10/99, п. 7 ПБУ 1/2008).

В НУ комиссия банка учитывается в составе внереализационных расходов (пп. 15 п. 1 ст. 265 НК РФ).

Или в прочих расходах, если такие услуги оказаны для производственных целей организации. Например, комиссия банку за перечисление с расчетного счета организации зарплаты на счета работников (пп. 25 п. 1 ст. 264 НК РФ, Письмо Минфина от 10.11.2014 N 03-03-06/1/56590).

Порядок учета утвердите в учетной политике.

В нашем примере организация приняла решение учитывать расходы на услуги банка по эквайрингу в БУ в составе прочих расходов на сч. 91.02, в НУ в составе внереализационных расходов.

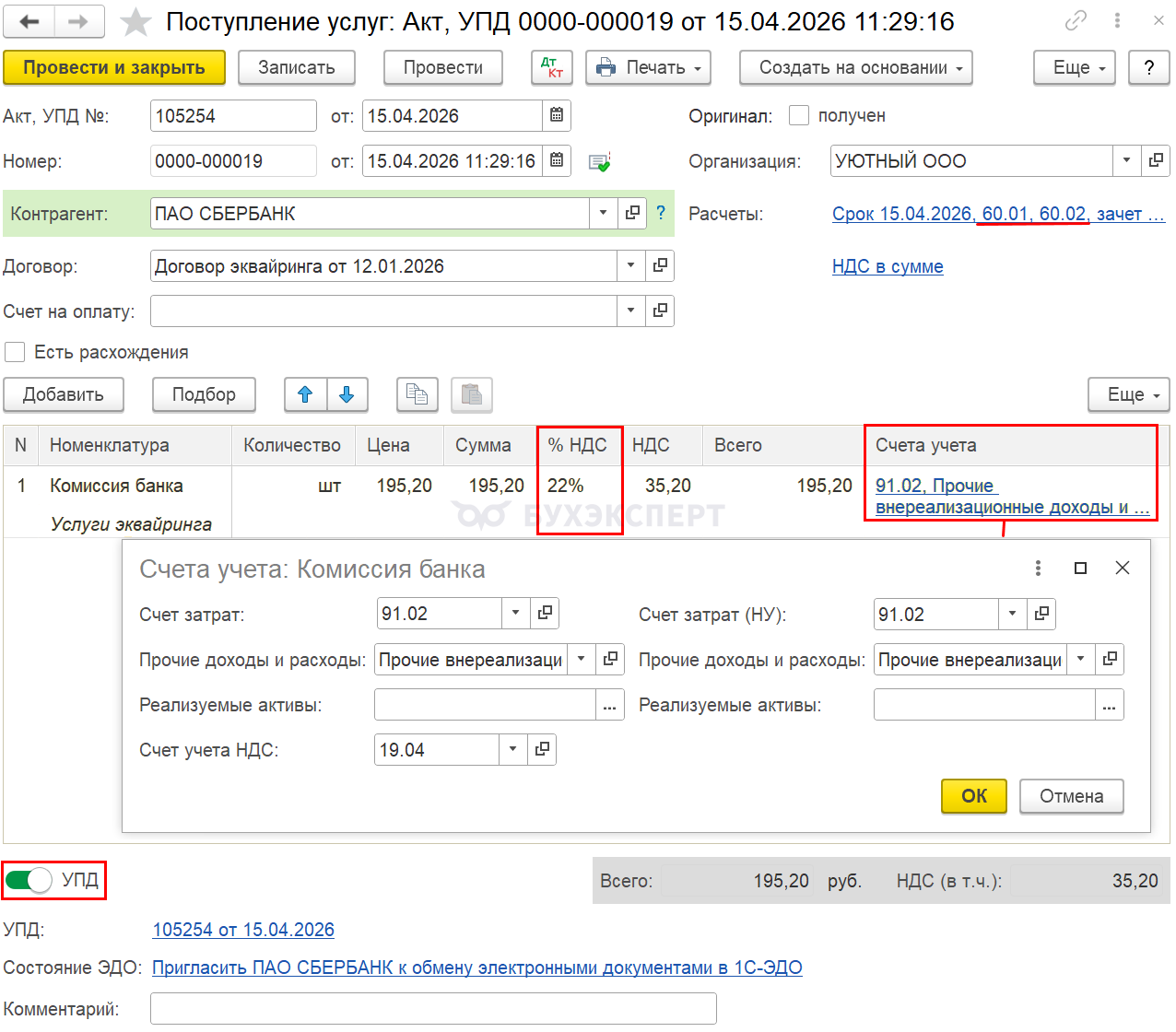

Поступивший от банка УПД отразите документом Поступление (акт, накладная, УПД) с видом Услуги (акт) в разделе Покупки.

Укажите:

- Договор — тот же, что в списании комиссии

- Расчеты — те же счета расчетов с банком, что в списании комиссии

- %НДС — 22%

- Счета учета — заполните аналитику в зависимости от вида банковских услуг и принятого порядка их учета согласно Учетной политике

Установите переключатель УПД (или зарегистрируйте входящий счет-фактуру, если банк предоставил его).

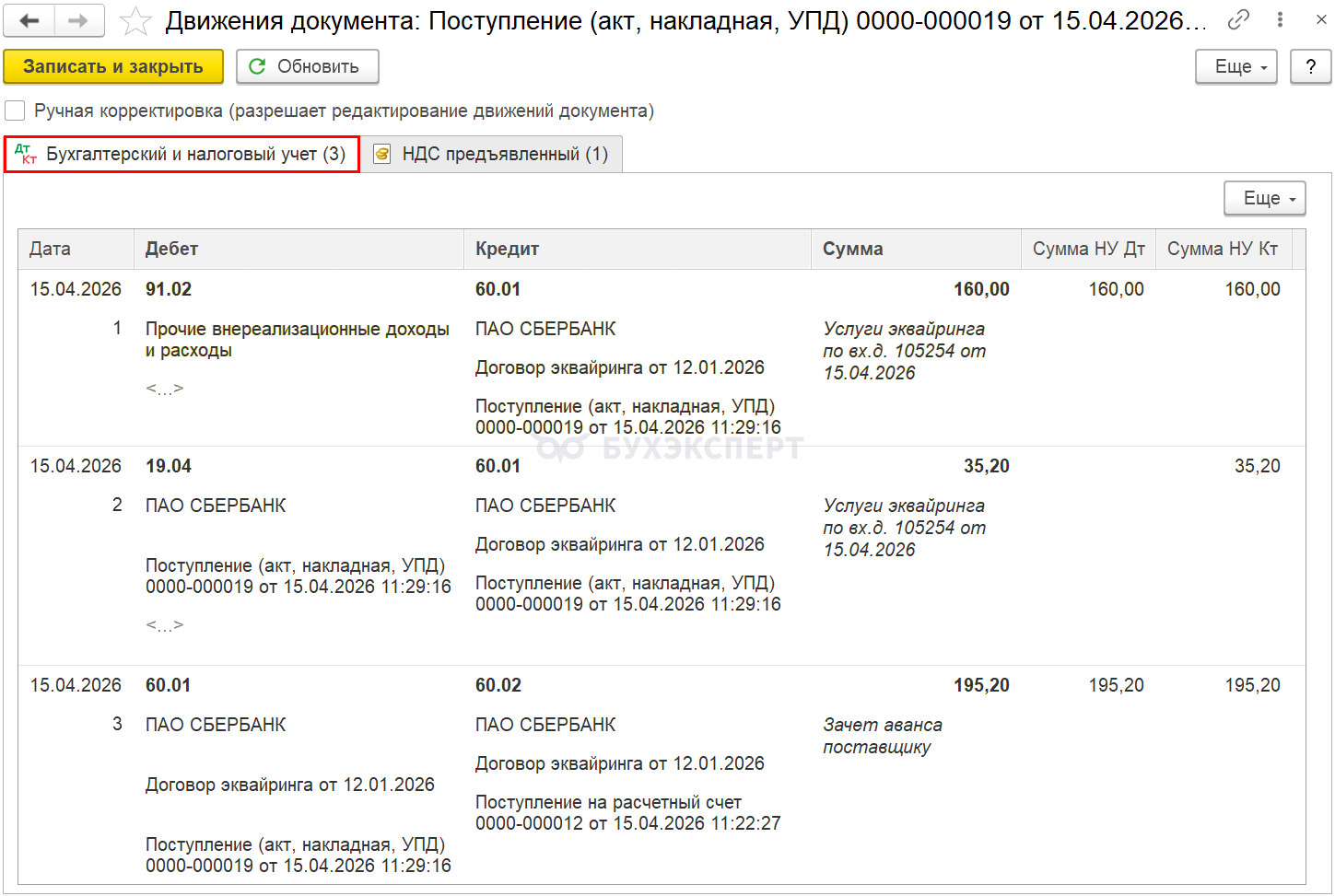

Проводки по документу

Документ формирует проводки:

- Дт 91.02 Кт 60.01 — учет услуг банка

- Дт 19.04 Кт 60.01 — принят НДС к учету

- Дт 60.01 Кт 60.02 — зачет аванса банку

Регистрация СФ поставщика

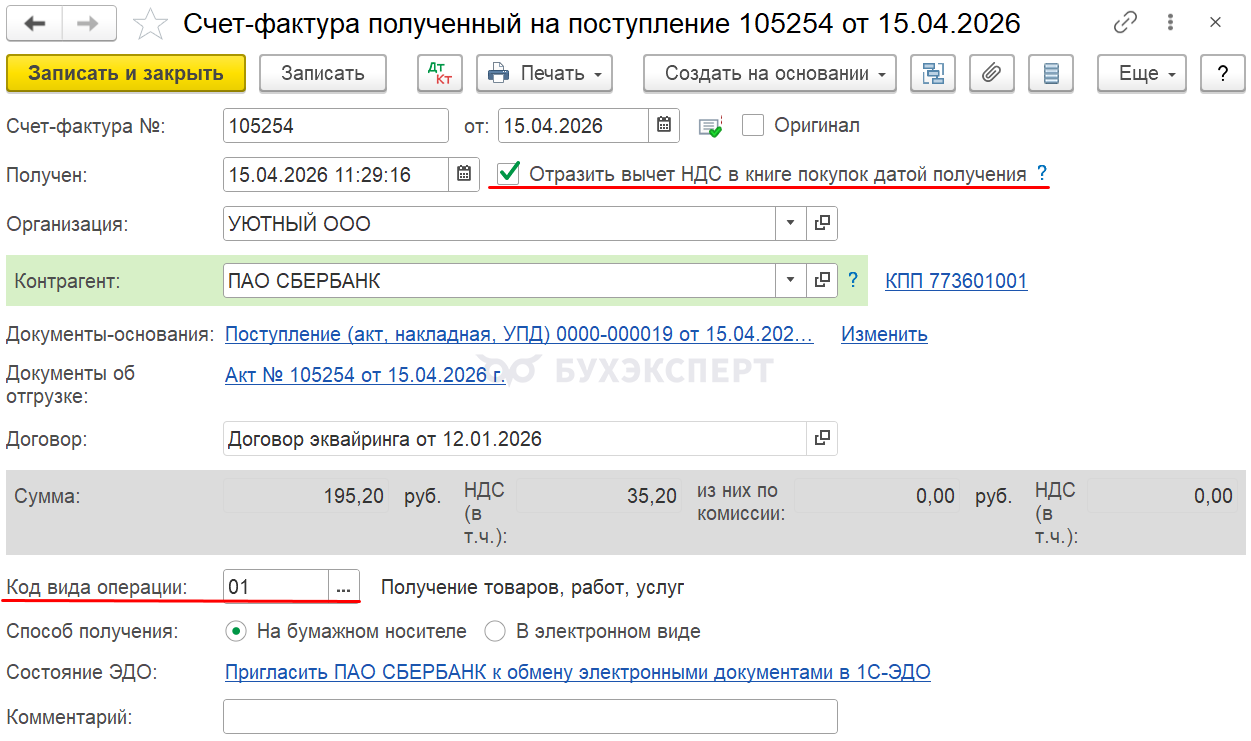

Автоматически создается документ Счет-фактура полученный на поступление.

Для автоматического отражения суммы вычета НДС в Книге покупок должен быть установлен флажок Отразить вычет НДС в книге покупок датой получения. Либо примите к вычету НДС документом Формирование записей книги покупок.

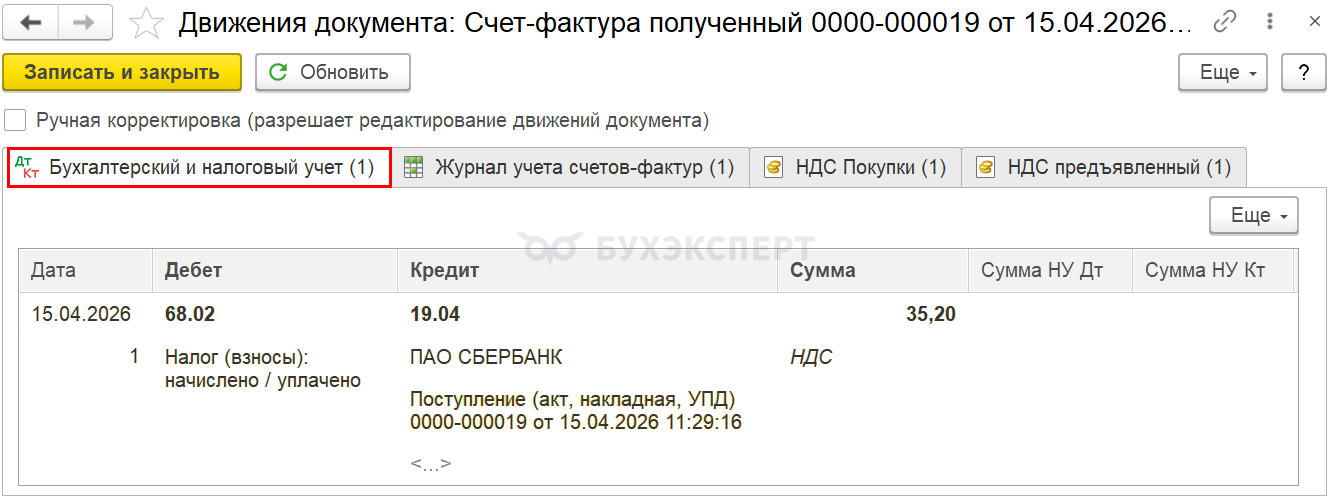

Проводки по документу

Документ формирует проводку:

- Дт 68.02 Кт 19.04 — принятие НДС к вычету

Декларация по НДС

В декларации сумма НДС, подлежащая вычету, отражается:

- В стр. 120 «Сумма налога, предъявленная налогоплательщику при приобретении товаров (работ, услуг)…» Раздела 3:

- сумма НДС, подлежащая к вычету.

- В Разделе 8 «Сведения из книги покупок»:

- Счет-фактура полученный, код вида операции «01»

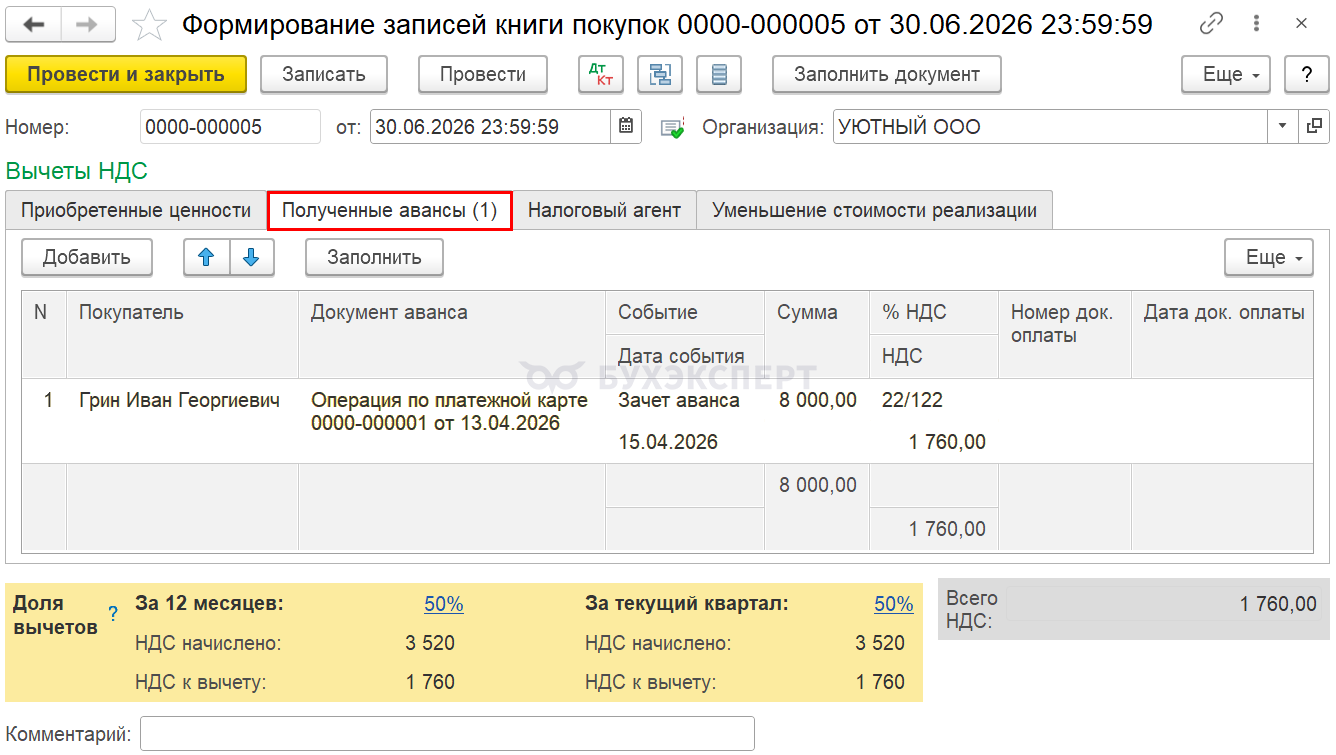

Принятие НДС к вычету при зачете аванса покупателя

Организация имеет право принять НДС к вычету с авансов, полученных от покупателей, на дату (п. 5 ст. 171 НК РФ):

- зачета аванса, т. е. в периоде реализации товаров (работ, услуг) покупателю

- возврата аванса в связи с изменением условий или расторжением договора

Принятие НДС к вычету при зачете авансов, полученных от покупателя, оформляется документом Формирование записей книги покупок в разделе Операции — Закрытие периода — Регламентные операции НДС.

Для автоматического заполнения вкладки Полученные авансы воспользуйтесь кнопкой Заполнить.

Изучить подробнее Принятие НДС к вычету при зачете авансов, полученных от покупателей

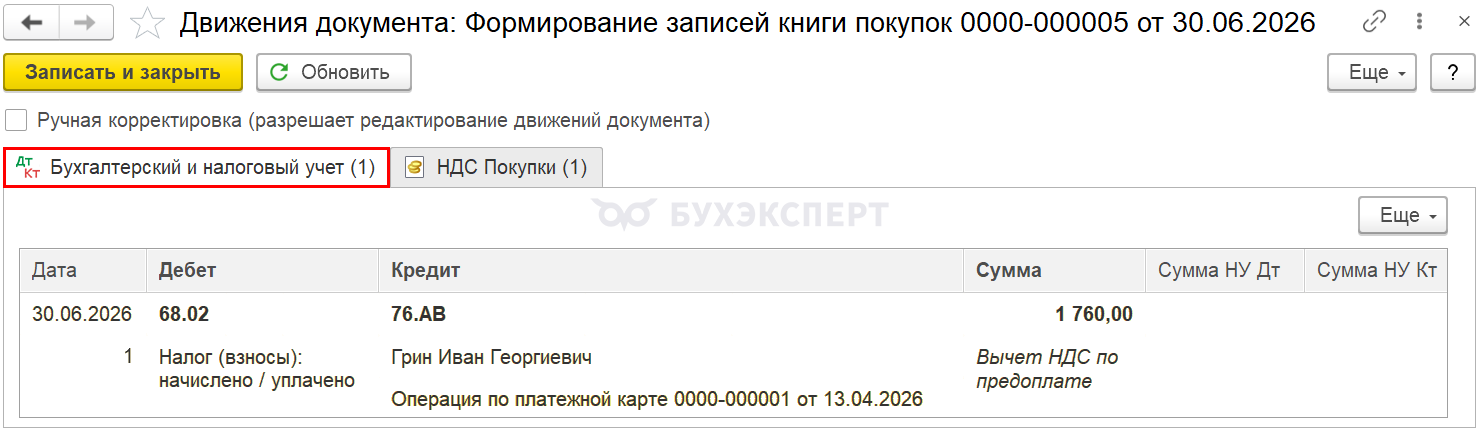

Проводки по документу

Документ формирует проводку:

- Дт 68.02 Кт 76.АВ — принятие НДС к вычету по зачтенному авансу

Отчет Книга покупок можно сформировать из раздела ![]() PDF

PDF

Декларация по НДС

В декларации сумма НДС, подлежащая восстановлению, отражается:

- В стр. 170 «Сумма налога, исчисленная продавцом с сумм оплаты, частичной оплаты, подлежащая к вычету у продавца с даты отгрузки…» Раздела 3: PDF

- сумма НДС, подлежащая к вычету.

- В Разделе 8 «Сведения из книги покупок»:

- авансовый счет фактура выданный, код вида операции «26»

См. также:

- Как начислить НДС с реализации и с аванса по розничным продажам в 1С?

- НДС при реализации товаров на территории ЕАЭС через электронные торговые площадки

- Реализация услуг: оплата аванса платежной картой через интернет при УСН с НДС в 1С

- Как отражать банковскую комиссию с НДС в 1С?

- Реализация на экспорт в ЕАЭС товаров физическим лицам через интернет-магазин в 1С

- При продаже товара по договору комиссии через интернет-магазин кого указывать покупателем в Отчете комиссионера в 1С?

- Пробитие чека в интернет-торговле

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете