Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

С 1 июля 2024 изменились правила обложения НДС операций по реализации товаров в ЕАЭС физическим лицам через электронные торговые площадки (ЭТП).

В статье разберем, как российскому продавцу отразить продажу товаров физлицу через свой интернет-магазин (не маркетплейс), если выдача товара происходит в одной из стран ЕАЭС, за пределами РФ.

Оформление операций автоматизировано в программе 1С (с релиза 3.0.160.22).

[jivo-yes]

Получите понятные самоучители 2026 по 1С бесплатно:

Содержание

- Пошаговая инструкция

- Приобретение товаров

- Оплата покупателя через интернет-магазин

- Реализация товаров

- Поступление услуг по аренде

- Представление статистического отчета в ФТС в электронном виде

- Распределение НДС по общехозяйственным услугам

- Принятие НДС к вычету по товарам и общехозяйственным услугам

- Отражение необлагаемой операции в Разделе 7 Декларации по НДС

Пошаговая инструкция

01 октября организация приобрела товары для реализации через интернет-магазин в РФ и на территории государств-членов ЕАЭС на сумму 120 000 руб. (в т. ч. НДС 20%).

09 октября от покупателя получена оплата за товар по платежной карте через интернет-сайт.

10 октября единица товара стоимостью 2 000 руб. (без НДС) реализована физлицу через интернет-магазин на территории Беларуси.

Организация ведет раздельный учет НДС.

В 3 квартале:

- реализация, облагаемая НДС, — 80 000 руб.

- «распределяемый» НДС по аренде — 30 000 руб. (10 000 руб. * 3 мес.)

- других операций, не облагаемых НДС, не было

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Приобретение товаров | |||||||

| 01 октября | 41.01 | 60.01 | 100 000 | 100 000 | 100 000 | Принятие к учету товаров | Поступление (акт, накладная, УПД) — Товары (накладная, УПД) |

| 19.03 | 60.01 | 20 000 | 20 000 | Принятие к учету НДС | |||

| Оплата покупателя через интернет-магазин | |||||||

| 09 октября | 57.03 | 62.02 | 2 000 | 2 000 | 2 000 | Учет оплаты покупателя через платежного агента | Операция по платежной карте — Оплата от покупателя |

| Реализация товаров | |||||||

| 10 октября | 90.02.1 | 41.01 | 1 000 | 1 000 | 1 000 | Списание себестоимости товаров | Реализация (акт, накладная) — Товары (накладная, УПД) |

| 60.02 | 60.01 | 2 000 | 2 000 | 2 000 | Зачет аванса | ||

| 62.01 | 90.01.1 | 2 000 | 2 000 | 2 000 | Выручка от реализации товаров | ||

| Отражение в учете услуг по аренде | |||||||

| 31 октября

30 ноября 31 декабря |

26 | 60.01 | 50 000 | 50 000 | 50 000 | Учет затрат на услуги | Поступление (акт, накладная, УПД) — Услуги (акт, УПД) |

| 19.04 | 60.01 | 10 000 | 10 000 | Принятие к учету НДС | |||

| Представление статистического отчета в ФТС в электронном виде | |||||||

| 11 ноября | — | — | 2 000 | Представление статистического отчета в ФТС в эл.виде | Регламентированный отчет — Статистическая форма учета перемещения товаров | ||

| Распределение НДС по общехозяйственным услугам | |||||||

| 31 декабря | 19.04 | 19.04 | 30 000 | Изменение способа учета НДС: (Распределяется — Принимается к вычету) | Распределение НДС | ||

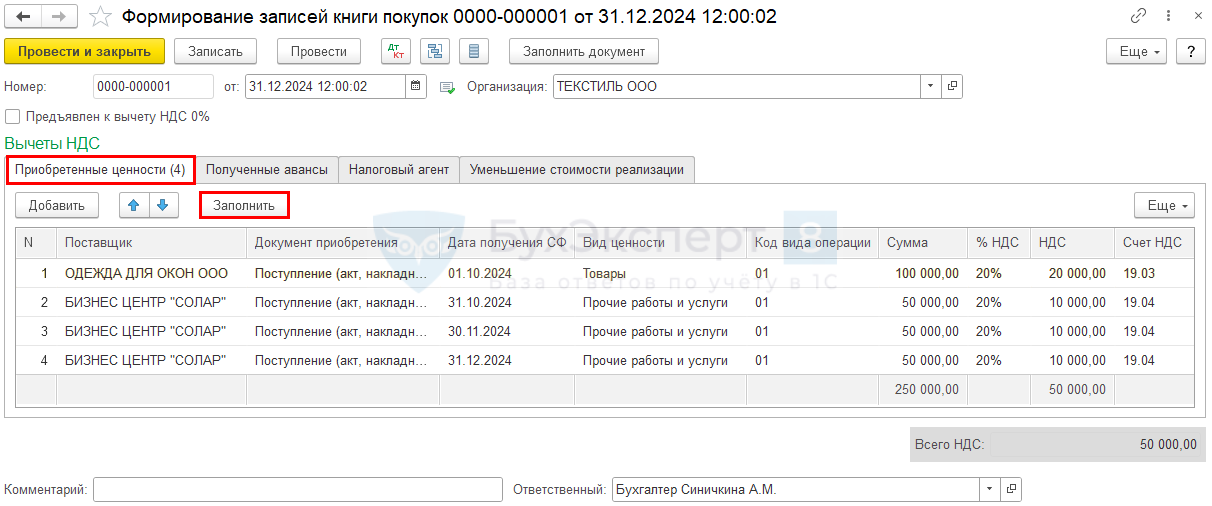

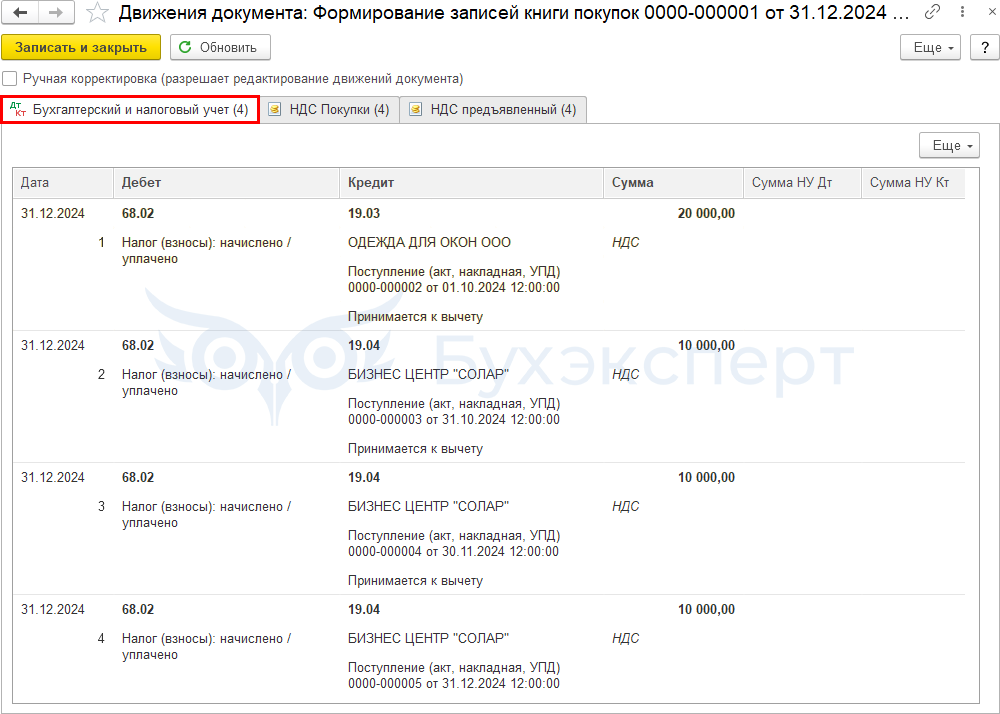

| Принятие НДС к вычету по товарам и общехозяйственным услугам | |||||||

| 31 декабря | 68.02 | 19.04 | 50 000 | Принятие НДС к вычету | Формирование записей книги покупок | ||

| — | — | 50 000 | Отражение вычета НДС в Книге покупок | Отчет Книга покупок | |||

| Отражение необлагаемой операции в разделе 7 декларации по НДС | |||||||

| 31 декабря | — | — | 2 000 | Отражение необлагаемой операции в разделе 7 декларации по НДС | Формирование записей раздела 7 декларации по НДС | ||

Приобретение товаров

Федеральный закон от 29.05.2024 N 100-ФЗ внес изменения в гл. 21 НК РФ с 01.07.2024, в частности:

- местом реализации товаров через ЭТП (в т. ч. интернет-магазин) является страна получения товаров физлицом (п. 1 ст. 147 НК РФ). НДС по реализации за пределами РФ не начисляется, выручка отражается в разделе 7 декларации с кодом 1010811

- «входной» налог по этим товарам, а также по косвенным расходам принимается к вычету в общем порядке. Раздельный учет входящего НДС не требуется (пп. 5 п. 2 ст. 171 НК РФ)

Продавец (посредник) должен встать на учет в стране получения товаров и уплачивать налоги в соответствии с законодательством этой страны ЕАЭС.

Подробности изучите на сайте ФНС конкретной страны ЕАЭС:

У всех членов ЕАЭС есть сайт ФНС на русском и английском языках. Соответствующие переключатели, как правило, расположены в шапке сайта (при необходимости нужную страницу можно перевести в браузере):

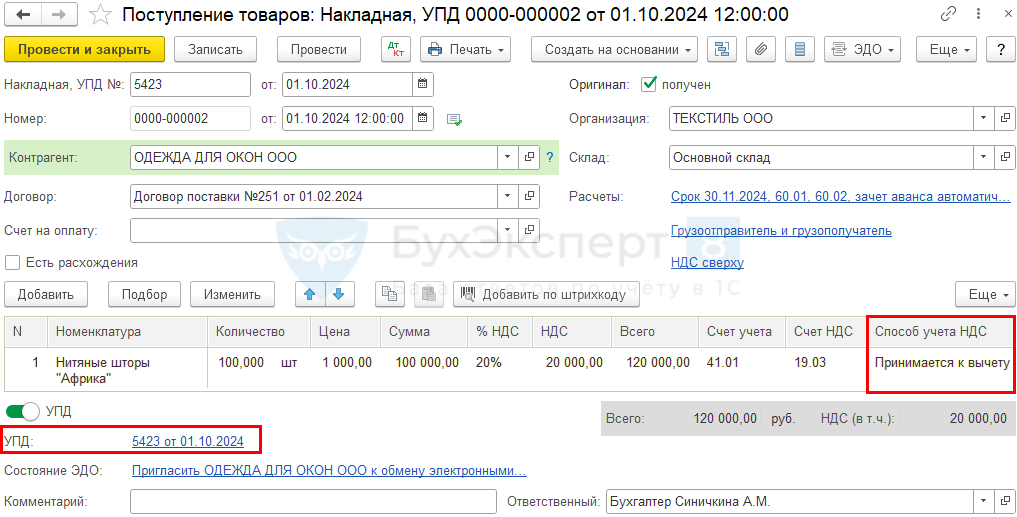

Приобретение товаров, которые могут быть проданы на территории ЕАЭС, оформите в обычном порядке документом Поступление (акт, накладная, УПД) с видом Товары в разделе Покупки.

Укажите Способ учета НДС — Принимается к вычету и зарегистрируйте входящий счет фактуру / УПД.

При включенном раздельном учете НДС налог принимается к вычету документом Формирование записей книги покупок. Если раздельный учет не ведется, установите в документе Счет-фактура полученный на поступление флажок Отразить вычет НДС в книге покупок датой получения.

Включать раздельный учет входящего НДС необязательно. При разовых операциях проще заполнить раздел 7 декларации по НДС в ручном режиме.

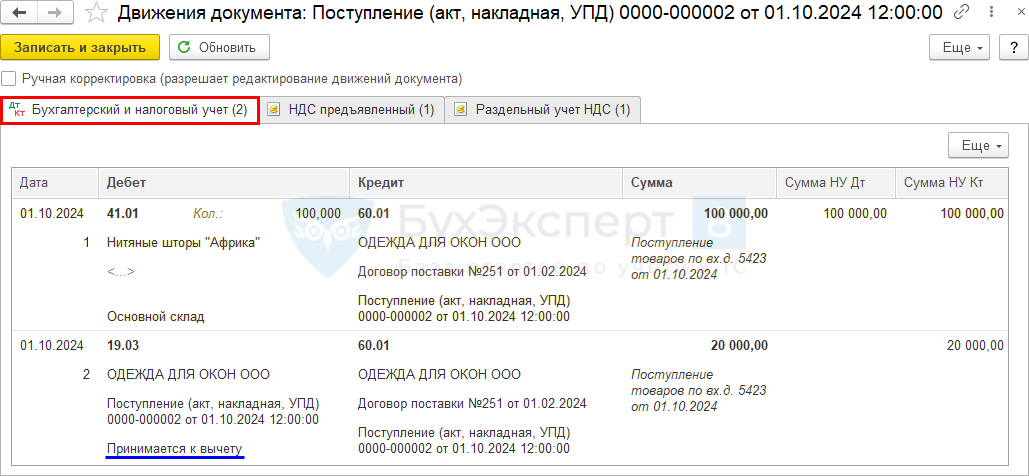

Проводки по документу

Документ формирует проводки:

- Дт 41.01 Кт 60.01 — товары приняты к учету

- Дт 19.03 Кт 60.01 — НДС принят к учету по субконто Принимается к вычету

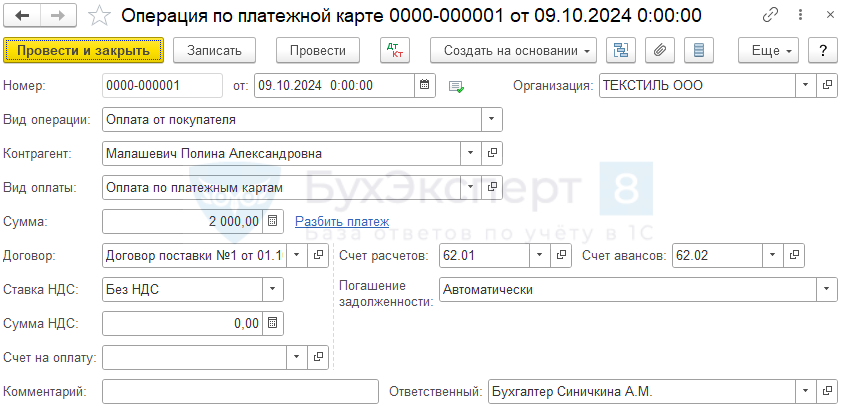

Оплата покупателя через интернет-магазин

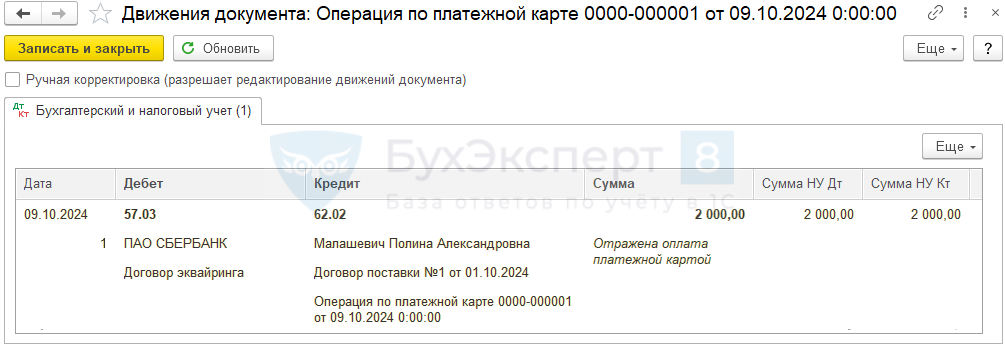

Предоплату покупателя по платежной карте оформите документом Операция по платежной карте вид операции Оплата от покупателя в разделе Банк и касса — Операции по платежным картам.

В документе укажите:

- Контрагент — покупатель, который оплатил покупку по платежной карте. Вид контрагента — Физическое лицо

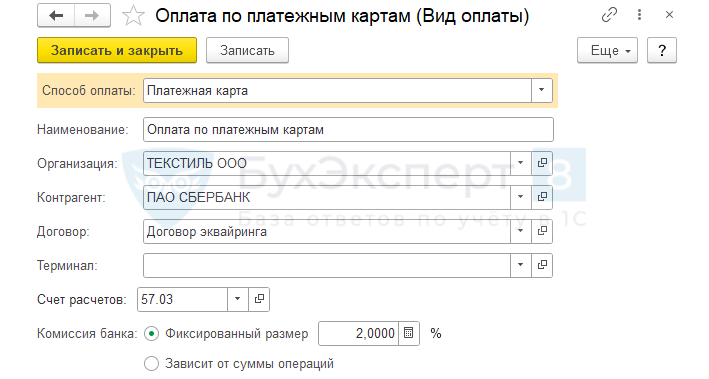

- Вид оплаты — настройка договора эквайринга с банком, выбирается из справочника Виды оплат

- Способ оплаты — Платежная карта, т. к. оплата осуществляется банковскими картами

- Контрагент — банк, с которым заключен договор эквайринга, выбирается из справочника Контрагенты

- Договор — договор эквайринга с банком, выбирается из справочника Договоры, Вид договора Прочее

- Счет расчетов — 57.03 «Продажи по платежным картам», поскольку зачисления денежных средств на расчетный счет, как правило, будут осуществляться не в день оплаты

- Комиссия банка — укажите в соответствии с банковским договором

- Сумма — сумма оплаты по банковской карте

- Договор — номер заказа, счет, который формирует интернет-магазин. Можно указать Без договора, т. к. в нашем примере договор с розничным покупателем не составляется

При поступлении на расчетный счет в обычном порядке отразите Зачисление оплаты от платежного агента на расчетный счет.

Проводки по документу

Документ формирует проводку:

- Дт 57.03 Кт 62.02 — аванс, перечисленный покупателем

Реализация товаров

Проверьте настройки:

- в разделе Главное — Функциональность — Внешняя торговля должен быть установлен флажок Экспорт товаров, в том числе в ЕАЭС

- в карточке товара укажите производителя, код ТН ВЭД и вес единицы товара в килограммах

Раздельный учет НДС для оформления таких операций включать не требуется.

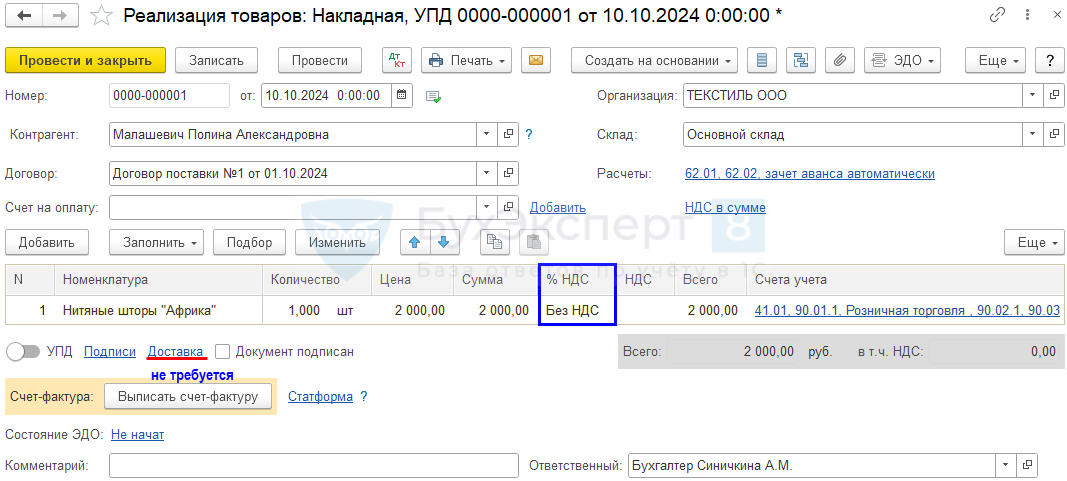

Создайте документ Реализация (акт, накладная, УПД) вид операции Товары в разделе Продажи.

Заполните:

- Контрагент — покупатель (Вид контрагента — Физическое лицо, Страна регистрации — укажите, если совпадает со страной получения)

- % НДС — Без НДС

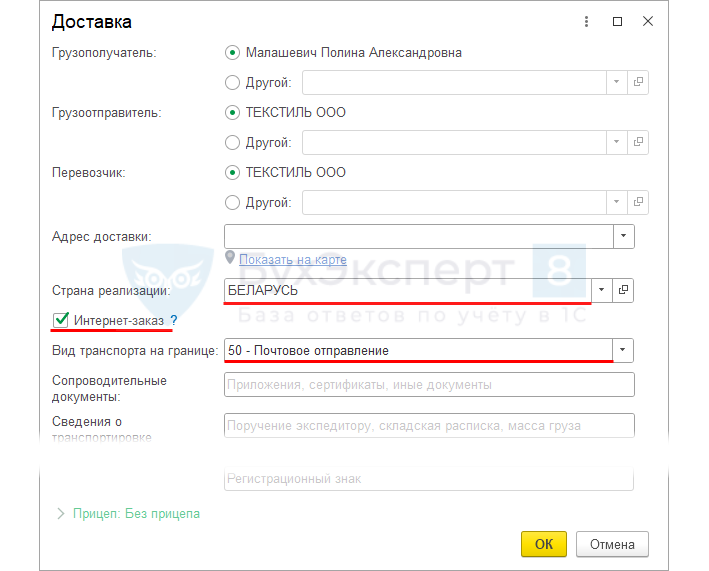

По ссылке Доставка (если контрагент — физлицо, страна регистрации из ЕАЭС и ставка Без НДС), автоматически указывается:

- Страна реализации — указанная страна

- проставляется флажок Интернет-заказ

Если не указывали страну регистрации (или она не совпадает со страной получения товара), проставьте эти данные вручную.

Вид транспорта на границе — укажите для заполнения Статформы в ФТС.

Счет-фактуру по реализации выставлять не требуется.

Проводки по документу

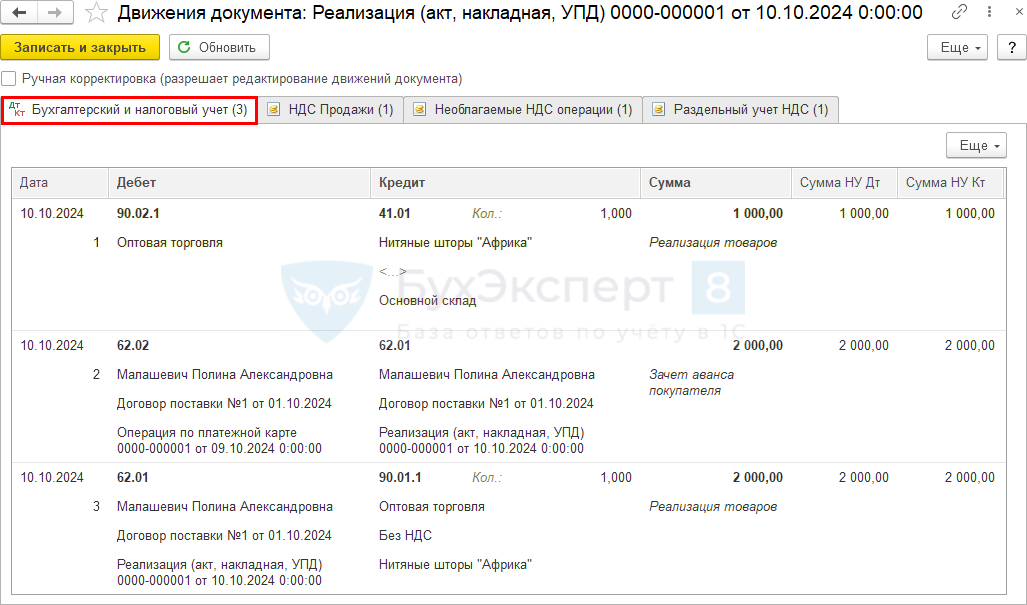

Документ формирует проводки:

- Дт 90.02.1 Кт 41.01 — списание себестоимости товаров

- Дт 62.02 Кт 62.01 — зачет аванса покупателя

- Дт 62.01 Кт 90.01.1 — выручка от реализации товаров

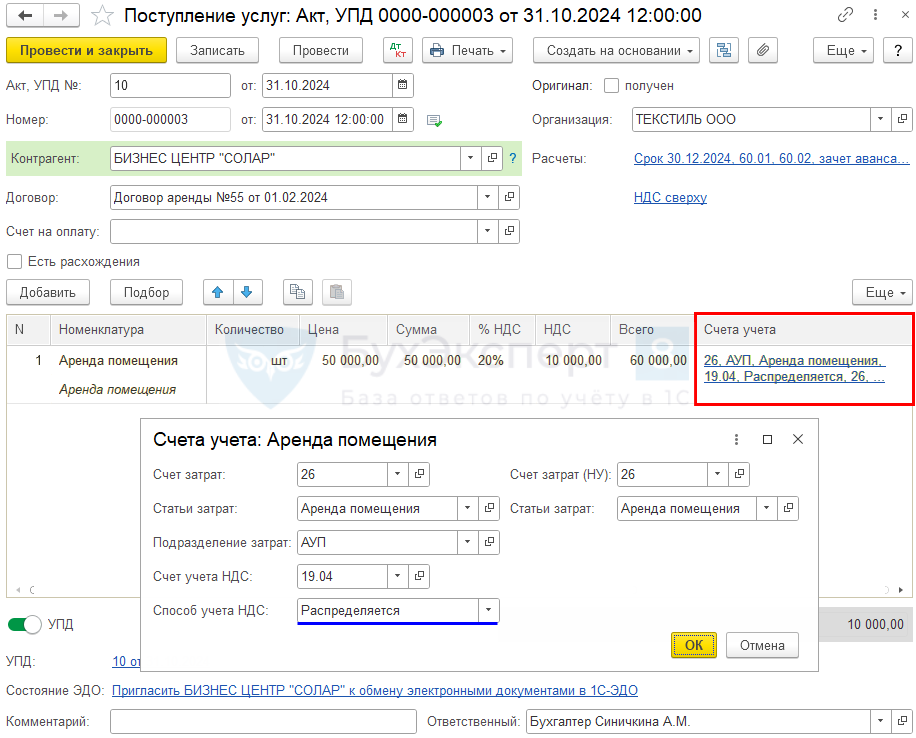

Поступление услуг по аренде

Поступление услуг, относящихся к облагаемой и необлагаемой НДС деятельности, оформите документом Поступление (акты, накладные, УПД) вид операции Услуги (акт, УПД) в разделе Покупки.

В графе Счет учета укажите Способ учета НДС — Распределяется.

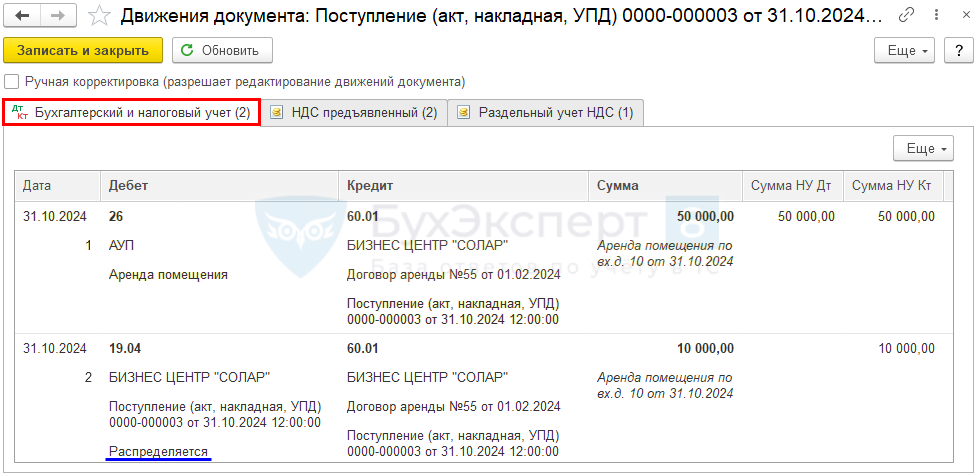

Проводки по документу

Документ формирует проводки:

- Дт 26 Кт 60.01 — учет затрат на аренду

- Дт 19.04 Кт 60.01 — НДС принят к учету по субконто Распределяется

Правило 5 процентов для ведения раздельного учета входящего НДС в 1С

Представление статистического отчета в ФТС в электронном виде

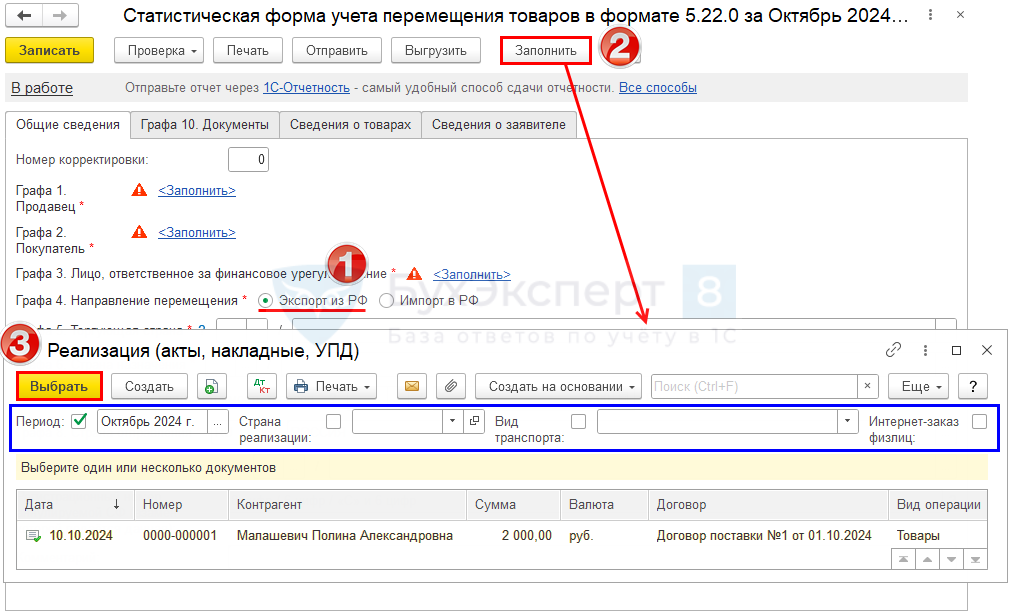

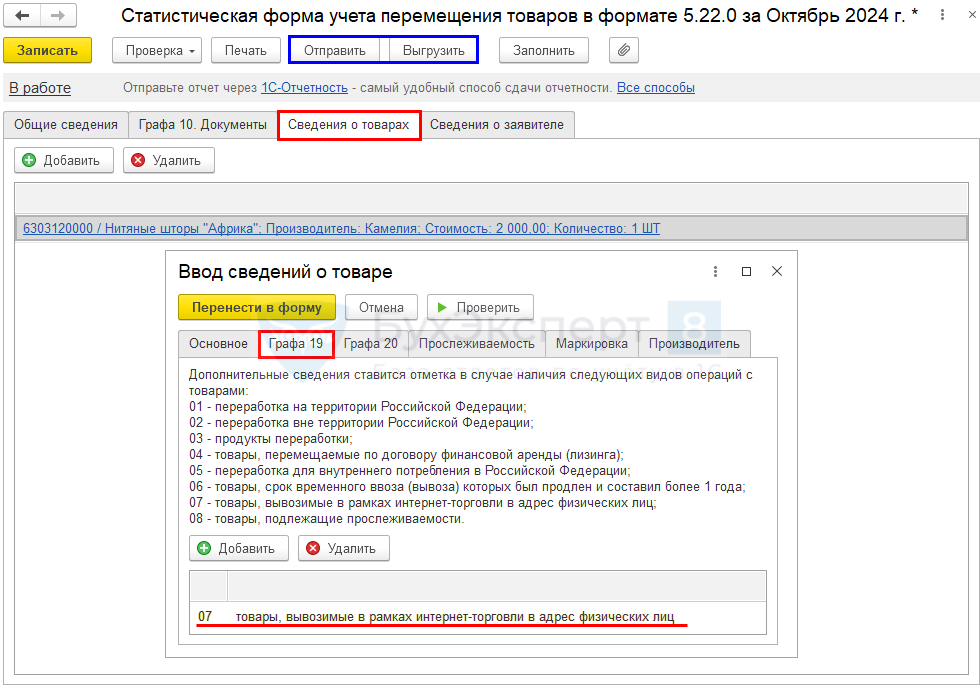

Сформируйте отчет Статистическая форма учета и перемещения товаров в разделе Отчеты — Регламентированные отчеты.

Установите переключатель Экспорт. По кнопке Заполнить откроется список доступных документов реализации. Если их много, установите отборы по заданным критериям и выберите нужные.

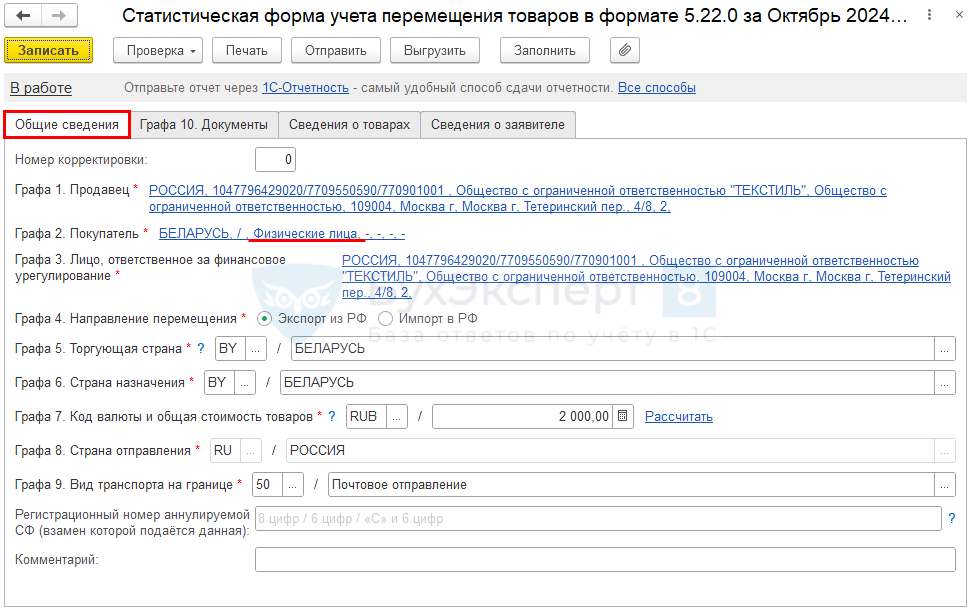

На вкладке Общие сведения указывается:

- Графа 2. Покупатель — «Физические лица» (п. 7 Приложения 1 к Постановлению Правительства от 19.06.2020 N 891)

На вкладке Общие сведения указывается:

- Графа 19 — код 07 — товары, вывозимые в рамках интернет-торговли в адрес физических лиц (п. 24 Приложения 1 к Постановлению Правительства от 19.06.2020 N 891)

Не позднее 10-го рабочего дня месяца, следующего за месяцем, в котором отгружен товар отправьте отчет в ФТС. Он заполняется по всем отгрузкам за месяц по каждой стране ЕАЭС отдельно.

Представление статистического отчета в ФТС в электронном виде в 1С

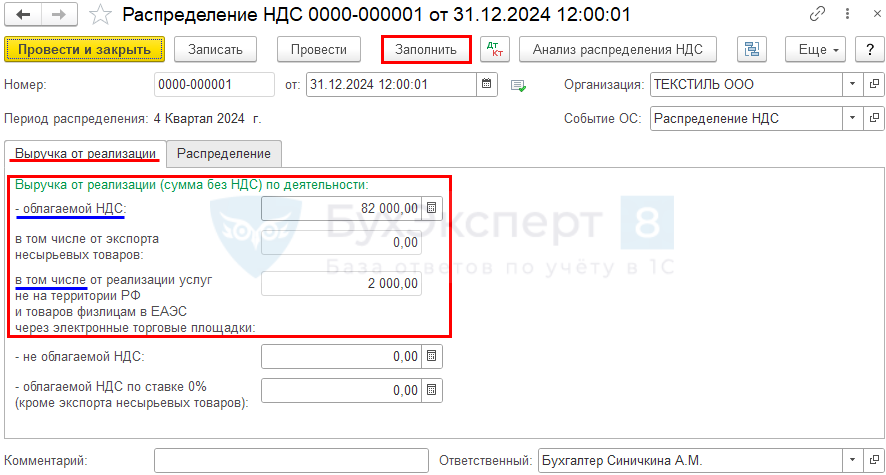

Распределение НДС по общехозяйственным услугам

По окончании квартала (если ведется раздельный учет входящего НДС) создайте документ Распределение НДС в разделе Операции — Регламентные операции НДС.

Вкладки документа заполняются автоматически по кнопке Заполнить.

Реализация товаров физлицу в ЕАЭС отражается как выручка по облагаемой НДС деятельности (т. е. участвует в пропорции для распределения НДС в числе облагаемых операций, потому что у налогоплательщика есть право на вычет входящего НДС по такой реализации).

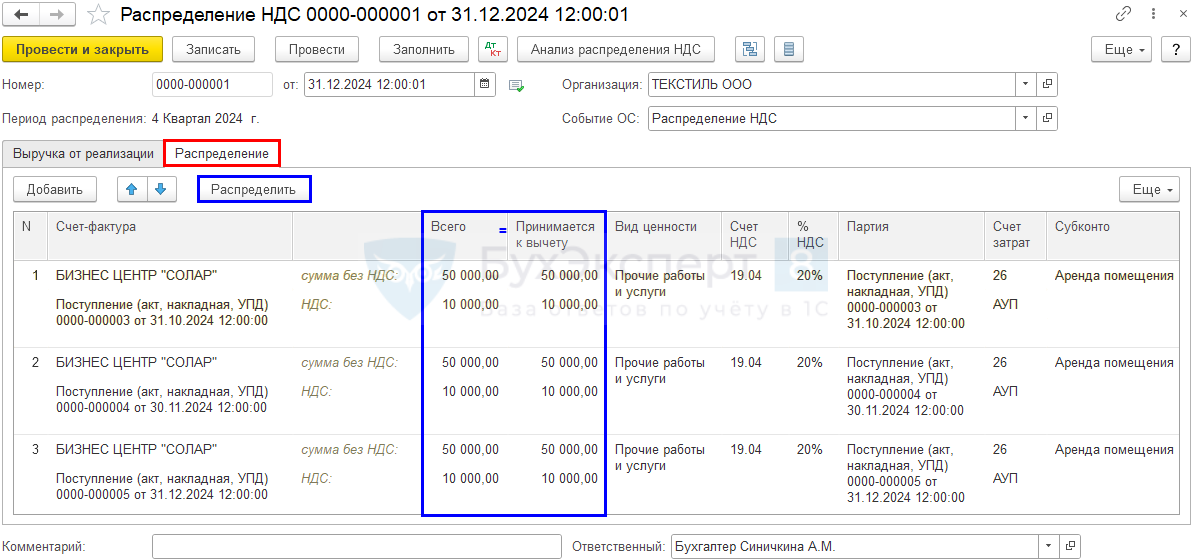

На вкладке Распределение весь НДС, относящийся напрямую к реализованным товарам и «распределяемый» отражается в графе Принимается к вычету (при отсутствии других необлагаемых НДС операций).

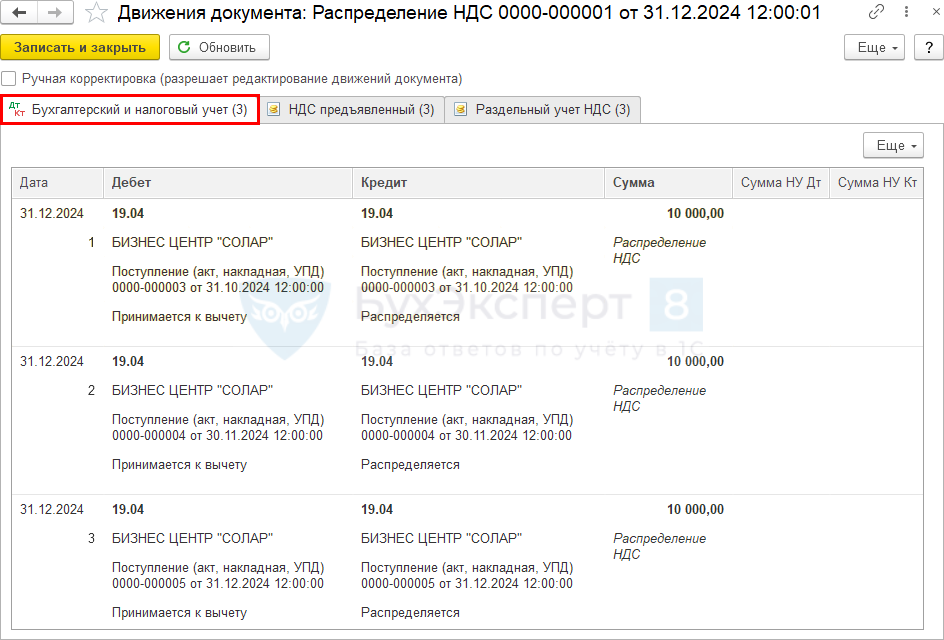

Проводки по документу

НДС на счете 19.04 переносится с субконто Распределяется на субконто Принимается к вычету.

Принятие НДС к вычету по товарам и общехозяйственным услугам

После проведения документа Распределение НДС входящий НДС со способом учета Принимается к вычету ставится к вычету с помощью документа Формирование записей книги покупок в разделе Операции — Регламентные операции НДС.

Проводки по документу

Документ формирует проводки:

- Дт 68.02 Кт 19.03 (19.04) — принятие НДС к вычету

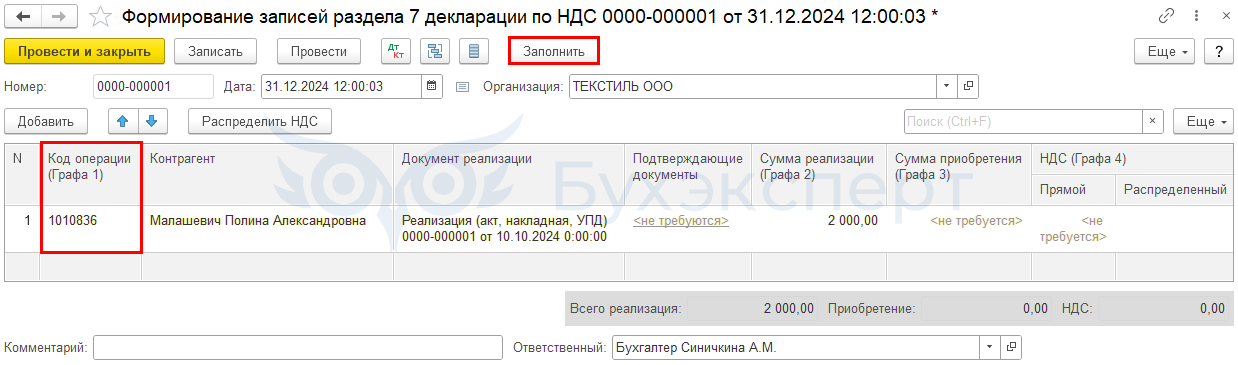

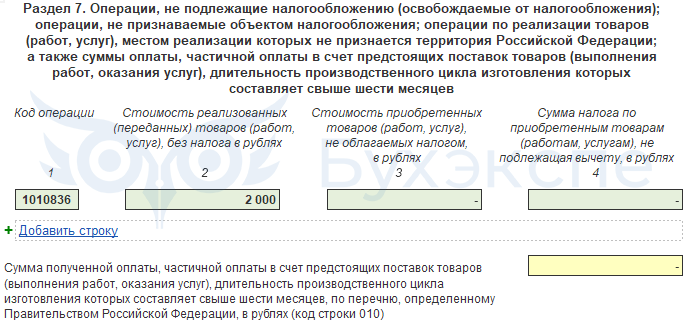

Отражение необлагаемой операции в Разделе 7 Декларации по НДС

До внесения изменений в Приложение N 1 к Порядку заполнения декларации по НДС, при отражении в разделе 7 таких операций по реализации рекомендуется использовать код операции (Письмо ФНС от 14.10.2024 N СД-4-3/11667@):

- 1010836 — реализация посредством электронной торговой площадки товара ЕАЭС, находящегося в момент получения его покупателем — физическим лицом на территории государства — члена ЕАЭС (кроме Российской Федерации)

Заполните документ Формирование записей раздела 7 декларации по НДС в разделе Операции — Регламентные операции НДС.

Операции по коду 1010836 заполняются автоматически, даже если раздельный учет НДС не ведется (с релиза 3.0.164). Необлагаемая выручка по продажам в ЕАЭС отражается в графе 2.

В декларации по НДС сумма выручки отражается только в разделе 7. гр. 2.

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете