Книга покупок и книга продаж — налоговые регистры, в которых накапливаются данные по НДС. Состав информации в книгах и правила их заполнения закреплены в Постановлении Правительства N 1137. Расскажем, когда и как заполнять эти книги, как их данные влияют на показатели декларации по НДС.

Содержание

Функции книги покупок и продаж

Книги покупок и продаж — это инструменты сбора и систематизации информации, содержащейся в счетах-фактурах, УПД и других документах, включающих сведения об НДС.

Основные функции книг:

- расчет НДС к уплате — разница между итоговыми показателями НДС в книге продаж и книге покупок определяет налоговое обязательство к уплате или возмещаемую сумму из бюджета

- формирование данных для заполнения декларации по НДС — разделы 8 и 9 декларации формируются из записей книг покупок и продаж

- упорядочение учетной информации — регистры структурируют данные, разделяя их на входящий и исходящий потоки

Автоматизированная база ФНС сравнивает данные из книги продаж продавца с информацией из книг покупок его контрагентов. При расхождении данных налоговики потребуют пояснений, что может привести к доначислению налога и иным неблагоприятным последствиям.

Пример 1

В книге продаж ООО «Развитие» отражен квартальный НДС в сумме 422 700 руб., а в книге покупок за тот же период — НДС к вычету на 324 400 руб.

По данным книг, сумма налога к уплате составила: 422 700 руб. – 324 400 руб. = 98 300 руб.

Структура книг покупок и продаж

Формы книг покупок и продаж утверждены Постановлением Правительства от 26.12.2011 N 1137.

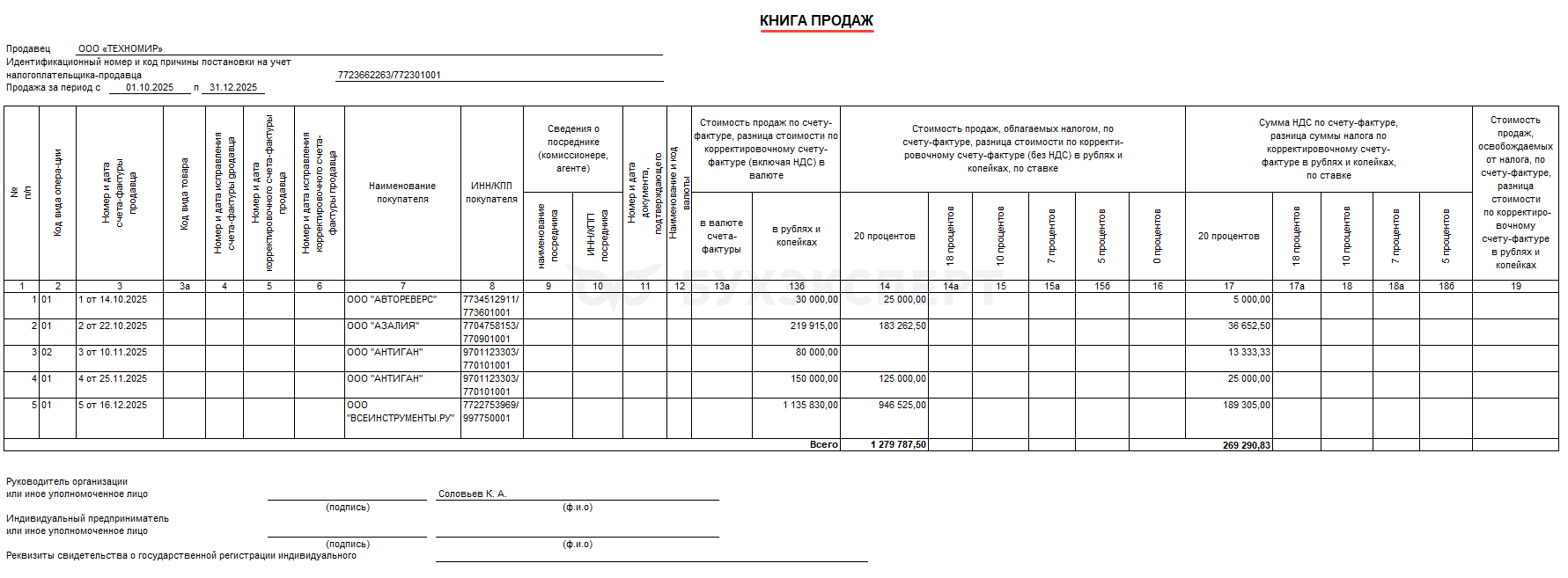

Рассмотрим реквизиты книги продаж на образце (фрагмент): ![]() PDF

PDF

Получите понятные самоучители 2026 по 1С бесплатно:

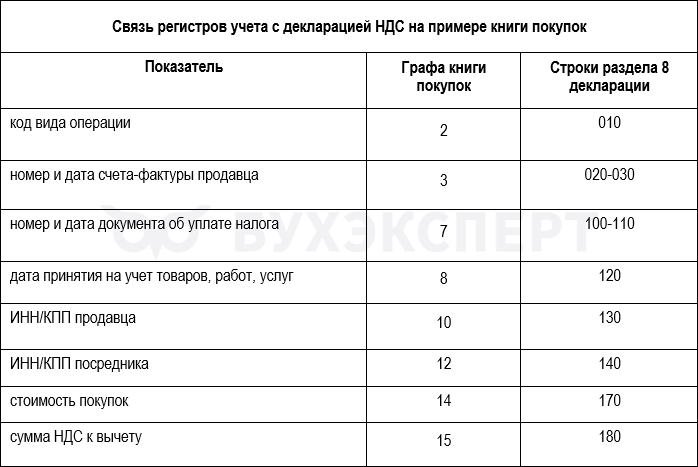

Заполнение книги начинается с указания данных компании: ее названия, ИНН/КПП и отчетного квартала. В табличной части нашего образца в хронологическом порядке заполнены данные о пяти счетах-фактурах покупателей:

- четыре из них — счета-фактуры на реализацию (код 01 в графе 2), один (под номером 3) — авансовый счет-фактура (код 02)

- данных для заполнения граф 3а-6 нет (остаются пустыми)

- графа 7 — наименования компаний-покупателей

- графа 8 — ИНН и КПП покупателей

- графы 9-13а — пустые, поскольку нет информации для их заполнения

- графа 13б — итоговая стоимость по каждому счету-фактуре с НДС

- графа 14 — сумма продаж по каждому документу без НДС и итоговая сумма (данные авансового счета-фактуры в этой графе не указываются)

- графа 17 — НДС к уплате в бюджет (данные авансового счета-фактуры указываются)

Остальные графы в нашем образце остаются пустыми, так как нет информация для их заполнения.

Под таблицей указываются данные ответственного лица, подписывающего книгу, рядом он ставит подпись.

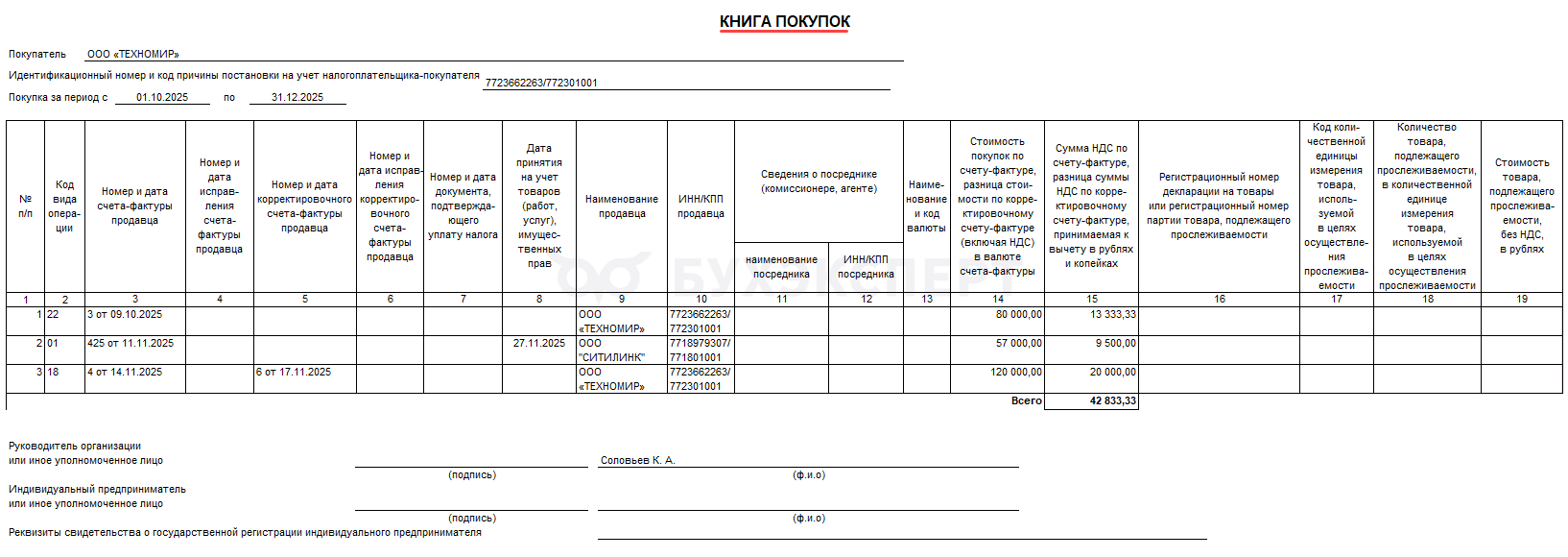

Реквизиты книги покупок на примере: ![]() PDF

PDF

В табличной части книги указаны данные о трех счетах-фактурах (графы 2 и 3):

- СФ N 3 от ООО «ТЕХНОМИР», который выставлен при получении аванса от покупателя. После реализации НДС по нему берется к вычету (код 22 в графе 2)

- СФ N 425 от поставщика ООО «СИТИЛИНК» (код 01)

- СФ N 4 от «ТЕХНОМИР», к которому выписан корректировочный счет-фактура N 6 в связи с уменьшением стоимости реализации (код 18)

Заполнение остальных граф книги покупок:

- графы 4-6 — номер и дата исправлений СФ, корректировочных СФ, исправлений корректировочных СФ (при наличии). В нашем примере указаны реквизиты корректировочного счета-фактуры на уменьшение

- графа 7 — заполняется, когда условием вычета НДС является оплата налога (например, при отражении вычета при ввозе товаров на территорию РФ). Если таможенные платежи и налоги уплачивались через единый лицевой счет плательщика, в графе ставится прочерк. Документом-основанием будет сама таможенная декларация, ее реквизиты указываются в графе 3 (Письмо ФНС от 22.02.2019 N СД-4-3/3108@)

- графа 8 — для счета-фактуры поставщика с кодом 01 указывается дата принятия покупки на учет

- графа 9 — наименование компаний, выписавших счета-фактуры

- графа 10 — ИНН и КПП продавцов

- графы 11-13, 16-19 — не заполнены, так как нет информации для их заполнения

- графа 14 — сумма по каждому счету-фактуре с НДС. По строке 3 — сумма корректировки в сторону уменьшения по корректировочному СФ

- графа 15 — НДС к вычету по каждому документу и итог, который будет отражен в декларации НДС в качестве вычета

Особенности заполнения книги покупок

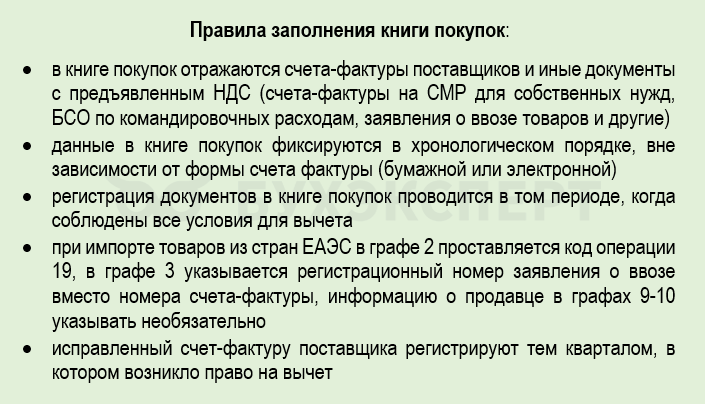

Книга покупок служит основанием для вычета НДС. В нее вносятся счета-фактуры поставщиков в момент возникновения права на вычет согласно ст. 171 НК РФ и ст. 172 НК РФ.

Перечень случаев, когда в книге покупок не регистрируются счета-фактуры, приведен в п. 19 Правил заполнения книги покупок (например, счета-фактуры, полученные при безвозмездной передаче товаров).

Если вычет заявлен в декларации, а в книге покупок счета-фактуры нет, ФНС может отказать в предоставлении вычета.

Что входит в книгу продаж

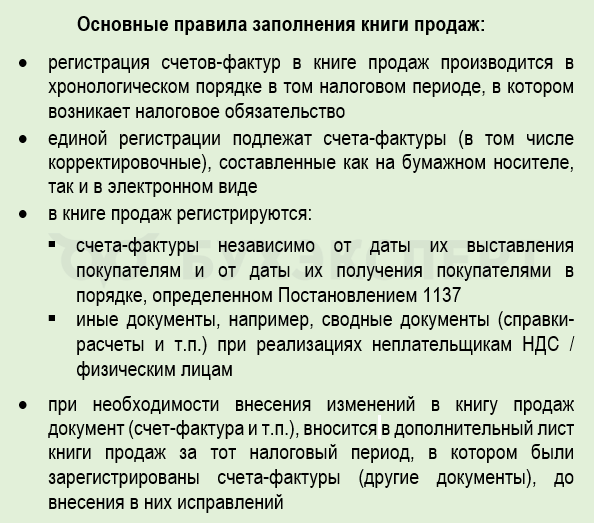

В книге продаж фиксируются СФ, выданные клиентам, определяется сумма налога к уплате в бюджет.

В книге продаж отражаются:

- СФ на реализацию (при любой ставке НДС)

- СФ на авансы полученные

- документы (чеки) для компенсации суммы НДС при реализации товаров физлицу-гражданину иностранного государства, указанному в п. 1 ст. 169.1 НК РФ

- корректировочные СФ при увеличении стоимости отгруженных товаров

- документы налоговых агентов (СФ, которые они выставляют сами себе в единственном экземпляре)

- сводные документы по продажам неплательщикам НДС / физическим лицам

Пример 2

ООО «Комета» арендует под офис муниципальное имущество. Выступая в роли налогового агента, общество обязано начислить и уплатить НДС в бюджет. Для этого бухгалтер формирует ежемесячно счет-фактуру в единственном экземпляре и регистрирует его в книге продаж.

Допустимые способы ведения книг покупок и продаж

Книги покупок и продаж можно оформлять как в бумажном, так и в электронном виде.

Бумажную книгу заполняют на компьютере, после окончания квартала распечатывают, нумеруют, прошивают. Подписывает ее руководитель компании/ИП или уполномоченное лицо. Если обнаружены ошибки (или поступили дополнительные документы и информация), оформляют дополнительные листы к книге продаж, которые подписываются, продолжают сквозную нумерацию и подшиваются к основному документу.

Книгу, которую ведут в электронном формате, ежеквартально распечатывать не требуется. При передаче в ИФНС в случаях, предусмотренных НК РФ (например, при истребовании в ходе налоговой проверки), ее подписывают усиленной квалификационной электронной подписью руководителя / уполномоченного лица / ИП.

Обновленные электронные форматы книги покупок и продаж, применяемые с 01.07.2025, утверждены Приказом ФНС от 08.06.2021 N ЕД-7-26/547@ (ред. от 03.02.2025).

Взаимосвязь книг с налоговой декларацией

Данные книг развернуто отражаются в разделах 8 «Сведения из книги покупок» и 9 «Сведения из книги продаж» декларации по НДС.

Итоги разделов 8 и 9 попадают в соответствующие строки раздела 3 декларации. НДС-декларацию заполняют в рублях, а данные в книги покупок и продаж вносят в рублях и копейках.

При внесении изменений в документы учета НДС и исправлении ошибок оформляются дополнительные листы книг покупок продаж (разделы 8.1 и 9.1 декларации). Подробности — в отдельной статье >>

Специфика налогового учета НДС при УСН

С 2025 года плательщики УСН, доходы которых выше установленного лимита, обязаны оформлять счета-фактуры с НДС, вести книги покупок и продаж.

Для них действуют правила:

- те, кто выбрал основную ставку НДС, ведут книги в обычном порядке

- при ставке НДС 5% или 7% упрощенец оформляет книгу покупок (в случаях, перечисленных в п. 17 Рекомендаций из Письма ФНС от 17.10.2024 N СД-4-3/11815@) и книгу продаж — регистрирует в ней счета-фактуры на реализацию, сводные документы, например, справку бухгалтера с суммарными данными по облагаемым НДС операциям с физлицами (п. 14 Методических рекомендаций ФНС), корректировочные счета-фактуры при увеличении суммы реализации

Пример 3

ООО «Витражи» применяет УСН с НДС 7%, оказывает услуги только физическим лицам. В течение месяца компания оказала услуги 46 клиентам. Вместо того, чтобы оформлять 46 счетов-фактур, в последний день месяца бухгалтер формирует одну сводную справку-расчет с общей суммой выручки и НДС, которую регистрирует в книге продаж (периодичность формирования справки прописана в учетной политике).

Кратко о книгах покупок и продаж

- Книги покупок и продаж — регистры учета НДС, которые накапливают и систематизируют информацию о налоге, служат основой для налогового учета НДС и составления декларации

- В книге покупок отражают данные счетов-фактур, полученных от поставщиков, а также других документов, подтверждающих право на вычет НДС

- В книге продаж фиксируют счета-фактуры на реализацию и другие документы, содержащие сведения об НДС, который подлежит уплате в бюджет

- Книги покупок и продаж помогают разделять НДС на входящий и исходящий, снижают риск ошибок при определении суммы налога к уплате

См. также:

- Книги покупок и продаж в 1С 8.3 — как сформировать пошагово

- Коды видов операций по НДС в книге покупок и книге продаж

- Помощник по расчету НДС в 1С

- Порядок представления уточненной декларации по НДС в 1С

- Книга продаж: как правильно заполнять, чтобы избежать штрафов

- Книга покупок: назначение, формат ведения, состав данных

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете