Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Налог на добавленную стоимость действует в России более 30 лет, но по-прежнему вызывает много вопросов и считается одним из самых сложных для понимания налогов.

Из статьи вы узнаете:

- что такое НДС

- кто его обязан уплачивать, а кто освобожден от уплаты

- какие установлены ставки и льготы по налогу

- как рассчитать НДС на примере

- в какие сроки и куда платить налог

- как отчитываться по НДС

Содержание

Получите понятные самоучители 2026 по 1С бесплатно:

Что такое НДС

В НК РФ отсутствует расшифровка понятия НДС, найти ее можно в разъяснениях Конституционного суда:

Налог на добавленную стоимость (НДС) — налог, представляющий форму изъятия в бюджет части добавленной стоимости, создаваемой на всех стадиях производства и определяемой как разница между стоимостью реализованных товаров, работ и услуг и стоимостью материальных затрат, отнесенных на издержки производства и обращения (Постановления КС от 28.03.2000 N 5-П, от 20.02.2001 N 3-П, от 05.03.2009 N 468-О-О и др.).

Если сказать проще, НДС — федеральный налог, которым облагается реализация на территории РФ товаров (работ, услуг), имущественных прав и некоторые другие операции.

НДС – это косвенный налог, который перечисляют в бюджет компании и ИП, участвующие во всех этапах производства и реализации товаров (работ, услуг). При этом его фактическим плательщиком выступает конечный покупатель.

Пример 1

ООО «Мебельщик» производит стеллажи. В цену продажи включает плановую цену закупки сырья, зарплату производственных рабочих и страховые взносы, процент на электроэнергию и иные составляющие.

Себестоимость изготовления стеллажа с торговой наценкой — 2 566,39 рублей. С учетом НДС 20% цена стеллажа составляет: 2 566,39 руб.+ 20% х 2 566,39 руб. = 3 079,67 руб.

Покупатели при приобретении стеллажей уплачивают эту цену, в которую уже включен НДС. Продавец перечисляет налог в бюджет с учетом налоговых вычетов (если есть право на вычеты и выполнены условия, установленные НК РФ).

В ряде случаев НК РФ предоставляет возможность не уплачивать на законных основаниях этот налог (получить освобождение, применить льготы и т. д.), что может быть выгодно для компаний и ИП. Они могут установить цены на аналогичные товары ниже, чем у работающих с НДС конкурентов, а при одинаковых ценах получать больше выручки. Однако с неплательщиками НДС могут не согласиться работать плательщики этого налога, так как они лишаются возможности применения вычетов.

Пример 2

ООО «Мебельщик» и ИП Смирнов А. А. производят одинаковый ассортимент стеллажей. Компания работает с НДС, а ИП — без налога. Цена на стеллаж установлена одинаковая у обоих продавцов.

Показатель

ООО «Мебельщик»

ИП Смирнов А. А.

Цена стеллажа

3 080 руб., в том числе НДС (20%) = 513,33

3 080 руб. (без НДС)

Выручка при продаже одного стеллажа (без НДС)

3 080 руб. — 513,33 руб. = 2 566,67 руб.

3 080 руб.

При одинаковой цене на товар выручка плательщика НДС ниже выручки неплательщика налога.

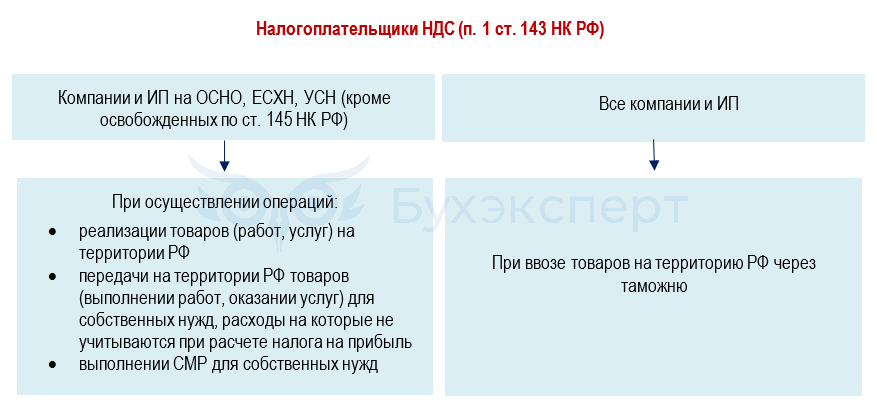

Кто платит НДС, а кто не обязан это делать

Плательщики НДС — это компании и предприниматели, на которых возложена обязанность уплачивать налог (ст. 143 НК РФ). К ним относятся:

Обязанность по перечислению НДС в бюджет возложена и на налоговых агентов — компании и ИП, которые обязаны исчислить, удержать и перечислить НДС в бюджет за другого налогоплательщика (ст. 161 НК РФ). Подробнее о налоговых агентах по НДС

Правила освобождения от уплаты НДС установлены в ст. 145 НК РФ. От налога освобождаются:

- компании и ИП, если за три последних месяца выручка без учета налога составила не более 2 млн руб.

- плательщики ЕСХН, если они воспользовались правом не платить НДС в одном календарном году или их выручка без НДС не превышает 60 млн руб.

- плательщики УСН, если доходы за прошлый год не превысили 60 млн руб.

- вновь созданная компания или зарегистрированный ИП, выбравшие УСН

- участники инновационного центра «Сколково»; организации, получившие статус участника Военного инновационного технополиса «Эра» (ст. 145.2 НК РФ)

- иные категории, указанные в ст. 145 НК РФ

Не признаются плательщиками налога отдельные организации, перечень которых установлен в п. 3 ст. 143 НК РФ: национальные футбольные ассоциации, поставщики товаров, работ или услуг FIFA и т. д. Плательщиками НДС не являются некоторые спецрежимники (например, применяющие АУСН, ПСН).

ИП и компании, освобожденные от НДС, и неплательщики налога обязаны заплатить налог в бюджет и отчитаться по нему, если выставят покупателю счет-фактуру с выделенной суммой налога (п. 5 ст. 173 НК РФ). При этом права на вычет они не имеют.

Ставки НДС в России

Ставки НДС установлены ст. 164 НК РФ:

|

Ставка НДС |

Когда применяется |

| 0% |

При реализации товаров:

|

| 10% |

При реализации:

|

| 20% | В случаях, если реализуемый товар или услуга не попадает под обложение пониженными ставками (торговля мебелью, стекольной, метизной продукцией и т. д.) |

| 5% | При применении УСН, если доход за прошлый год находится в рамках от 60 млн руб. до 250 млн руб. и плательщик выбрал ставку 5% |

| 7% | При применении УСН, если доход за прошлый год превысил 250 млн руб., но оказался не выше 450 млн руб. и плательщик выбрал ставку 7% |

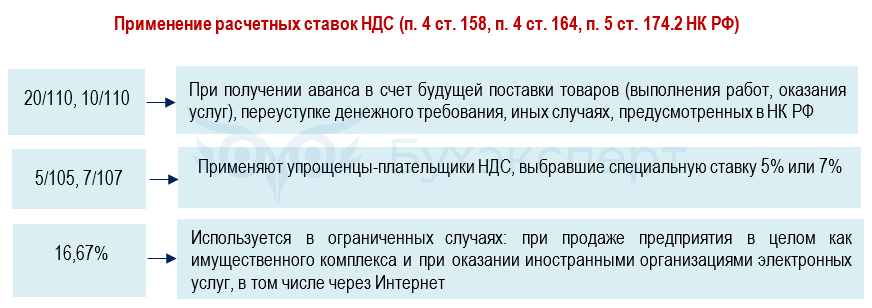

В отдельных случаях НДС рассчитывается по специальным расчетным ставкам: 10/110, 20/120, 5/105, 7/107:

Льготы по налогу на добавленную стоимость

При осуществлении некоторых операций организации и ИП не обязаны исчислять и уплачивать НДС. Такие операции относятся к категории льготных, освобождение от уплаты НДС предусмотрено в закрытом перечне ст. 149 НК РФ.

Не облагается налогом:

- реализация протезов и материалов для их изготовления

- услуги скорой помощи для населения страны

- услуги лечения животных

- уход за инвалидами и престарелыми при наличии заключения больницы, органов соцзащиты и т. д.

- иные виды товаров и услуг, указанные в ст. 149 НК РФ

В п. 2 ст. 146 НК РФ указаны хозяйственные операции, реализация которых не признается объектом обложения НДС (например, безвозмездная передача объектов недвижимости в государственную казну РФ).

Напомним, что передача товаров, работ, услуг на безвозмездной основе признается реализацией и облагается НДС, если совершаемые операции не попадают в перечень освобождаемых от налогообложения (пп. 1 п. 1 ст. 146 НК РФ).

Чтобы воспользоваться льготами, необходимо соответствовать критериям и условиям, обозначенными в НК РФ.

Пример расчета НДС к уплате в бюджет

Разберемся, как рассчитать налог на добавленную стоимость.

Пример 3

Три компании работают в одном рыночном сегменте по сходным условиям, но применяют разные ставки НДС и режимы налогообложения. Рассчитаем НДС к уплате при следующих исходных данных:

- доход за квартал — 25 899 666 руб.

- для производства закуплены материалы на сумму 19 888 633 руб., в том числе НДС 20%

Показатель

Компания 1

(ОСНО, ставка НДС 20%)

Компания 2 (УСН, ставка НДС 5%)

Компания 3

(УСН, ставка НДС 7%)

Выручка с НДС

25 899 666 руб.

25 899 666 руб. 25 899 666 руб.

Выделим НДС с реализации

25 899 666 * 20 / 120 = 4 316 611 руб.

25 899 666 руб. * 5 / 105 = 1 233 317 руб. 25 899 666 руб.* 7 / 107 = 1 694 371 руб.

НДС с закупки входящего сырья

19 888 633 * 20 / 120 = 3 314 772 руб.

Включается в стоимость приобретения, к вычету не принимается

НДС к уплате (формула: исчисленный НДС с реализации минус входящий НДС по материалам*)

4 316 611 — 3 314 772 = 1 001 839 руб.

1 233 317 руб. 1 694 371 руб.

*Чтобы принять к вычету НДС должны соблюдаться условия, предусмотренные в ст. 169 НК РФ.

Как платится НДС и в какие сроки

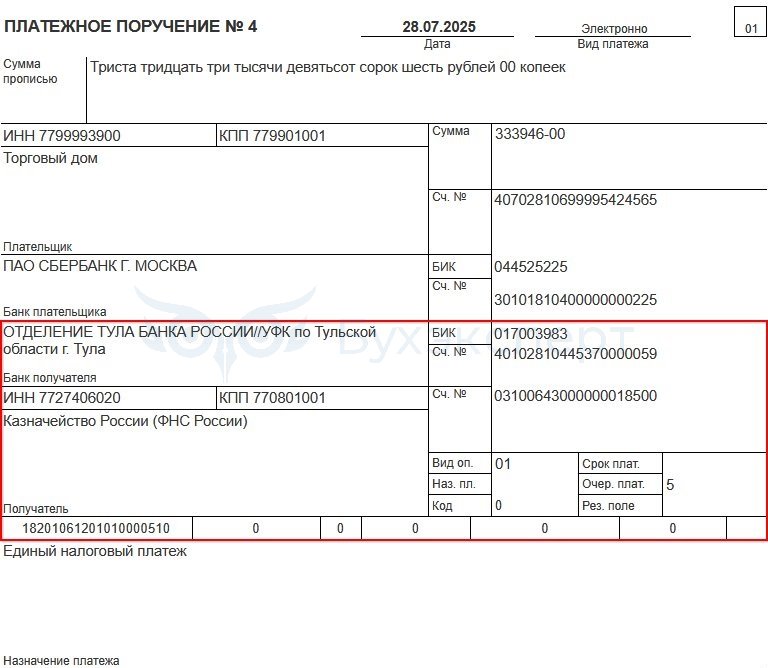

НДС перечисляется в бюджет в составе единого налогового платежа (ЕНП) на единый налоговый счет (ЕНС). Платежное поручение необходимо сформировать и отправить до 28 числа месяца, следующего за отчетным кварталом. Сумму можно перечислить единовременно или поделить на части (например, на три равных платежа).

К примеру, если по итогам второго квартала сумма НДС к уплате составила 1 001 839 руб., компания внесет платежи так:

- 333 946 руб. — до 28 июля

- 333 946 руб. — до 28 августа

- 333 947 руб. — до 28 сентября

Уведомление об исчисленных суммах налога в инспекцию не подается, так как декларация сдается раньше, чем наступает обязанность платежа.

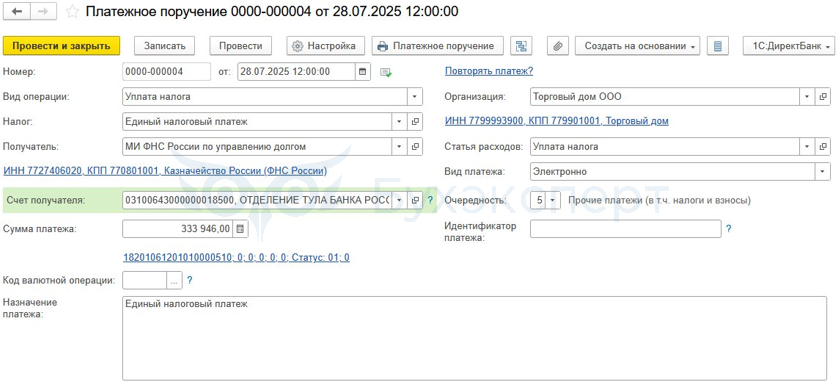

Составим платежное поручение на уплату НДС в 1С: Бухгалтерия.

Шаг 1. Перейдите в раздел Банк и касса – Банк – Платежные поручения. Создайте новую платежку по кнопке Создать.

Шаг 2. Укажите:

- дату формирования платежного поручения и организацию-плательщика

- вид операции — «Уплата налога»

- налог — «Единый налоговый платеж»

- получатель — Казначейство России (ФНС России), полные реквизиты представим ниже в печатной форме платежного поручения

- сумма платежа — 333 946 руб.

- КБК ЕНП — 18201061201010000510

- назначение платежа — «Единый налоговый платеж». Для внутреннего учета допустимо дополнить, что платежное поручение формируется для оплаты НДС

Подробный механизм формирования и уплаты ЕНП читайте в материале: Механизм начисления и уплаты ЕНП с 2024 года в 1С.

Реквизиты ЕНС:

Отчетность по НДС

По итогам квартала плательщики НДС сдают налоговую декларацию до 25 числа месяца, следующего за отчетным кварталом.

Декларация составляется по форме, утв. Приказом ФНС от 05.11.2024 N ЕД-7-3/989@.

Кратко о НДС

- НДС — косвенный налог, который включается в цену товара (работы, услуги) и уплачивается в бюджет в составе ЕНП

- Обязанность по уплате НДС возложена на компании и ИП, которые не освобождены от налога согласно НК РФ

- Ставки НДС установлены НК РФ: 0%, 5%, 7%, 10%, 20%. В некоторых случаях налог исчисляется по расчетной ставке

- Плательщики НДС обязаны представлять ежеквартальные декларации в электронном виде до 25 числа месяца, следующего за отчетным кварталом

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете