Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

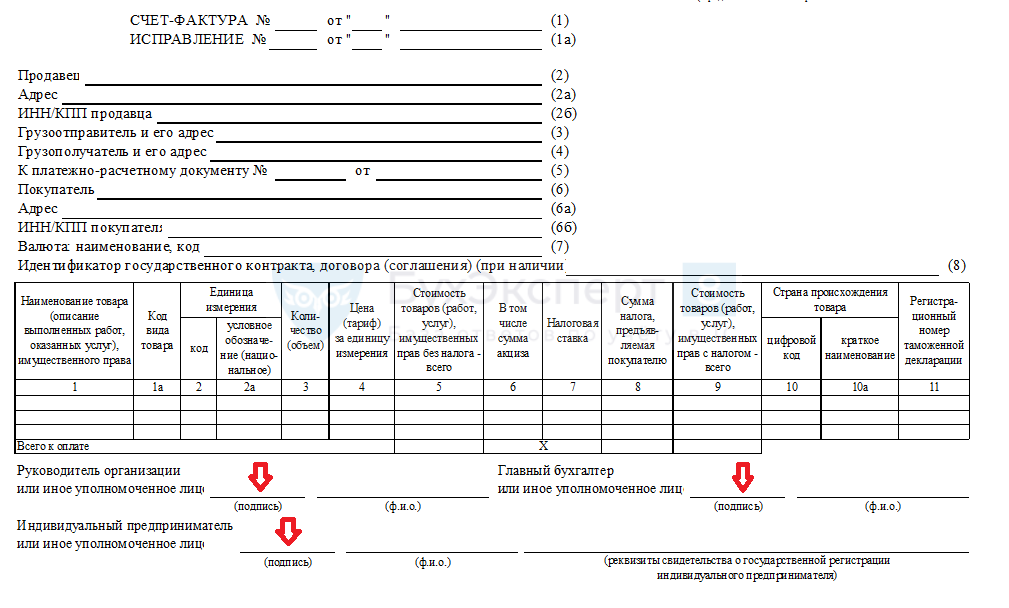

Налоговики придирчиво изучают состав реквизитов счет-фактуры и в любой момент могут лишить вычета, если обнаружат ошибки. Расскажем, опасно ли отсутствие в СФ печати и чья подпись должна на нем стоять, чтобы у контролеров не возникло вопросов.

Содержание

Печать на счете-фактуре: ставится или нет

Закон не содержит обязательного требования к коммерческим компаниям и ИП иметь собственную печать и заверять ею свои документы. При этом многие коммерсанты проставляют печать на бухгалтерской первичке, счетах-фактурах, договорах и иных документах— это их право. Наличие печати зрительно добавляет документу солидности, но юридически ничего не меняет.

Получите понятные самоучители 2026 по 1С бесплатно:

Если компания примет решение использовать печать, сведения о ее наличии должны содержаться в уставе общества (п. 5 ст. 2 Федерального закона от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью», п. 7 ст. 2 Федерального закона от 26.12.1995 N 208-ФЗ «Об акционерных обществах»).

ИП решает этот вопрос еще проще —по закону он не обязан, но вправе иметь печать. Решение по использованию печати закреплять документально ему не надо.

Компании и ИП, работающие с НДС, в полной мере осознают важность правильного оформления счетов-фактур — составленные верно, они избавляют от многих проблем с контрагентами и контролерами, уберегают от лишения НДС-вычетов.

Счет-фактура— документ, служащий основанием для принятия покупателем предъявленных продавцом сумм налога к вычету в порядке, предусмотренном гл. 21 «НДС» (п. 1 ст. 169 НК РФ)

Нужна ли печать на счете-фактуре? Ответ — нет. Счет-фактура — документ налогового учета, НК РФ не содержит требования по заверению его печатью. Отсутствие печати на счете-фактуре не является нарушением и не лишает НДС-вычета (п. 2 ст. 169 НК РФ).

Продавец может поставить печать на счете-фактуре по собственному желанию или по просьбе покупателя. Вид печати значения не имеет. Это может быть обычная печать для документов или печать для счетов-фактур.

Счет-фактура и УПД — образец в 1С

Кто подписывает счет-фактуру

В отличие от печати, присутствие в счете-фактуре подписей ответственных лиц обязательно. В НК РФ определено, кто его должен подписывать.

На бланке счет-фактуры для проставления подписей указанных лиц предусмотрены специальные поля.

К примеру, если полномочия главбуха на подписание счетов-фактур письменно переданы его заместителю или бухгалтеру-аутсорсеру, требования НК РФ выполнены и претензий у контролеров к отсутствию подписи главного бухгалтера не будет.

У коммерсантов-новичков нередко возникает вопрос о том, кто подписывает счет-фактуру: продавец или покупатель? Оформить и подписать счет-фактуру обязан тот, кто реализует товары, работы, услуги, то есть продавец (п. 3 ст. 169 НК РФ).

ФНС рассказала, что изменилось в новом формате счета-фактуры (УПД)

Каким документом оформить полномочия подписанта

Передача полномочий на подписание счетов-фактур оформляется по разным правилам для компаний и ИП.

ИП для передачи своих «подписных» полномочий уполномоченному лицу должен выдать нотариально заверенную доверенность. Компаниям для этого нотариус не требуется.

Вопросы-ответы по оформлению счетов фактур

НК РФ не дает прямых ответов на многие вопросы, возникающие на практике при оформлении счетов-фактур. В таких случаях помогает применение норм иных НПА и разъяснения чиновников.

| Вопрос | Ответ | Нормативная ссылка |

| Кто имеет право подписывать СФ электронной подписью? |

Электронный СФ заверяется УКЭП:

При этом реквизит «Главный бухгалтер или иное уполномоченное лицо» в электронном СФ отдельно не заполняется |

п. 6 ст. 169 НК, п. 8 Приложения 1 к Постановлению Правительства от 26.12.2011 N 1137, п. 1 Порядка, утв. Приказом Минфина от 05.02.2021 N 14н |

| Считается ли нарушением, если счет-фактура подписан директором и главбухом, а накладная ТОРГ-12 — кладовщиком? |

Нет, нарушением это не считается, если кладовщик уполномочен приказом на подписание накладных. Подписывать документы могут разные лица:

|

п. 6 ст. 169 НК РФ, ст. 9 Закона от 06.12.2011 N 402-ФЗ |

| На какие НПА ориентироваться компании при самостоятельном оформлении доверенности на подписание счетов-фактур? | Оформить доверенность можно с учетом рекомендаций из Письма ФНП от 22.07.2016 N 2668/03-16-3 | Письмо ФНП от 22.07.2016 N 2668/03-16-3 |

| Откажут ли в НДС-вычете, если в счете-фактуре отсутствуют расшифровки подписей директора и главбуха? |

Да, отказ в вычете возможен. Расшифровки подписей в СФ необходимы, чтобы установить факт подписания надлежащими лицами. При отсутствии расшифровок:

|

п. 3 разд. II прил. 4 к Постановлению Правительства от 26.12.2011 N 1137 |

| Существует ли риск отказа в вычете по НДС, если в СФ вместо личной подписи директора проставлено его факсимиле? |

Да, риск отказа в вычете высокий. Подписывать СФ факсимиле НК РФ не позволяет — такие СФ не равнозначны СФ, подписанным лично ответственными лицами. Принимать по ним НДС к вычету нельзя |

п. 2 ст. 169 НК РФ, письма Минфина от 10.04.2019 N 03-07-14/25364, от 27.08.2015 N 03-07-09/49478, от 01.06.2010 N 03-07-09/33 |

Подписи на электронных документах

Кратко о простановке печати на счете-фактуре и кем он подписывается

- Печать на СФ продавцы проставлять не обязаны, но могут это делать по своему желанию. Применение печати ООО или АО требует упоминания о ней в уставе Общества.

- Как подписывать счет-фактуру, говорится в НК РФ — от имени компании это обязаны сделать директор и главбух или иные уполномоченные лица (на основании приказа и/или доверенности). ИП проставляет подпись сам или передает полномочия на такие действия иному лицу по нотариально заверенной доверенности.

- Электронный СФ заверяется УКЭП руководителя компании, ИП или уполномоченного лица.

- Счет-фактура, подписанный факсимиле, лишает покупателя вычета по НДС.

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете