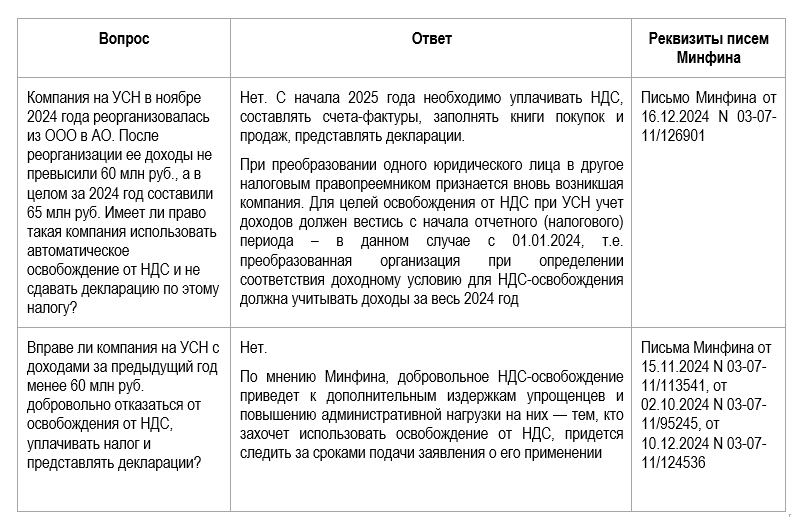

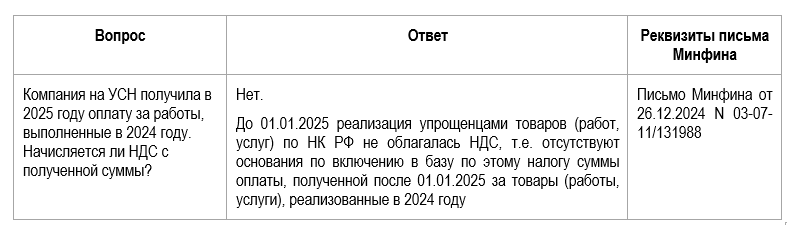

С 2025 года упрощенцы стали плательщиками НДС. Это добавило бухгалтерам дополнительные проблемы — нужно вникать в нормативные правила исчисления налога, выстраивать учет, заниматься отчетностью.

Из статьи вы узнаете:

- на каком бланке формировать НДС-отчетность

- кто отчитываться не должен

- почему показатели декларации определяются не кассовым методом

- когда в декларации одновременно присутствуют ставки 5% и 7%

- какие правила учесть упрощенцу, выбравшему пониженные ставки

Содержание

- Отчетный бланк по НДС

- Кому не надо отчитываться

- Почему для НДС не подходит кассовый метод

- Особенности заполнения при ставках 5% и 7%

- Изменение ставки внутри квартала: как заполнять обязательные разделы

- Декларация с общей ставкой

- Декларация при выставлении СФ упрощенцем, освобожденным от НДС

- Как отчитываться при освобождении по ст. 149 НК РФ

- Кратко о декларации по НДС для УСН

Отчетный бланк по НДС

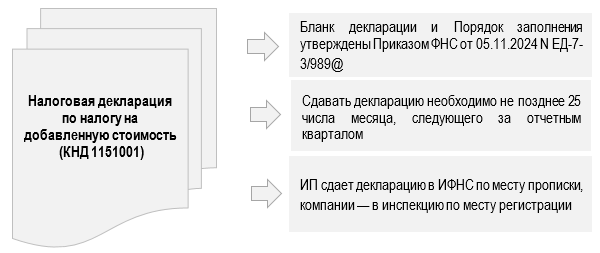

С отчетности за 1 квартал 2025 применяется бланк декларации по НДС, утв. Приказом ФНС от 05.11.2024 N ЕД-7-3/989@. Его должны применять и упрощенцы, если в их обязанности входит представление отчетности по этому налогу:

Говоря об отчетности по НДС, всех упрощенцев можно разделить на 3 группы:

- кому декларацию сдавать не требуется

- кто обязан отчитываться регулярно

- кому нужно сдавать декларацию в отдельных случаях

Расскажем о каждой группе подробнее.

Получите понятные самоучители 2026 по 1С бесплатно:

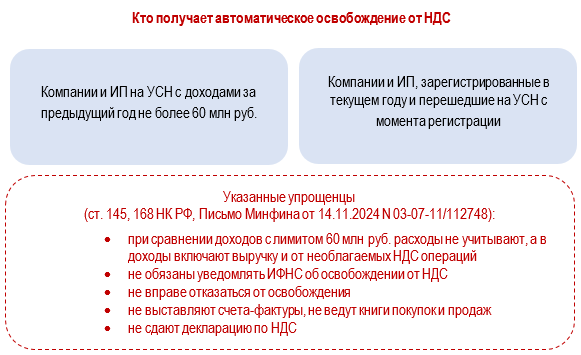

Кому не надо отчитываться

Вопрос о том, нужно ли на УСН сдавать декларацию по НДС, требуется решать с учетом как минимум двух обстоятельств:

Сравнение доходов с предельным лимитом имеет свои особенности:

После того как доходы превысят нормативную границу, упрощенец следует такому правилу:

Если в течение отчетного года доход упрощенца превысит 60 млн руб., с 1 числа следующего месяца он обязан исчислять НДС, оформлять счета-фактуры с указанием суммы налога, вести книги продаж и книги покупок, сдавать декларацию по НДС.

Пример 1

Предприниматель-упрощенец Селиванов Андрей Юрьевич за 2024 год заработал 38 632 130 руб. и с 2025 года по поводу НДС ему можно не беспокоиться: платить этот налог и отчитываться он не обязан.

Благодаря заключению выгодного контракта в августе 2025 доходы предпринимателя достигли отметки 61 090 003 руб. Это обязывает его с 3 квартала 2025 (а также в 2026 году) платить налог в бюджет и подавать в ИФНС декларации.

Как построить работу с НДС упрощенцу: чек-лист

Почему для НДС не подходит кассовый метод

Упрощенцы привыкли считать свои доходы и расходы кассовым методом (учитывать по мере оплаты). В отношении НДС такой подход неприменим (Письмо Минфина от 11.11.2020 N 03-03-07/98073).

Налоговую базу по НДС упрощенцы должны определять на наиболее раннюю из дат (п. 1 ст. 167 НК РФ):

- день отгрузки (передачи) товаров (работ, услуг), имущественных прав

- день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав

Выбранную ставку НДС и исчисленную сумму налога упрощенец указывает в счетах-фактурах, первичных учетных документах, УПД, декларации по НДС. Ставка НДС применяется ко всем операциям, которые облагаются НДС и менять ее для разных покупателей нельзя (п. 7 ст. 164 НК РФ).

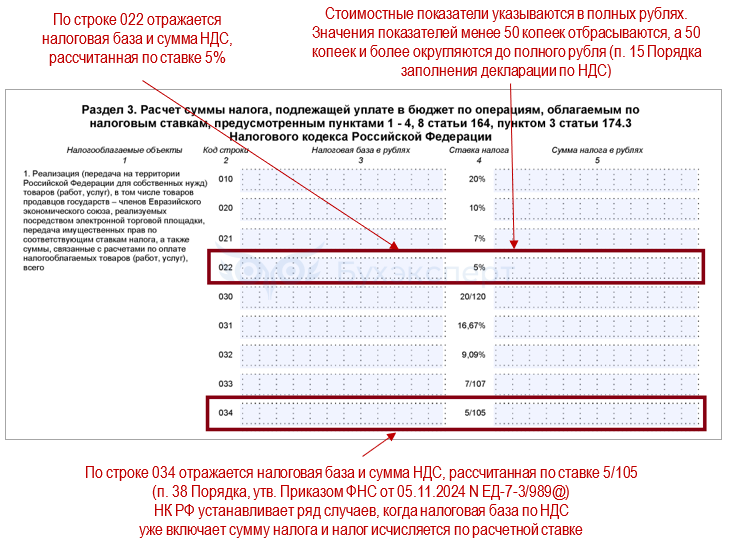

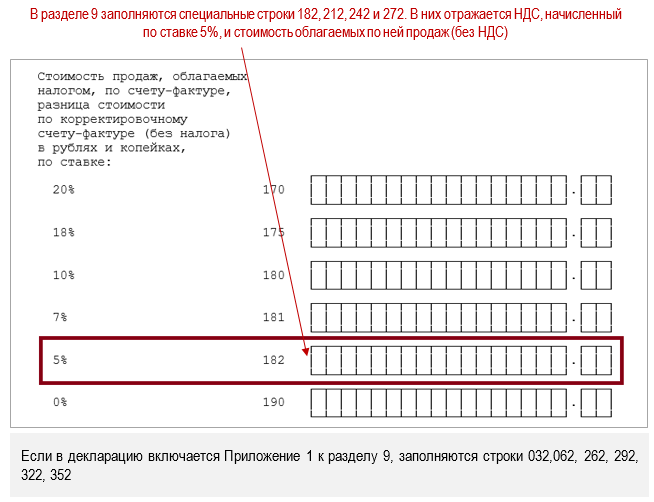

Особенности заполнения при ставках 5% и 7%

Минимальный состав декларации для упрощенца, выбравшего специальную ставку (например, 5%): титульный лист, разделы 1, 3 и 9.

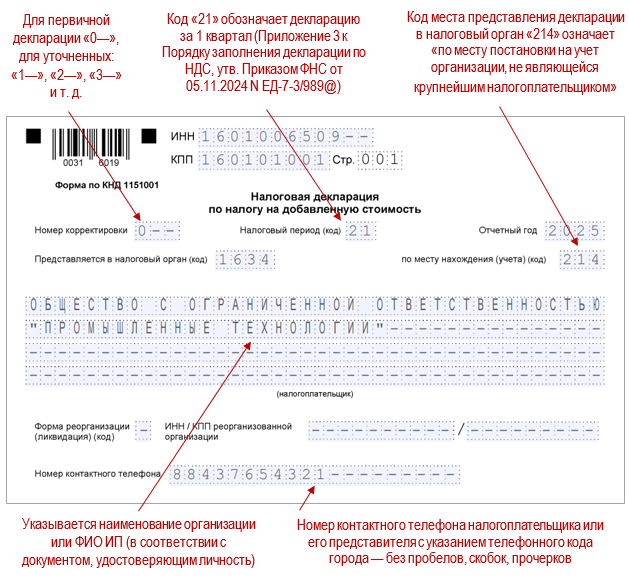

Титульный лист

Оформляется по обычному алгоритму:

Раздел 1 (налог к уплате)

Раздел содержит сведения о сумме налога, подлежащей уплате в бюджет и заполняется по итогам оформления других разделов декларации. Правила отражения в ней показателей едины для всех НДС-плательщиков (п. 32-33.11 Правил оформления декларации).

Раздел 3 (расчетные показатели)

Об особенностях применения расчетной ставки рассказываем в этом материале >>

Раздел 9 (сведения из книги продаж)

При необходимости упрощенец заполняет и другие разделы (к примеру, раздел 7 при наличии в отчетном квартале необлагаемых операций, перечисленных в ст. 149 НК РФ).

Для упрощенцев с пониженной НДС-ставкой «входящий» вычет запрещен, но действует такой подход:

Эти же правила применяются при оформлении декларации по НДС для ИП на УСН.

Образец заполнения декларации НДС

Покажем, как упрощенцу заполнить декларацию по НДС, если он применяет ставку 5%.

Пример 2

ООО «Промышленные технологии» применяет упрощенную систему налогообложения и с 2025 года уплачивает НДС. Исходя из полученных за 2024 год доходов, компания приняла решение о применении ставки НДС 5%.

Бухгалтер заполнил декларацию по НДС за 1 квартал 2025 года на основании следующих операций:

Операция

Реквизиты счета-фактуры Сумма, руб. Примечание

Всего

в т.ч. НДС

20.01.2025 приобретены материалы у поставщика ООО «Хозяйственная база»

N 47 от 20.01.2025

3 000 000 500 000 Вычет заявить нельзя, т. к. применяется пониженная ставка НДС 5%. В разделе 8 декларации по НДС входной налог не отражается

18.02.2025 получен аванс от заказчика в счет предстоящего выполнения работ по договору с ООО «Свет» N 16 от 13.01.2025

N 1 от 18.02.2025

2 310 000 110 000 С суммы аванса исчислен НДС:

2 310 000 руб. х 5/105 = 110 000 руб.

Счет-фактуру зарегистрировали в книге продаж (код вида операции «02»)

25.02.2025 выполнены работы по договору с ООО «Свет» N 16 от 13.01.2025

N 2 от 25.02.2025

4 200 000 200 000 Компания выставила в адрес ООО «Свет» счет-фактуру и зарегистрировала его в книге продаж (код операции «01»).

Авансовый счет-фактуру N 1 от 18.02.2025 зарегистрировала в книге покупок (код «22»)

Скачать Образец декларации

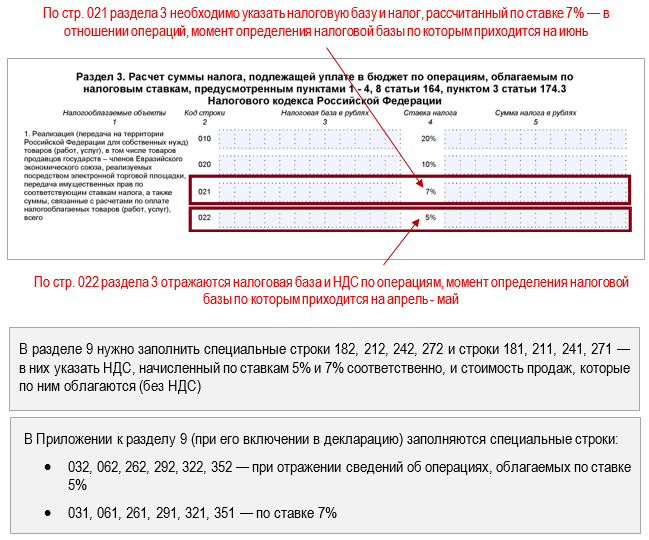

Изменение ставки внутри квартала: как заполнять обязательные разделы

Применение упрощенцем пониженной ставки может создать ситуацию, когда в течение одного квартала он обязан перейти со ставки 5% на ставку 7% по причине превышения допустимого доходного порога.

Пример 3

ООО «Промышленник», применяющий упрощенную налоговую систему, уплачивает НДС по ставке 5%. В мае его доходы преодолели порог в 250 млн руб. и с 01.06.2025 компания перешла на 7%.

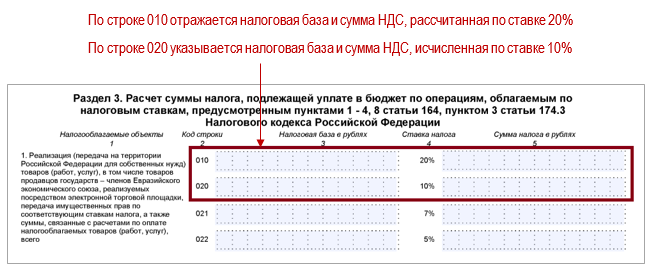

В декларации за 2 квартал бухгалтер разместил показатели в двух строках:

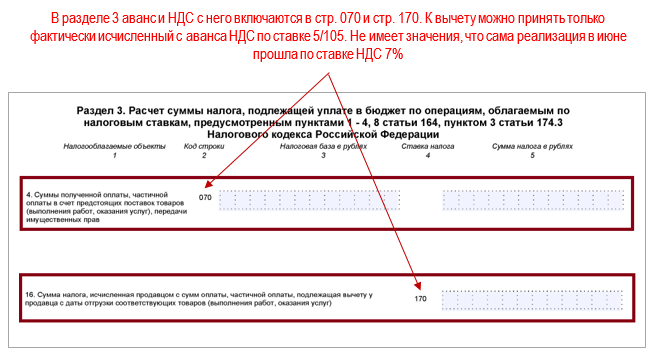

Сложности могут возникнуть при отражении в декларации авансов, полученных по одной ставке, и реализации по другой ставке. Если, к примеру, аванс получен в мае, а отгрузка прошла в июне, заполните сведения в разделе 3 так:

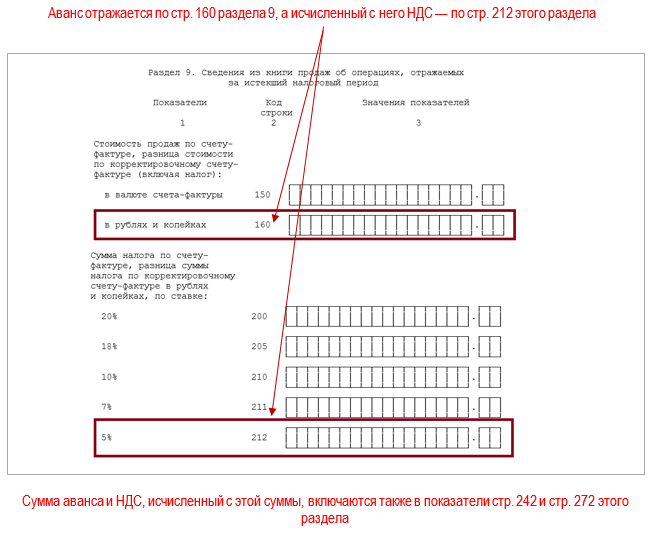

В разделе 9 показатели распределятся так:

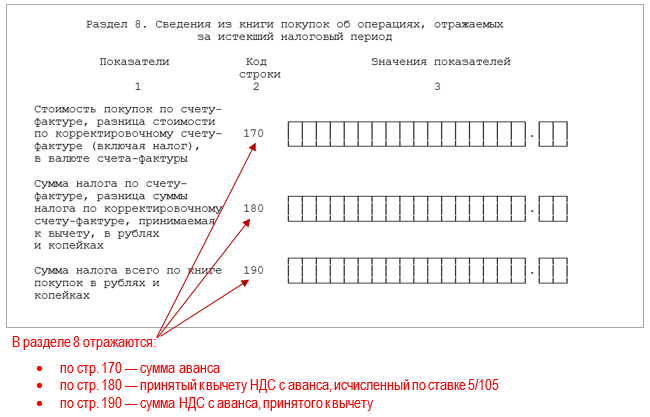

Отражение аванса и НДС с его суммы в разделе 8:

Об автоматизации автозаполнения отдельных строк раздела 3 в 1С рассказываем здесь

Декларация с общей ставкой

Подходы к оформлению декларации со ставкой 20% (10%) стандартны:

У упрощенцев с общеустановленными ставками нет ограничений по НДС-вычетам. Отражаются они в разделе 8:

Упрощенец обязан заполнить также другие разделы и приложения, если совершал отражаемые в них операции (п. 3.1 Порядка заполнения декларации по НДС).

Декларация при выставлении СФ упрощенцем, освобожденным от НДС

Упрощенец может быть автоматически освобожден от НДС по «доходному» признаку, но при выставлении счет-фактуры с указанием этого налога не обойтись без представления декларации в составе титульного листа, разделов 1 и 12.

Раздел 12 заполняется по правилам, описанным в п. 64.3-64.5 Порядка заполнения декларации по НДС:

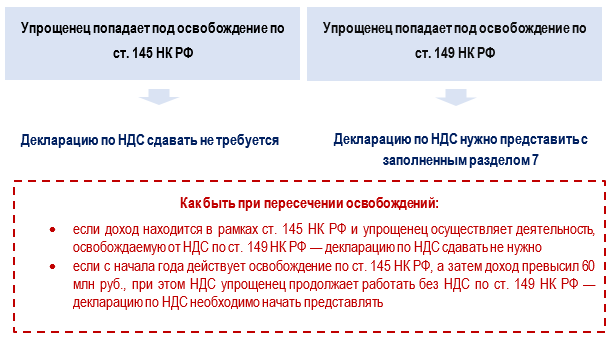

Как отчитываться при освобождении по ст. 149 НК РФ

Упрощенцы с 2025 года могут попасть под освобождение от НДС не только по ст. 145 НК РФ (при соблюдении лимита по доходам), но и по ст. 149 НК РФ. Однако доступно оно не всем.

Чтобы не запутаться в НДС-освобождениях и не нарушить нормы НК РФ в части представления декларации, используйте такие правила:

Кратко о декларации по НДС для УСН

- Для упрощенцев с 2025 года установлены новые правила по НДС. Они обязаны регулярно сравнивать полученные доходы с лимитом в 60 млн руб. При доходах ниже этой границы декларацию представлять не требуется. Превышение лимита накладывает обязанность по исчислению налога и представлению отчетности

- Бланк декларации по НДС обновили — применяется он с 1 квартала 2025 года, утвержден Приказом ФНС от 05.11.2024 N ЕД-7-3/989@

- При определении налоговой базы по НДС упрощенцы применяют не кассовый метод, а общие правила, предусмотренные п. 1 ст. 167 НК РФ

- Минимальный состав декларации для упрощенцев с пониженными НДС-ставками: титульный лист, разделы 1,3 и 9, по общим ставкам — стандартный набор, как для обычных плательщиков налога

- Упрощенцы с НДС-освобождением обязаны представлять декларацию в предусмотренных НК РФ случаях (например, при выставлении счета-фактуры с НДС)

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете