Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Со сроками выставления счет-фактур плательщикам НДС следует разобраться досконально — в НК РФ этим нюансам посвящено несколько статей. Несоблюдение сроков может привести к негативным последствиям.

Из статьи вы узнаете:

- сколько разных сроков предусмотрено для выставления счета-фактуры

- сколько времени отводится на его подготовку в общем случае

- в чем особенности сроков в разных ситуациях

- ограничивает ли НК РФ период составления корректировочного СФ

- что учесть при выставлении электронного СФ

- чем опасно позднее составление СФ

Содержание

Получите понятные самоучители 2026 по 1С бесплатно:

- Общее правило

- Срок для СФ при массовой реализации

- Срок для авансового СФ

- Срок для СФ по СМР для собственного потребления

- Срок выставления СФ при оказании электронных услуг иностранцем

- Срок для корректировочного СФ

- Срок для электронного СФ

- Срок для СФ при длительной аренде

- Срок для СФ по услугам подписки

- Перенос срока

- Последствия нарушения срока выставления СФ

- Кратко о сроках выставления счет-фактуры: какие существуют, от чего зависят, что учесть в особых случаях

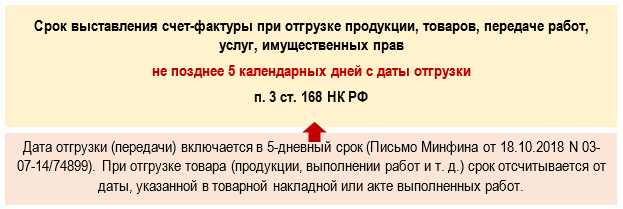

Общее правило

Самый распространенный случай выставления счета-фактуры — отгрузка продукции, товаров, передача работ, услуг, имущественных прав.

Пример 1

ООО «Производитель» отгрузило ПАО «Покупатель» продукцию 11.11.2024. У бухгалтера ООО «Производитель» есть 5 календарных дней на оформление и передачу покупателю СФ: 11, 12, 13, 14 и 15 ноября.

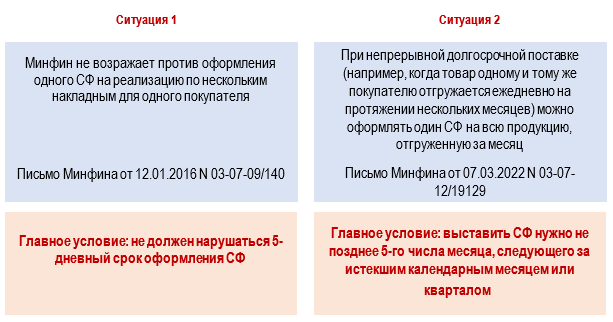

Срок для СФ при массовой реализации

Минфин высказался в отношении срока оформления счета-фактуры в двух ситуациях:

Если примете решение выставлять СФ в таком порядке, выбранный способ отразите в учетной политике.

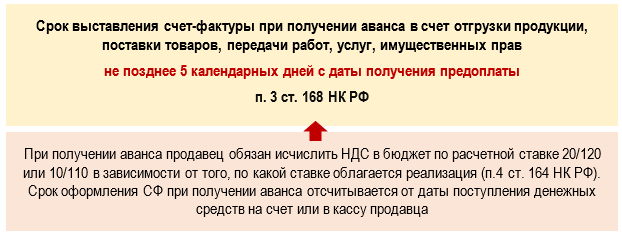

Срок для авансового СФ

Получение аванса от покупателя (заказчика) требует от продавца оформления СФ. Для его выставления предусмотрен следующий срок:

Пример 2

ООО «Прогресс» заключает договоры на поставку произведенной продукции на условиях 50%-ной предоплаты. На каждый полученный аванс бухгалтер компании составляет СЧФ.

Выполняя условия договора, покупатель ООО «Надежда» 16.12.2024 перечислил ООО «Прогресс» аванс в счет предстоящей поставки. У бухгалтера ООО «Прогресс» есть законное право выставить СФ на аванс в любую дату из следующего перечня: 16, 17, 18, 19 и 20 декабря 2024 года.

К авансовым СЧФ также применяется общее правило переноса срока по п. 7 ст. 6.1 НК РФ.

Минфин высказался и по авансовым СЧФ в благоприятную для бизнесменов сторону:

Если после получения аванса отгрузка должна произойти в течение 5 календарных дней и в том же квартале, то счет-фактуру на аванс можно не выставлять, ограничившись оформлением отгрузочного СФ (Письмо Минфина от 29.03.2021 N 03-07-14/22553).

Срок для СФ по СМР для собственного потребления

Строительно-монтажные работы (СМР), выполненные для собственных нужд, признаются объектом налогообложения НДС. Для таких случаев предусмотрен отдельный срок выставления счета-фактуры.

Счет-фактура по СМР для собственного потребления оформляется на день определения налоговой базы — на последнее число квартала (п. 10 ст. 167 НК РФ).

Начисление НДС при строительно-монтажных работах хозспособом в 1С

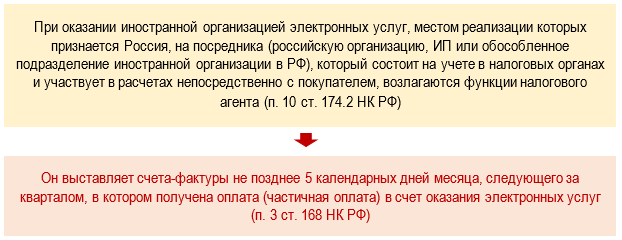

Срок выставления СФ при оказании электронных услуг иностранцем

В такой ситуации действует правило:

Про обновления порядка уплаты НДС при оказании электронных услуг в ЕАЭС рассказываем здесь.

Срок для корректировочного СФ

Для корректировочных счетов-фактур предусмотрено специальное правило. В нем речь идет также о 5 календарных днях, но момент отсчета этого срока имеет специфику.

Корректировочный счет-фактура выставляется не позднее 5 календарных дней с даты составления документов, которые подтверждают согласие или уведомление покупателя на изменение стоимости поставки (п. 3 ст. 168 НК РФ).

Если документы о согласии покупателя направлены почтой, срок выставления корректировочного счета-фактуры считается с момента получения продавцом этих документов. День получения можно определить по конверту со штемпелем почтового отделения (Письмо Минфина от 29.12.2012 N 03-07-09/168).

Срок для электронного СФ

Все больше бизнесменов переходят на электронный документооборот. Электронный СФ можно выставлять во всех случаях, когда совпадают два условия (если иное не предусмотрено ст. 169 НК РФ):

- стороны согласны на электронный обмен документами

- у них есть для этого совместимые технические средства

Согласие на выставление электронных СФ можно оформить разными способами:

- оговоркой в договоре

- отдельным соглашением

- путем обмена письмами

- иным удобным способом

В том числе согласие может следовать из действий сторон.

Образец текста документа между контрагентами:

6. ПОРЯДОК ОБМЕНА ЭЛЕКТРОННЫМИ СЧЕТАМИ-ФАКТУРАМИ

6.1. Датой направления Стороной электронного документа считается дата отправки файла электронного документа, указанная в Протоколе передачи электронного документа в системе ЭДО. Датой выставления электронного счета-фактуры является дата, которая указана в подтверждении оператора ЭДО о поступлении документа на сервер.

6.2. Электронный документ считается полученным Стороной, если факт доставки зафиксирован в Протоколе передачи электронного документа. Датой получения Стороной электронного документа считается дата доставки Стороне электронного документа, указанная в Протоколе передачи электронного документа.

В отношении срока выставления электронного СФ действуют общие правила:

Срок выставления электронного счета-фактуры общий — не позднее 5 календарных дней с даты отгрузки товара (выполнения работ, оказания услуг) или с даты получения аванса (для авансовых счетов-фактур).

При оказании иностранными организациями электронных услуг налоговые агенты — посредники, осуществляющие расчеты непосредственно с покупателями услуг, выставляют электронные счета-фактуры не позднее 5 календарных дней месяца, следующего за кварталом, в котором получена оплата (частичная оплата) в счет оказания услуг (п. 3 ст. 168 НК РФ).

При выставлении электронного СФ с использованием ЕИС через уполномоченный орган он считается полученным покупателем, если продавец получил соответствующее подтверждение от уполномоченного органа. В нем уполномоченный орган фиксирует дату поступления счета-фактуры покупателю и направляет подтверждение покупателю и продавцу (п. 9, п. 22.1 Порядка выставления и получения счетов-фактур в электронной форме).

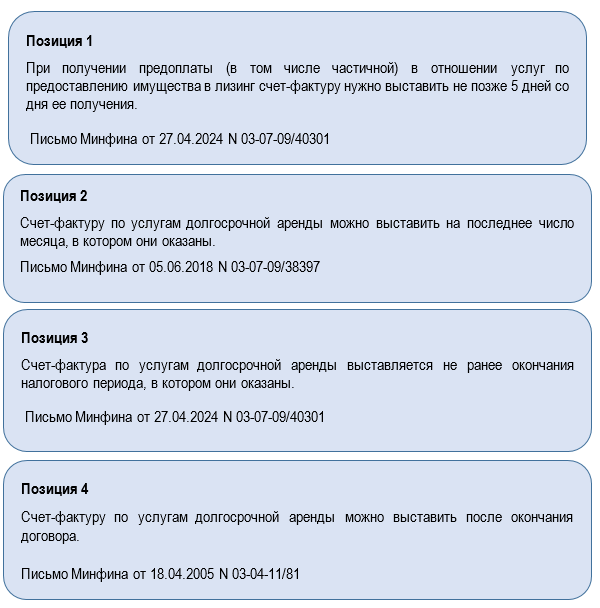

Срок для СФ при длительной аренде

Единой позиции по данному вопросу нет. Расскажем о подходах Минфина:

Плательщику НДС в такой ситуации придется самому выбирать подход к определению срока выставления СФ при длительной аренде. Рекомендуется согласовать ее со своей налоговой инспекцией.

Срок для СФ по услугам подписки

Для таких ситуаций в НК РФ правил не предусмотрено. Минфин высказал такую рекомендацию:

При распространении по полугодовой подписке журналов, передаваемых подписчикам ежемесячно, счета-фактуры должны выставляться при передаче ежемесячного номера журнала (Письмо Минфина от 06.04.2011 N 03-07-09/07).

Как отразить предоплату за продление подписки Бухэксперт на 12 месяцев в 1С

Перенос срока

При отсчете срока оформления СФ действует общее правило переноса, предусмотренное НК РФ:

Правило переноса срока выставления счет-фактуры

Если последний день срока выпадет на выходной, праздничный или нерабочий день, счет-фактуру составьте не позднее следующего за ним рабочего дня (п. 7 ст. 6.1 НК РФ).

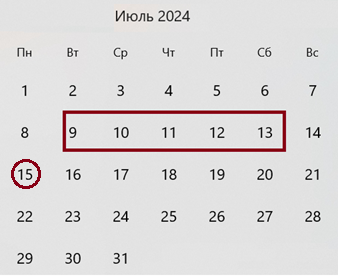

Пример 3

Компания «Магазин» продала партию товара ООО «Закупщик» 09.07.2024.

В этом случае последний (пятый) день срока выпадает на 13.07.2024 (выходной день — субботу). С учетом правила переноса СФ нужно выставить не позднее понедельника 15.07.2024.

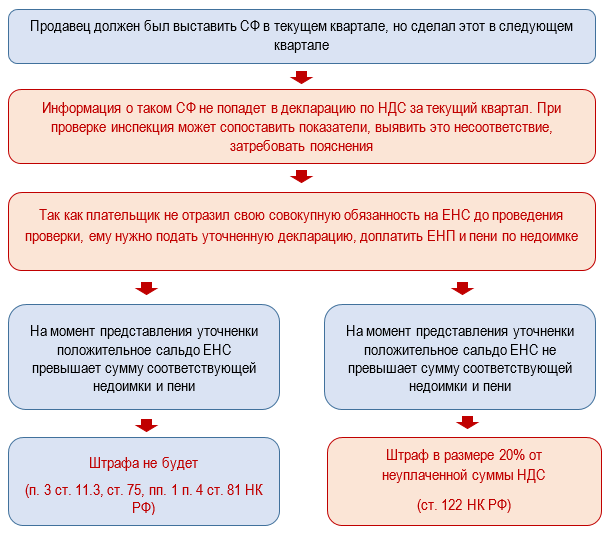

Последствия нарушения срока выставления СФ

В НК РФ напрямую не предусмотрена ответственность продавца за оформление счета-фактуры позже установленного срока. Однако в некоторых случаях штрафа не избежать.

Для покупателя выставление СФ позже срока негативных последствий не несет. Препятствий для получения НДС-вычета по опоздавшему СФ нет (п. 2 ст. 169 НК РФ, письма Минфина от 17.02.2022 N 03-03-06/1/1880, от 06.04.2022 N 03-07-09/28875).

Выставление СФ ранее срока, указанного в п. 3 ст. 168 НК РФ, также не принесет негативных последствий: такой документ не помешает налоговому органу идентифицировать продавца, покупателя, наименование товаров (работ, услуг), стоимость, ставку и сумму налога. А значит, это не может быть основанием для отказа в вычете (п. 2 ст. 169 НК РФ).

Отметим, что ранее Минфин придерживался иной позиции. Чиновники финансового ведомства утверждали, что составленные до отгрузки СФ выставлены с нарушением установленного порядка и основанием для вычета не являются (письма Минфина от 09.11.2011 N 03-07-09/39, от 17.02.2022 N 03-07-08/44).

Чтобы исключить возможные претензии со стороны контролеров, покупателю следует обратиться к продавцу с просьбой внести исправления (если покупатель считает, что СФ с более ранней датой несет риск отказа в вычете).

Суды в таких спорах высказывают разные позиции:

- поддерживают налогоплательщиков, заявивших вычет по СЧФ, выставленному с нарушением срока (Постановление ФАС Поволжского округа от 15.04.2014 по делу N А65-11811/2013)

- поддерживают контролеров, отказавших в вычете по СФ, выставленным с нарушением установленного порядка (Постановление ФАС Поволжского округа от 19.05.2011 по делу N А65-20359/2010)

Кратко о сроках выставления счет-фактуры: какие существуют, от чего зависят, что учесть в особых случаях

- Срок выставления счет-фактуры установлен НК РФ: при отгрузке товаров — не позднее 5 календарных дней с даты отгрузки, при получении аванса — не позднее 5 календарных дней с даты получения предоплаты и т. д.

- Для электронных СФ специальных сроков нет, поэтому применяются общие правила.

- Корректировочный счет-фактура выставляется не позднее 5 календарных дней с даты составления документов, которые подтверждают согласие или уведомление покупателя на изменение стоимости поставки.

- Если последний день срока выпадет на выходной, праздник или нерабочий день, счет-фактуру можно составить не позднее следующего за ним рабочего дня.

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете