Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

2023 год привнес изменения в порядок исчисления и уплаты НДС налоговыми агентами. Расскажем, что изменилось и как действовать, чтобы правильно и в срок уплатить агентский НДС.

Содержание

- Кто является налоговым агентом по НДС в 2023 году — изменения и перечень ситуаций

- Какой срок уплаты НДС налоговым агентом в 2023 году

- Порядок уплаты НДС налоговым агентом в 2023 году

- Порядок расчетов по НДС у налогового агента

- Учет агентского НДС и вычет налога

- Как учитывать агентский НДС на УСН

- Запомните

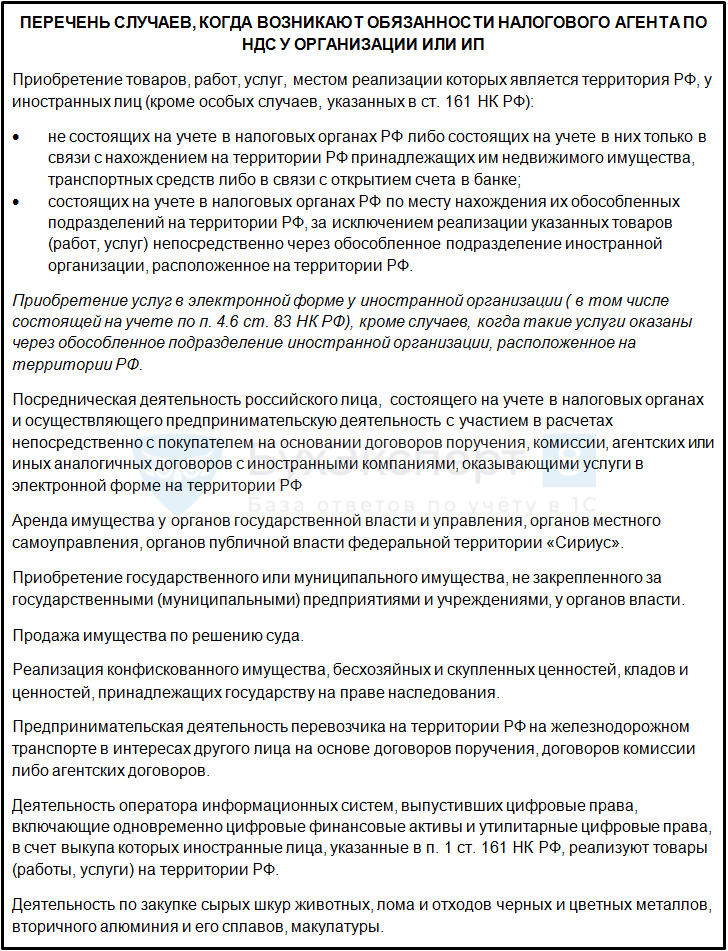

Кто является налоговым агентом по НДС в 2023 году — изменения и перечень ситуаций

В НК РФ список налоговых агентов по HДC в 2023 году пополнился покупателями электронных услуг у юрлица-нерезидента, в том числе состоящего на учете по п. 4.6 ст. 83 НК РФ. При этом в облагаемую базу попадают, в том числе, услуги по договорам поручения, комиссии, агентирования и иным подобным договорам (п. 10.1 ст. 174.2 НК РФ в редакции Федерального закона от 14.07.2022 N 323-ФЗ, Письмо Минфина от 25.11.2022 N 03-07-08/115422).

Получите понятные самоучители 2026 по 1С бесплатно:

Единственное исключение — ситуация, когда такие услуги оказаны через обособленное подразделение нерезидента, расположенное на территории РФ.

Приведем полный список ситуаций, в которых возникает агентский HДC в 2023 году:

Какой срок уплаты НДС налоговым агентом в 2023 году

До 31.12.2022 НДС, исчисленный и удержанный при приобретении товаров, работ, услуг (далее будем использовать сокращение «ТРУ»), налоговый агент должен был перечислить в бюджет одновременно с оплатой контрагенту. Это регламентировалось п. 4 ст. 174 НК РФ.

С 01.01.2023 в результате вступления в силу поправок в НК РФ, внесенных Федеральным законом от 14.07.2022 N 263-ФЗ, п. 4 ст. 174 НК РФ изменился следующим образом:

- исключено требование уплатить агентский HДC в момент оплаты контрагенту при реализации работ и услуг, место реализации которых — РФ;

- исключено требование к банкам не принимать поручение на перевод денег контрагенту от налогового агента, если одновременно не будет представлено поручение на перевод агентского HДC в бюджет;

- переформулирован первый абзац так, что теперь установлен один срок и порядок уплаты HДC для всех плательщиков — по 1/3 суммы к уплате за прошедший квартал не позднее 28 числа каждого из 3 месяцев, идущих за этим кварталом.

Следовательно, с 01.01.2023 агенты платят HДC платят в бюджет в том же порядке, что и обычные плательщики этого налога — по 1/3 суммы, «набежавшей» за квартал, в течение 3 последующих месяцев. Специальных условий по срокам с 01.01.2023 нет.

Общее правило по п. 7 ст. 6.1 о переносе крайнего срока уплаты в случае попадания на праздник или выходной при этом действует.

Порядок уплаты НДС налоговым агентом в 2023 году

В 2023 году НДС является одной из составляющих единого налогового платежа (ЕНП). Поэтому, как и другие плательщики этого нaлoга, налоговый агент перечисляет HДC как ЕНП на свой единый налоговый счет (ЕНС).

Уведомление по НДС не сдается.

Связано это со спецификой уплаты НДС в 2023 году. По общему правилу уведомить ФНС о сумме налога к уплате надо до 25 числа текущего месяца. До 25- же числа сдается декларация по НДС за прошедший квартал. В декларации указана сумма к уплате, которую нужно оплатить в текущем месяце ежемесячно равными долями. То есть, о том, какая сумма до 28 числа ежемесячно зачисляется на ЕНС в оплату в том числе агентского HДC, налоговики всегда заранее видят в декларации.

Порядок расчетов по НДС у налогового агента

Рассмотрим алгоритм действий по исчислению, удержанию и вычету агентского НДС в 2023 году.

Когда надо удержать НДС налоговому агенту

В части расчета и удержания НДС налоговым агентом продолжают действовать нормы п. 2 ст. 161 НК РФ, из которых следует, что удержать НДС можно только в момент оплаты. Обновленная версия ст. 167 НК РФ никаких новых указаний на другие сроки тоже не содержит.

Следовательно, рассчитать и удержать агентский НДС в 2023 году надо в момент выплаты дохода поставщику.

Как посчитать агентский НДС

По общему правилу НДС следует рассчитывать по ставке «в том числе» (п. 1 ст. 161, п. 4 ст. 164 НК РФ):

Сумма НДС = Сумма оплаты / 120 х 20 (или Сумма оплаты х 20 / 120%)

Если применяется ставка 10%, то, соответственно, расчет делается по 10/110%.

Однако возможны исключения. Обычно это касается договоров (контрактов) с зарубежными поставщиками, в которых прописано условие о том, что стоимость поставки не включает косвенные налоги, уплачиваемые по законодательству стороны (или сторон) договора (контракта).

Чаще такие условия включаются в контракты на услуги или работы. Но ограничений на включение условия для отдельных товаров тоже нет. Поэтому всегда нужно предварительно изучить документ, которым оформлены договоренности с поставщиком:

- Если есть условие о невключении косвенных налогов, то российский НДС налоговый агент рассчитывает по формуле «сверху»:

Сумма НДС = Сумма оплаты х 20% (или Сумма оплаты х 10%)

Такой НДС из суммы оплаты поставщику не удерживается (по условиям договора), а налог, по сути, идет «из кармана» покупателя-налогового агента. Затем плательщики НДС на общих основаниях могут принять такой НДС к вычету (об этом далее).

НДС со стоимости электронных услуг по ст. 174.2 НК РФ, так называемый «налог на Google» российский налоговый агент всегда платит «сверху» (считает по второй формуле).

- Если в условиях договора с поставщиком особого порядка расчета по косвенным налогам не содержится и это не особый случай по ст. 174.2 НК РФ, то расчет и удержание НДС ведется по общим правилам.

Учет агентского НДС и вычет налога

Бухгалтерский и налоговый учет НДС у налогового агента зависит от ситуации, из-за которой возникло агентирование, а также от системы налогообложения, которую применяет агент.

Разберем распространенные ситуации.

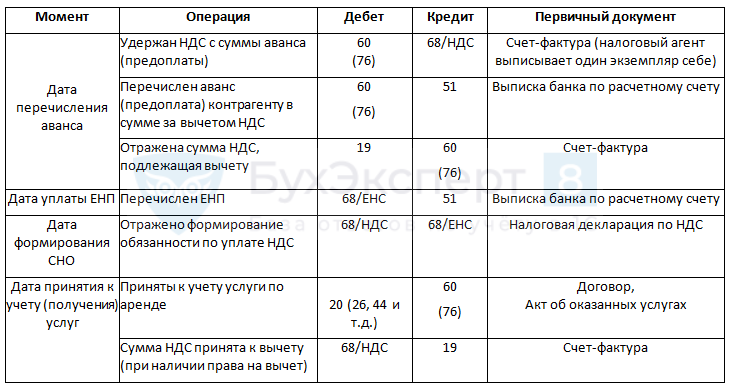

Агентский НДС при аренде имущества у органа власти РФ

Если компания арендует гос- или муниципальное имущество у специализированного органа госвласти (например, комитета по управлению имуществом), она становится налоговым агентом по HДC.

При аренде у унитарного предприятия (ГУП, МУП) агентского HДC не возникает (Письмо Минфина от 11.07.2017 N 03-07-11/43774). Также не надо проводить операции с агентским HДC при аренде земли (Письмо Минфина от 04.03.2016 N 03-07-07/12728).

Если возникло налоговое агентирование, рассчитать НДС к удержанию из арендной платы нужно в общем порядке, по формуле «в том числе». Затем требуется перечислить сумму платы за аренду без удержанного налога и заплатить HДC в бюджет по общему порядку.

Если налогoвый агент — плательщик «обычного» НДС, и приобретенные товары, работы услуги используются в деятельности, облагаемой НДС, агентский налог можно принять к вычету.

Отметим еще один новый нюанс: изменения в п. 1 ст. 172 НК РФ, вступившие в силу с 01.01.2023, устанавливают, что в вычет можно взять исчисленный НДС. Ранее, до 2023 года, допускался вычет агентского HДC только после его перечисления в бюджет.

При этом осталось условие о том, что взять к вычету можно только агентский HДC по работам и услугам, принятым к учету и подтвержденным документально (только когда такие работы выполнены, а услуги оказаны).

Таким образом, если аренду органу власти оплачивают постфактум, когда услуга уже оказана, НДС можно принимать к вычету сразу. Если же, как это очень часто бывает, аренда платится авансом, агентский НДС по ней можно взять к вычету только после того, как арендатор использует имущество в течение периода, который оплатили.

Проводки в учете и их подкрепление первичкой могут выглядеть так (возьмем для примера ситуацию с авансом).

При постоплате логика проводок такая же, но не будет отложенного HДC к вычету до принятия к учету услуг.

НДС при налоговом агентировании по услугам иностранного поставщика

Чтобы появлялось налоговое агентирование по НДС, местом реализации услуг (работ) иностранного поставщика должна признаваться территория РФ. Такое признание выполняется по положениям ст. 148 НК РФ. В этой публикации не будем подробно останавливаться на многочисленных положениях данной статьи, уточним только, что по редакции НК РФ, действующей в 2023 году, если покупатель услуг (работ) находится на территории РФ, то практически всегда и место реализации — территория РФ.

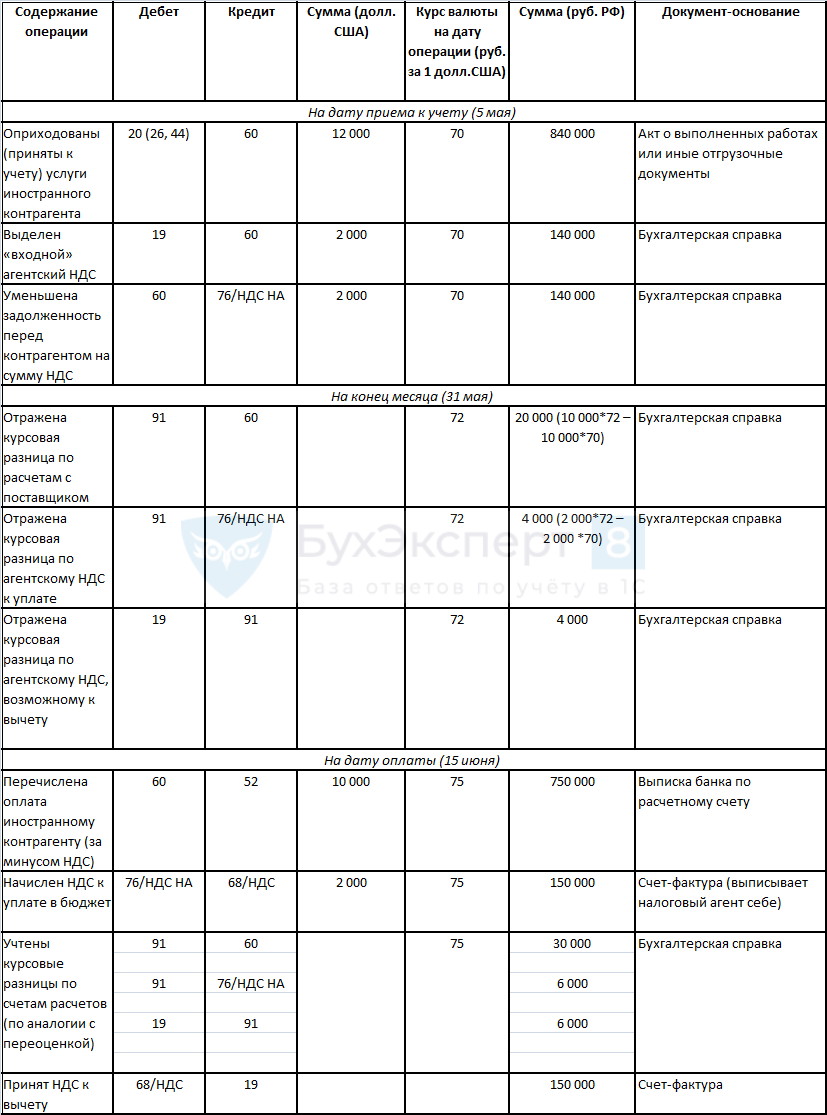

Схема учета операций с иностранными поставщиками очень похожа на ту, что применяется при расчетах с агентским НДС при аренде госимущества (ее мы рассмотрели в предыдущем разделе). Однако, есть некоторые нюансы для ситуаций, когда расчеты идут не в рублях.

В таких случаях, чтобы верно учесть вычет по НДС, необходимо принять в расчет курсовые разницы, которые могут возникнуть при оплате по курсу валюты, отличному от курса на дату оприходования.

Кроме того, если задолженность по принятым к учету услугам (работам) поставщика-иностранца не погашена на конец месяца, в учете следует произвести переоценку как самого долга, так и суммы агентского НДС, подлежащего удержанию при оплате.

Покажем на примере (значения курсов условные).

Условия: 5 мая приобретены услуги у иностранной компании на сумму 12 000 долларов США. Оплата произведена 15 июня.

Особенности учета агентского НДС у посредника

Если посредник включен в расчеты в сделках, в которых появляется агентский НДС, то уплатить его в бюджет должен так же посредник. При этом в вычет у себя он эту сумму не принимает.

Вот как отразить это в учете посредника:

Если есть цепочка посредников, агентский HДC при реализации электронных услуг уплачивает тот, кто в цепочке первый со стороны покупателя (непосредственно контактирует с покупателем). При этом не имеет значения наличие у такого агента договора с иностранным поставщиком услуг (п. 10 ст. 174.2 НК РФ).

Как учитывать агентский НДС на УСН

Применение УСH не влияет на обязанность налогового агента удержать и уплатить в бюджет агентский НДС.

При УСH обычно при таких операциях возникает вопрос – что делать с уплаченным агентским НДС? Ведь в вычет упрощенцам его по общему правилу принять невозможно, т. к. не выполняются базовые условия для такого действия. Упрощенец не является плательщиком НДС и не ведет деятельность, облагаемую НДС, чтобы использовать в ней приобретенные товары, работы, услуги.

Из общего правила по вычету HДC на УСH есть одно исключение: заявить вычет по HДC возможно, если упрощенец исполняет обязанности плательщика HДC по ст. 174.1 НК РФ. Например, является концессионером или участником простого товарищества, который ведет общие дела (п. 3 ст. 174.1 НК РФ, Письмо Минфина от 15.02.2017 N 03-07-11/8344). В таком случае действовать нужно по тем же алгоритмам, что и плательщики НДС.

Если же условий для исключений нет, то:

- на УСH «дoходы» учесть агентский НДС для налогообложения нельзя;

- на УСH «дoходы минус рaсходы» уплаченный агентский HДC можно принять в расходы.

При принятии в расходы по УСH «входного» HДC при налоговом агентировании есть несколько правил:

- Агентcкий HДС для упрощенца является отдельным видом затрат. Поэтому при расчете налоговой базы его учитывают отдельно от расходов по приобретению ТРУ, вместе с которыми он был понесен, за исключением ОС и НМА.

- По ОС и НМА агентcкий HДC включают в первоначальную стоимость.

- Поскольку в гл. 26.2 НК РФ нет специальных правил для учета в расходах упрощенца «входного» HДC, следует руководствоваться разъяснениями Минфина и ФНС: HДC включается в затраты одновременно с расходами в виде оплаченной стоимости ТРУ, к которым он относится (Письма Минфина от 21.04.2020 N 03-07-14/32018, от 23.09.2019 N 03-11-11/73036, от 23.12.2016 N 03-11-11/77461, от 17.02.2014 N 03-11-09/6275 — направлено Письмом ФНС от 18.03.2014 N ГД-4-3/4801@).

Запомните

- С 1 января 2023 года произошли изменения в порядке уплаты НДС налоговым агентом. Специальных сроков и порядка больше нет, агентский НДС надо уплачивать на общих основаниях. При этом сохранилось условие о том, что удержать его нужно в момент оплаты контрагенту.

- Расширен список тех, кто становится налоговым агентом. В него вошли покупатели услуг (работ) в электронной форме у иностранных поставщиков, а также посредники, участвующие в таких сделках. Для посредников-агентов по НДС есть свои особенности учета такого налога.

- С 01.01.2023 к вычету можно принять исчисленный агентский НДС, а не уплаченный. Однако в отношении работ и услуг сохранилось требование о том, что для принятия к вычету агентского НДС они должны быть выполнены (оказаны) и поставлены на учет.

- Порядок учета агентского НДС для уплаты и вычета в 2023 году зависит от ситуации, в которой возникла обязанность налогового агента и от того, является ли налоговый агент плательщиком НДС на общих основаниях.

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Добрый день! А как в 1с отразить принятие исчисленного агентского НДС (не уплаченного) .С 01.01.2023 к вычету можно принять исчисленный агентский НДС, а не уплаченный.

1. Оприходовала услуги от иностранного контрагента на всю сумму 19 848 000,00 ( НДС 19.04-76.НА 3969600,00)

2.Произведена частичная оплата иностранному контрагенту 12360000,00

По частичной оплате выставила счет-фактуру к начислению (76.НА-68.32 2 060 000,00 ).

3.Операция по ЕНС (68.32-68.90 2060000,00)

Здравствуйте!

Вычет НДС НА отражается документом Формирование записей книги покупок.

Алгоритм такой, смотря, по какому основанию налоговый агент по НДС

Налоговый агент по НДС при приобретении электронных услуг у иностранца в 1С

Налоговый агент по НДС при покупке услуг у иностранца с предоплатой в 1С

Налоговый агент по НДС и налогу на прибыль при покупке услуг у иностранца с постоплатой в 1С

Останутся вопросы — обязательно ответим на них в Личном кабинете 🍀🍀🍀