Книга покупок — это нормативно утвержденный бланк для систематизации и накопления данных, необходимых для определения вычета по НДС. Расскажем, какие реквизиты она включает, в какой форме и кем ведется, накажут ли за ее отсутствие.

Содержание

Назначение книги покупок

Форма книги покупок утверждена Постановлением Правительства от 26.12.2011 N 1137. Оформляют ее на бумаге или в электронном виде.

Книгу покупок ведут плательщики НДС, в том числе упрощенцы, выбравшие пониженную ставку 5% или 7%. Для них вычет возможен при восстановлении авансового НДС, при возврате предоплаты или возврате товаров на основании корректировочного счета-фактуры (п. 17 Рекомендаций из Письма ФНС от 17.10.2024 N СД-4-3/11815@).

Контроль за правильностью ведения книги покупок ведет руководитель компании, ИП или уполномоченное лицо налогоплательщика. Неточности и ошибки в ее заполнении могут привести к искажению суммы, подлежащей как вычету, так и уплате в бюджет.

Налогоплательщики освобождены от ведения книги покупок, если (ст. 145 НК РФ, ст. 149 НК РФ):

- выполняют операции, не являющиеся объектом обложения НДС

- освобождены от уплаты налога

Что учесть при оформлении книги покупок

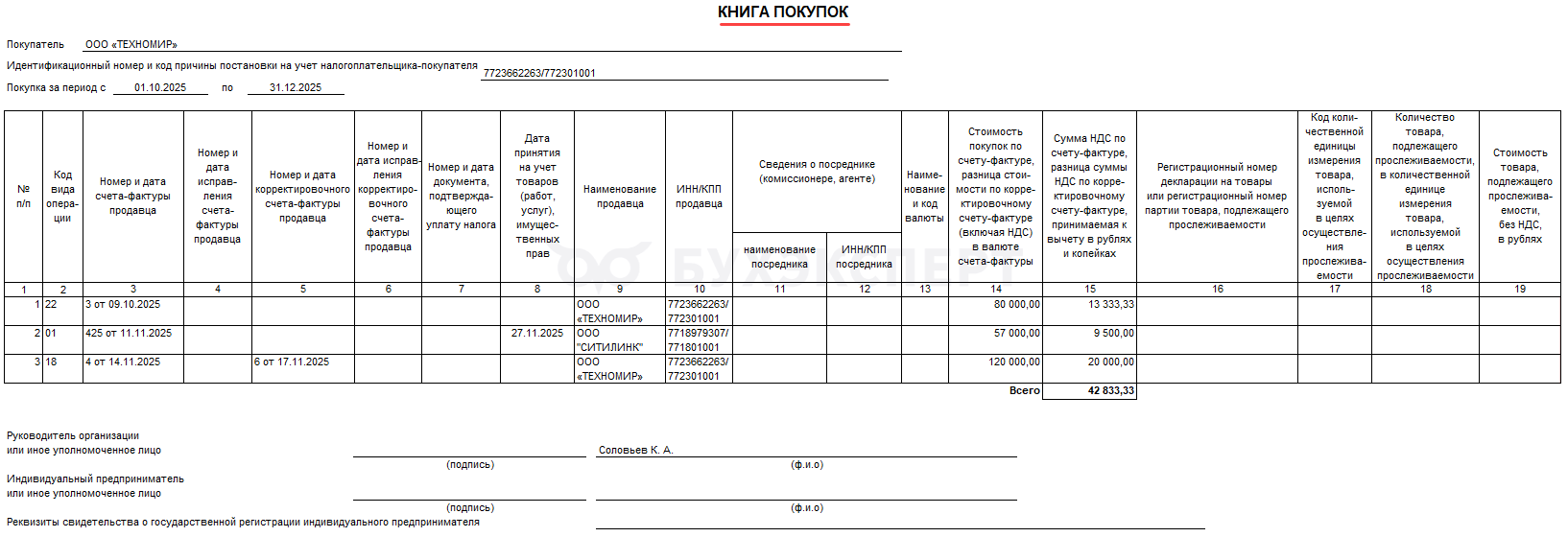

Рассмотрим структуру и содержание книги покупок на образце: ![]() PDF

PDF

Получите понятные самоучители 2026 по 1С бесплатно:

В верхней части книги покупок заполняется название компании, ИНН и КПП, отчетный квартал (ИП указывает ФИО и ИНН).

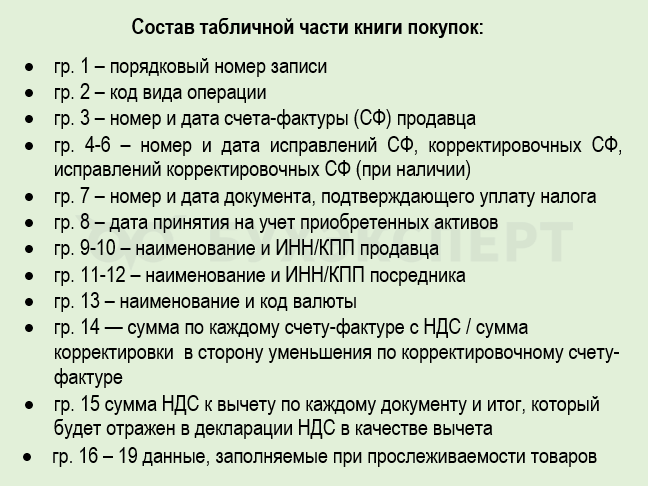

В табличной части книги 16 граф:

Пояснения по заполнению образца:

- стр. 1 —– данные авансового СФ ОО «ТЕХНОМИР», НДС по которому принимается к вычету после выписки СФ на реализацию

- стр. 2 — данные счет-фактуры поставщика по приобретенным материалам

- стр. 3 — корректировочный счета-фактура при уменьшении стоимости реализации

Актуальная форма книги покупок заложена в бухгалтерских учетных программах. Использование устаревшего бланка может привести к ошибкам в декларации НДС.

Если требуется заполнить книгу покупок вручную на бумаге, актуальную форму бланка можно скачать в информационно-справочных системах. Если книга покупок в бумажном виде ведется с помощью компьютерных средств, ее нужно распечатать не позднее 25 числа месяца, следующего за отчетным кварталом. После книгу подписывает руководитель, ИП или уполномоченное лицо, страницы нумеруют, книгу сшивают.

Если после сшивки будут созданы дополнительные листы книги покупок, их подписывают в том же порядке, а затем прикладывают к книге покупок за налоговый период, в котором регистрировался первоначальный документ. Листы нумеруют с продолжением сквозной нумерации и подшивают к книге покупок.

Электронная книга покупок, а также дополнительные листы книги, составленные в электронном виде, подписывают усиленной квалифицированной электронной подписью при передаче их в налоговый орган в случаях, предусмотренных НК РФ (например, если они запрошены в рамках налоговой проверки).

Хранить книгу покупок и дополнительные листы к ней следует не менее 5 лет с даты последней записи (пп. 8 п. 1 ст. 23 НК РФ).

Увеличен срок хранения налоговых документов

Штрафы за ошибки в книге покупок

В НК РФ не прописаны санкции за неведение книги покупок или ошибки в ней, но эти нарушения могут повлечь штрафы по иным основаниям.

Если ошибки в книге покупок привели к занижению НДС, может быть назначен штраф по ст. 122 НК РФ за неуплату (неполную уплату налога) из-за занижения налоговой базы. Сумма штрафа:

- 20% от неуплаченного налога

- при умышленном нарушении налогового законодательства — 40% от суммы, подлежащей уплате

Если в книге покупок есть недочеты, но НДС исчислен и уплачен верно, наказывать не за что. В этом случае налоговая может рекомендовать внести исправления в документы учета НДС (п. 3 ст. 88 НК РФ). Например, исправить номер входящего счета-фактуры поставщика в разделе 8 декларации «Сведения из книги покупок».

Если налоговики запросили книгу покупок, но ее у компании не оказалось, хотя срок хранения еще не истек и вычеты по НДС были заявлены, возможен штраф 10 000 руб.- 30 000 руб. (ст. 120 НК РФ). Накажут и должностное лицо штрафом 300-500 руб. (ч. 1 ст. 15.6 КоАП РФ).

Кратко о книге покупок

- Книга покупок предназначена для определения суммы НДС, которую можно принять к вычету

- Заполняя книгу, правильно вносите реквизиты счетов-фактур поставщиков и иных документов, подтверждающих право на вычет

- Книгу можно оформлять как в бумажном, так и в электронном виде

- Грамотная работа с книгой покупок поможет правомерно уменьшить начисленный НДС на сумму вычетов, избежать споров с ФНС

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете