Соблюдение срока уплаты НДС избавляет компании и ИП от уплаты пеней, а налоговых агентов — еще и от штрафа по ст. 123 НК РФ. Расскажем, в какие даты налог должен поступить в бюджет.

Содержание

Главный ориентир: 28 число

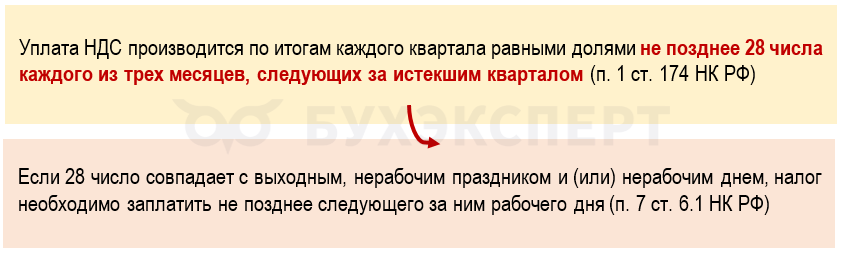

Для налогоплательщиков и налоговых агентов по НДС в НК РФ установлено правило:

Несмотря на то, что в НК РФ напрямую прописано условие о ежемесячных платежах налога в равных долях, допускаются и иные варианты. Не возникнет претензий, если, к примеру:

- 100% исчисленного квартального налога попадет в бюджет по первому сроку уплаты (до 28 числа первого месяца, следующего за отчетным кварталом)

- по 50% подлежащего уплате налога уплачено по первому и второму сроку

Подойдет и иной вариант разделения, но при условии, что по каждому платежному сроку у плательщика не возникнет задолженности по налогу: каждый платеж не будет ниже 1/3 от исчисленной суммы налога или будет перечислен раньше срока в достаточном размере.

Пример

ООО «Знамя» и ООО «Атрибутика» плательщики НДС. За 3 квартал 2025 каждый из них обязан уплатить в бюджет НДС в размере 300 тыс. руб.

ООО «Знамя» использует классическую схему уплаты — равными долями по каждому сроку уплаты по 1/3 от исчисленной суммы: 300 тыс. руб. х 1/3 = 100 тыс. руб.:

- не позднее 28.10.2025 — 100 тыс. руб.

- не позднее 28.11.2025 — 100 тыс. руб.

- не позднее 29.12.2025 (перенос с воскресенья 28 декабря) — 100 тыс. руб.

ООО «Атрибутика» не делит сумму и закрыло НДС-обязанность одним платежом по первому сроку уплаты: до 28.10.2025.

Таким образом, обе компании выполнили обязанность по своевременной уплате налога в бюджет.

Уплачивается налог единым налоговым платежом на КБК 182 01 06 12 01 01 0000 510.

Операции по ЕНС в части оплаты НДС по срокам в 1С

Получите понятные самоучители 2026 по 1С бесплатно:

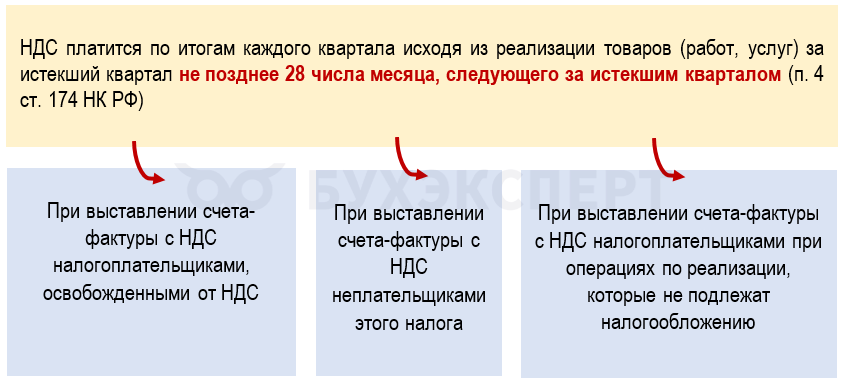

Когда платят НДС неплательщики налога

Налоговое законодательство предусмотрело специальное правило по сроку уплаты налога для отдельных категорий неплательщиков:

Таким компаниям и ИП не дано право уплачивать налог частями — налог, исчисленный за квартал, они обязаны перечислить по первому платежному сроку полной суммой.

Онлайн контроль уплаты НДС банками

Дата уплаты НДС при ввозе товаров из-за границы

В зависимости от того, из какой страны ввозится товар, дата уплаты НДС будет разной:

При импорте из стран ЕАЭС налог перечисляется общей суммой в составе ЕНП (Письмо ФНС от 02.09.2022 N СД-3-3/9545). При импорте из других стран налог подлежит уплате одновременно с оплатой иных таможенных платежей в сроки, предусмотренные для таможенной процедуры, под которую помещены товары (ст. 57 ТК ЕАЭС).

Срок уплаты НДС в качестве налогового агента по арендным платежам за государственное имущество в 1С

Кратко о сроке уплаты НДС

- Плательщики НДС по окончании каждого квартала рассчитывают налог, делят его на 3 равные части и перечисляют не позднее 28 числа каждого из трех месяцев, следующих за отчетным кварталом

- Неплательщики налога перечисляют НДС единой суммой не позднее 28 числа месяца, следующего за отчетным кварталом, если выставили счет-фактуру с выделенным налогом

- Для импортеров установлены особые сроки уплаты налога в зависимости от того, ввезен товар из ЕАЭС или других стран

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете