В НК РФ встречается много непонятных терминов, в числе которых и «налоговый агент по НДС». Расскажем, что он означает, кого так называют и в чем особенности этого статуса.

Содержание

Кого называют налоговым агентом

Термин «налоговый агент» в России и за ее пределами применяется давно и в разных значениях. К примеру, так именовали до 1956 года государственных сборщиков налогов в сельской местности, а в некоторых иностранных государствах этот термин применяется в значении «налоговый консультант».

Агентами в привычном смысле называют посредников между основными сторонами договора. Этот же смысл и у термина «налоговый агент по НДС». Он выполняет посредническую функцию между лицом, которому выплачивает доход, включающий НДС, и государством.

Основная задача промежуточного звена: снизить риск непоступления налога в бюджет в определенных случаях, перечисленных в НК РФ.

«НДС исчисляется налоговым агентом» — что это значит?

Разберемся детальнее, налоговый агент по НДС — это кто? Сейчас так официально называют компании и ИП, которые обязаны заплатить налог за другое лицо в определенных НК РФ случаях. Перечень таких случаев ограничен и законодательно определен.

Получите понятные самоучители 2026 по 1С бесплатно:

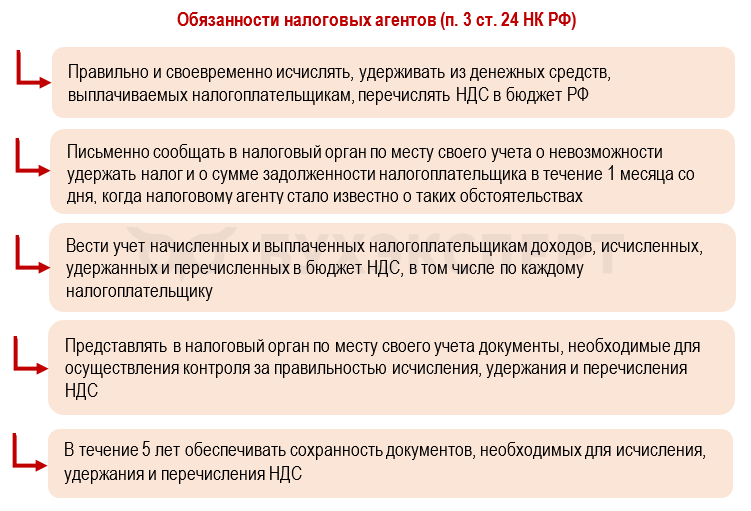

Налоговый агент по НДС — лицо, на которое в соответствии с НК РФ возложены обязанности по исчислению, удержанию у налогоплательщика и перечисление НДС в бюджетную систему РФ (п. 1 ст. 24 НК РФ).

У этих обязанностей две основные особенности:

- они возникают лишь при выплате денег другой компании или ИП (нет денег — нет обязанностей)

- их необходимо исполнять вне зависимости от применяемого налогового режима (в том числе на спецрежимах: УСН, ЕСХН, ПСН)

За невыполнение этих обязанностей предусмотрены штрафы и иные материальные наказания. К примеру, штраф по ст. 123 НК РФ за неудержание или неперечисление НДС в бюджет составит 20% от суммы налога.

Агентский НДС по видам операций

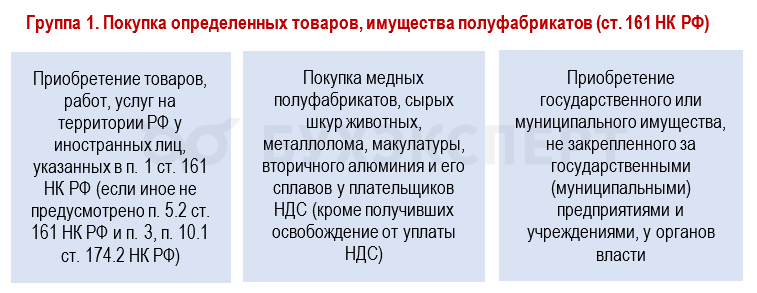

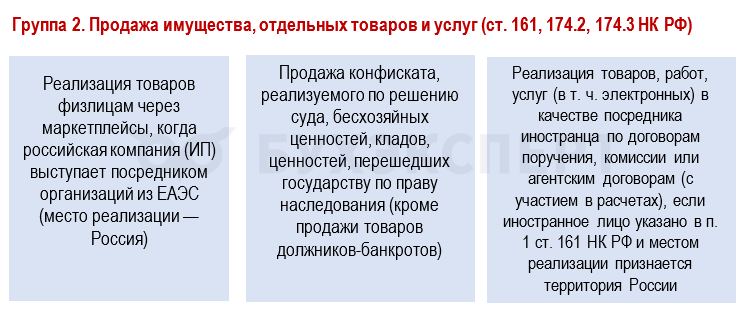

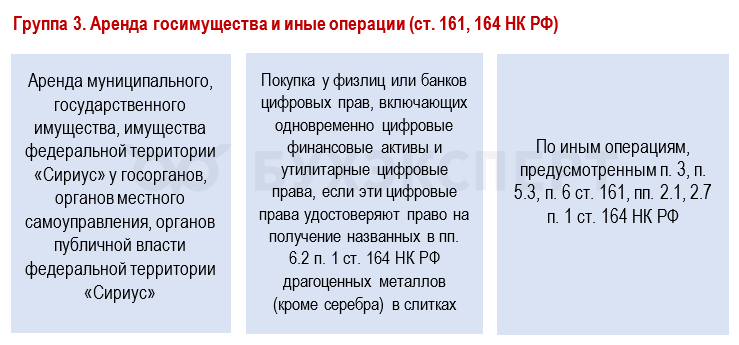

Случаи, когда компаниям и ИП требуется исполнить обязанности налоговых агентов по НДС, перечислены в отдельных статьях НК РФ. Для россиян и иностранцев список операций различается.

Можно выделить 3 группы операций для налоговых агентов-российских компаний и ИП:

Ситуаций, когда иностранцу требуется уплатить НДС в качестве агента, значительно меньше. К примеру, иностранец перечисляет «налог на Google», если является посредником другой иностранной компании при реализации электронных услуг физлицам в России и ведет с ними расчеты напрямую (п. 3 ст. 174.2 НК РФ).

Периодически законодатели корректируют список таких операций.

Практика налогового НДС-агентирования

Понять смысл термина «налоговый агент по НДС» помогут примеры.

Пример 1

Три компании (ПАО «Земля», ООО «Витязь», ООО «Весна») в сентябре 2025 года заключили договоры аренды:

- земельного участка с органом госвласти (ПАО «Земля»)

- государственного имущества с комитетом по управлению имуществом (ООО «Витязь»)

- имущества ГУП (ООО «Весна»)

Только одна компания (ООО «Витязь») становится НДС-агентом и должна исчислять налог с арендной платы, удерживать из каждого платежа, перечислять в бюджет.

Формула расчета:

НДС = Сумма арендной платы (с НДС) х 20 / 120

У остальных арендаторов этих обязанностей не возникает, так как при аренде земли НДС удерживать не требуется, как и при аренде имущества у МУП или ГУП.

При приобретении услуг по аренде муниципального имущества, оказываемых казенными учреждениями, не являющихся объектом обложения НДС, арендаторы не уплачивают налог в качестве налогового агента (Письмо Минфина от 11.07.2017 N 03-07-11/43774).

Если арендная плата, взимаемая с организаций, заключивших с органами госвласти и управления договоры аренды земельных участков, находящихся в федеральной, региональной, муниципальной собственности, относится к платежам в бюджет за право пользования указанными участками, она не облагается НДС (Письмо Минфина от 04.03.2016 N 03-07-07/1272).

Настройки 1С для налогового агента по НДС при аренде государственного (муниципального) имущества

Пример 2

ООО «Х» (покупатель) на регулярной основе приобретает у иностранной компании «У» (не состоящей в РФ на налоговом учете) информационные и консультационные услуги, местом реализации которых признается РФ.

До введения санкционных ограничений покупатель напрямую уплачивал средства исполнителю и, как налоговый агент по НДС, удерживал из таких платежей налог и перечислял в бюджет.

В условиях санкций схему пришлось изменить и платить за услуги не напрямую, а через иностранца-платежного посредника.

Как теперь поступать ООО «Х» в части агентского НДС, разъяснил Минфин:

Российская компания, приобретающая у иностранного лица услуги, местом реализации которых признается РФ, исчисляет и уплачивает в бюджет НДС, в том числе при осуществлении расчетов через платежного посредника. Обязанность по исчислению и удержанию НДС возникает у российской организации при перечислении платежа в адрес платежного посредника (Письмо Минфина от 11.06.2025 N 03-07-08/57510).

Алгоритм у налогового агента по НДС при покупке услуг у иностранца в 1С

Кратко о налоговом агенте по НДС

- Налоговые агенты по НДС — компании и ИП, на которых по НК РФ возлагаются обязанности по исчислению, удержанию у налогоплательщика и перечислению НДС в бюджет

- Применяемый режим налогообложения на этот статус не влияет

- Обязанности налогового агента возникают при покупке определенных товаров, имущества полуфабрикатов, государственного или муниципального имущества у органов власти и в иных случаях, прямо предусмотренных в НК РФ

- Игнорирование обязанностей налоговых агентов грозит им налоговыми штрафами

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете