Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

В отдельных случаях НК РФ обязывает организовать раздельный учет НДС. Однако утвержденных правил такого учета нет. Расскажем, как построить грамотный раздельный учет НДС.

Содержание

Раздельный учет НДС — что это?

Требование ведения раздельного учета по НДС закреплено в разных статьях НК РФ — например, в ст. 149 НК РФ:

Получите понятные самоучители 2026 по 1С бесплатно:

Налогоплательщик обязан вести раздельный учет операций, если осуществляет операции, подлежащие обложению НДС, и операции, не подлежащие налогообложению (освобождаемые от налогообложения) (п. 4 ст. 149 НК РФ).

При отсутствии у налогоплательщика раздельного учета сумма входного НДС вычету не подлежит и в расходы при расчете налога на прибыль (НДФЛ) не включается (п. 4 ст. 170 НК РФ).

Раздельный учет необходим для верного учета входного НДС, уплаченного поставщикам товаров: по облагаемым и необлагаемым операциям налог учитывается по-разному.

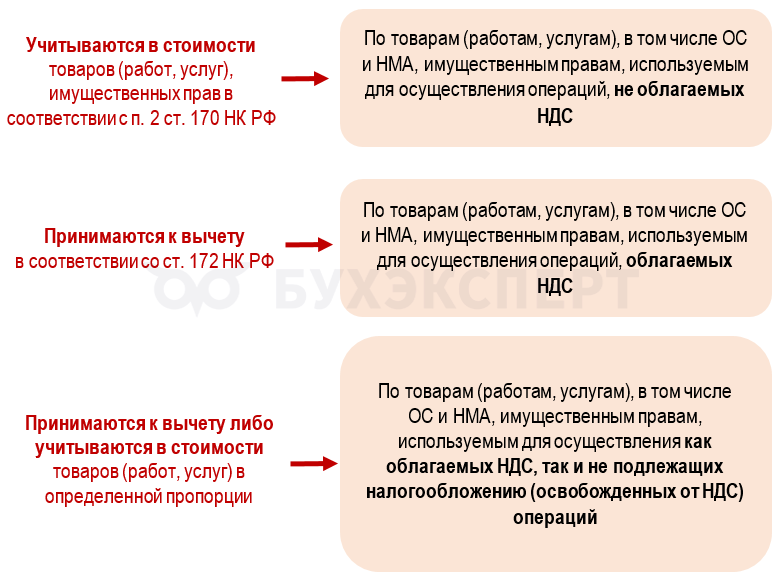

В НК РФ установлен такой алгоритм (п. 4 ст. 170 НК РФ):

Суммы НДС, предъявленные продавцами товаров (работ, услуг) покупателям, осуществляющим облагаемые и необлагаемые НДС операции:

Порядок определения пропорции устанавливается в учетной политике с учетом особенностей, предусмотренных п. 4.1 ст. 170 НК РФ (Письмо Минфина от 04.10.2023 N 03-07-11/94324).

Ошибки ведения раздельного учета НДС в 1С

Как организовать раздельный учет

НК РФ не устанавливает конкретных правил раздельного учета, поэтому организовать его можно любым способом:

- с использованием счета 19 «НДС» (субконто «Способы учета НДС»: принимается к вычету, учитывается в стоимости, распределяется)

- в специально разработанных ведомостях, таблицах и т. д. Шаблоны таких документов и правила заполнения налогоплательщик разрабатывает самостоятельно

- на основе книги продаж и журнала учета выставленных счетов-фактур

- другим способом

Разработанный способ закрепите в учетной политике. Учетную политику необходимо дополнить, если необходимость раздельного учета возникла внутри календарного года.

Вести раздельный учет нужно не только по суммам входного НДС, но и по стоимости отгруженных товаров (облагаемых и необлагаемых налогом).

Если компания одновременно изготавливает продукцию, которая облагается НДС и освобождена от налога, а раздельный учет организован на отдельных субсчетах к счету 19, схема учета может выглядеть так:

|

По облагаемым операциям |

По необлагаемым операциям |

||||

|

Дебет |

Кредит |

Описание |

Дебет |

Кредит |

Описание |

| 10 субсчет «Материалы для продукции с НДС» | 60 | Оприходованы материалы | 10 субсчет «Материалы для продукции без НДС» | 60 | Оприходованы материалы |

| 19 субсчет «НДС по материалам для продукции с НДС» | 60 | Отражен НДС по оприходованным материалам | 19 субсчет «НДС по материалам для продукции без НДС» | 60 | Отражен НДС по оприходованным материалам |

| 68 субсчет «Расчеты по НДС» | 19 субсчет «НДС по материалам для продукции с НДС» | Принят к вычету НДС по материалам для производства продукции, облагаемой НДС | 10 субсчет «Материалы для продукции без НДС» | 19 субсчет «НДС по материалам для продукции без НДС | НДС учтен в стоимости материалов для производства продукции, не облагаемой налогом |

| 20 субсчет «Производство продукции с НДС» | 10 субсчет «Материалы для продукции с НДС» | Списаны материалы в производство | 20 субсчет «Производство продукции без НДС» | 10 субсчет «Материалы для продукции без НДС» | Списаны материалы в производство |

Раздельный учет НДС в 1С 8.3 Бухгалтерия

Как считать пропорцию

Одна из сложностей раздельного учета — распределение общехозяйственных расходов между облагаемой и не облагаемой НДС деятельностью. Распределяются такие расходы пропорционально полученной выручке. Подробный алгоритм расчета закрепите в методике.

Последовательность вычислений:

- Расчет доли выручки по необлагаемым операциям:

- Расчет входного НДС, включаемого в стоимость покупок:

- Расчет суммы налога, принимаемого к вычету:

Как распределить расходы для целей НДС, покажем на примере.

Пример

ПАО «Комбинат N 2» производит два вида продукции:

- Продукт 1 облагается НДС

- Продукт 2 освобожден от налога

За 3 квартал 2025 года выручка компании составила 30 млн руб., в том числе 1 950 тыс. руб. по Продукту 2.

Бухгалтер компании посчитал квартальные расходы на производство и реализацию Продукта 2, которые оказались выше 5%. Необходимо распределить входной НДС по услугам охраны цеха, в котором производятся оба вида продукции (он составил 1 200 тыс. руб.).

Для этого бухгалтер определил долю выручки от продажи Продукта 2:

1 950 000 руб. / 30 000 000 руб. х 100% = 0,065 или 6,5%

Входной НДС, включаемый в расходы на охрану:

1 200 000 руб. х 6,5% = 78 000 руб.

К вычету можно принять налог в сумме:

1 200 000 руб. — 78 000 руб. = 1 122 000 руб.

Как вести раздельный учет в 1С

Когда налог можно не распределять — правило 5%

НК РФ предусматривает «бонус» для тех, кому приходится вести раздельный учет по НДС:

По нормам ст. 172 НК РФ входящий НДС можно не распределять и в полном объеме принять к вычету в тех кварталах, в которых доля расходов на покупку, производство и (или) реализацию товаров (работ, услуг), не облагаемых НДС, не превышает 5% от совокупных расходов (п. 4 ст. 170 НК РФ).

Правило 5% применяется только в отношении покупок, предназначенных одновременно для облагаемых и не облагаемых НДС операций. Входной НДС по имуществу, используемому исключительно в необлагаемой деятельности (в том числе при доле расходов по необлагаемым операциям менее 5%) к вычету не принимается, а включается в стоимость покупки (абз. 7 п. 4 ст. 170 НК РФ).

Порядок расчета доли расходов устанавливается в учетной политике. В программе 1С не автоматизирован расчет соответствия правилу 5%, поэтому бухгалтер проводит необходимые расчеты в отдельном документе (например, в бухгалтерской справке).

С примерами, демонстрирующими правило 5%, можно ознакомиться здесь

Кратко о раздельном учете НДС

- Разработайте методику раздельного учета и закрепите ее в учетной политике, если:

- одновременно совершаете операции, признаваемые или не признаваемые объектом обложения по ст. 146 НК РФ

- у вас есть операции, освобожденные от налога по ст. 149 НК РФ

- поставляете сырьевые товары на экспорт или на внутреннем рынке (Письмо Минфина от 06.03.2017 N 03-07-08/12468)

- получаете бюджетные субсидии, кроме субсидий на возмещение недополученных доходов (п. 2.1 ст. 170 НК РФ, Письмо Минфина от 02.04.2018 N 03-07-15/20870)

- В НК РФ нет конкретных правил раздельного учета, поэтому налогоплательщики разрабатывают их самостоятельно. Можно организовать учет на счете 19 (субконто «Способы учета НДС), в специально разработанных таблицах, на основе книги продаж и журнала выставленных счетов фактур или другим способом

- Правило 5% можно применять только для расходов, которые невозможно отнести конкретно к облагаемым или необлагаемым операциям. Необлагаемые прямые затраты учитываются раздельно независимо от их доли

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете