Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Формулировка «НДС не облагается» означает, что реализация определенных товаров, работ, услуг, а также осуществление некоторых хозяйственных операций освобождены от этого налога по нормам НК РФ. Расскажем, кто и при каких условиях может воспользоваться этим налоговым бонусом, всегда ли такое освобождение бывает добровольным и выгодным.

Содержание

Когда компании и ИП не платят НДС

НДС не уплачивается:

Получите понятные самоучители 2026 по 1С бесплатно:

- если компании и ИП освобождены от обязанностей плательщиков НДС по ст. 145 НК РФ при соблюдении определенных условий

- если операции по реализации (передаче) товаров (работ, услуг) не образуют объекта налогообложения по НДС (п. 2 ст. 146 НК РФ)

- при осуществлении операций, являющихся объектом налогообложения по НДС, но не подлежащих налогообложению, — по позициям закрытого перечня ст. 149 НК РФ

- в иных случаях, предусмотренных в НК РФ

Расскажем детальнее об основных случаях НДС-освобождения.

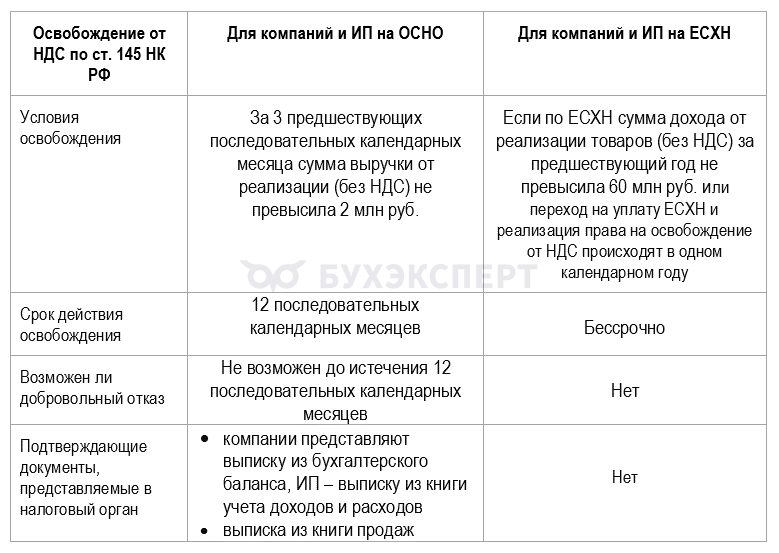

Освобождение от НДС по ст. 145 НК РФ

С 2025 года освобождение от налога по этой статье предусмотрено для компаний и ИП на УСН с доходами, не превышающими лимит (60 млн руб. в 2025 году). От этого освобождения нельзя отказаться, но можно утратить при превышении лимита. Заявление о применении освобождения от упрощенца не требуется.

Освобождение по этой статье предусмотрено также для компаний и ИП на ОСНО, ЕСХН при соблюдении определенных условий:

Есть некоторые исключения, не позволяющие получить освобождение, например, производство подакцизной продукции.

Надо ли сдавать декларацию НДС при освобождении от НДС по ст. 145 НК РФ

Освобождение от НДС по ст. 146 НК РФ

В п. 2 статьи перечислены операции, не являющиеся объектом налогообложения НДС. Список содержит более 30 позиций (например):

- операции по реализации земельных участков / долей в них

- безвозмездная передача объектов социально-культурного назначения органам власти и местного самоуправления

- операции с государственными и муниципальными ценными бумагами

- операции, перечисленные в п. 3 ст. 39 НК РФ (передача имущества в уставный капитал другой организации или в процессе реорганизации, обращение валюты и др.)

Освобождение от НДС по ст. 149 НК РФ

Список операций, освобождаемых от налога по ст. 149 НК РФ, включает десятки позиций, в том числе:

- выручка от операций, предусмотренных п. 1 ст. 149 НК РФ (например, сдача в аренду недвижимости иностранцам, получившим аккредитацию, по спискам МВД)

- реализация, в т.ч. для собственных нужд, товаров, работ, услуг по п. 2 ст. 149 НК РФ, например:

- медицинских и образовательных услуг

- услуг в сфере культуры и искусства

- услуг общественного транспорта

- операции, перечисленные в п. 3 ст. 149 НК РФ, например:

- осуществление банковских операций

- услуги по страхованию и перестрахованию

- передача товаров, работ, услуг безвозмездно в рамках благотворительной деятельности

- передача в рекламных целях товаров (работ, услуг), приобретенных по цене не более 300 руб. за единицу

От освобождения по п. 2 ст. 149 НК РФ отказаться нельзя, а п. 3 ст. 149 НК РФ включает закрытый список освобождений, по которому компании и ИП вправе принять решение о применении/неприменении.

НДС-особенности по статьям 147, 148, 150 НК РФ

В ст. 147-148 НК РФ речь не идет об освобождении от НДС, но о них следует упомянуть, так как в них рассмотрены случаи, когда налогообложения НДС не возникает, т.к. местом реализации Россия не признается.

По ст. 150 НК РФ освобождается от НДС ввоз на территорию России:

- товаров в качестве безвозмездной помощи РФ

- сырья и комплектующих для производства товаров, аналоги которых не производятся в РФ

- культурных ценностей, приобретенных государством

- некоторых других объектов, перечисленных в ст. 150 НК РФ

Как не запутаться с НДС-освобождением на УСН в 2025 году

Когда освобождение от НДС невыгодно

Случаи, когда компании или ИП невыгодно отказываться от начисления НДС:

- большинство покупателей применяют общий налоговый режим, им нужны покупки, по которым исчислен НДС

- сам налогоплательщик не сможет заявить вычет «входного» НДС по приобретенным товарам (работам, услугам), используемым в освобожденной от налога деятельности, причем суммы «входного» НДС значительны

- есть как облагаемые, так и не облагаемые НДС операции, соответственно требуется дополнительно вести раздельный учет таких операций

Отказаться от применения освобождения по НДС можно, но с соблюдением определенных правил, и не во всех случаях. Например, чтобы отказаться от освобождения по операциям, перечисленным в п. 3 ст. 149 НК РФ, нужно подать заявление произвольной формы в налоговый орган – не позднее 1-го числа квартала, с которого компания или ИП собирается отказаться от НДС-освобождения.

Срок отказа от освобождения налогоплательщик выбирает самостоятельно и указывает в заявлении (но не менее года). По окончании срока, указанного в таком заявлении, налогоплательщик, желающий вернуться к освобождению, должен подать заявление о желании применять освобождение (до 1-го числа квартала, с которого он собирается начать его применять).

Кратко об операциях, не облагаемых НДС

- Вопросы освобождения от налогообложения НДС рассматриваются в разных статьях НК РФ (145, 146, 149 и др.)

- В ст. 145 НК РФ прописаны правила освобождения от НДС компаний и ИП, применяющих различные системы налогообложения

- В ст. 146 приводится перечень операций, не являющихся объектом налогообложения НДС

- В ст. 147 — 148 НК РФ рассматриваются моменты, когда налогообложения НДС не происходит из-за того, что местом реализации не является РФ

- В ст. 149 НК РФ содержится перечень операций, освобождаемых от НДС, – это операции преимущественно социально-бытового назначения (в медицине, образовании, спорте), а также некоторые другие (страхование, религиозные услуги и т.п.)

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете