Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Если компания приобретает товары (работы, услуги) у плательщиков НДС, она получает налог в цене покупки. Этот налог, «пришедший» от поставщика, именуется входящим НДС. Расскажем, как его отразить в учете, когда можно принять к вычету и в какой строке баланса отразить.

Содержание

Два типа НДС — входящий и исходящий

Налогоплательщики, работающие с НДС, условно делят его на входящий и исходящий.

Получите понятные самоучители 2026 по 1С бесплатно:

Входящий (входной) НДС — налог, который покупателю предъявляет поставщик в составе стоимости переданного товара (работы, услуги). Его сумма и ставка указываются в договоре, счете-фактуре, УПД, накладной или акте. Покупатель перечисляет этот НДС своим поставщикам в общей сумме оплаты за покупку.

В НК РФ нет понятия «входящий НДС», а используется формулировка — «суммы налога, предъявленные налогоплательщику» (ст. 171 НК РФ, ст. 172 НК РФ).

Исходящий НДС — налог, который продавец — плательщик НДС, включает в стоимость товаров (работ, услуг) при передаче их покупателю.

Предприниматели иногда ошибочно считают, что уплачивают НДС «из своего кармана». На самом деле исходящий НДС оплачивает покупатель, а продавец выступает посредником, перечисляя налог в бюджет.

Налогоплательщик при ведении деятельности, облагаемой НДС, имеет право (но не обязан), при соблюдении определенных условий принять входящий НДС к вычету.

В этом случае может быть использована формула расчета НДС к уплате.

Можно отложить вычет на другие периоды — перенести его на следующие кварталы в течение 3 лет со дня выставления счета-фактуры. Перенос, например, по товарам (работам, услугам) может быть как в полной сумме, так и частями.

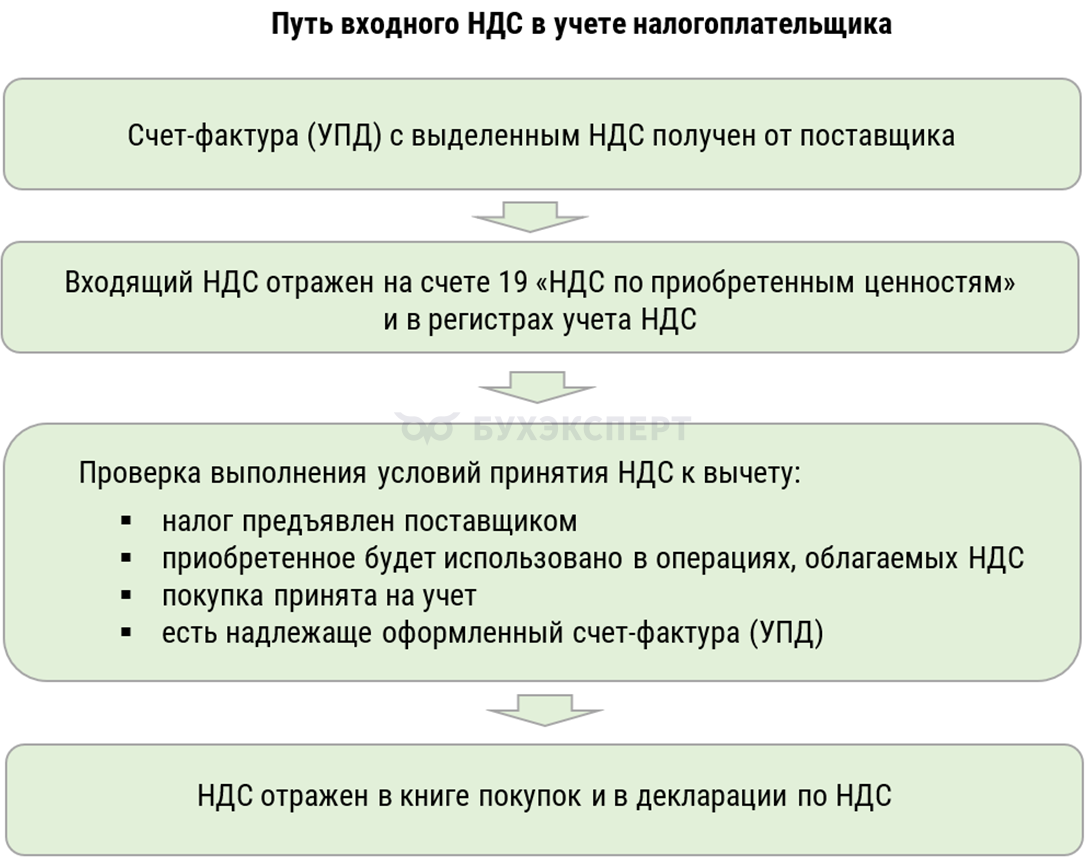

Путь входного НДС в учете налогоплательщика

Входящий НДС отражается в учете на основании надлежаще оформленных документов поставщика — счетов-фактур, УПД и других.

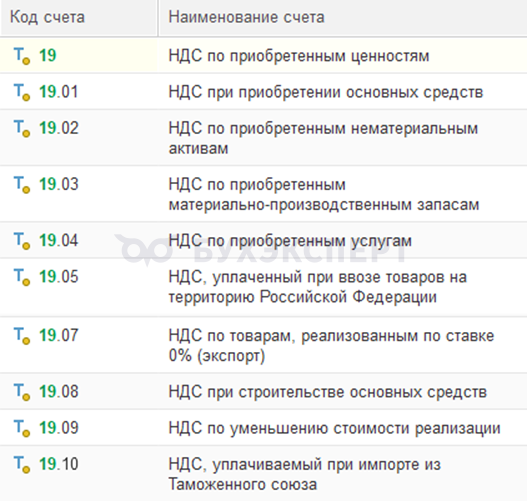

В программе 1С для детализации входного НДС используется счет 19 с разными субсчетами в зависимости от вида активов и условий их приобретения.

Пример

ООО «Комета» приобрело товары на 1 100 тыс. руб., включая НДС 10% = 100 тыс. руб. За квартал компания исчислила исходящий НДС 308 тыс. руб.

Бухгалтерская проводка при поступлении товаров:

- Дт 19.03 Кт 60.01 — 100 тыс. руб. (учтен входящий НДС)

Все условия для получения вычета соблюдены.

НДС к уплате в бюджет:

- 308 тыс. руб. — 100 тыс. руб. = 208 тыс. руб.

Отражение входящего НДС в 1С и бухгалтерской отчетности

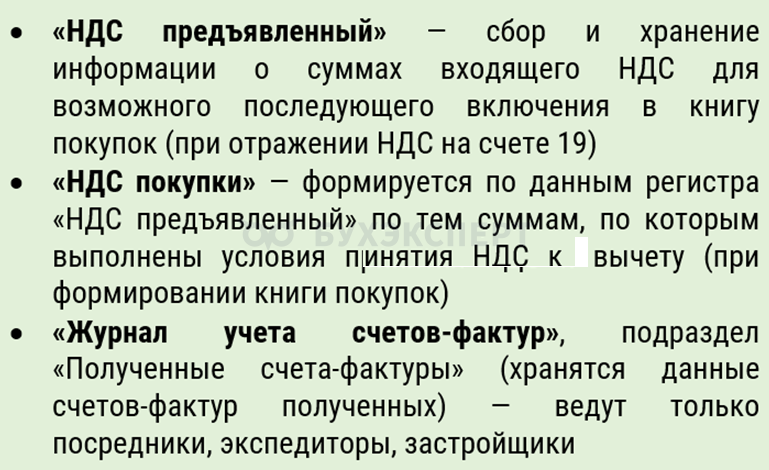

Основные регистры по НДС в программе 1С.

Если у компании есть как облагаемые, так и не облагаемые НДС операции, используется регистр Раздельный учет НДС — для хранения сведений о входящем НДС, распределенном по облагаемым и необлагаемым операциям.

Книга покупок — основной инструмент контроля. В ней аккумулируются покупки за квартал и формируется общая сумма входящего НДС к вычету.

В бухгалтерском балансе входящий НДС отражается по строке 1220 НДС по приобретенным ценностям.

В отчете о финансовых результатах (ОФР) входящий НДС, который нельзя принять к вычету, может отражаться в составе себестоимости продукции либо в прочих расходах.

Кратко о входящем НДС

- Входящий НДС — это налог по приобретенным товарам, работам, услугам, который поставщик предъявляет покупателю в стоимости этих покупок

- Суммы входящего НДС отражаются в бухучете по дебету счета 19 «НДС по приобретенным ценностям», в балансе — по одноименной статье 1220

- Если у покупателя есть надлежаще оформленные документы, при этом выполнены условия ст. 172 НК РФ для принятия НДС к вычету, он может уменьшить налог к уплате на исходящий НДС

- Не принятый к вычету входящий НДС в случаях, оговоренных в НК РФ, может включаться в стоимость приобретения

См. также:

- Перенос вычета по НДС на 3 года в 1С

- Входящий НДС при приобретении товаров, работ, услуг при УСН в 1С

- Регистр НДС предъявленный в 1С

- Что делать с НДС по расходам, не принимаемым в налоговом учете в 1С?

- Ошибка: входящий НДС неправильно попадает в документ Формирование книги покупок в 1С

- Ошибки ведения раздельного учета входящего НДС в 1С

- Правило 5 процентов для ведения раздельного учета входящего НДС в 1С

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете