Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Возможность не уплачивать НДС — существенный налоговый бонус, позволяющий экономить финансы компании. Право на нулевую ставку дается только при выполнении определенных условий и исключительно по операциям, перечисленным в Налоговом кодексе.

Из статьи вы узнаете:

- где найти список операций для применения нулевой ставки

- в чем отличия двух налоговых бонусов: «НДС 0%» и «Без НДС»

- с какими проблемами могут столкнуться плательщики налога при применении ставки 0%

Содержание

Получите понятные самоучители 2026 по 1С бесплатно:

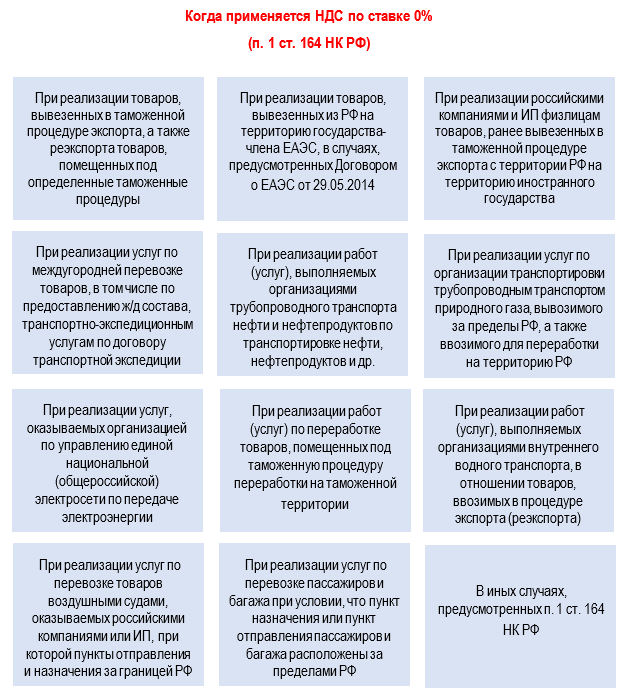

Когда возможен нулевой НДС: более 20 законных вариантов

Рассмотрим, в каких случаях НДС 0 процентов разрешен. Возможность не уплачивать налог благодаря нулевой ставке возникает ситуациях:

Практически каждый пункт указанной статьи содержит дополнительные условия и ограничения, поэтому тем, кто претендует на применение нулевой ставки, необходимо детально их изучить.

Как не запутаться в обязанностях

Нередко налогоплательщики воспринимают право на нулевую ставку как возможность работы без НДС. Но ситуации «НДС 0%» и «Без НДС» не тождественны.

Несмотря на то, что в обоих случаях отсутствует обязанность по уплате налога в бюджет, условия неуплаты разные:

- НДС 0% — применяется в случаях, перечисленных в п. 1 ст. 164 НК РФ, и требует соблюдения определенных условий и документальных подтверждений

- без НДС — работать без налога вправе некоторые спецрежимники (например, применяющие ПСН, УСН с доходами ниже 60 млн руб. и др.), а также налогоплательщики, получившие освобождение по ст. 145, 149 НК РФ

Порядок подтверждения права на нулевую ставку описан в ст. 165 НК РФ: необходимо собрать комплект документов по списку из этой статьи. К примеру, при реализации товаров на экспорт за пределы ЕАЭС в налоговый орган представляют электронный реестр установленной формы со сведениями из декларации на товары и контракт с иностранным лицом на реализацию товаров.

Если налогоплательщик уложился при подтверждении нулевой ставки в 180 дней, у него есть право на вычет входящего налога. Если не уложился — вычеты невозможны, придется пересчитать реализацию по ставке 20%. Если пакет документов, подтверждающий нулевую ставку (например, при экспорте), собран позже срока, плательщик вправе заявить к вычету суммы НДС, исчисленные по ставке 20% (Письмо ФНС от 26.03.2024 N СД-4-3/3370@).

При работе без НДС, например, когда по ст. 148 НК РФ местом реализации признается не Россия, налог к вычету не принимается, а включается в стоимость реализации.

Проблемы подтверждения нулевой ставки

Главная проблема — нулевая ставка может считаться неподтвержденной, если документы (например, реестры и перечень заявлений о ввозе товаров и уплате косвенных налогов) поданы не одновременно с декларацией.

Формально такой отказ основан на нормах НК РФ, содержащих условие одновременности представление документов и декларации:

Документы (в том числе реестры и перечень заявлений о ввозе товаров и уплате косвенных налогов), указанные в ст. 165 НК РФ, представляются налогоплательщиками для обоснования применения налоговой ставки 0 процентов одновременно с представлением налоговой декларации, если иное не предусмотрено этой статьей (п. 10 ст. 165 НК РФ).

Споры по этому вопросу нередко заканчиваются судебными разбирательствами, исход которых невозможно предсказать из-за различных позиций судей:

Позиция 1 (в пользу налогоплательщика)

| Позиция суда | Реквизиты судебного решения |

| Оснований для отказа в подтверждении нулевой ставки нет, если документы представлены не одновременно с декларацией, но до момента окончания камеральной проверки | Постановление ФАС МО от 26.04.2012 по делу N А40-88635/11-115-281 |

| Компанию нельзя лишать права на применение ставки НДС 0% в ситуации, когда документы представлены после подачи первоначальной, но до представления уточненной декларации по НДС 0 процентов по НДС |

Постановление ФАС СЗО от 27.05.2010 по делу N А21-8939/2009 |

Позиция 2 (в пользу налогового органа)

| Позиция суда | Реквизиты судебного решения |

| Компания не подтвердила право на применение нулевой ставки, так как в нарушение п. 10 ст. 165 НК РФ контракт с иностранным покупателем представлен не одновременно с декларацией | Постановление ФАС СЗО от 24.09.2007 по делу N А56-938/2007 |

| У налогоплательщика отсутствует право на ставку 0%, так как вместе с декларацией не представлен полный пакет документов, предусмотренных ст. 165 НК РФ | Постановление АС Уральского округа от 31.01.2018 N Ф09-8736/17 по делу N А60-17353/2017 |

Но несогласованность судебных позиций в этом вопросе — не единственная проблема.

С 01.07.2024 — новые реестры для подтверждения НДС 0% при экспорте услуг

Как применять нулевую ставку в разных ситуациях

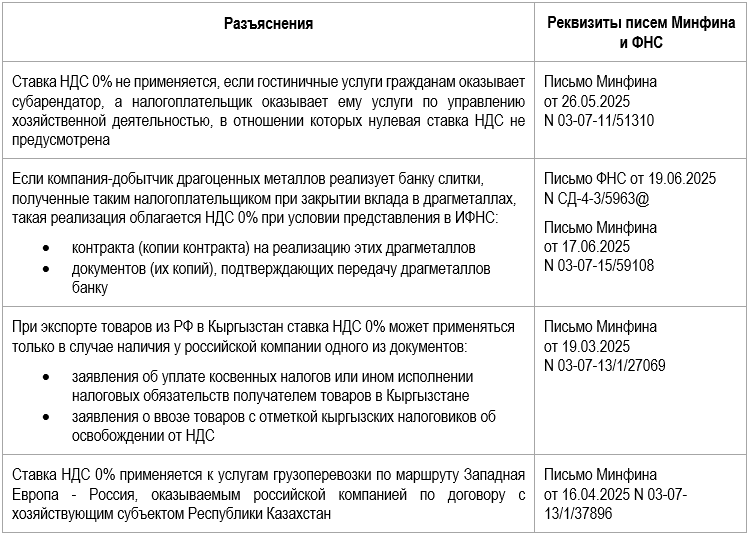

Другая важная проблема при применении НДС 0% — нормативная недостаточность: когда в НК РФ отсутствуют или нечетко изложены особенности применения нулевой ставки. На помощь приходят разъяснения Минфина и ФНС — они позволяют налогоплательщикам сориентироваться в условиях нормативной неопределенности.

Что изменилось в «нулевом» обложении НДС

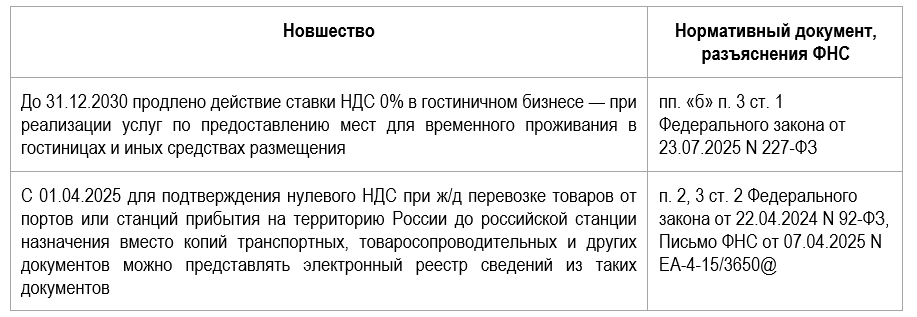

Налоговое законодательство регулярно обновляется, в том числе в части применения нулевого НДС. Расскажем об отдельных новшествах-2025.

По заверениям законодателей, изменения направлены на упрощение процессов и создание равных условий для всех участников рынка.

Больше новостей ждут вас на нашем сайте

Кратко об НДС 0%

- Ставка НДС 0% применяется при экспорте, международных перевозках и других операциях — полный перечень приведен в п. 1 ст. 164 НК РФ

- Упрощенцы, применяющие пониженные ставки НДС, используют нулевую ставку по отдельным операциям: при продаже вывозимых из РФ товаров, международной перевозке товаров и т.д. (Письмо ФНС от 17.10.2024 N СД-4-3/11815@)

- Применение нулевой ставки требует представления в налоговый орган подтверждающих документов по перечню ст. 165 НК РФ

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете