Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

С 2025 года вопрос, как законно не платить НДС, стал интересовать не только бизнес, работающий на ОСНО, но и упрощенцев.

Из статьи вы узнаете:

- как налоговые инспекторы воспринимают НДС-оптимизацию

- какие есть способы экономии

- могут ли условия в договоре снизить риск претензий налоговиков

- что делать, если обвиняют в незаконной оптимизации

- когда наступают уголовные последствия незаконной оптимизации

Содержание

Получите понятные самоучители 2026 по 1С бесплатно:

Возможна ли оптимизация НДС законными способами

Практика показывает, что компания попадает в зону риска, пытаясь оптимизировать НДС. Чем выше уровень автоматизации системы контроля НДС у ФНС, тем меньше лазеек, чтобы снизить НДС-расходы. И все же есть легальные возможности не попасть в зону повышенного внимания и законными способами снизить нагрузку по этому налогу.

Снизить налог к уплате помогают:

- Детальное знание норм налогового законодательства, что дает возможность в ряде случаев вообще не начислять налог. Об одном из них напомнил Минфин в Письме от 03.07.2025 N 03-07-03/65123 — в базу по НДС не включаются выплаты в адрес ИП по договору о возмещении ущерба, если они не связаны с оплатой реализованных ИП товаров (работ, услуг)

- Правомерное применение налоговых вычетов. Однако упрощенцам с пониженными ставками НДС 5% и 7% этот способ не подходит, так как НК РФ не позволяет им уменьшать НДС на вычеты

УСН. Вычеты НДС при различных вариантах работы с НДС

- Перенос налоговых вычетов на более поздние периоды с целью распределения НДС-нагрузки. Здесь важно не допускать ситуаций, когда оптимизация налоговой нагрузки становится основной причиной для переноса на другие периоды НДС, ранее правомерно предъявленного к вычету (Постановление АС Центрального округа от 22.05.2025 по делу N А54-622/2024)

- Применение нулевой ставки налога. Эту возможность успешно используют экспортеры (п. 1 ст. 164 НК РФ), а также иные налогоплательщики при выполнении условий, установленных НК РФ

- Освобождение от налога (ст. 145 НК РФ, ст. 149 НК РФ и др.). К примеру, освобождение от НДС по пп. 39 п. 3 ст. 149 НК РФ применяется при реализации туристского продукта туроператором на основании соответствующего договора (Письмо Минфина от 10.06.2025 N 03-07-14/56888). Чтобы утрата освобождения не стала неожиданностью (например, для упрощенцев с 01.01.2025 с «доходным» ограничением в 60 млн руб.), важно следить за соблюдением установленных условий и лимитов (Письмо Минфина от 10.06.2025 N 03-07-11/56703)

- Применение пониженных ставок. Перечень товаров и продукции, облагаемых по ставке 10%, закреплен в п. 2 ст. 164 НК РФ, в постановлениях Правительства и приказах отдельных ведомств, а разобраться в них помогают разъяснения Минфина и ФНС. К примеру, в Письме Минфина от 11.06.2025 N 03-07-97/57657 даны разъяснения, что ставка НДС 10% применяется при ввозе в РФ фруктозы и сахарозаменителя в качестве продуктов диабетического питания

- Использование льгот. Чтобы воспользоваться ими в полной мере, следует отслеживать нормативные изменения по продлению льгот и установлению новых критериев для их применения. К примеру, с 01.10.2025 больше работающих в общепите компаний и ИП смогут получить освобождение от НДС благодаря повышению лимита доходов с 2 до 3 млрд руб. (Федеральный закон от 23.07.2025 N 227-ФЗ)

Действие отдельных льгот может быть временным. Так, до конца 2027 года установлены НДС-льготы в отношении беспилотных гражданских воздушных судов массой до 30 кг (Федеральный закон от 31.07.2025 N 297-ФЗ).

Новые льготы с 2025-2026 по НДС, НДФЛ и налогу на прибыль: закон принят

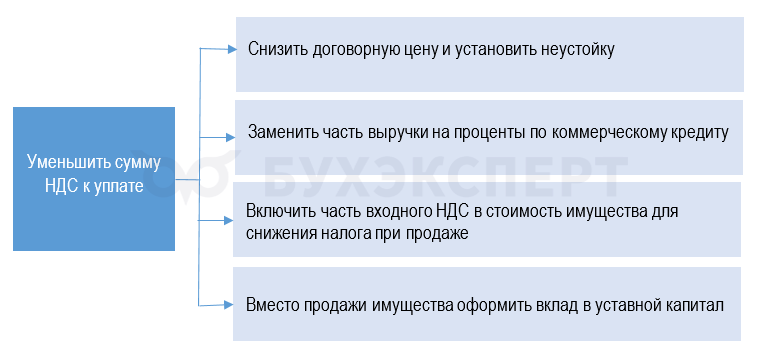

Как уменьшить НДС к уплате

Вот некоторые варианты работы с НДС, позволяющие снизить налоговое бремя:

Каждый способ требует отдельной нормативной проработки, грамотного документального обоснования.

Некоторые способы могут иметь минимальные или нулевые налоговые риски (например, применение НДС-льгот, вычетов), но по отдельным способам существует повышенный риск претензий со стороны контролеров.

Распространенные способы НДС-оптимизации: как снизить риски

Расскажем об отдельных способах оптимизации НДС, позволяющих снизить расходы по налогу, но требующих выполнения определенных условий и грамотных подходов с учетом требований налогового и гражданского законодательства.

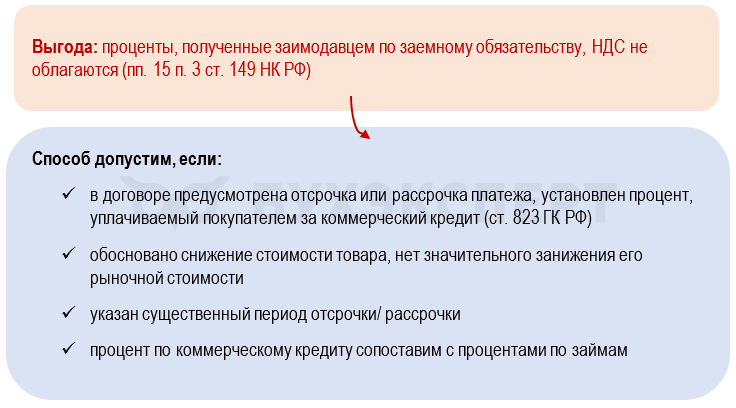

Способ 1. Снижение НДС за счет уменьшения выручки на проценты по коммерческому кредиту

Механизм коммерческого кредитования позволяет приобретать нужные активы без изъятия денег из оборота. Его применение поможет и в НДС-оптимизации: продавец отгружает товар по цене, ниже договорной, а покупатель при перечислении оплаты за товар добавляет к его стоимости проценты за отсрочку/рассрочку.

Чтобы этот способ не выглядел как незаконная оптимизация, в тексте договора между контрагентами нужно прописать отдельные важные условия.

Замена части выручки на проценты по коммерческому кредиту

НДС-экономия поставщика при таком варианте не имеет мгновенного эффекта, но и в глазах контролеров при грамотном оформлении сделка не будет выглядеть фиктивной — плата за коммерческий кредит фактически является платой за пользование деньгами поставщика.

Но такой вариант не выгоден покупателям на ОСНО, так как проценты он сможет признавать в расходах в течение всего периода пользования деньгами (п. 4 ст. 328 НК РФ).

У налоговиков появятся вопросы, если размер процентов будет завышенным — сделку по коммерческому кредиту могут признать фиктивной.

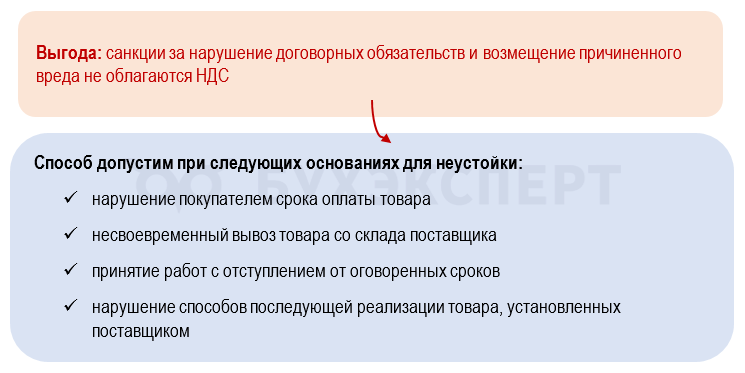

Способ 2. Снижение цены и применение механизма штрафных санкций

Применение механизма неустойки в НДС-оптимизации связано с возможностью не начислять НДС с ее суммы (ст. 153 НК РФ — ст. 154 НК РФ, ст. 162 НК РФ).

Под неустойкой (штрафом, пеней) в договорных отношениях между контрагентами понимают сумму. определенную договором, которую должник обязан уплатить кредитору при неисполнении или ненадлежащем исполнении обязательства (п.1 ст. 330 ГК РФ). И здесь тоже важны грамотные формулировки в договоре. В первую очередь — указать основание для начисления неустойки и тщательно продумать ее величину.

Снижение цены и условие о неустойке за нарушение условий договора

Претензии контролеров возникнут, если размер неустойки превышает стоимость поставки. Если неустойка связана с оплатой товаров, а не с нарушением договорных обязательств, налоговики могут посчитать неустойку скрытой формой оплаты.

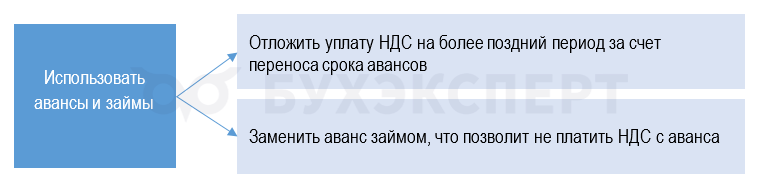

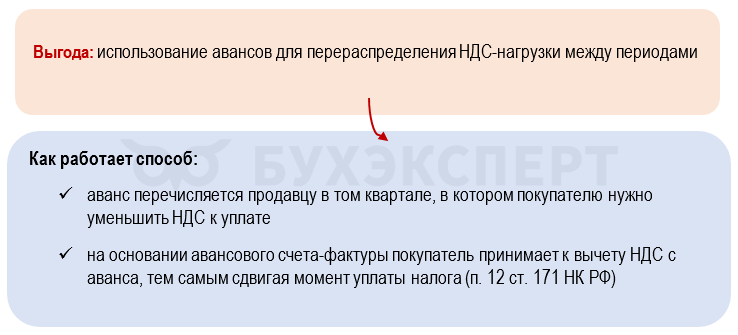

Способ 3. Уплата авансов

При этом способе экономия возникает в том случае, если аванс получен в одном квартале, а реализация прошла в следующем.

Перечисление аванса продавцу в периоде, когда нужно снизить расходы на уплату НДС

Чтобы воспользоваться этим способом без риска получения претензий, важно (п. 9 ст. 172 НК РФ):

- прописать в договоре условие о предоплате

- перечислить аванс в сроки, согласованные с контрагентом

Формулировки о предоплате не должны быть запутанными, неясными или двусмысленными, иначе налоговики откажут в вычетах по авансам и судьи их поддержат (Постановление АС ЗСО от 15.11.2023 N А70-814/2023).

В «авансовом» способе следует учесть и интересы покупателя, которому эта схема может быть невыгодна. Кроме того, об этом способе налоговики прекрасно осведомлены и его частое использование может стать дополнительным основанием для их пристального внимания к деятельности налогоплательщика, спровоцировать дополнительные контрольные мероприятия.

Как быть, если обвиняют в незаконной оптимизации

Компании, пытающиеся оптимизировать НДС, находятся под пристальным вниманием контролеров. Инспекторы анализируют разрывы, выявленные системой АСК НДС, и включают таких налогоплательщиков в Федеральный реестр потенциальных выгодоприобретателей. Все компании, которые оказались в реестре, — кандидаты для более тщательной проверки, в отношении них проводится предпроверочный анализ.

На каждый такой сигнал налоговики реагируют по стандартной схеме: направляют налогоплательщику требование о представлении информации или документов и (или) приглашают в инспекцию для очной беседы.

Чтобы компанию удалили из реестра выгодоприобретателей, факт несовершения налогового правонарушения ей придется доказать.

Если контролеры поймали плательщика НДС на незаконной налоговой оптимизации (например, он неправомерно завышал вычеты, покупая у однодневок несуществующие товары и услуги):

- ему предложат добровольно уточнить налоговые обязательства

- назначат выездную проверку, если не дождутся уточненных деклараций

При значительной недоимке директору грозит уголовная ответственность по ст. 199 УК РФ за уклонение от уплаты налогов. Поэтому на предложение контролеров уточнить декларации с фиктивными вычетами безопаснее согласиться.

Далее важно действовать в строго определенной последовательности (пп. 1 п. 4 ст. 81 НК РФ):

- пополнить ЕНС на сумму недоплаченного НДС и пени. При этом не должно быть иных налоговых долгов, иначе деньги, попавшие на единый счет, распределят и на них

- подать уточненные декларации

Возместив бюджету потери НДС до подачи корректировок, налогоплательщик избавляется от серьезного по размеру штрафа — 40% от задолженности (п. 3 ст. 122 НК РФ).

Штраф за незаконную оптимизацию составляет от 100 тыс. до 300 тыс. руб. (п. 1 ст. 199 УК РФ). По планам Минюста, размеры штрафа могут вырасти в 5 раз.

Кратко об оптимизации НДС

- Снизить НДС к уплате можно с помощью возможностей, предусмотренных НК РФ: за счет применения льгот, освобождения от налога, снижения налога на законные вычеты

- Специальные способы оптимизации НДС тоже существуют, например:

- снижение договорной цены и установление неустойки, не облагаемой НДС

- использование авансов и займов для перераспределения налоговой нагрузки

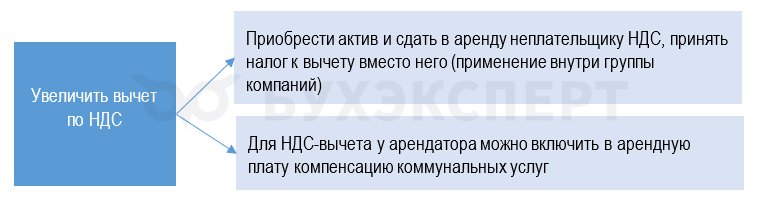

- увеличение вычетов за счет включения в арендную плату компенсации коммунальных услуг

- Каждый способ оптимизации требует отдельной нормативной проработки и документального обоснования, а также грамотных формулировок в договоре с контрагентом

- Программные средства ФНС успешно отслеживают любые попытки налогоплательщиков оптимизировать НДС, поэтому от незаконных способов лучше отказаться

- Если подозрения в незаконной НДС-оптимизации обоснованы, нужно пополнить ЕНС на сумму фиктивных вычетов и пени, затем подать уточненные декларации. Это поможет избежать штрафов

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете