Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Несколько лет назад журнал учета полученных и выставленных счетов-фактур вели все плательщики НДС. Теперь эта обязанность осталась только у некоторых. Рассмотрим, кто, когда и по каким правилам ведет журнал учета счетов-фактур.

Содержание

Кто и когда обязан заполнять журнал

Журнал учета полученных и выданных счетов-фактур (СФ) заполняют и сдают в ФНС организации и ИП, у которых есть операции в пользу третьих лиц — посреднические операции (п. 3.1 ст. 169 НК РФ), например:

Получите понятные самоучители 2026 по 1С бесплатно:

- агенты / субагенты и комиссионеры / субкомиссионеры

- экспедиторы, привлекающие для выполнения услуг третьих лиц

- застройщики, привлекающие подрядчиков

Другие категории налогоплательщиков журнал не ведут с 2015 года.

Посредники ведут журнал, даже когда не являются плательщиками или налоговыми агентами по НДС или освобождены от уплаты НДС. НДС принципала посредник не уплачивает, только фиксирует счета-фактуры в журнале.

Журнал — это налоговый регистр по НДС, форма и порядок заполнения которого установлены Постановлением Правительства от 26.12.2011 N 1137. Журнал предназначен для систематизации информации по начислению НДС, контролю облагаемых НДС-операций посредников. Ведется он в хронологическом порядке, по мере выписки / поступления счетов-фактур.

Журнал можно не вести:

- при реализации посредником товаров, работ, услуг, имущественных прав лицам-неплательщикам НДС, с которыми заключено соглашение о невыставлении СФ (пп. 1 п. 3 ст. 169 НК РФ)

- при реализации в адрес иностранных юридических лиц, не состоящих на налоговом учете в РФ (п. 5 ст. 161 НК РФ)

- когда стоимость приобретенного включается в расходы заказчика

Журнал может применяться как составная часть декларации по НДС и как отдельный отчетный документ. Например, в случаях, когда журнал формирует неплательщик НДС или при освобождении от НДС. В 2025 году такой порядок применяли посредники-плательщики УСН с доходом до 60 млн руб. в год.

Журнал можно вести и в электронном, и в бумажном виде, но сдавать в ФНС надо в электронном формате. Поэтому и вести целесообразно электронный журнал счетов-фактур.

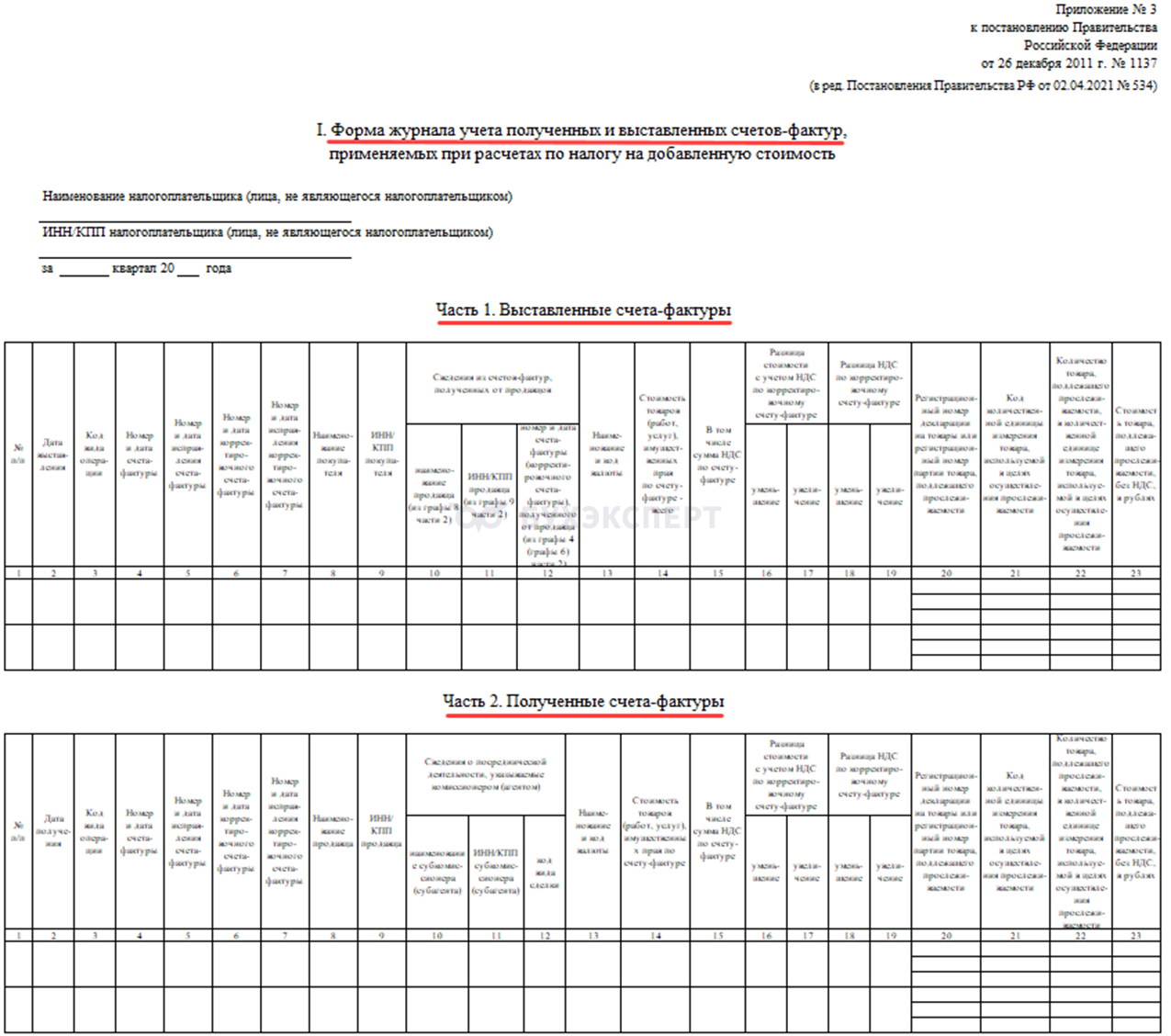

Форма журнала счетов-фактур

Форма журнала приведена в Приложении N 3 Постановления 1137.

Журнал состоит из двух основных разделов, содержащих:

- исходящие счета-фактуры (выданные или выставленные СФ)

- входящие счета-фактуры (полученные СФ)

Разделы заполняются при наличии сведений. Информация для заполнения журнала берется из полученных и выданных счетов фактур.

Важные моменты при оформлении журнала учета счетов-фактур

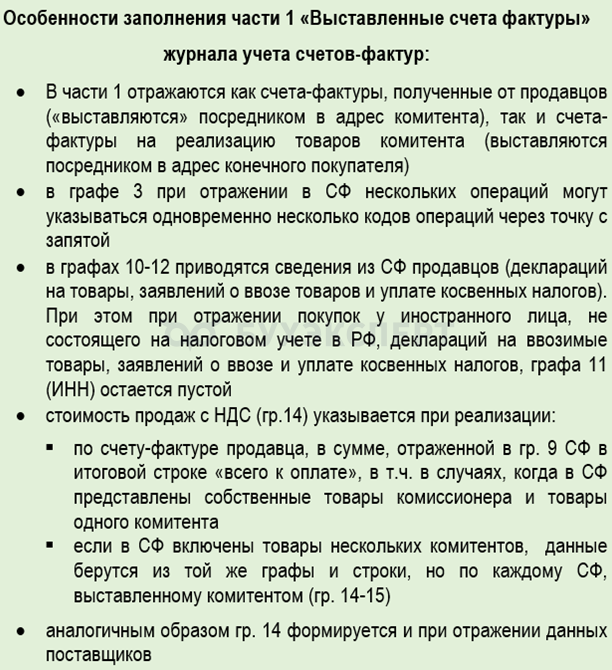

Правила заполнения приведены в Постановлении 1137. Счета-фактуры на вознаграждение посредников в журнал не включаются.

В заголовочной части журнала указываются:

- наименование налогоплательщика / ФИО индивидуального предпринимателя (ИП), ИНН и КПП (при наличии)

- налоговый период

В разделе 2 журнала фиксируются:

- порядковый номер записи (гр. 1)

- дата получения СФ (гр. 2)

- код вида операции (гр. 3)

- реквизиты СФ, исправлений, корректировочных СФ и исправлений корректировочных СФ (гр. 4-7)

- наименование и ИНН/КПП продавца (гр. 8-9)

- сведения о посреднике комиссионера агента, в том числе код вида сделки (гр. 10-12)

- наименование и код валюты (гр. 13)

- стоимость по СФ с НДС, в том числе НДС (гр. 14-15)

- разница стоимости по корректировочному СФ с учетом НДС / разница НДС с указанием в отдельных графах уменьшения (увеличения) сумм (гр. 16-19)

- сведения о прослеживаемых товарах (гр. 20-23)

Если впоследствии потребуется внести исправления в журнал учета счетов-фактур, следуйте следующим правилам:

- регистрируйте СФ, в том числе исправленные и корректировочные за тот период, в котором счет-фактура первоначально зарегистрирован

- в новой строке журнала повторите запись по первоначальному СФ с отрицательными значениями, затем в следующей строке зарегистрируйте новый СФ с положительными значениями

- если требуется удалить данные по конкретному документу, этот документ регистрируется в новой строке журнала с отрицательными значениями

- если требуется указать новый документ, его данные отражаются в новой строке с положительными значениями

Журнал подписывает руководитель организации (ИП). Бумажный журнал прошнуровывается и пронумеровывается. Электронный — подписывается электронной усиленной квалифицированной подписью при передаче его в ФНС.

Корректность ведения журнала контролирует руководитель (ИП). Хранить журнал следует минимум в течение 4 лет с даты последней записи в журнал.

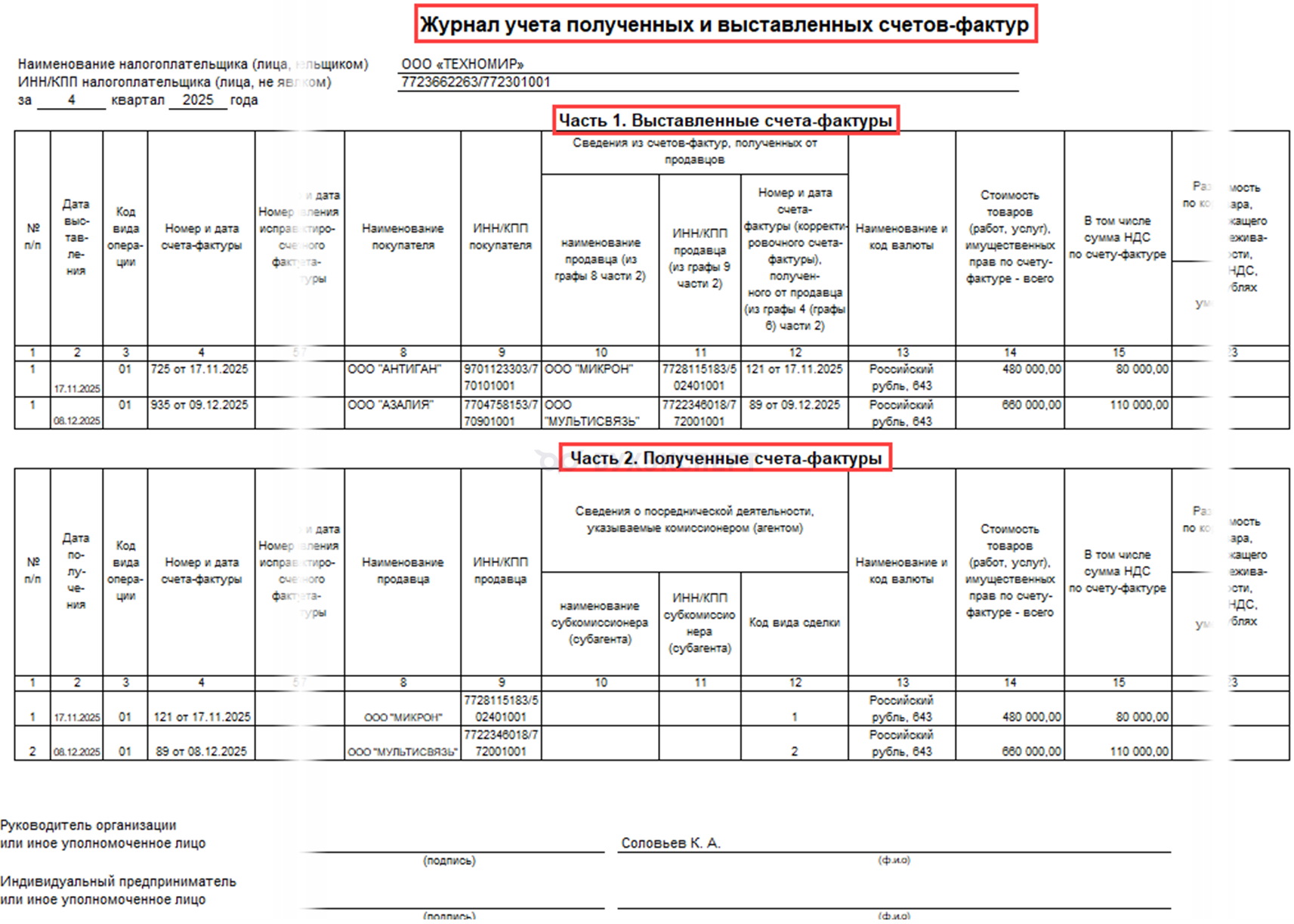

Пример заполнения журнала

В 4 квартале 2025 года ООО «ТЕХНОМИР» (комиссионер) от своего имени:

- приобрело для принципала (ООО «АНТИГАН») товары у ООО «МИКРОН». При отгрузке товаров ООО «МИКРОН» выставило счет-фактуру от 17.11.2025 N 121. На его основании комиссионер выставил принципалу счет-фактуру от 17.11.2025 N 725

- реализовало товары принципала (ООО «МУЛЬТИСВЯЗЬ») покупателю (ООО «АЗАЛИЯ»), выставило ему счет-фактуру от 08.12.2025 N 935, копию счета-фактуры направило принципалу. На основании копии принципал 08.12.2025 составил и передал комиссионеру счет-фактуру от 08.12.2025 N 89

Фрагмент заполнения журнала (графы 5-7, 16-23 не заполняются, поскольку нет данных для заполнения):

Последствия ошибок при заполнении журнала СФ

Подать журнал учета СФ требуется в ИФНС не позднее 20 числа месяца, следующего за отчетным кварталом, в электронном виде (п. 5.2 ст. 174 НК РФ). Если в налоговом периоде не было операций, посредник журнал не заполняет и в ФНС не передает (п. 3.1 ст. 169, п. 5.1, 5.2 ст. 174 НК РФ).

Несдача журнала в ИФНС — это непредставление обязательных сведений. Штрафные санкции:

- за первое нарушение в периоде 10 тыс. руб., повторное (более одного периода) — 30 тыс. руб. (п. 2 ст. 126 НК РФ)

- 200 руб. за документ — применяется редко (п. 1 ст. 126 НК РФ)

- 20% от суммы налога к уплате, минимум 40 тыс. руб. (ст. 120 НК РФ)

Возможны административные штрафы на руководителя, бухгалтера за непредоставление сведений при проведении налогового контроля (ст. 15.6 КоАП РФ). Сумма штрафа при первом нарушении от 300 до 500 руб.

При ошибках в заполнении журнала, подавайте уточненный вариант. Если нет ущерба бюджету, штрафа не будет.

Кратко о журнале учета полученных и выданных счетов-фактур

- Журнал учета полученных и выданных счетов-фактур ведут посредники (агенты, комиссионеры, экспедиторы, застройщики), когда осуществляют операции в пользу третьих лиц

- Журнал предназначен для контроля посреднических операции и систематизации данных для исчисления НДС по посредническим сделкам

- Ведется по установленной форме (Приложение N 3 к Постановлению 1137), сдается в ИФНС ежеквартально в электронной форме не позднее 20 числа месяца, следующего за кварталом

См. также:

- Журнал учета полученных и выставленных счетов-фактур за 3 квартал 2025 в 1С (20.10.25)

- Состав журнала учета счетов-фактур

- Универсальный отчет для анализа данных регистра Журнал учета счетов-фактур в 1С

- Раздел 10 журнала учета счетов-фактур при реализации товаров посредником

- Раздел 11 журнала учета счетов-фактур при приобретении товаров посредником

- Порядок представления журнала учета счетов-фактур за 4 квартал 2017 (архив)

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете