Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Многие работодатели приобретают для своих работников питьевую воду в офис. Как правило, вода поставляется в таре поставщика, что вызывает дополнительные сложности у бухгалтеров.

Возникают вопросы:

- Как учитывать расходы на питьевую воду для сотрудников?

- Как вести учет возвратной тары в 1С 8.3 Бухгалтерия?

Разберем эти вопросы на примере.

Все материалы по ФСБУ 5/2019 ЗАПАСЫ смотрите здесь >>

Получите понятные самоучители 2026 по 1С бесплатно:

[jivo-yes]

Содержание

Пошаговая инструкция

13 марта Организация оплатила поставщику:

- питьевую воду в количестве 10 шт. на сумму 150 руб. (в т. ч. НДС 20%);

- многооборотную залоговую тару — бутыль для воды 19 л в количестве 1 шт. на сумму 300 руб. (без НДС).

В тот же день поставщик доставил 1 бутыль воды для офиса.

По условиям договора бутыль является возвратной залоговой тарой.

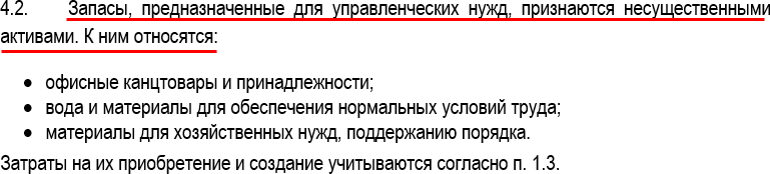

Учетной политикой по БУ предусмотрено, что:

- на забалансовых счетах ведется учет залоговых сумм и чужого имущества;

- запасы, предназначенные для управленческих нужд, признаются в БУ несущественными активами и учитываются в затратах в момент приобретения.

Пошаговая инструкция учета возвратной тары в 1С 8.3 Бухгалтерия. ![]() PDF

PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Перечисление аванса и обеспечительного платежа поставщику | |||||||

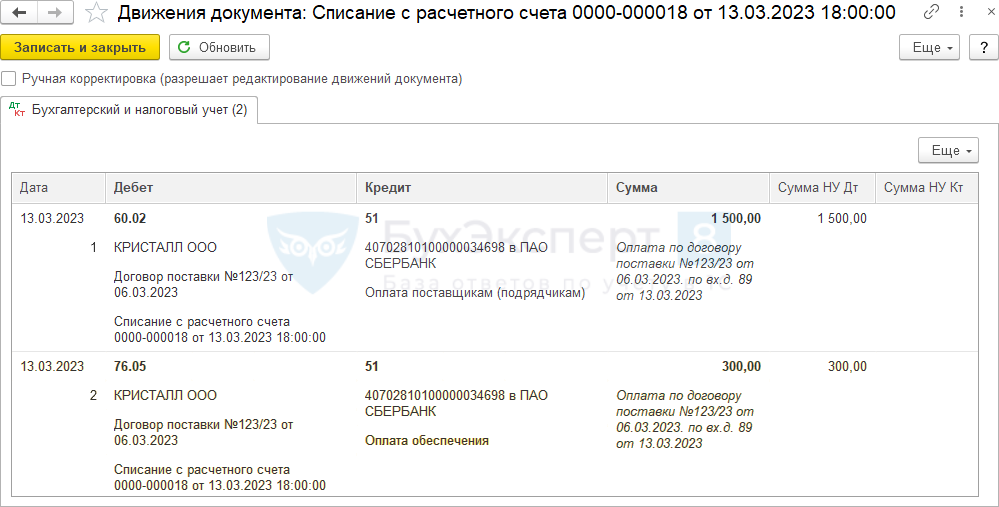

| 13 марта | 60.02 | 51 | 1 500 | 1 500 | Перечисление аванса поставщику | Списание с расчетного счета - Оплата поставщику |

|

| 76.05 | 51 | 300 | 300 | Перечисление обеспечительного платежа поставщику | |||

| Учет суммы залога за балансом | |||||||

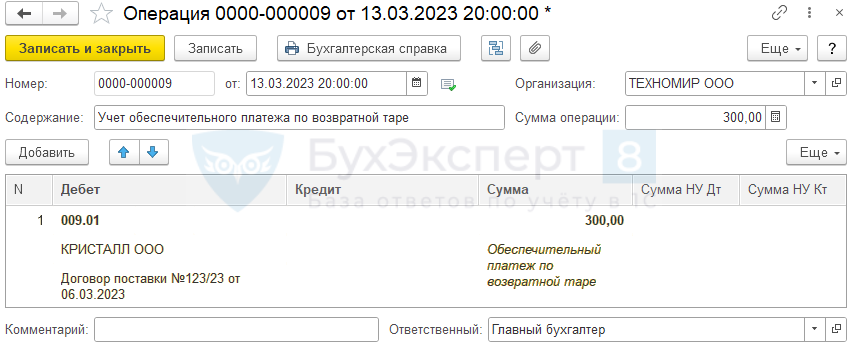

| 13 марта | 009.01 | --- | 300 | Учет выданного обеспечительного платежа за балансом | Операция, введенная вручную - Операция |

||

| Поступление воды и возвратной многооборотной тары | |||||||

| 13 марта | 10.21.1 | 60.01 | 125 | 125 | 125 | Принятие к учету воды | Поступление (акт, накладная, УПД) - Товары, услуги, комиссия |

| 26 | 10.21.2 | 125 | Списание стоимости воды в БУ | ||||

| 012.01 | --- | 300 | Принятие тары на забалансовый учет | ||||

| 60.01 | 60.02 | 150 | 150 | 150 | Зачет аванса | ||

| 19.03 | 60.01 | 25 | 25 | Принятие к учету НДС | |||

| Регистрация СФ поставщика | |||||||

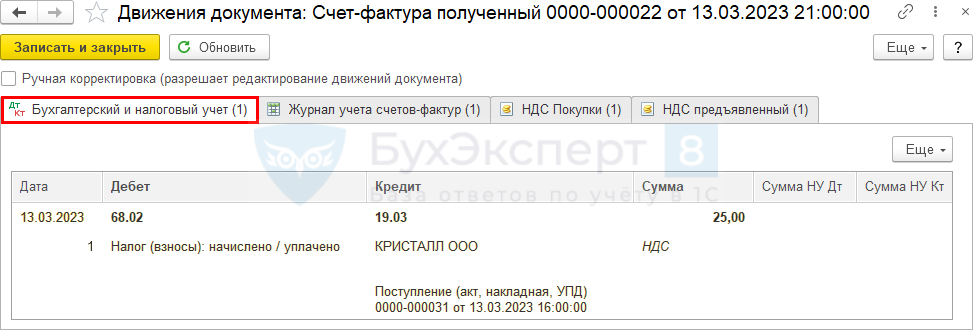

| 13 марта | --- | --- | 150 | Регистрация СФ поставщика | Счет-фактура полученный на поступление | ||

| 68.02 | 19.03 | 25 | Принятие НДС к вычету | ||||

| --- | --- | 25 | Отражение вычета НДС в Книге покупок | Отчет Книга покупок | |||

| Выдача воды на хозяйственные нужды | |||||||

| 10.21.2 | 10.21.1 | 125 | Признание стоимости воды в косвенных затратах в НУ | Расход материалов | |||

| 13 марта | 26 | 10.21.1 | 125 | 125 | Списание материалов | ||

Перечисление аванса и обеспечительного платежа поставщику

Если при первом заказе поставщик продает бутыли, то их можно учесть, как несущественные активы (если это предусмотрено учетной политикой организации).

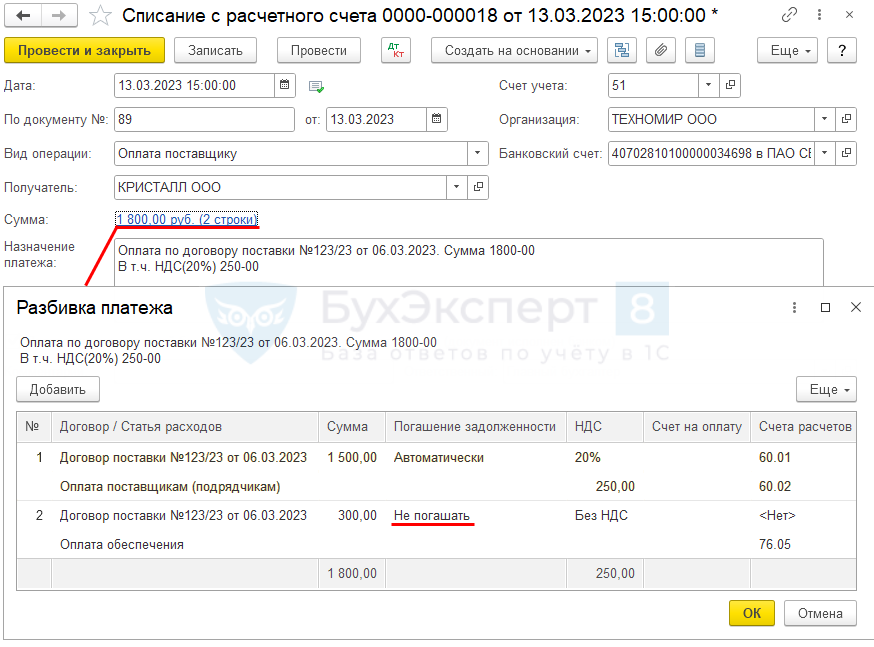

Перечисление денежных средств поставщику воды оформите Списанием с расчетного счета вид операции Оплата поставщику (Банк и касса – Банковские выписки).

Разбейте платеж на 2 строки:

- аванс за воду отразите в обычном порядке;

- по строке с суммой залога за тару укажите:

- Статья расходов — статья с видом Прочие платежи по текущим операциям;

- Погашение задолженности — Не погашать;

- Счет расчетов — 76.05 «Расчеты с прочими поставщиками и подрядчиками».

Проводки

После возврата поставщику тары и получения от него суммы залога оформите Поступление на расчетный счет:

- Вид операции — Возврат от поставщика;

- Счет расчетов — 76.05;

- Статья доходов с видом Прочие поступления по текущим операциям.

Подробнее Учет возвратной тары у покупателя в 1С

Учет суммы залога за балансом

Отразите сумму залога за тару на забалансовом счете документом Операция, введенная вручную (Операции — Операции, введенные вручную).

После возврата поставщиком суммы залога сделайте обратную проводку по Кт 009.01.

Поступление воды и возвратной многооборотной тары

Организации могут упростить учет управленческих запасов в БУ, закрепив это решение в учетной политике:

- затраты, которые должны включаться в стоимость управленческих запасов признаются расходом периода, в котором понесены Дт 26 Кт 60 (абз. 3 п. 2 ФСБУ 5/2019).

Подробнее:

- Управленческие запасы

- Пример учетной политики для организации, не имеющей право на упрощенные способы учета (ОСН) на 2022 год

В НУ расходы на обеспечение нормальных условий труда (в том числе на приобретение питьевой воды) можно учесть при расчете налога на прибыль (пп. 7 п. 1 ст. 264 НК РФ, Письмо Минфина от 23.03.2020 N 03-03-07/22134).

НДС по таким расходам принимается к вычету в обычном порядке (п. 1 ст. 172 НК РФ).

Возвратная тара не соответствует определению запасов (п. 3, 5 ФСБУ 5/2019). Право собственности на нее к покупателю не переходит, поэтому она учитывается за балансом по:

- стоимости, указанной поставщиком, — в общем случае;

- залоговой стоимости — в случае перечисления поставщику залога.

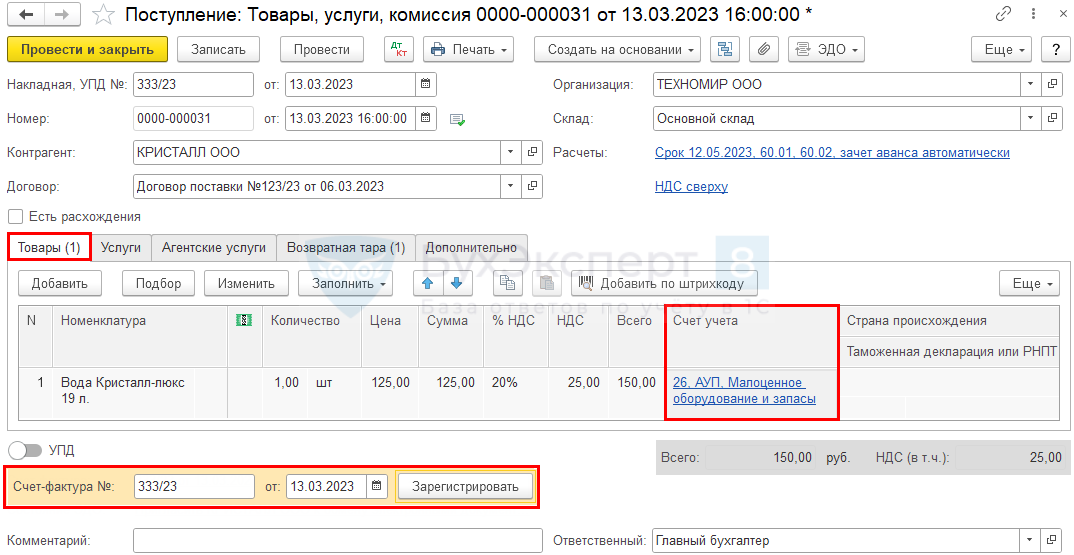

Отразите поступление воды и тары в 1С (с релиза 3.0.104.28) одним документом Поступление (акт, накладная, УПД) вид документа Товары, услуги, комиссия (Покупки — Поступление (акты, накладные, УПД)).

Укажите для воды Вид номенклатуры — Малоценное оборудование и запасы в разделе Справочники — Номенклатура.

Предопределенная Статья затрат Малоценное оборудование и запасы подставляется автоматически.

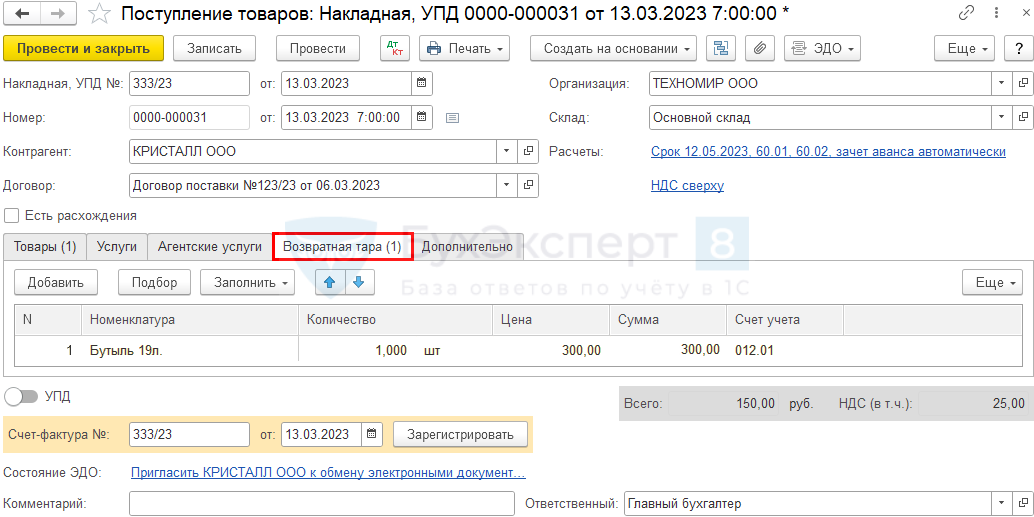

На вкладке Возвратная тара подберите из справочника нужную номенклатуру. Счет учета 012.01 «Возвратная тара на складе» подставляется автоматически, если Вид номенклатуры — Возвратная тара.

Подробнее о настройках программы по учету возвратной тары — Учет возвратной тары у покупателя в 1С

Проводки

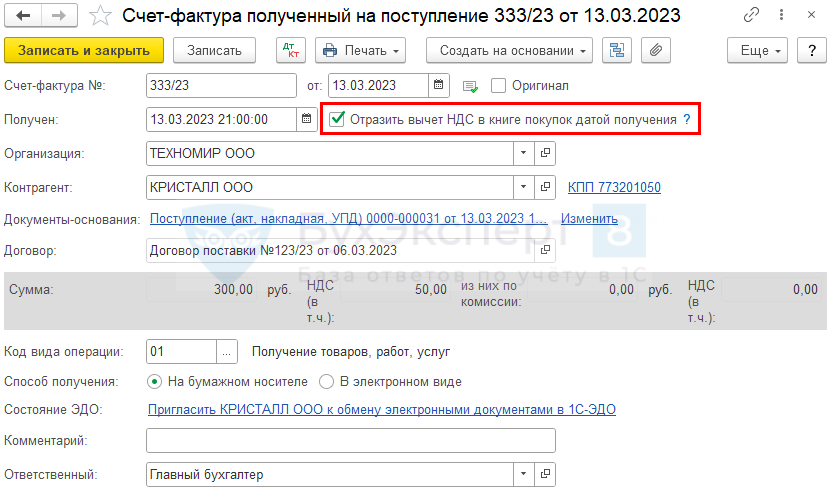

Для регистрации входящего счета-фактуры укажите его номер и дату внизу формы документа Поступление (акт, накладная, УПД) и нажмите кнопку Зарегистрировать.

Документ заполняется автоматически.

Если в документе установлен флажок Отразить вычет НДС в книге покупок датой получения, то при его проведении будут сделаны проводки по принятию НДС к вычету.

Проводки

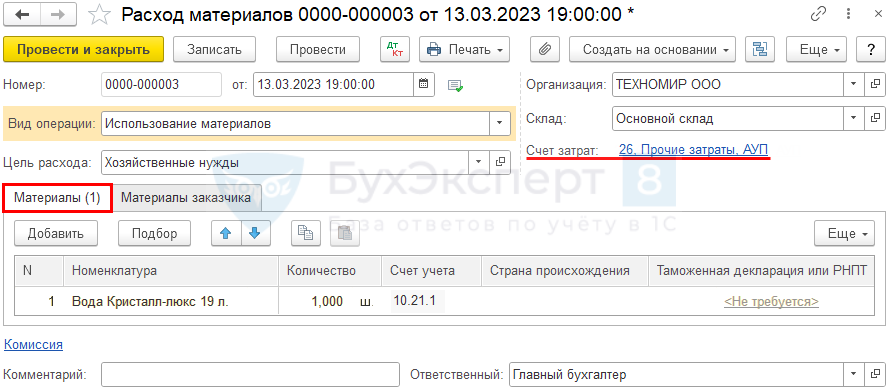

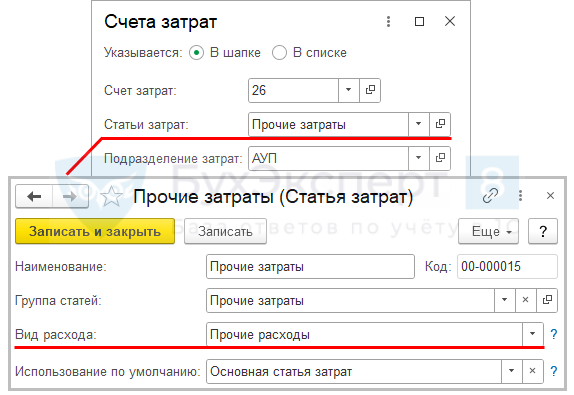

Выдача воды на хозяйственные нужды

При выдаче воды оформите документ Расход материалов (Склад — Расход материалов (Требования-накладные)).

Создайте его на основании документа поступления, тогда шапка документа и вкладка Материалы заполнятся автоматически.

Отнесите стоимость воды на прочие расходы в НУ.

Подробнее об учете МОС:

Проводки

Мы рассмотрели как вести учет тары в 1С 8.3 Бухгалтерия.

Для доступа к разделу авторизируйтесь на сайте.См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Спасибо большое за статью, но я не поняла. Мы на 10.04 не оприходуем тару?

Здравствуйте!

Возможны разные варианты оприходования тары — зависит от ситуации.

В общем и целом могут быть счета 01, 10.04, 10.21, 41.03, 012.

Надо знать в чьем учете — покупателя или продавца. И какая именно тара — многооборотная или нет, возвратная или нет, с залогом или нет…

Учет возвратной тары у продавца в 1С

Учет возвратной тары у покупателя в 1С

.