Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

В программе 1С 8.3 Бухгалтерия реализован учет возвратной тары в соответствии с ФСБУ 5/2019 и 6/2020 (с релиза 3.0.104.28). В статье разберем отражение операций с многооборотной возвратной тарой в учете покупателя.

Содержание

Настройки программы

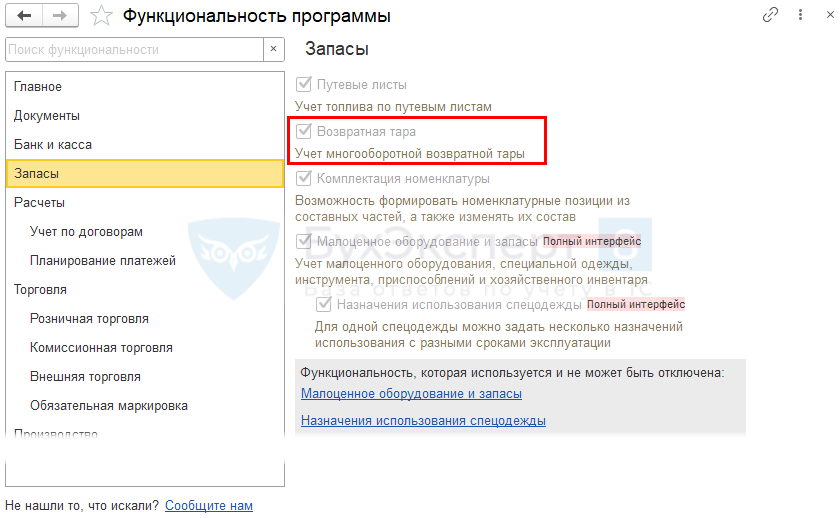

Подключите возможность учета тары в разделе Функциональность — Запасы — флажок Возвратная тара.

Получите понятные самоучители 2026 по 1С бесплатно:

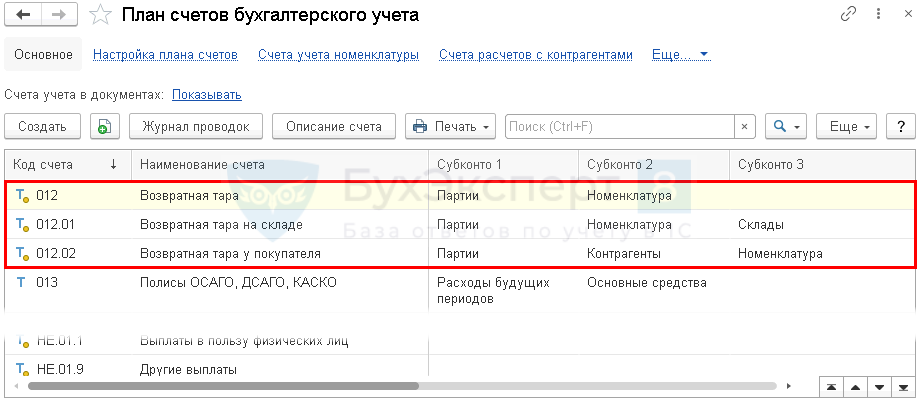

В План счетов 1С добавлены счета (с релиза 3.0.104.28):

- 012 «Возвратная тара»;

- 012.01 «Возвратная тара на складе»;

- 012.02 «Возвратная тара у покупателя».

Эти счета автоматически используются в программе для номенклатурных позиций, у которых установлен Вид номенклатуры — Возвратная тара.

Пошаговая инструкция

1 марта Организация перечислила поставщику:

- предоплату за товар — газ сжиженный — в сумме 120 000 руб. (в т. ч. НДС 20%);

- залог за тару, в которой поставляется товар, — баллоны газовые (2 шт.) — в сумме 20 000 руб. (без НДС).

В тот же день газ в баллонах поступил Организации.

31 марта тара возвращена поставщику, в тот же день поставщик вернул сумму залога.

Согласно бухгалтерской УП, выданные обеспечительные платежи учитываются за балансом.

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Перечисление аванса и обеспечительного платежа поставщику | |||||||

| 01 марта | 60.02 | 51 | 120 000 | 120 000 | Перечисление аванса поставщику | Списание с расчетного счета - Оплата поставщику |

|

| 76.05 | 51 | 20 000 | 20 000 | Перечисление обеспечительного платежа поставщику | |||

| 009.01 | --- | 20 000 | Учет выданного обеспечительного платежа за балансом | Операция, введенная вручную - Операция |

|||

| Поступление тары от поставщика | |||||||

| 01 марта | 41.01 | 60.01 | 100 000 | 100 000 | 100 000 | Принятие к учету товаров | Поступление (акт, накладная, УПД)- Товары, услуги, комиссия |

| 012.01 | --- | 20 000 | Принятие тары на забалансовый учет | ||||

| 60.01 | 60.02 | 120 000 | 120 000 | 120 000 | Зачет аванса | ||

| 19.03 | 60.01 | 20 000 | 20 000 | Принятие к учету НДС | |||

| Возврат тары поставщику | |||||||

| 31 марта | --- | 012.01 | 20 000 | Списание тары с забалансового учета | Возврат товаров поставщику | ||

| Возврат обеспечительного платежа от поставщика | |||||||

| 31 марта | 51 | 76.05 | 20 000 | 20 000 | Возврат обеспечительного платежа от поставщика | Поступление на расчетный счет - Возврат от поставщика |

|

| --- | 009.01 | 20 000 | Списание выданного обеспечительного платежа с забалансового счета | Операция, введенная вручную - Операция |

|||

Перечисление аванса и обеспечительного платежа поставщику

БУ. Возвратная тара является собственностью продавца, поэтому у покупателя нет оснований учитывать ее в активах. Она учитывается на забалансовом счете по:

- стоимости, указанной поставщиком, — в общем случае;

- залоговой стоимости — в случае перечисления поставщику залога.

Залоговый обеспечительный платеж не включается ни в доходы (п. 2 ПБУ 9/99), ни в расходы (п. 2 ПБУ 10/99).

Сумма обеспечительного залога за тару отражается на забалансовом счете.

НУ. Перечисленная продавцу залоговая стоимость тары не признается расходом (п. 32 ст. 270 НК РФ), а возвращенная — доходом (п. 1 ст. 41 НК РФ).

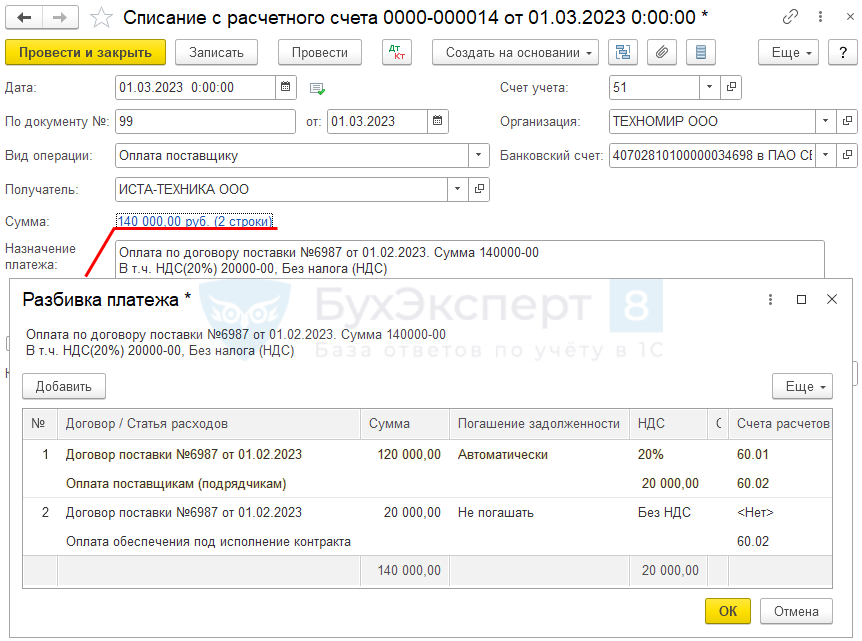

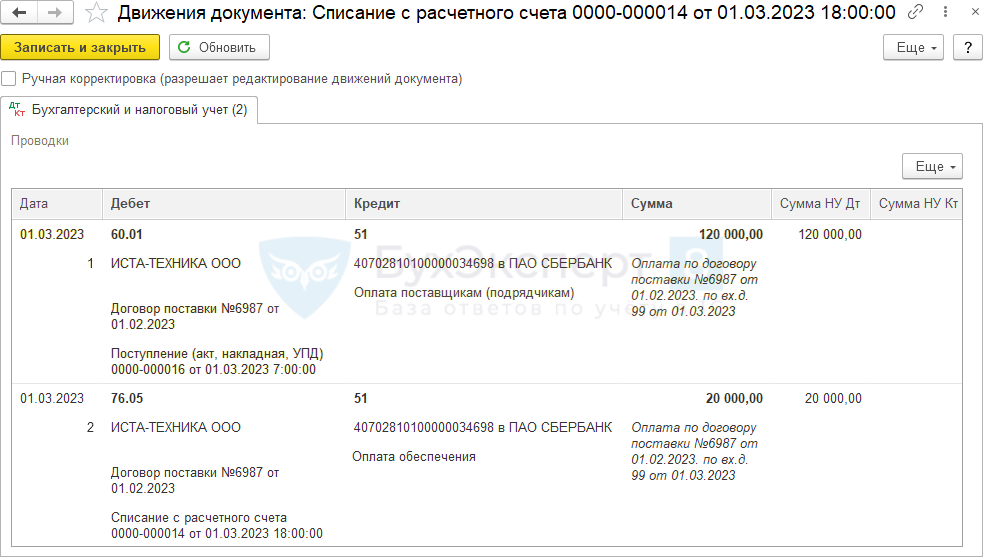

Перечисление оплаты за товар и залога за тару отразите документом Списание с расчетного счета вид операции Оплата поставщику в разделе Банк и касса — Банковские выписки.

Если залог и оплата за товары перечислена одной суммой, разбейте платеж на 2 строки:

- оплату за товары отразите в обычном порядке;

- по строке с залоговым платежом:

- Статья расходов — статья движения денежных средств с видом Прочие платежи по текущим операциям;

- Погашение задолженности — Не погашать;

- НДС — Без НДС;

- Счета расчетов — 76.05 «Расчеты с прочими поставщиками и подрядчиками».

Проводки по документу

Документ формирует проводки:

- Дт 60.01 Кт 51 — перечислен аванс поставщику;

- Дт 76.05 Кт 51 — перечислен обеспечительный платеж.

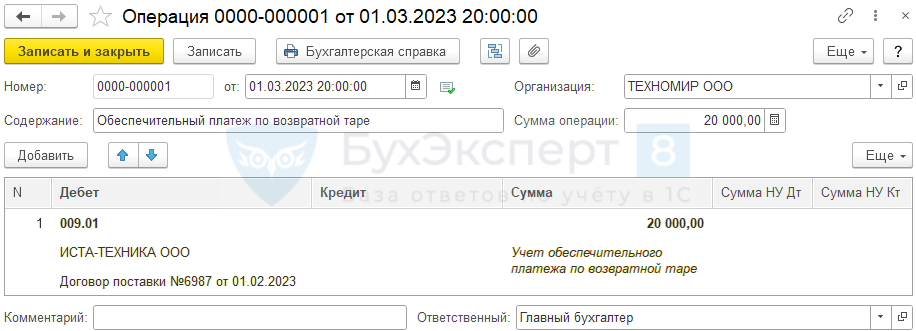

Учет выданного обеспечительного платежа за балансом

Выданный обеспечительный платеж отражается на забалансовом счете 009 «Обеспечения обязательств и платежей выданные» (план счетов 1С).

Для этого сформируйте документ Операция, введенная вручную вид операции Операция в разделе Операции — Операции, введенные вручную.

Рассмотрим особенности заполнения документа Операция, введенная вручную по данному примеру:

- Дебет — 009.01 «Обеспечения обязательств и платежей выданные»;

- Субконто 1 — поставщик, выбирается из справочника Контрагенты;

- Субконто 2 — договор, по которому был перечислен обеспечительный платеж, выбирается из справочника Договоры;

- Сумма — сумма выданного обеспечительного платежа (в нашем примере — 20 000 руб.).

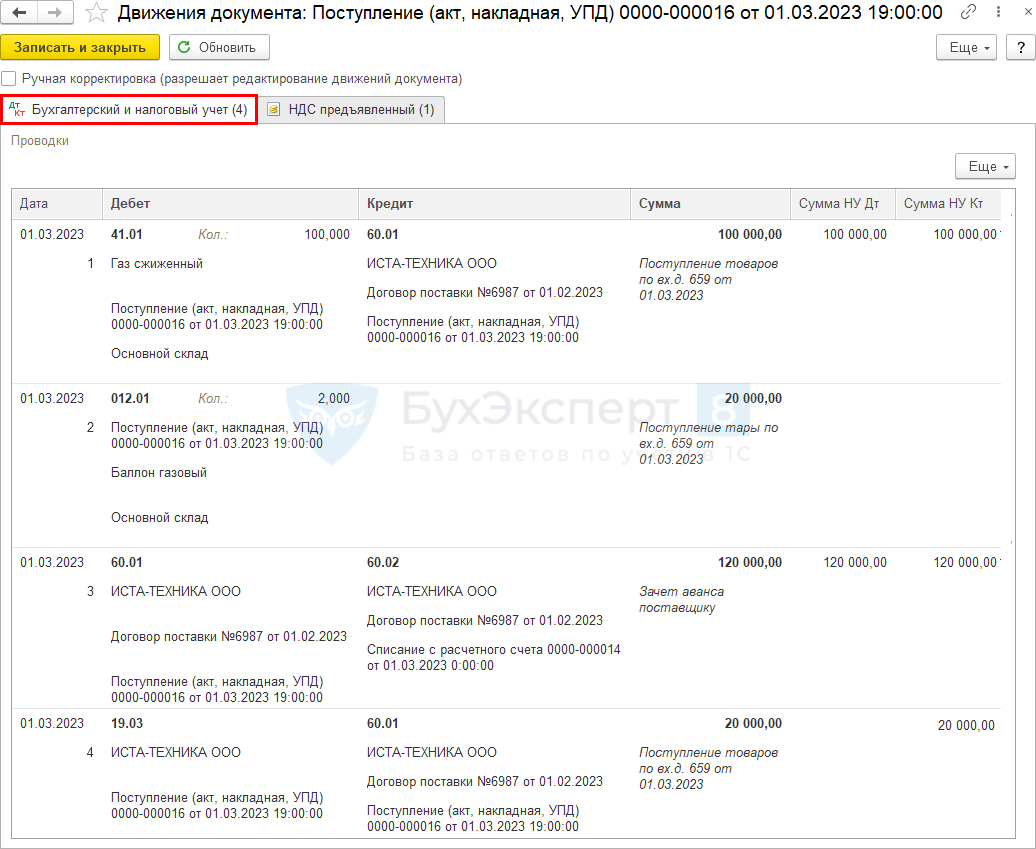

Поступление тары от поставщика

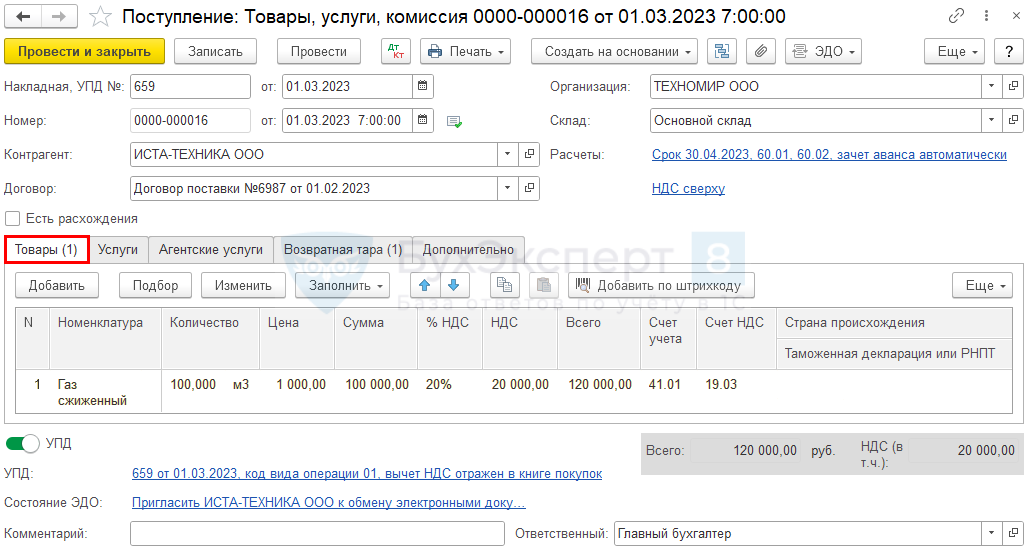

Поступление товара и многооборотной тары отразите документом Поступление (акт, накладная, УПД) вид операции Товары, услуги, комиссия в разделе Покупки.

Поступивший товар укажите на вкладке Товары в обычном порядке.

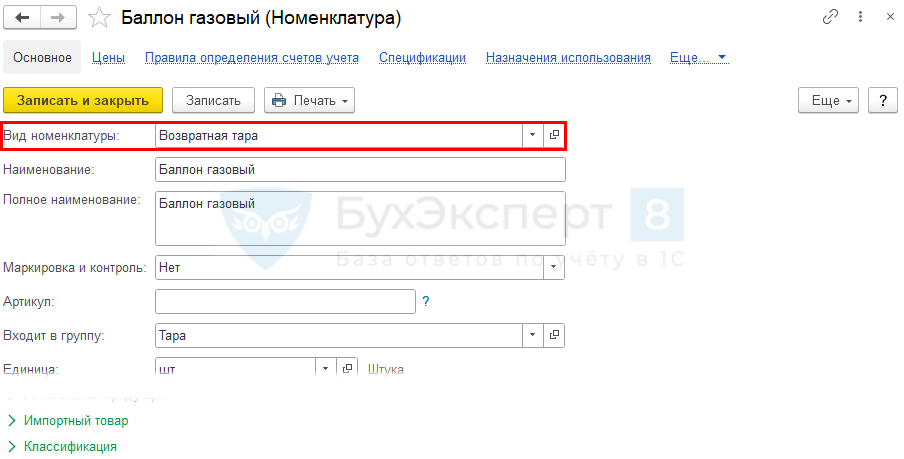

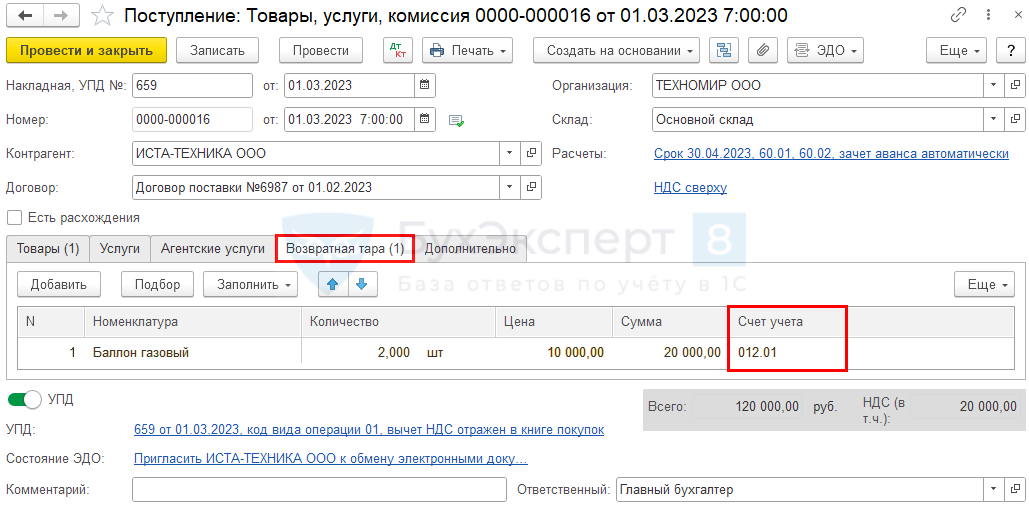

На вкладке Возвратная тара подберите из справочника нужную номенклатуру. Счет учета 012.01 «Возвратная тара на складе» подставляется автоматически, если Вид номенклатуры — Возвратная тара.

Для регистрации входящего счета-фактуры укажите его номер и дату внизу формы документа Поступление (акт, накладная, УПД) и нажмите кнопку Зарегистрировать.

НДС принимается к вычету в обычном порядке. Если в документе Счет-фактура полученный на поступление установлен флажок Отразить вычет НДС в книге покупок датой получения, то при его проведении будут сделаны проводки по принятию НДС к вычету.

Подробнее Учет расходов на обеспечение нормальных условий труда

Проводки по документу

Документ формирует проводки:

- Дт 41.01 Кт 60.01 — товары приняты к учету;

- Дт 012.01 — возвратная тара учтена на забалансовом счете;

- Дт 60.01 Кт 60.02 — зачет аванса;

- Дт 19.03 Кт 60.01 — НДС принят к учету.

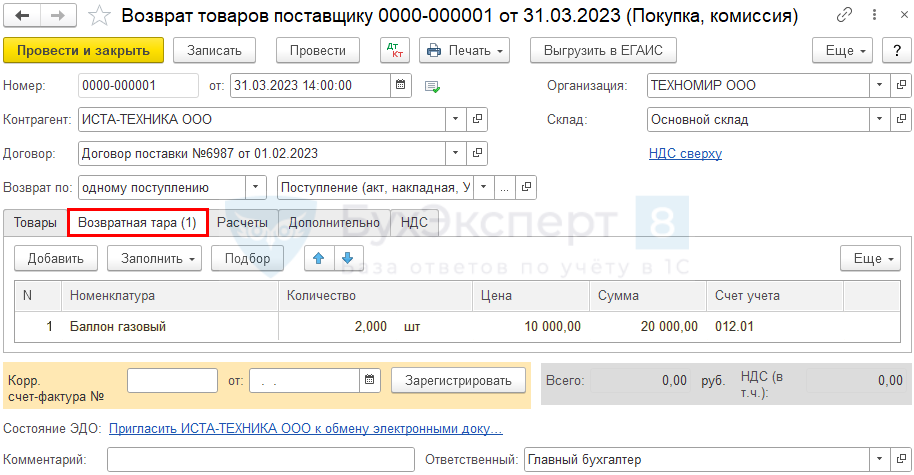

Возврат тары поставщику

Возврат многооборотной тары отразите документом Возврат товаров поставщику, заполнив его на основании документа Поступление (акт, накладная, УПД).

Очистите табличную часть на вкладке Товары. На вкладке Возвратная тара укажите количество возвращаемой тары.

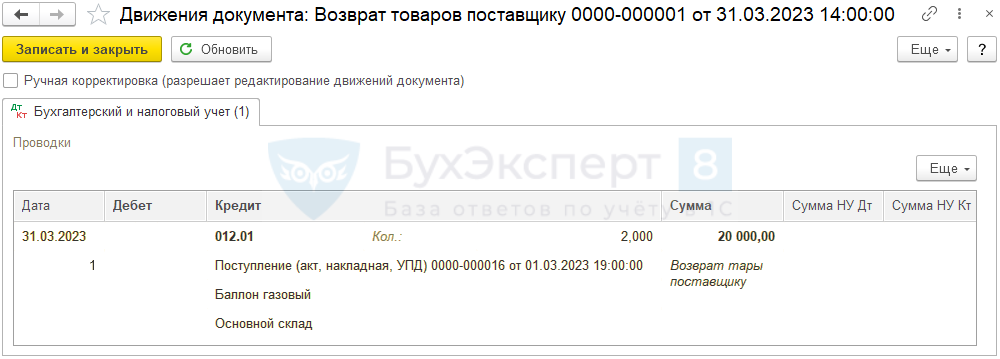

Проводки по документу

Документ формирует проводки:

- Кт 012.01 — возвратная тара списана с забалансового счета.

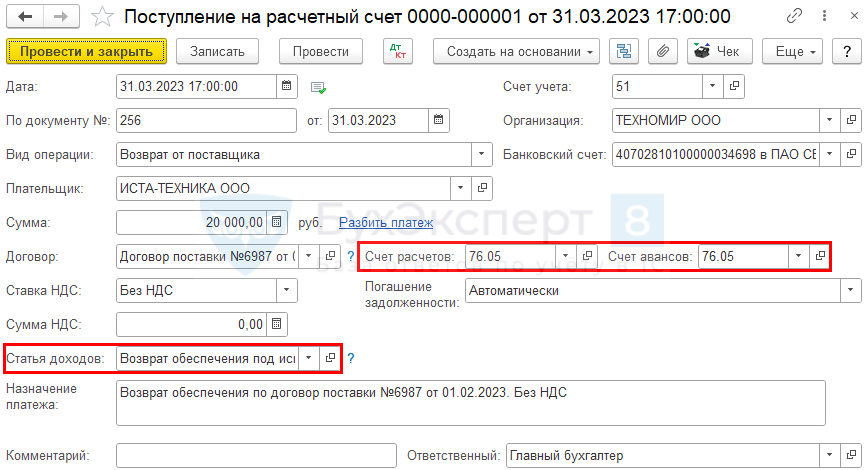

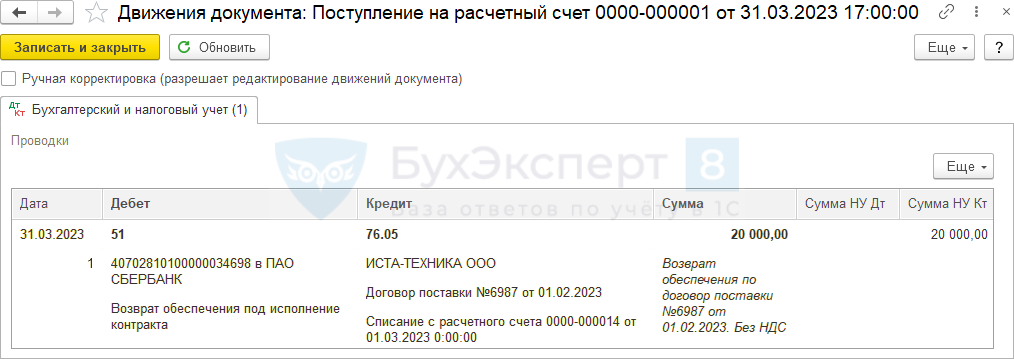

Возврат залога от поставщика

Возврат залога за тару отразите документом Поступление на расчетный счет вид операции Возврат от поставщика в разделе Банк и касса — Банковские выписки.

Укажите:

- Счет расчетов и Счет авансов — 76.05 «Расчеты с прочими поставщиками и подрядчиками»;

- Статья расходов — статья движения денежных средств с видом Прочие поступления по текущим операциям.

Проводки по документу

Документ формирует проводки:

- Дт 51 Кт 76.05 — возвращен обеспечительный платеж.

Спишите обеспечительный платеж с забалансового счета обратной проводкой.

Если вы не вернули залоговую тару поставщику на установленную дату, и он удержал ее залоговую стоимость:

- право собственности перешло к вашей организации — примите тару к учету в зависимости от того, в каком качестве планируете ее использовать;

- учтите в прочих расходах залоговую стоимость в случае утраты тары или если не будете использовать ее в своей деятельности (п. п. 11, 14.2, 16 ПБУ 10/99).

В НУ применяется общий порядок учета недостач (в случае утраты тары). Подробнее:

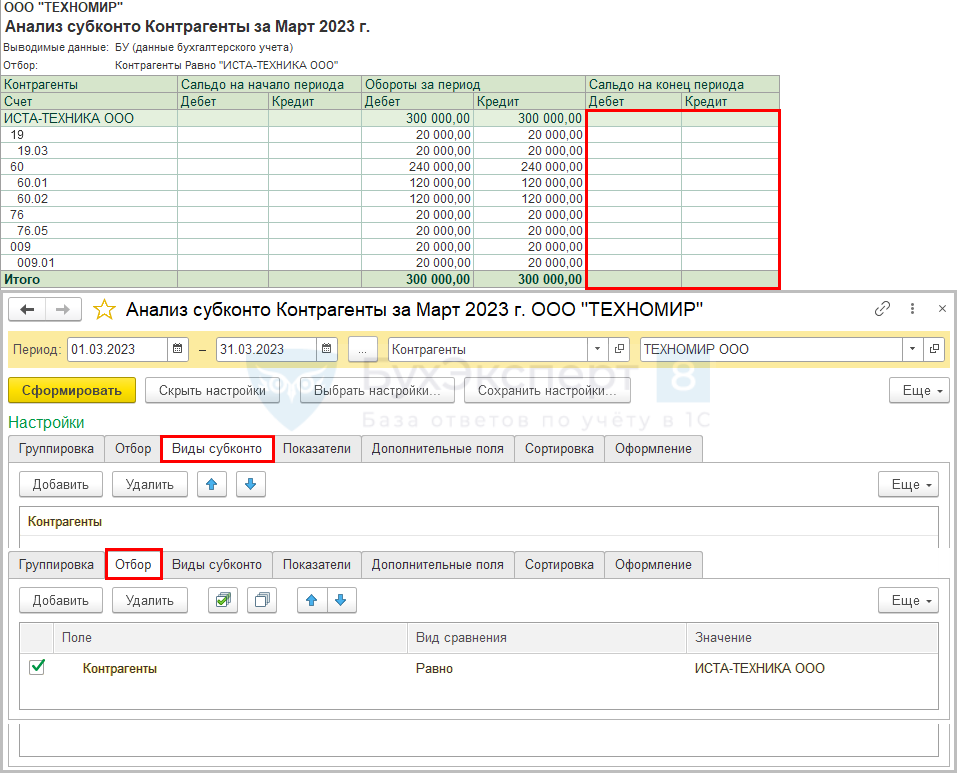

Проверка расчетов с поставщиком

Проверить состояние расчетов с поставщиком по всем операциям удобно через стандартный отчет Анализ субконто (в разделе Отчеты).

На вкладке Виды субконто укажите только одно субконто Контрагенты. Подробнее Анализ субконто Контрагенты со счетами 76.ВА, 76.АВ, 19

Так можно проконтролировать отсутствие остатка по всем счетам расчетов с данным поставщиком.

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете