Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

В программе 1С 8.3 Бухгалтерия реализован учет возвратной тары в соответствии с ФСБУ 5/2019 и 6/2020 (с релиза 3.0.96). Разберем отражение операций с многооборотной возвратной тарой в учете продавца.

Содержание

- Настройки программы

- Пошаговая инструкция

- Приобретение возвратной тары, учитываемой в качестве несущественного актива

- Передача в эксплуатацию тары

- Поступление аванса и обеспечительного платежа от покупателя

- Передача тары покупателю

- Возврат тары от покупателя

- Возврат обеспечительного платежа покупателю

- Проверка расчетов с покупателем

- Тара не возвращена покупателем

- Учет тары в качестве запасов

- Учет тары в качестве основных средств

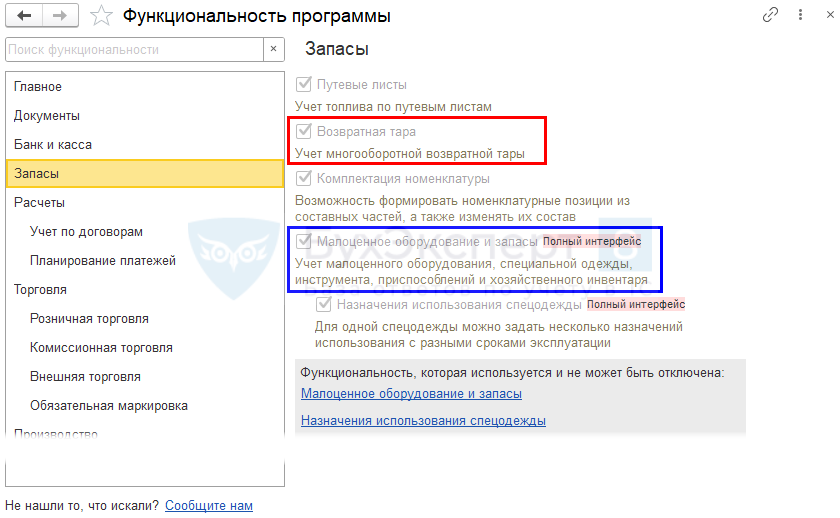

Настройки программы

Подключите возможность учета тары в разделе Функциональность — Запасы — флажок Возвратная тара.

Получите понятные самоучители 2026 по 1С бесплатно:

Для учета тары в качестве несущественных активов должна быть включена также функциональность Малоценное оборудование и запасы.

Пошаговая инструкция

02 марта Организация, ведущая торговую деятельность, приобрела 10 баллонов для газа, они будут использоваться в качестве возвратной тары при реализации газа:

- срок эксплуатации — 36 мес.;

- цена — 24 000 руб., в т. ч. НДС 20%.

Согласно учетной политике по БУ:

- к несущественным активам относятся объекты стоимостью до 100 тыс. руб., СПИ > 12 мес.

- затраты на их приобретение признаются расходами периода, в котором они понесены.

03 марта на расчетный счет Организации от покупателя поступила:

- предоплата за товар (газ сжиженный) — 240 000 руб., в т. ч. НДС 20%;

- залог за тару, в которой поставляется товар (баллоны газовые — 2 шт.), в сумме 48 000 руб., без НДС.

В тот же день газ в баллонах отгружен покупателю.

31 марта покупатель вернул тару, а Организация ему — сумму залога.

Согласно бухгалтерской УП, полученные обеспечительные платежи учитываются за балансом.

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Приобретение возвратной тары, учитываемой в качестве несущественного актива | |||||||

| 02 марта | 10.21.1 | 60.01 | 200 000 | 200 000 | 200 000 | Принятие к учету тары | Поступление (акт, накладная, УПД)- Товары (накладная, УПД) |

| 44.01 | 10.21.2 | 200 000 | Признание стоимости несущественных активов в издержках обращения БУ | ||||

| 19.03 | 60.01 | 40 000 | 40 000 | Принятие к учету НДС | |||

| Передача в эксплуатацию тары | |||||||

| 02 марта | 10.21.2 | 10.21.1 | 200 000 | Списание тары в количественном выражении в БУ | Расход материалов — Передача тары в эксплуатацию |

||

| 44.01 | 10.21.1 | 200 000 | 200 000 | Признание стоимости тары в косвенных затратах НУ | |||

| 012.01 | --- | 200 000 | Забалансовый учет тары | ||||

| Поступление аванса и обеспечительного платежа от покупателя | |||||||

| 03 марта | 51 | 62.02 | 240 000 | 240 000 | Поступление предоплаты от покупателя за товар | Поступление на расчетный счет — Оплата от покупателя |

|

| 51 | 76.06 | 48 000 | 48 000 | Поступление обеспечительного платежа за возвратную тару от покупателя | |||

| 008.01 | --- | 48 000 | Учет полученного обеспечительного платежа за балансом | Операция, введенная вручную - Операция |

|||

| Передача тары покупателю | |||||||

| 03 марта | 90.02.1 | 41.01 | 180 000 | 180 000 | 180 000 | Списание себестоимости товаров | Реализация (акт, накладная, УПД) - Товары, услуги, комиссия |

| 012.02 | 012.01 | 40 000 | Учет тары за покупателем | ||||

| 012.02 | --- | 8 000 | Разница между залоговой и покупной стоимостью тары | ||||

| 62.02 | 62.01 | 240 000 | 240 000 | 240 000 | Зачет аванса | ||

| 62.01 | 90.01.1 | 240 000 | 240 000 | 200 000 | Выручка от реализации товаров | ||

| 90.03 | 68.02 | 40 000 | Начисление НДС с выручки | ||||

| Возврат тары от покупателя | |||||||

| 31 марта | 012.01 | 012.02 | 48 000 | Списание тары с покупателя | Возврат товаров от покупателя — Возвратная тара |

||

| Возврат обеспечительного платежа покупателю | |||||||

| 31 марта | 76.06 | 51 | 48 000 | 48 000 | Возврат обеспечительного платежа покупателю | Списание с расчетного счета — Возврат покупателю |

|

| --- | 008.01 | 48 000 | Списание полученного обеспечительного платежа с забалансового счета | Операция, введенная вручную - Операция |

|||

Приобретение возвратной тары, учитываемой в качестве несущественного актива

Нормативное регулирование

БУ. Возвратная тара учитывается в зависимости от срока использования:

- не более 12 месяцев — в составе запасов (пп. «б» п. 3 ФСБУ 5/2019);

- свыше 12 месяцев — как основные средства (п. 4 ФСБУ 6/2020).

Для упрощения учета ОС, несущественных по стоимости, утвердите п. 7.4. ПБУ 1/2008, п. 5 ФСБУ 6/2020).

Обеспечительный залог, полученный от покупателя, не признается доходом организации (п. 3 ПБУ 9/99), возвращенный — расходом (п. 2, 16 ПБУ 10/99).

НУ. Возвратная тара учитывается в зависимости от срока использования и стоимости:

- стоимостью не выше 100 000 руб. и сроком использования не более 12 месяцев — в составе материальных расходов на дату передачи в эксплуатацию (пп. 3 п. 1 ст. 254 НК РФ);

- стоимостью более 100 000 руб. и сроком использования больше 12 месяцев — как амортизируемое имущество (п. 1 ст. 256 НК РФ);

Полученное залоговое обеспечение не признается доходом (пп. 2 п. 1 ст. 251 НК РФ), возвращенное — расходом (п. 1 ст. 252 НК РФ).

НДС. Передача тары покупателю:

- не облагается НДС, если не переходит право собственности, а обеспечительный залог не включается в налоговую базу (п. 7 ст. 154 НК РФ);

- облагается в обычном порядке — при переходе права собственности (в случае невозврата).

При получении обеспечительного платежа за тару налоговой базы по НДС нет — налог продавцом не исчисляется (п. 7 ст. 154 НК РФ).

В связи с этим по вопросу принятия к вычету НДС по многооборотной возвратной таре есть две позиции:

- НДС не принимается к вычету, а включается в фактическую себестоимость тары, т. к. формально тара используется в операции, не признаваемой объектом обложения НДС, — передача покупателю (Письмо Минфина от 30.04.2013 N 03-07-11/15419);

- судебная практика свидетельствует о том, что в данном случае тара используется в обычной деятельности организации, облагаемой НДС, и входящий налог можно принять к вычету при соблюдении общих установленных для этого условий (пп. 1 п. 2 ст. 171 НК РФ, п. 1 ст. 172 НК РФ, п. 2 ст. 169 НК РФ).

Учет в 1С

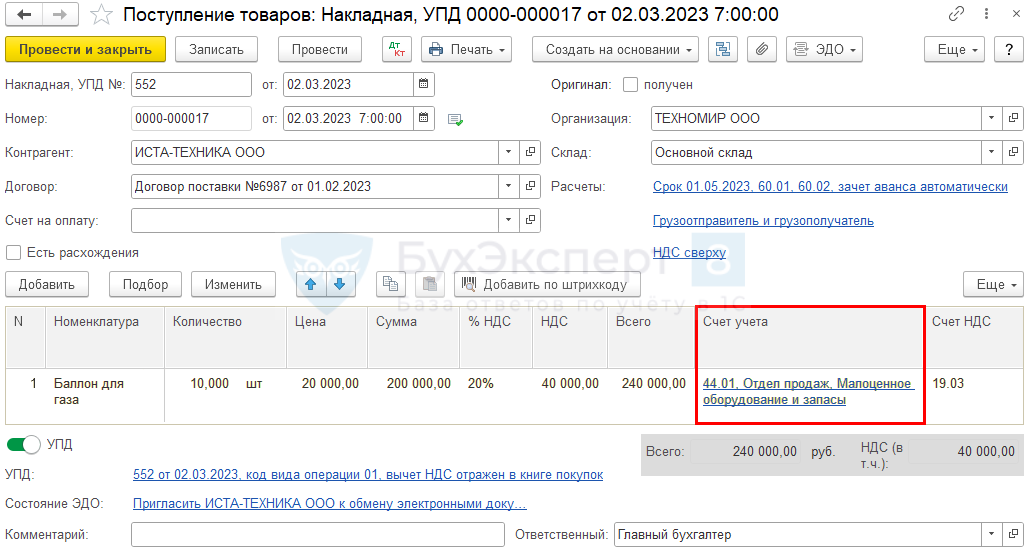

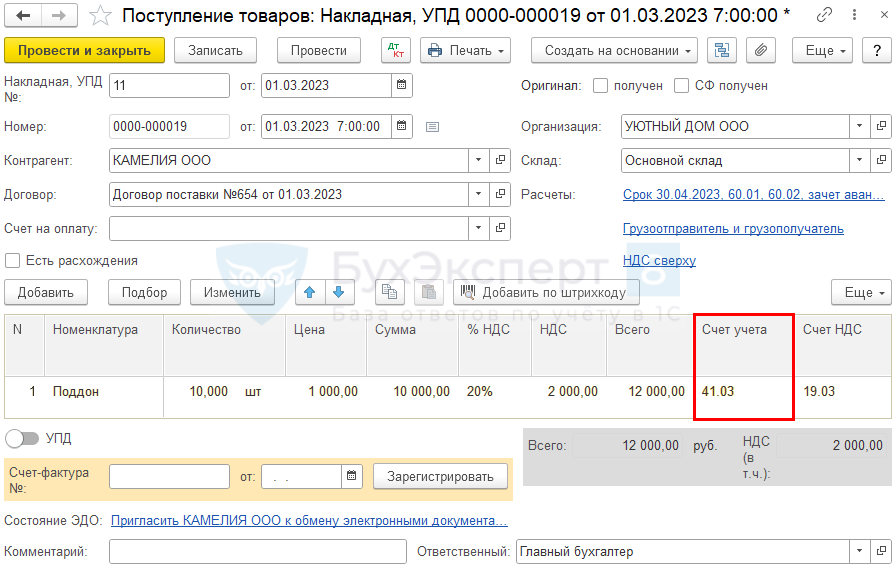

Поступление тары оформите документом Поступление (акт, накладная, УПД) вид операции Товары (накладная, УПД) в разделе Покупки – Поступление (акты, накладные, УПД).

Укажите в табличной части:

- Номенклатура — элемент справочника, у которого Вид номенклатуры — Малоценное оборудование и запасы для автоматического учета тары в качестве несущественного актива в соответствии с учетной политикой;

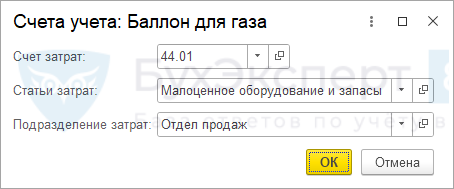

- Счета учета:

- Счет затрат — в нашем примере 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность», так как организация занимается торговлей;

- Статьи затрат — предопределенная статья Малоценное оборудование и запасы, устанавливается автоматически;

- Подразделение затрат — в нашем примере Отдел продаж.

Проводки по документу

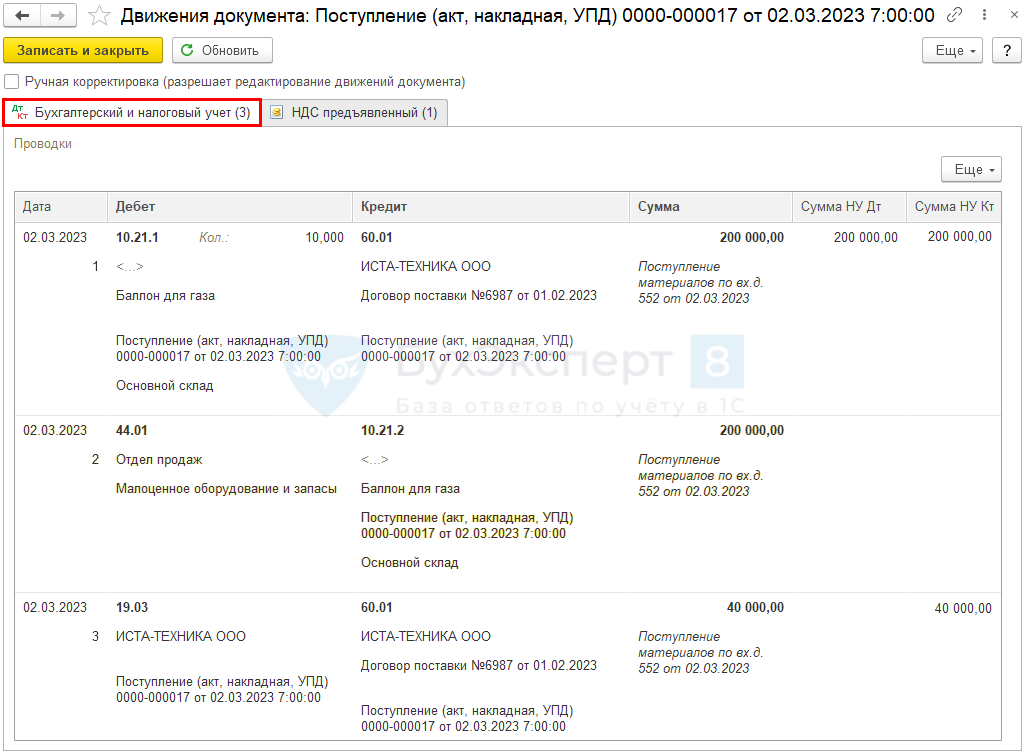

Документ формирует проводки:

- Дт 10.21.1 Кт 60.01 — тара принята к учету;

- Дт 44.01 Кт 10.21.2 — стоимость несущественных активов (тары) учтена в расходах БУ;

- Дт 19.03 Кт 60.01 — НДС принят к учету.

В нашем примере Организация принимает к вычету НДС по возвратной таре.

Если вы придерживаетесь осторожной позиции, необходимо:

- вести раздельный учет НДС в программе;

- в документе Поступление (акт, накладная, УПД) указать Способ учета НДС — Учитывается в стоимости.

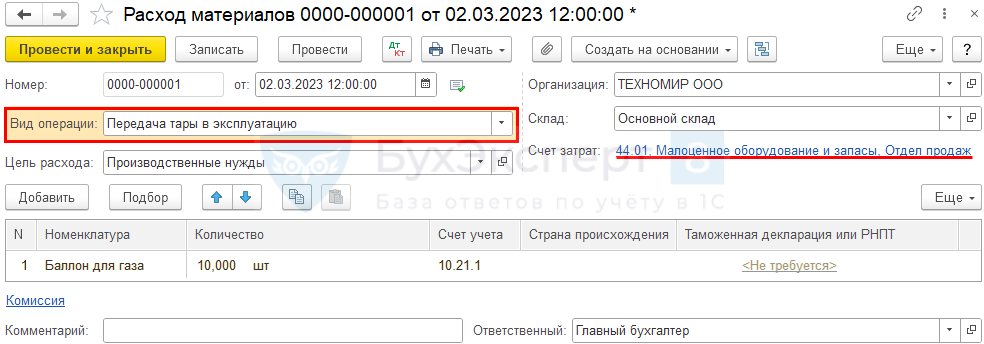

Передача в эксплуатацию тары

Передачу в эксплуатацию малоценных объектов оформите документами на выбор:

- Расход материалов (Требования-накладные) вид операции Передача тары в эксплуатацию в разделе Склад;

- Передача материалов в эксплуатацию — вкладка Возвратная тара в разделе Склад.

Укажите:

- Счет затрат — в нашем примере 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность»;

- Статьи затрат — предопределенная статья Малоценное оборудование и запасы;

- Подразделение затрат — в нашем примере Отдел продаж.

Тип расходов на тару в НУ производственного предприятия зависит от ситуации (следует прописать в УП). Они могут быть:

- прямыми;

- косвенными.

В торговых организациях расходы на тару всегда косвенные (ст. 320 НК РФ).

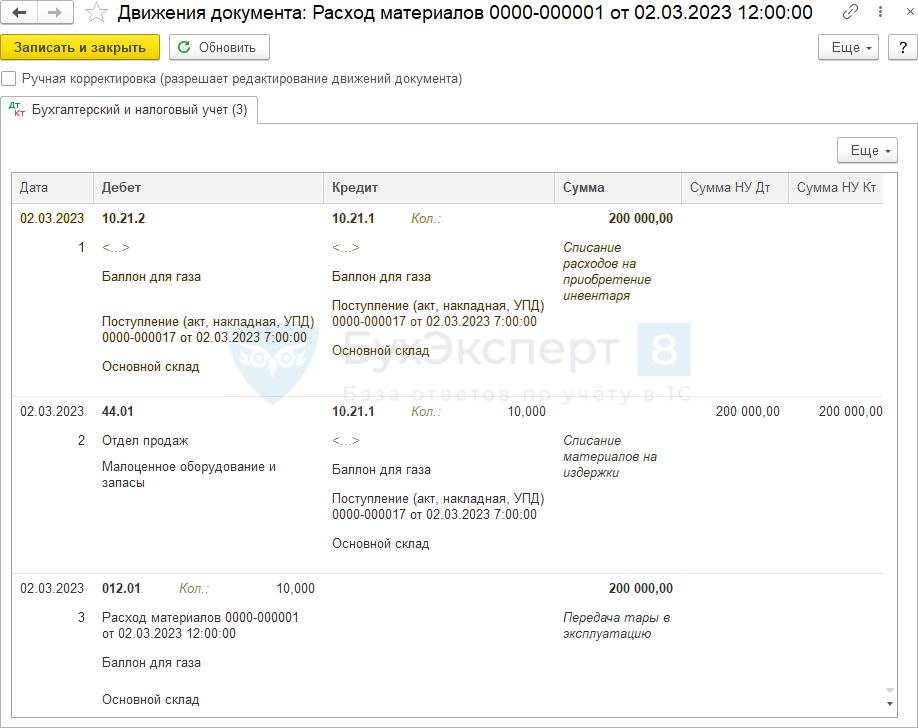

Проводки по документу

Документ формирует проводки:

- Дт 10.21.2 Кт 10.21.1 — в БУ тара списана в количественном выражении со склада;

- Дт 44.01 Кт 10.21.1 — в НУ стоимость тары в учтена в косвенных затратах, актив списан в количественном выражении;

- Дт 012.01 — стоимость тары отражена за балансом.

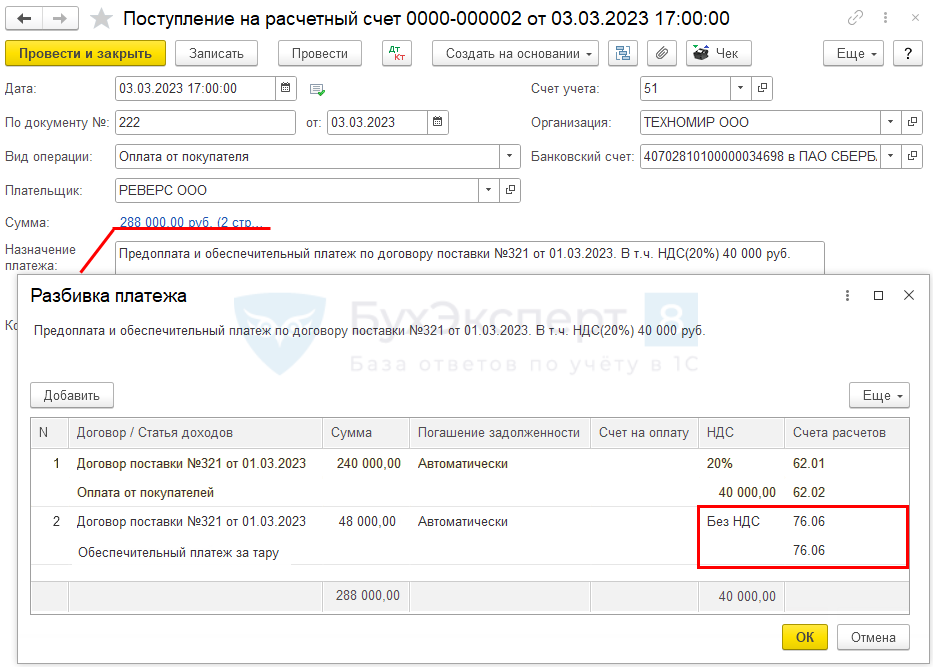

Поступление аванса и обеспечительного платежа от покупателя

Поступление оплаты за товары и залога за тару отразите документом Поступление на расчетный счет вид операции Оплата от покупателя в разделе Банк и касса — Банковские выписки.

Если залог и оплата за товары перечислены одной суммой, разбейте платеж на 2 строки:

- оплату за товары отразите в обычном порядке;

- по строке с залоговым платежом:

- Статья расходов — статья движения денежных средств с видом Прочие поступления по текущим операциям;

PDF

PDF - НДС — Без НДС;

- Счета расчетов — 76.06 «Расчеты с прочими покупателями и заказчиками».

- Статья расходов — статья движения денежных средств с видом Прочие поступления по текущим операциям;

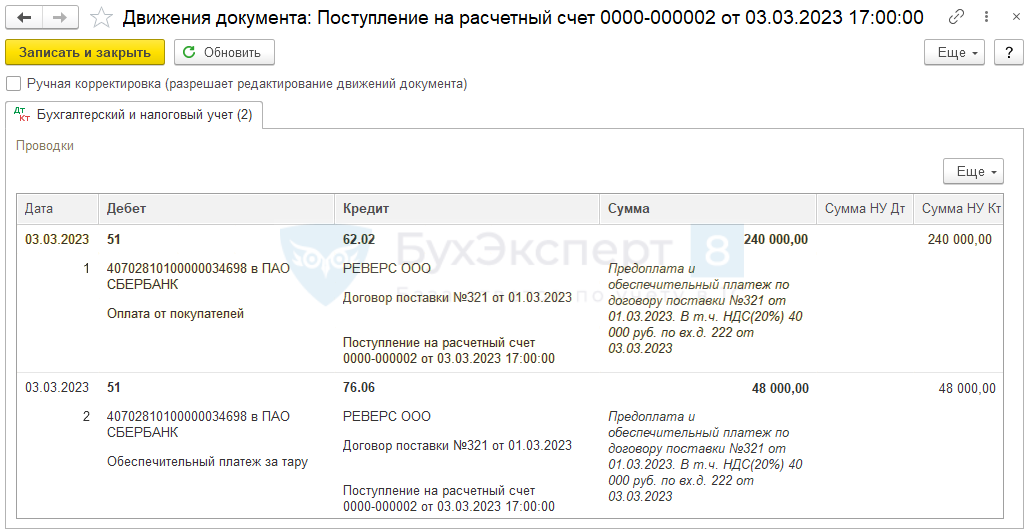

Проводки по документу

Документ формирует проводки:

- Дт 51 Кт 62.02 — получен аванс за товар от покупателя;

- Дт 51 Кт 76.06 — получен обеспечительный платеж за возвратную тару.

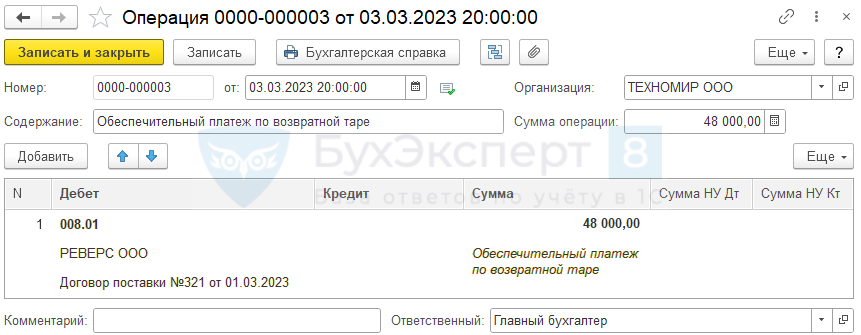

Учет выданного обеспечительного платежа за балансом

Полученный обеспечительный платеж отражается на забалансовом счете 008 «Обеспечения обязательств и платежей полученные» (план счетов 1С).

Для этого сформируйте документ Операция, введенная вручную вид операции Операция в разделе Операции.

Рассмотрим особенности заполнения документа Операция, введенная вручную по данному примеру:

- Дебет — 008.01 «Обеспечения обязательств и платежей полученные»;

- Субконто 1 — покупатель, выбирается из справочника Контрагенты;

- Субконто 2 — договор, по которому перечислен обеспечительный платеж, выбирается из справочника Договоры;

- Сумма — сумма полученного обеспечительного платежа (в нашем примере 48 000 руб.).

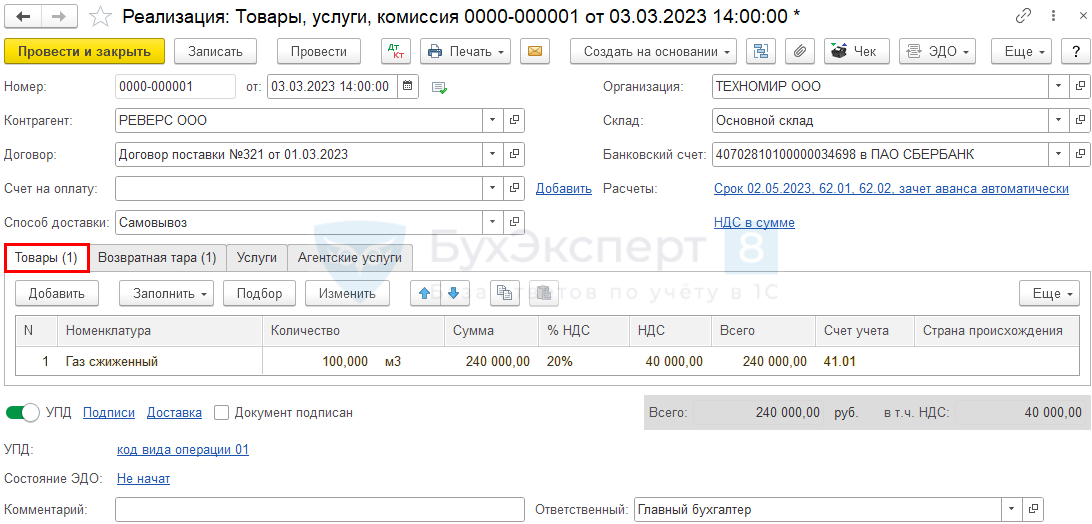

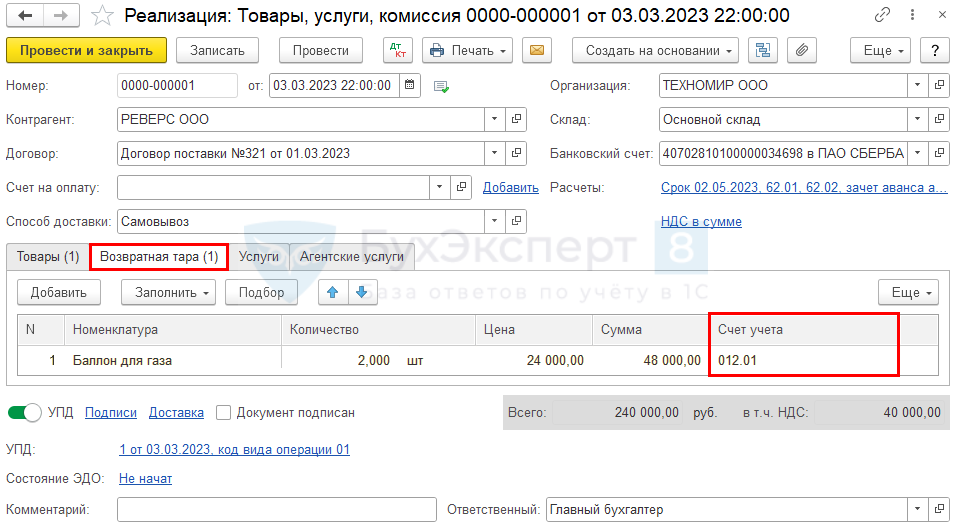

Передача тары покупателю

Реализацию товара и передачу многооборотной тары отразите документом Реализация (акт, накладная, УПД) вид операции Товары, услуги, комиссия в разделе Продажи.

Реализованный товар укажите на вкладке Товары в обычном порядке.

На вкладке Возвратная тара подберите из справочника Номенклатура нужную тару, счет учета 012.01 «Возвратная тара на складе» подставляется автоматически.

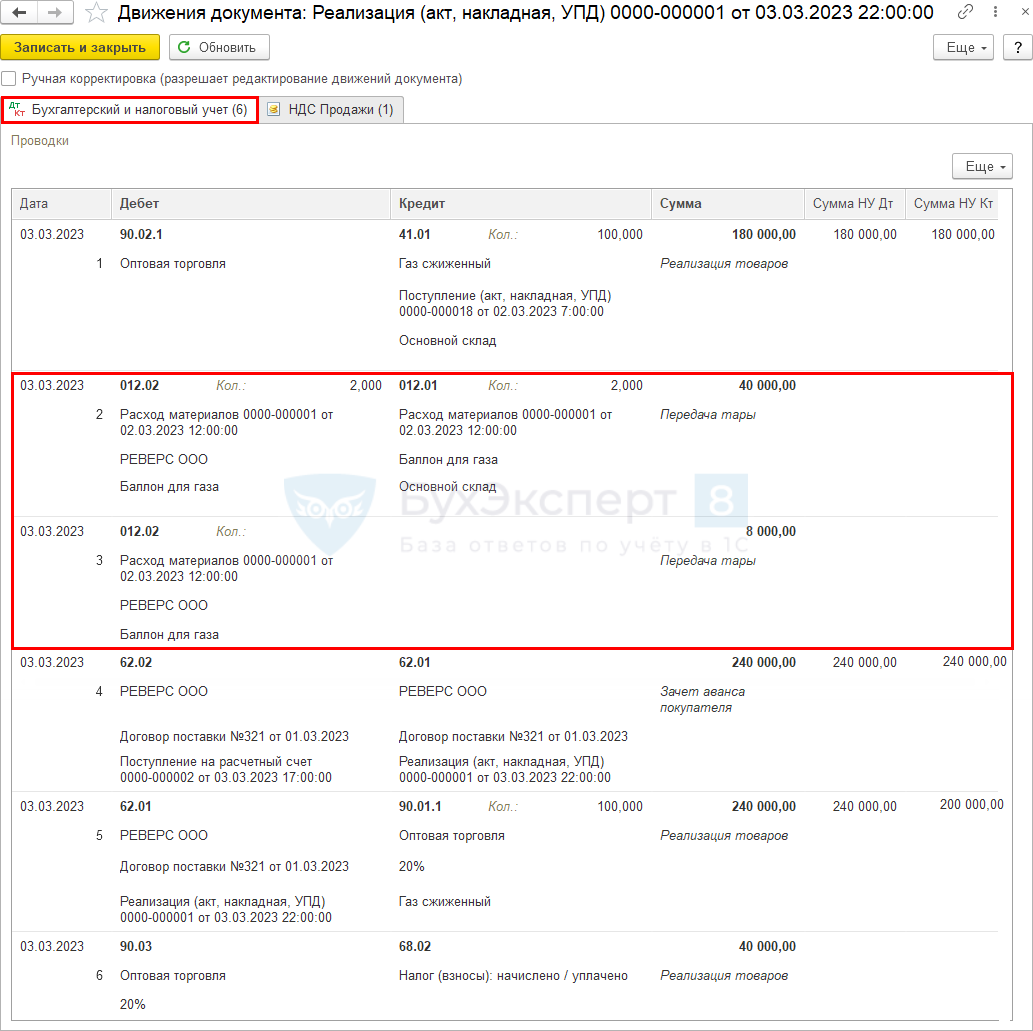

Проводки по документу

Документ формирует проводки:

- Дт 90.02.1 Кт 41.01 — списана себестоимость товаров;

- Дт 012.02 Дт 012.01 — учет возвратной тары за конкретным покупателем;

- Дт 012.02 — разница между стоимостью тары, по которой она учтена, и полученной залоговой стоимостью отражена на забалансовом счете (в нашем примере 1 баллон учтен за балансом по цене 20 000 руб., залоговая стоимость 1 баллона — 24 000 руб.; расчет: 20 000 * 2 + 8 000 = 48 000 руб.);

- Дт 62.02 Кт 62.01 — зачет аванса;

- Дт 62.01 Кт 90.01.1 — выручка от реализации товаров;

- Дт 90.03 Кт 68.02 — начислен НДС.

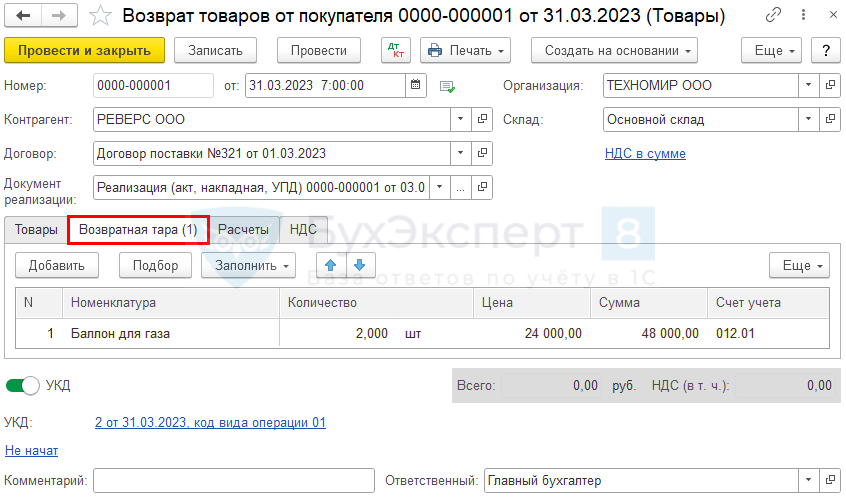

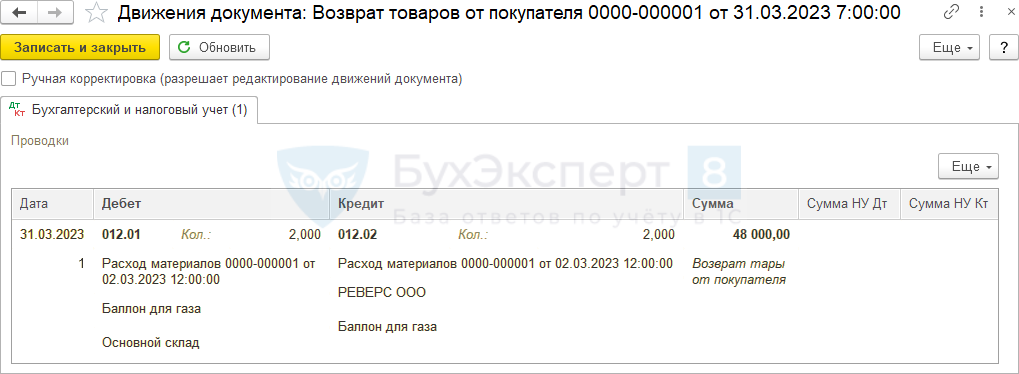

Возврат тары от покупателя

Возврат многооборотной тары отразите документом Возврат товаров от покупателя, создав его на основании документа Реализация (акт, накладная, УПД).

Очистите табличную часть на вкладке Товары. На вкладке Возвратная тара укажите количество возвращаемой тары.

Проводки по документу

Документ формирует проводки:

- Дт 012.01 Кт 012.02 — возвратная тара возвращена, списана с конкретного покупателя.

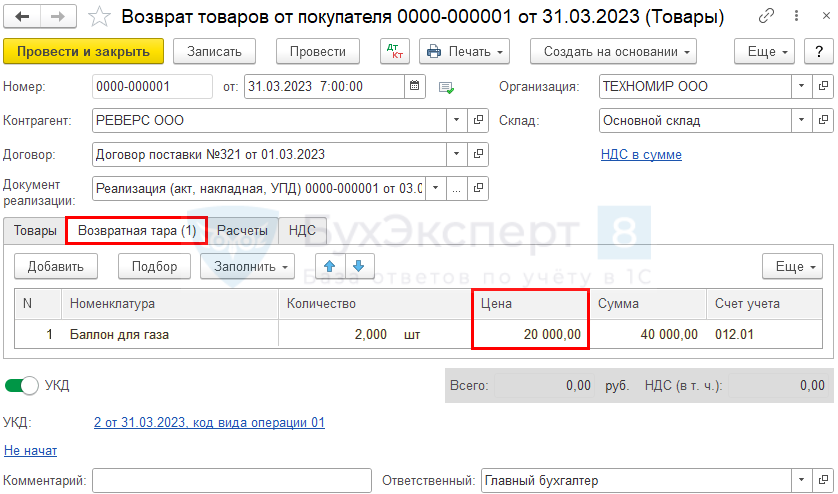

При заполнении документа тара возвращается и учитывается на счете 012.01 по залоговой цене (в нашем примере 24 000 руб.). Если нужно учесть по первоначальной цене, исправьте цену вручную (в нашем примере 20 000 руб).

Тогда разница между стоимостью тары, по которой она учтена, и полученной залоговой стоимостью сторнируется.

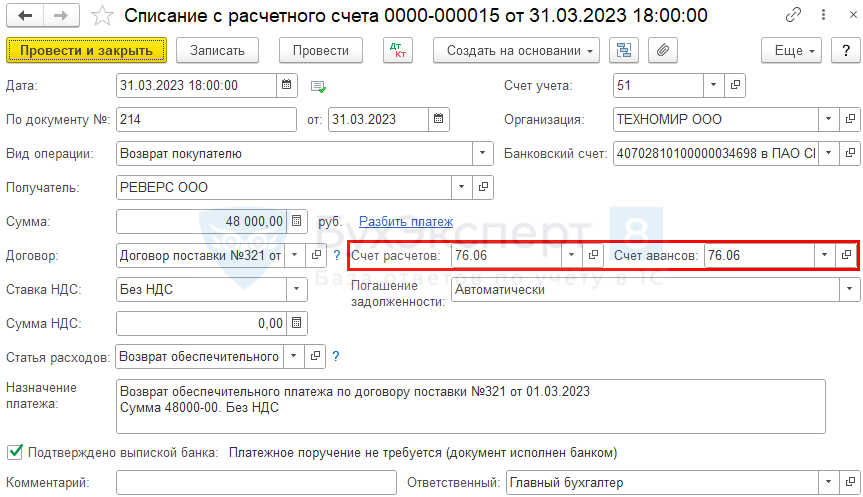

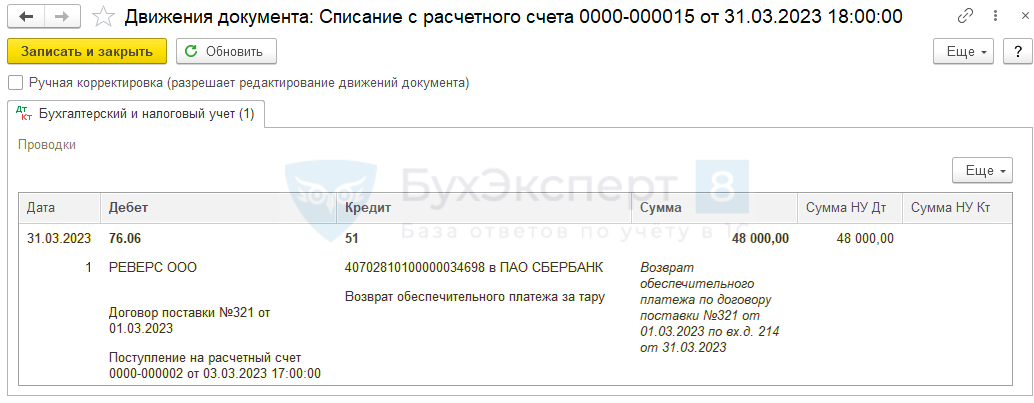

Возврат обеспечительного платежа покупателю

Возврат залога за тару отразите документом Списание с расчетного счета вид операции Возврат покупателю в разделе Банк и касса — Банковские выписки.

Укажите:

- Счет расчетов и Счет авансов — 76.06 «Расчеты с прочими покупателями и заказчиками»;

- Статья расходов — статья движения денежных средств с видом Прочие платежи по текущим операциям.

Проводки по документу

Документ формирует проводку:

- Дт 76.06 Кт 51 — возвращен обеспечительный платеж.

Спишите обеспечительный платеж с забалансового счета обратной проводкой.

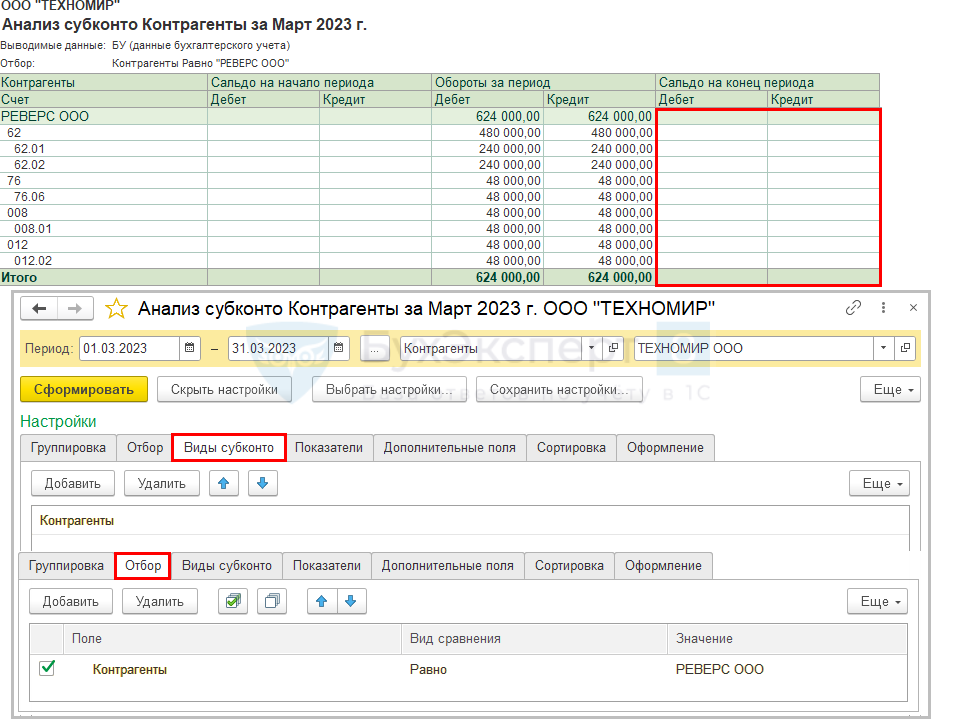

Проверка расчетов с покупателем

Проверить состояние расчетов с покупателем по всем операциям удобно через стандартный отчет Анализ субконто (в разделе Отчеты).

На вкладке Виды субконто укажите только одно субконто Контрагенты. Подробнее Анализ субконто Контрагенты со счетами 76.ВА, 76.АВ, 19

Таким образом можно проконтролировать отсутствие остатка по всем счетам расчетов с данным покупателем.

Тара не возвращена покупателем

Если покупатель не вернул тару в срок, установленный договором, сумма залога переходит в собственность поставщика и:

- учитывается в прочих доходах по БУ (п. 7 ПБУ 9/99) и в составе внереализационных доходов по НУ (п. 3 ст. 250 НК РФ);

- включается в облагаемую базу по НДС (Письма Минфина от 29.12.2012 N 03-07-11/566, от 21.03.2007 N 03-07-15/36).

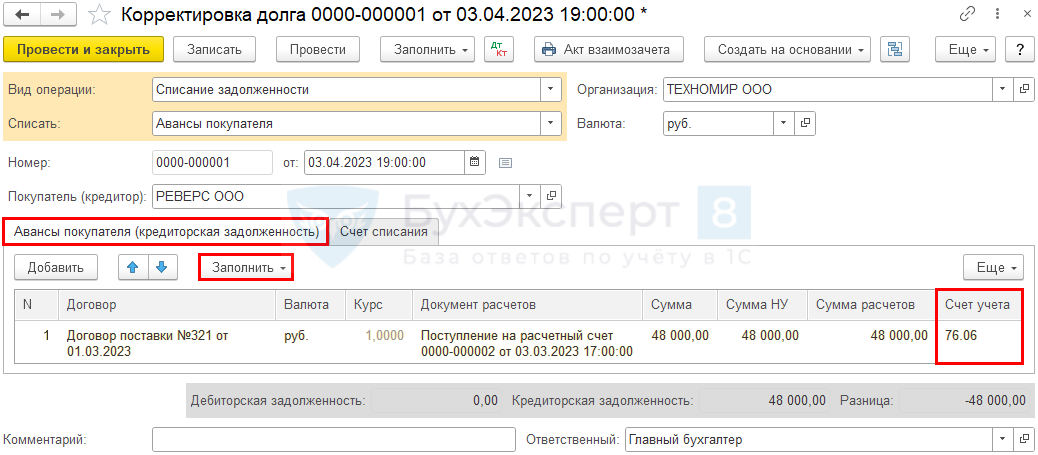

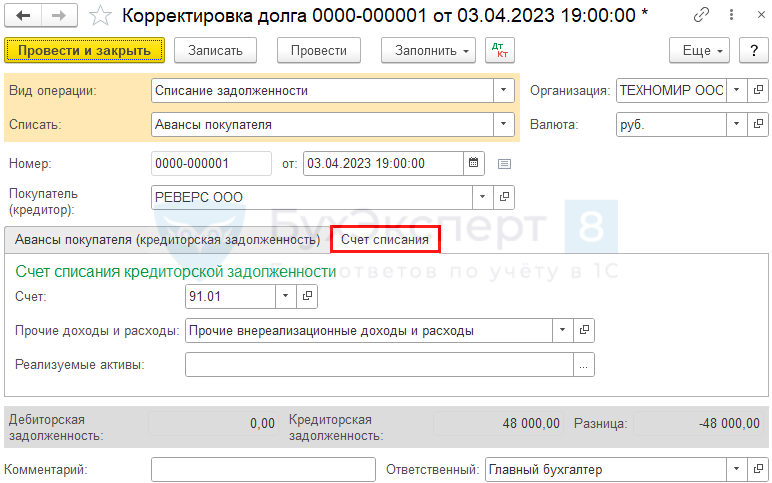

Шаг 1. Реализацию тары отразите документом Корректировка долга с видом операции Списание задолженности в разделе Покупки или Продажи.

Укажите Списать — Авансы покупателя, и по кнопке Заполнить вкладка Авансы покупателя (кредиторская задолженность) заполнится автоматически суммой залога (при необходимости скорректируйте данные вручную).

На вкладке Счет списания укажите аналитику для отражения дохода:

- Счет — 91.01 «Прочие доходы»;

- Прочие доходы и расходы — статья вида Прочие внереализационные доходы (расходы).

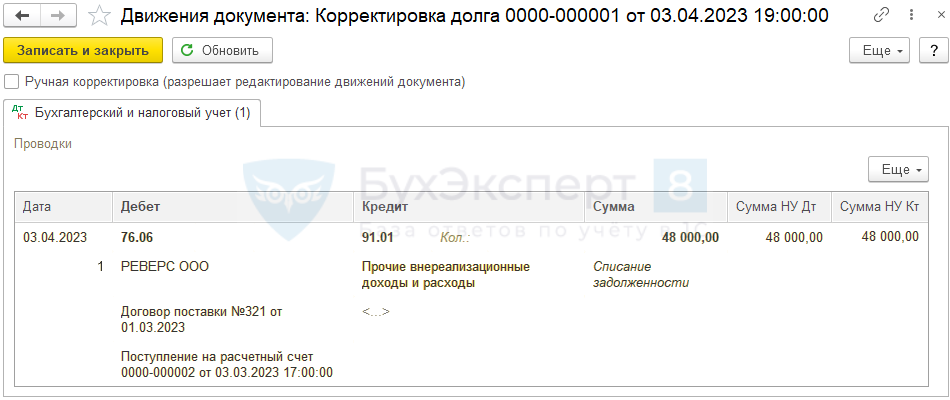

Проводки по документу

Документ формирует проводку:

- Дт 76.06 Кт 91.01 — доход от реализации тары (прочие доходы в БУ, внереализационные доходы в НУ).

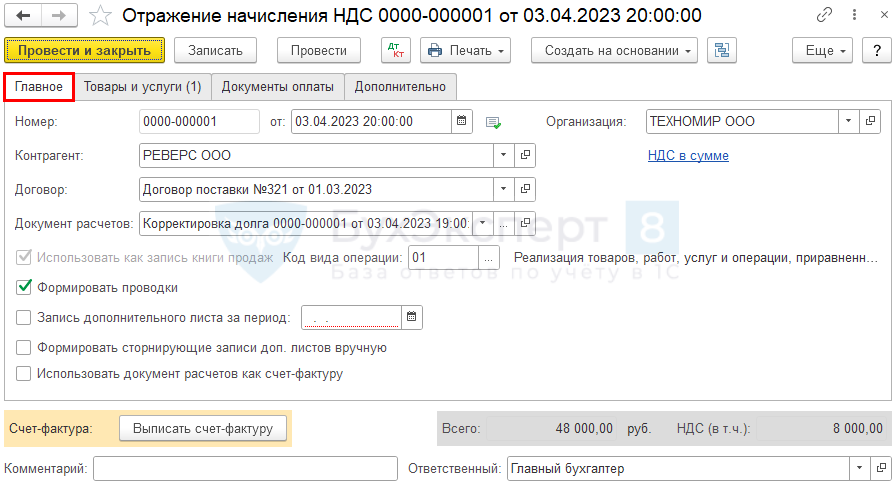

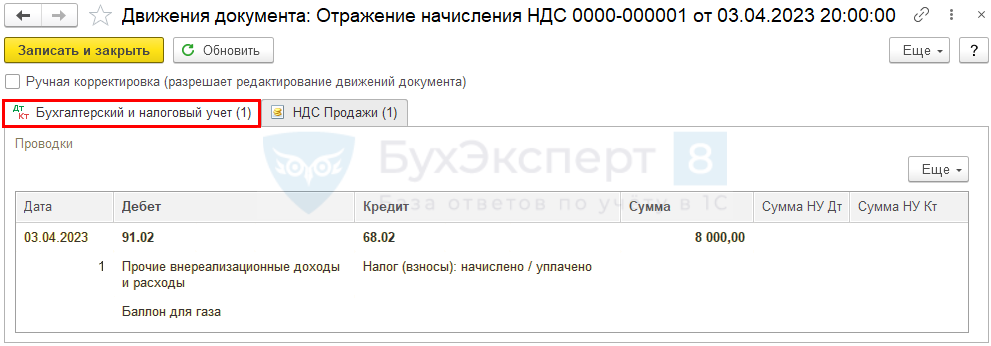

Шаг 2. Начислите НДС документом Отражение начисления НДС датой перехода права собственности на тару в разделе Операции.

В нашем примере договор предусматривает, что по истечении срока возврата тары (31 марта) право собственности на нее перейдет покупателю, залог останется у продавца. Реализация проведена в первый рабочий день после истечения этого срока — 3 апреля.

На вкладке Главное укажите:

- Контрагент — покупатель, к которому перешло право собственности на тару;

- Договор — договор с покупателем;

- Документ расчетов — документ Корректировка долга, которым списана задолженность в виде обеспечительной стоимости тары;

- Формировать проводки — флажок установлен.

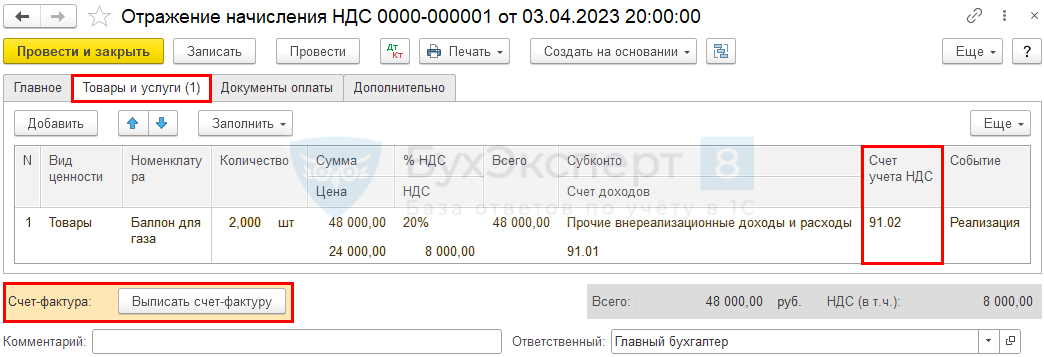

На вкладке Товары и услуги:

- Вид ценности — Товары;

- Номенклатура— наименование тары;

- Количество — количество невозвращенной тары;

- Цена — стоимость тары;

- % НДС — ставка НДС (20 %, если НДС по таре был принят к вычету);

- НДС — сумма НДС, рассчитывается автоматически;

- Счет доходов — 91.01 «Прочие доходы»;

- Субконто — статья вида Прочие внереализационные доходы (расходы);

- Счет учета НДС — 91.02 «Прочие расходы»;

- Событие — Реализация.

Выпишите счет-фактуру по кнопке внизу документа.

Проводки по документу

Документ формирует проводку:

- Дт 91.02 Кт 68.02 — исчислен НДС с реализации тары.

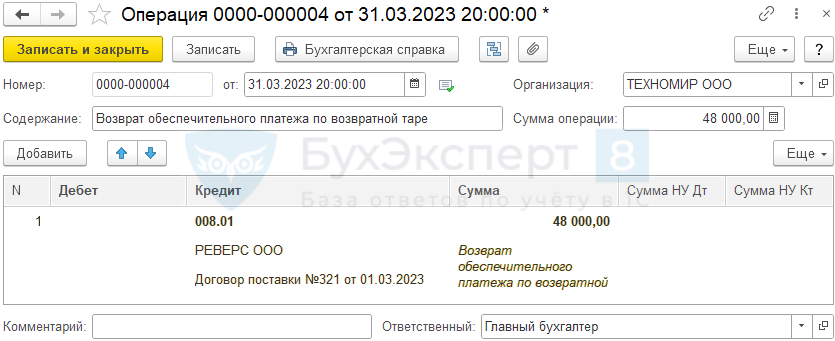

Шаг 3. Спишите документом Операция, введенная вручную вид операции Операция в разделе Операции с забалансовых счетов:

- 008.01 — полученный обеспечительный платеж;

- 012.02 — тару, выданную конкретному покупателю, не возвращенную в срок.

Учет тары в качестве запасов

Тара со сроком службы менее 12 месяцев учитывается как запасы на счетах:

- 41.03 «Тара под товаром и порожняя» — торговыми организациями;

- 10.04 «Тара и тарные материалы» — производственными организациями.

Вид номенклатуры в карточке — Возвратная тара. ![]() PDF

PDF

В остальном схема учета аналогична учету тары как несущественного актива.

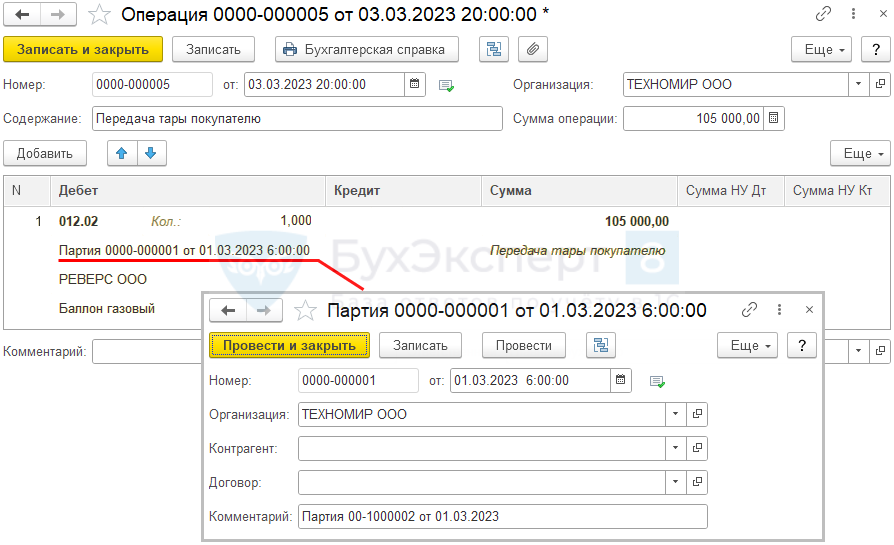

Учет тары в качестве основных средств

Тару, учитываемую как основное средство, примите к учету в обычном порядке.

Передачу тары покупателю отразите документом Операция, введенная вручную в разделе Операции.

В документе укажите:

- Дебет — 012.02 «Возвратная тара у покупателя»:

- Субконто 1 — создайте Партию вручную;

- Субконто 2 — покупатель, выбирается из справочника Контрагенты;

- Кол. — количество переданной тары;

- Сумма — залоговая стоимость тары.

Возврат тары отразите обратной проводкой.

Остальные операции учитываются аналогично схеме, описанной выше.

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете