Источник: Федеральный закон от 07.06.2025 N 144-ФЗ

Информация для: работодателей и работников

1 сентября 2025 года вступят в силу поправки к ст. 135 ТК РФ — в ней появится новая часть 3, которая вводит ограничения на применение депремирования сотрудников за дисциплинарные проступки.

Содержание

Действующие правила

Сейчас закон не ограничивает работодателя ни в размере депремирования, ни в сроках, в которые оно может применяться. Поэтому он, например, может прописать в ЛНА условие о том, что размер депремирования составляет 100% ежемесячной премии на весь срок действия наказания.

Такой подход признан Постановлением КС от 15.06.2023 N 32-П неправомерным, поскольку позволяет произвольно уменьшать зарплату работника при неснятых дисциплинарных взысканиях, и было решено внести изменения в законодательство.

Новые правила

С 01.09.2025 лишить сотрудника можно будет только премии, начисленной за месяц, в котором применено дисциплинарное взыскание. При этом размер месячной заработной платы не может уменьшиться более чем на 20%.

Получите понятные самоучители 2026 по 1С бесплатно:

Пример

Оклад сотрудника — 50 тыс. руб., ежемесячная премия — 50 тыс. рублей. В августе работнику объявлен выговор за дисциплинарный проступок и принято решение о депремировании.

Работника можно лишить премии за август в размере:

(50 тыс. руб. + 50 тыс. руб.) х 20% = 20 тыс. руб.

Новый порядок депремирования применяется только к регулярным премиям, которые являются частью зарплаты, а вот к разовым премиям — нет.

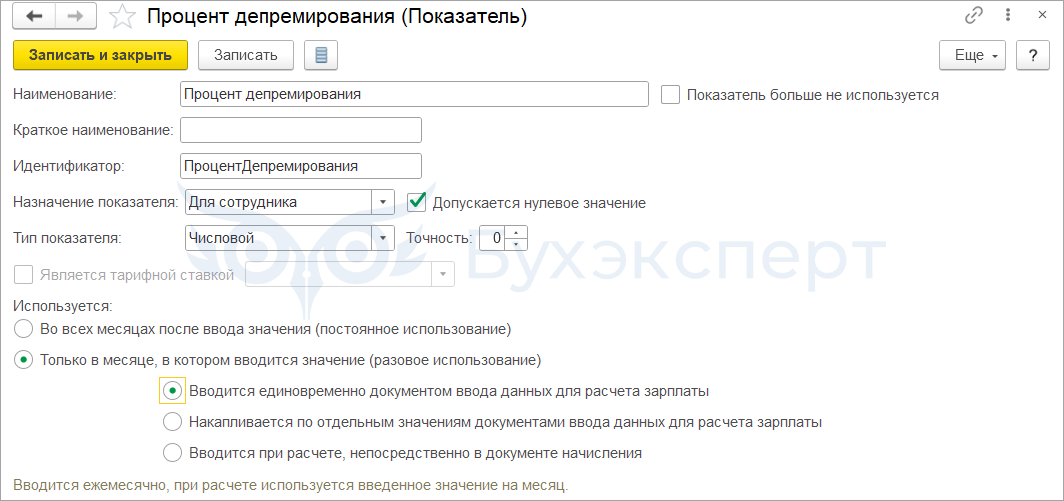

Показатель процента депремирования можно включить в формулу начисления премии. Например, в самом простом виде формула премии может выглядеть так:

СуммаПремии * ВремяВДняхЧасах/НормаДнейЧасов * (1-ПроцентДепремирования/100)

Где ПроцентДепремирования – это разовый пользовательский показатель (Настройка – Показатели расчета зарплаты) для сотрудника - Настройка формулы расчета и показателей в ЗУП 3.1

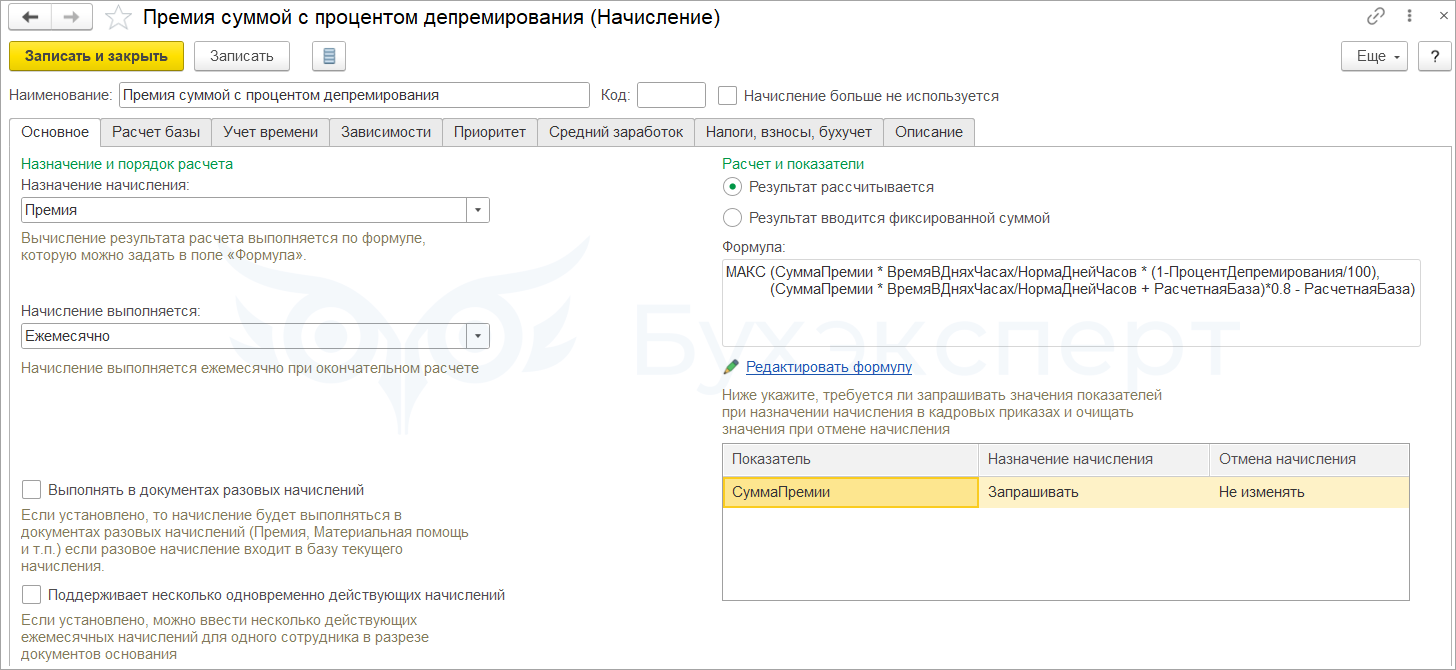

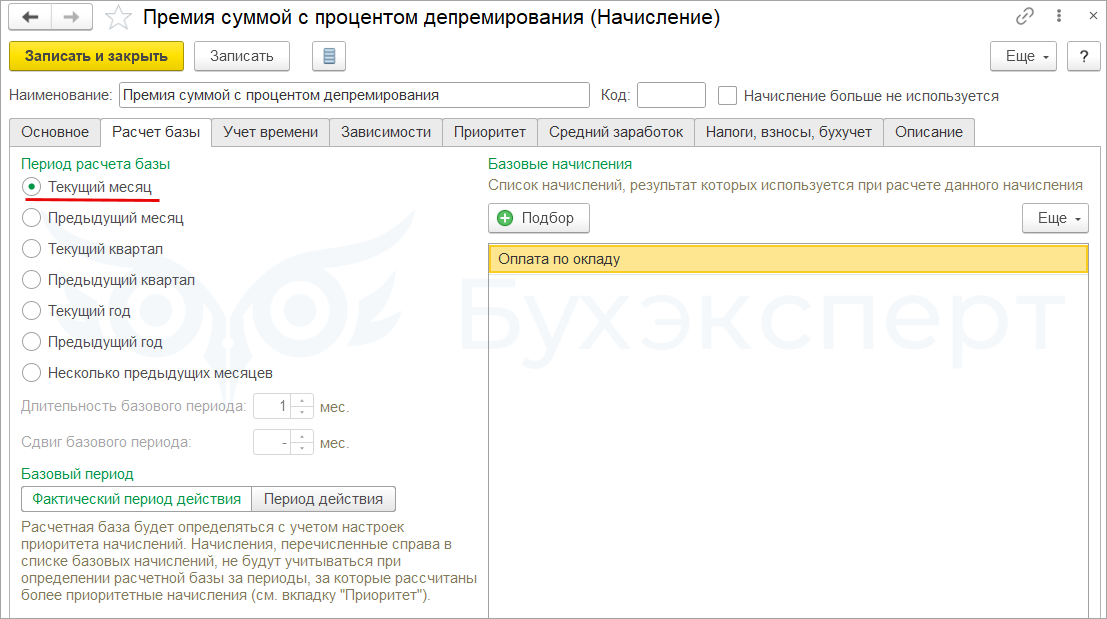

Если регулярная премия рассчитывается в документе Начисление зарплаты и взносов – проверку на ограничение размера депремирования можно предусмотреть в формуле премии с помощью показателя Расчетная база. Тогда формула будет выглядеть так:

МАКС (СуммаПремии * ВремяВДняхЧасах/НормаДнейЧасов * (1-ПроцентДепремирования/100), (СуммаПремии * ВремяВДняхЧасах/НормаДнейЧасов + РасчетнаяБаза)*0.8 - РасчетнаяБаза)

В качестве Расчетной базы нужно будет указать список начислений, которые составляют заработную плату сотрудника.

Подробнее о настройках ежемесячной премии - в статье Настройка ежемесячной премии в ЗУП 3.1

Вместо того, чтобы депремировать сотрудника, можно премировать его только за фактические результаты работы. Например, считать премию процентом от выручки или за достижение заданных показателей. Как это сделать, разобрали в статье Примеры настроек различных формул и показателей в ЗУП 3.1 на примере премий.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

С сентября 2025 все премии будут разовыми и начисляться по приказу руководителя, только и всего.

Здравствуйте! При депремировании размер месячной заработной платы не может уменьшиться более чем на 20%. В размер месячной заработной платы могут входить, кроме оклада (сдельного заработка) и ежемесячной премии, еще и различные надбавки и доплаты (например, районный коэффициент, доплата за вредные условия труда, доплата за гос.тайну, доплата за совмещение должностей, разовая премия и т.д.). Их тоже нужно учитывать при проверке на ограничение размера депремирования?

Добрый день! Под «месячной заработной платой» понимается оклад и плановые начисления (доплаты, ежемесячные премии, надбавки и т.д.). Их необходимо будет учитывать при расчете ограничения размера депремирования.

Добрый день! А если в месяце депремирования начислены отпускные , больничный лист (3 дня за счет работодателя) или другие оплачиваемые неявки, то их тоже будем учитывать при расчете ограничения депремирования?

Добрый день! Для расчета используются именно плановые начисления, которые рассчитываются ежемесячно, например надбавка за вредные условия труда. Отпуска и больничные к плановым начислениям не относятся.

Добрый день. Ежемесячная премия рассчитывается от оклада, тарифной ставки. Если в расчетную базу добавить все надбавки (за вредность, бригадирство, вечерние и ночные часы, переработки, работу праздничные и выходные дни), то ежемесячная премия будет по такой формуле будет рассчитываться от оклада с учетом всех надбавок?

Здравствуйте! Да, если в расчетную базу добавить все надбавки оклад, то именно от этой суммы и будет рассчитываться премия

Т.е. придется всё вручную считать — оклад, премия и надбавки. Потом от них 20% и депремировать на на эту сумму.

Мы все таки рекомендовали прописать не условия депремирования, а премию от выполнения показатель. В таком случае не нужно будет 20% высчитывать.

Добрый день!

А если у нас в компании «оклад» и «надбавка за сложность и напряженность» (что в реальности как оклад и премия), то распространяется ли на них это условие или другое название — другие правила?

Здравствуйте! Хотела бы обратить Ваше внимание, что вопрос по части методологии. Лучше обратиться к аудиторам за точными разъяснениями. Так же уточнить правила в положении об оплате труда. Нужно еще обратить внимание входит ли штатное расписание данная надбавка.