Собрали для вас наши июльские темы, проработав которые, вы можете быть уверены — ваши знания актуальны + заработать 500 бонусных баллов (для этого нужно пройти финальный тест на этой странице)!

Содержание

- 1. Отмена выделения долей РК и СН из среднего заработка – главная «запара» месяца

- 2. Корректировка ОКЗ в мероприятиях трудовой деятельности по требованию СФР – «откуда не ждали»

- 3. Важные дела и что перенастроить в 1С:ЗУП 3.1 по итогам июля

- 4. Изменения релизов 1С:ЗУП 3.1

- 5. НДФЛ — топ изменений и ошибок

- 6. Еще ошибки в 1С:ЗУП 3.1 про которые мы писали в июле

- 7. ТОП-вопросов по отпускам

- 8. Суммированный учет в 1С:ЗУП 3.1 от А до Я

- 9. Как правильно вести учет в 1С:ЗУП 3.1 – новые статьи июля

- 10. Что нового в доработках от Бухэксперт для 1С:ЗУП 3.1

- 11. Зарплатная отчетность за 1 полугодие 2025

- 12. Законодательные новости июля

- Дополнительные эфиры для подписчиков раздела ЗАКОНОДАТЕЛЬСТВО

- Оставайтесь с Бухэксперт – что будет в АВГУСТЕ 2025

- Финальный тест

1. Отмена выделения долей РК и СН из среднего заработка – главная «запара» месяца

В июне ФНС поменяла мнение – доли РК и СН с выплат по среднему заработку теперь не выделяем. Нужно не только перенастроить текущие расчеты, но пересчитать НДФЛ с начала года, а потом еще и подать корректировку 6-НДФЛ.

По этой теме провели 2 внеплановых спец.эфира, и написали несколько статей. Если еще не выполнили перерасчет, то смотрите записи эфиров и действуйте по чек-листу, который мы собрали для вас.

👉 Чек-лист темы1. Посмотрите записи спец.эфиров по отмене долей РК и СН

Первый эфир проводили еще до того, как 1С выпустила специальный инструмент для переброски долей РК и СН на основную налоговую базу, поэтому рассматривали вариант ручной переброски доходов и НДФЛ. Оптимально переброску выполнять все-таки с использованием спец.инструмента, поэтому рекомендуем смотреть сразу второй эфир. Однако, первый все равно оставляем в чек-листе, так как там хорошо разобрана методология и отдельные вопросы, например, почему может не получится убрать в архив начисления «с долями».

🔵 Методика перерасчета НДФЛ, выполнение перерасчета без использования спец.инструмента от 1С:

🔵 Перерасчет НДФЛ в связи с отменой долей РК и СН и с использованием спец.инструмента от 1С:

2. Измените настройки для отмены долей РК и СН и выполните перерасчет НДФЛ

В этом вам помогут наши подробные публикации со скриншотами. Действуйте по пунктам.

- Перенастроить начисления, чтобы рассчитывать новые отпуска и командировки без выделения долей РК и СН

- Перебросить доход, исчисленный и удержанный НДФЛ с РКСН на основную налоговую базу

- Пересчитать НДФЛ после переброски долей РК и СН и сформировать корректирующие 6-НДФЛ

- В случае необходимости подать корректирующие уведомления по НДФЛ

- Обратиться в ФНС для ускорения камеральной проверки корректирующей 6-НДФЛ

После подачи уточненки из-за пересчета РКСН налоговая сразу списывает доначисленный НДФЛ с ЕНС, но не возвращает излишне уплаченное по другому КБК. Все упирается в камеральную проверку — а это до 3 месяцев ожидания.

Оказывается, можно не ждать, когда закончится срок камералки! По опыту подписчиков, если позвонить в свою ИФНС и попросить ускорить зачет, инспекторы часто идут навстречу — некоторые делают это прямо во время разговора.

3. Используйте полезные кейсы по отдельным ситуациям после отмены долей РК и СН

🔍 Как перерассчитать отпуск в связи с начислением годовой премии, после отмены долей РК/СН, если изначально отпуск был рассчитан с долями

Сложность заключается в том, что если первичный отпуск был рассчитан с долями, а в документе-исправлении расчет идет уже без долей РК и СН, то суммы из документа-исправления некорректно «ложатся» в учет по НДФЛ.

Мы предлагаем либо исправлять отпуск с использованием начислений с долями и затем выполнять «стадартную» переброску доходов и НДФЛ с РКСН на основную налоговую базу, либо исправлять отпуск с начислениями «без долей», а затем выполнять переброску с помощью специальной вкладки типовой обработки от 1С.

- Как выполнить перерасчет с использованием начислений с долями – см. Перерасчет отпускных в ЗУП 3.1 после отмены долей РК и СН

- Исправление с начислениями «без долей» РК и СН рассмотрено на Поддерживающем эфир ЗУП за июль — изменения и ответы на вопросы

Для доступа к разделу авторизируйтесь на сайте.

2. Корректировка ОКЗ в мероприятиях трудовой деятельности по требованию СФР – «откуда не ждали»

СФР разослал уведомления о несоответствии кода ОКЗ в давно сданных мероприятиях трудовой деятельности. Как отвечать? Если Вы считаете, что ОКЗ в ранее переданных мероприятиях был выбран верно — направьте в СФР ответ с обоснованием, что выбранный код соответствует фактическим трудовым функциям сотрудника. Если Вы согласны, что ОКЗ был указан некорректно — отправьте корректирующие сведения о трудовой деятельности, используя предложенный чек-лист.

👉 Чек-лист темы

- Зарегистрируйте изменение кода ОКЗ в ранее поданных сведениях при помощи документа Регистрация трудовой деятельности

- Заполните и отправьте корректирующий документ Сведения о трудовой деятельности:

- для мероприятий, начиная с 2023 года доп. действий не потребуется — заполняйте и отправляйте документ текущей датой

- для более ранних мероприятий, придется «поиграться» с датой мероприятия, чтобы отправить сведения в правильном формате

- Исправьте текущую Трудовую функцию сотрудника — укажите в ней корректный код ОКЗ

Подробная инструкция со скриншотами:

Видеоразбор:

Для доступа к разделу авторизируйтесь на сайте.

Получите понятные самоучители 2025 по 1С бесплатно:

3. Важные дела и что перенастроить в 1С:ЗУП 3.1 по итогам июля

В июле обновился реестр МСП, изменилась ставка рефинансирования, поменялся БИК у некоторых отделений Сбербанка, началась отправка формы ЕФС-1 через Единую цифровую платформу (ЕЦП), обновились сертификаты уполномоченного лица СФР и формат обмена СЭДО, а также подошел срок подачи документов в СФР на финансирование предупредительных мер по травматизму.

Что в связи с этим нужно сделать, и какие изменения внести в настройки 1С:ЗУП 3.1 по итогам июля – проверяйте по чек-листу.

👉 Чек-лист темы

- Проверить, включена ли организация в обновленный реестр МСП, чтобы применять пониженные тарифы страховых взносов. Если право на пониженный тариф потеряно – изменить тариф страховых взносов.

- Проверить значение ставки рефинансирования с 28.07.2025. Если значение не актуально – подгрузить классификаторы.

- Проверить и при необходимости исправить БИК в зарплатных проектах Сбербанка и банковских счетах сотрудников.

- Обеспечить отправку ЕФС-1 через ЕЦП:

— если отправка отчетности в СФР производится от лица уполномоченного представителя, то убедиться, что имеется оформленная МЧД с включенным полномочием SFR_000001. Если такой МЧД нет, то ее необходимо оформить

— обновить программу до релизов ЗУП 3.1.30.225 / 3.1.34.33- Если используется прямой обмен СЭДО (не через 1С:Отчетность), то проверить, установлены ли новые сертификаты СФР

- Перейти на новую спецификацию СЭДО 2.45 – обновить программу до релизов ЗУП 3.1.30.230 / 3.1.34.40.

- Подать документы в СФР на финансирование предупредительных мер по травматизму.

Для доступа к разделу авторизируйтесь на сайте.

4. Изменения релизов 1С:ЗУП 3.1

26 июня вышли релизы ЗУП 3.1.30.225 / 3.1.34.33, в которых появилось довольно много интересных возможностей – это и учет дней для отгулов, возможность учесть заработок предыдущих страхователей для расчета НДФЛ с коменсаций при увольнении, перерасчет НДФЛ не только для сотрудников и др.

07-08 июля разработчики выпустили внеочередные версии ЗУП 3.1.30.230 / 3.1.34.40, в которых поддержали отмену долей РК и СН, а также СЭДО новой спецификации 2.45.

Проверьте по чек-листу, в курсе ли вы всего, что появилось в 1С:ЗУП 3.1.

👉 Чек-лист темыВидеоразбор всех изменений:

1. Реализован учет дней, за которые предоставлен отгул (ЗУП 3.1.30.225 / 3.1.34.33)

В документе Отгул теперь можно указать, за какой ранее отработанный день предоставляется день отдыха.

Как это сделано:

Разработчики добавили новый регистр Данные об использовании отгулов

- При проведении документа Работа в выходные и праздники, в регистр записывается информация об отработанном дне

- Когда оформляется Отгул, выбранный день списывается из регистра

Таким образом, в этом регистре мы можем видеть остатки отработанных, но еще не отгулянных дней и контролировать сроки предоставления отгула.

К сожалению, разработчики не сделали типовой отчет, чтобы проверить остатки неотгулянных дней. Поэтому мы подготовили свой отчет — на основе Универсального отчета

Изменился и расчет компенсации отгулов при увольнении. Раньше стоимость дня/часа определялась на дату увольнения, а теперь — стоимость дня/часа берется на 1-е число месяца, в котором была работа в выходной.

❌ Однако новый подход к расчету все-таки остается не точным🙁

Согласно ст. 153 ТК РФ, компенсация должна рассчитываться из стоимости дня/часа, действовавшей на момент работы в праздник. Сейчас программа не учитывает изменения в оплате труда, которые могли произойти в течение месяца. В результате суммы компенсации могут быть завышены или занижены.

Подробное описание:

2. В документе Увольнение появилась возможность учесть заработок предыдущих страхователей в среднем СФР — для определения необлагаемого НДФЛ лимита сумм компенсаций

Реализация довольно стандартная — добавили флажок Учитывать заработок предыдущих страхователей. Также появился переключатель Источник среднего, и можно подтянуть в расчет данные из Ответа на запрос о заработке СФР.

Подробное описание:

3. Документ Перерасчет НДФЛ теперь умеет пересчитывать НДФЛ физлиц, не являющихся сотрудниками организации

Подробное описание:

4. Расширен перечень статистических отчетов, которые можно сформировать в разрезе регистраций в органе статистики: добавлены формы 57-Т, 1-Т(проф) и др.

Подробное описание:

5. Реализовано применение вычета по НДФЛ с кодом 406 для договоров ГПХ

6. В документе Заявка на закрытие лицевых счетов появилась возможность добавлять сотрудников по кнопке Подбор

Подробное описание:

7. Переход на новую спецификацию СЭДО версии 2.45

- По пособию по уходу за ребенком до 1,5 лет и единовременному пособию при рождении теперь выгружается пол ребенка (для документов Исходящее сообщение о страховом случае и Ответ на запрос СФР)

- Обновлен алгоритм заполнения периодов приостановки трудового договора (для документов Запрос СФР для расчета пособий и Ответ на запрос СФР для расчета пособий)

- Появилась возможность запрашивать в СФР данные о заработке сотрудника за 2015-2016 годы

- Изменена выгрузка признака места работы в Заявлении в СФР о возмещении выплат родителям детей-инвалидов

Подробное описание:

8. Обработка для перевода долей РК/СН на основную налоговую базу

Где найти: Налоги и взносы → Сервис → Уточнение учета НДФЛ по налоговым базам при отмене долей РК и СН

Подробное описание:

9. Доработка документа Операция учета НДФЛ

- Можно указывать любое подразделение (не только обособленное).

- Добавлено поле Документ-основание для доходов и исчисленного налога

Подробный разбор:

Для доступа к разделу авторизируйтесь на сайте.

5. НДФЛ — топ изменений и ошибок

В июле подвели промежуточные итоги после полугода «штормов» с НДФЛ в 1С:ЗУП 3.1. Проверяйте себя по чек-листу, все ли и изменения и топовые ошибки по НДФЛ вы знаете и учитываете в повседневной работе.

👉 Чек-лист темы🔴 Топ изменений и ошибок по НДФЛ 2025

- Изменения по НДФЛ, если вычет предоставили задним числом

- Ошибка в сумме выплаты, если вычеты внесли после аванса, перед расчетом зарплаты

- Новые вычеты НДФЛ по долгосрочным сбережениям

- Обложение НДФЛ выплат при увольнении

- Неправильный расчет НДФЛ по прогрессивной шкале

- Проблемы с вычетами НДФЛ из-за последовательности документов

- Как проверить учет по НДФЛ перед составлением 6-НДФЛ

Подробный разбор:

- Топ изменений и ошибок по НДФЛ 2025 (видео из эфира НДФЛ: летняя жара 2025: исправление ошибок и долей РКСН перед отчетностью)

Публикации на Бухэксперт:

- Вычеты за прошлые месяцы отражаются в ЗУП 3.1 месяцем перерасчета НДФЛ (ЗУП 3.1.30.178/3.1.32.66)

- Вычеты НДФЛ по долгосрочным сбережениям (ЗУП 3.1.30.197 / 3.1.33.19)

- Типовая настройка для расчета НДФЛ и взносов компенсаций при увольнении по правилам 2025 (ЗУП 3.1.30.197 / 3.1.33.19)

- Реестр ошибок по НДФЛ 2025

- Ошибка в ЗУП 3.1 если зарплата за месяц меньше аванса

- Ошибка в ЗУП 3.1 — если НДФЛ с зарплаты меньше НДФЛ с аванса

- Ошибка по НДФЛ в ЗУП 3.1 при увольнении внутреннего совместителя

- Ошибка зачета НДФЛ с зарплаты «патентников»

- Неправильный расчет НДФЛ в ЗУП 3.1, если отпуск (межрасчетный доход) выплачивается в начале месяца (до выплаты зарплаты за прошлый месяц)

❌ Ошибка в ЗУП 3.1 — некорректное отображение документа-основания в НДФЛ

В релизах 3.1.30.230 / 3.1.34.40 в документе Операция учета НДФЛ появилась возможность указать документ-основание для доходов и исчисленного налога. Это поле заполняется при переброске долей РС/СН специальной обработкой.

Однако для исчисленного налога документ-основание отражается неверно. Вместо документа-основания (например, Отпуск) отображается сама Операция учета НДФЛ

Ошибка уже исправлена патчем EF_60024121

Подробное описание:

❌ Ошибка в ЗУП 3.1 – если НДФЛ с зарплаты за вторую половину месяца отрицательный, сумма к выплате ошибочно завышается

Если НДФЛ за вторую половину месяца оказался отрицательным, то этот налог не должен увеличивать сумму к выплате. Для этого отрицательный налог должен попасть на вкладку Корректировка выплаты. Однако этого не происходит и в Ведомость подтягивается завышенная сумма.

Как обойти: заполните Корректировку выплаты вручную.

Подробное описание:

❌ Ошибка в ЗУП 3.1 — если НДФЛ с зарплаты меньше НДФЛ с аванса

Мы доработали публикацию по ошибке, когда НДФЛ с зарплаты оказался меньше, чем НДФЛ с аванса, и в результате возникло расхождение НДФЛ в БУ и НУ.

Эта ситуация официально не признана ошибкой, но она создает проблемы в учете и при подготовке отчетности. Поэтому мы рекомендуем отлавливать такие разницы сразу.

Разобрали исправление на примере 2025 года, более подробно рассмотрели оба способа исправления и добавили пункт о том, как обойти неверное заполнение ведомостей.

Подробное описание:

❌Ошибка в ЗУП 3.1 – неправильно считается НДФЛ с компенсации при увольнении, если ее сумму исправили вручную

Ошибка исправлена в ЗУП 3.1.30.230 / 3.1.34.40

Если в Увольнении вручную поменять сумму компенсации (выходного пособия или компенсации по соглашению сторон), то ЗУП ошибочно начисляет НДФЛ по коду 2014, даже если компенсация полностью не облагается.

Как исправить?

- Обновиться до ЗУП 3.1.30.230 / 3.1.34.40 и перепровести документ Увольнение

Если нельзя обновить – вручную скорректировать через Перенос данных. Добавить минусовую строку в регистре доходов НДФЛ.

Подробное описание:

Для доступа к разделу авторизируйтесь на сайте.

6. Еще ошибки в 1С:ЗУП 3.1 про которые мы писали в июле

Не только в НДФЛ встречаются ошибки. В июле мы писали еще про 2 ошибки, которые выявили и расследовали по обращениям наших подписчиков. В 1С ошибки мы зарегистрировали, но пока они не исправлены.

📋 Список ошибок❌ Ошибка в ЗУП 3.1 — исключаемые дни отпуска по БиР отражаются в табеле с кодом «Р»

Сотрудница уходит в отпуск по БиР позже даты начала больничного. Ошибка проявится, если дни работы на больничном отражаем на вкладке Оплата как исключаемый период.

❌Ошибка в ЗУП 3.1 – при доначислении доходов в Разделе 2 ЕФС-1 доходы и взносы отражаются в разных месяцах

Ошибка проявляется, если в документе Перерасчет страховых взносов реквизит Месяц получения дохода отличается от Месяца регистрации в шапке документа.

Именно так мы заполняем документ Перерасчет страховых взносов при доначислении дохода. И это корректно отражается в РСВ, но в ЕФС-1 Раздел 2 вызывает ошибку ☹️

Подробное описание:

❌ Ошибка в ЗУП 3.1 — неправильно считаются взносы, если сумму выходного пособия поправили вручную

Ошибка проявляется, если в документе Увольнение вся сумма выходного пособия не облагается взносами и при этом ее уменьшили вручную.

Скидка по взносам не уменьшается автоматически и будет предоставлена в завышенном размере. В результате при следующем расчете зарплаты ошибочно пересчитаются взносы.

Как исправить:

В документе Увольнение на вкладке Начисления:

- Включите видимость скидки по кнопке Показать подробности расчета

- Вручную скорректируйте Скидку по взносам — установите сумму

Подробное описание:

7. ТОП-вопросов по отпускам

Больше всего вопросов летом нам задают по учету отпусков в 1С:ЗУП 3.1. Нюансов там хватает. Как всегда ТОП-вопросов подписчиков разбираем на ежемесячных поддерживающих эфирах. Проверьте по чек-листу ответы на все ли вопросы вам известны.

👉 Чек-лист темы🔵 ТОП-вопросов по отпускам

- Какой месяц указывать в шапке документа Отпуск

- Три варианта расчета, если отпуск начисляется в следующем месяце

- Почему индексация была, а в расчете отпускных ее нет

- Как быстро сделать перерасчет отпускных с использованием обработки от Бухэксперт

- Выплата отпускных до зарплаты – вечная проблема с НДФЛ

Вопросы по отпускам разобраны на эфире:

Для доступа к разделу авторизируйтесь на сайте.

8. Суммированный учет в 1С:ЗУП 3.1 от А до Я

Суммированный учет рабочего времени — одна из самых сложных тем, которая всегда собирает аншлаг. Во-первых, в ней много законодательных «дырок». Во-вторых, реализация в 1С:ЗУП 3.1 не простая. Вот расчет переработок вроде бы есть, но как он производится — часто понять не возможно, а расчет недоработок и вовсе не автоматизирован. На июльском эфире постарались закрыть все вопросы. У кого есть суммированный учет – проверяйте, все ли особенности знаете, а если где-то пробел – смотрите запись эфира.

👉 Чек-лист темыЧто разбирали по этой теме на эфире:

- Понятие суммированного учета и настройка сменных графиков

- Когда нужно вводить суммированный учет и как определить учетный период

- Варианты учета времени при сменной работе

- Как настроить сменный график в ЗУП ПРОФ

- Дополнительные возможности по настройке сменных графиков в ЗУП КОРП

- Как в настройках графика выбрать норму для расчета переработок

- Расчет зарплаты и среднего заработка при суммированном учете

- Как настроить оплату за отработанное время – варианты расчеты нормы времени за месяц

- Особенности оплаты работы в праздник при переходящих сменах

- Нюансы расчета оплаты по среднему заработку

- Как рассчитать оплату по среднечасовому заработку, если на время командировки сотрудник переведен на пятидневку

- Учет и оплата переработок по итогам учетного периода

- Как определяется норма и отработанное время для расчета переработок

- Как рассчитываются часы переработки, если сотрудник в учетном периоде переводился на обычный график

- Как проверить расчет часов переработки

- Как определить, какие часы должны быть оплачены в полуторном размере, а какие в двойном

- Учет и оплата недоработок по итогам учетного периода – авторская методика от Бухэксперт

- Настройки для Универсального отчета для проверки суммированного учета:

- Неявки по уважительным причинам в учетном периоде

- Норма часов по графику за период

- Периоды работы на графиках суммированного учета

- Расчет часов недоработки при суммированном учете

Где посмотреть подробный разбор:

Для доступа к разделу авторизируйтесь на сайте.

9. Как правильно вести учет в 1С:ЗУП 3.1 – новые статьи июля

В июле мы выпустили статьи про дистанционных работников, диспансеризацию, выплаты при увольнении и резервы на вознаграждения по оплате труда. Проверьте, не пропустили ли вы какую-то интересную для вас статью.

👉 Чек-лист темыДля доступа к разделу авторизируйтесь на сайте.🔵 Дистанционные работники в ЗУП 3.1

Доработали публикации по дистанционной работе: проверили актуальность на 2025 год и дополнили подробными текстовыми конспектами.

Обновленные публикации:

- Учет сотрудников на дистанционной работе в ЗУП 3.1

- Как в ЗУП 3.1 массово перевести сотрудников на удаленку

- Рассылка документов для перевода на дистанционную работу в ЗУП 3.1

- Особенности учета дистанционщиков в северных районах в ЗУП 3.1

Еще больше публикаций по теме найдете в рубрике 👉 Работники — дистанционщики

🔵 Диспансеризация в ЗУП 3.1

Обновили статью по оплате дней диспансеризации.

Разобрали пошаговый алгоритм настройки и оплаты:

- Шаг 1. Создать вид времени Диспансеризация

- Шаг 2. Создать начисление для оплаты дней диспансеризации

- Шаг 3. Зарегистрировать документ Отсутствие с сохранением оплаты

А также рассказали, как отразить дни диспансеризации в Подразделе 1.2 ЕФС-1.

🔵 Исправлены ошибки по списанию резервов у уволенных сотрудников

На майском Поддерживающем эфире мы рассказывали, что в релизах 3.1.30.197 / 3.1.33.19 разработчики исправили ошибки по резервам по оплате труда. В частности, исправлены критичные ошибки по списанию резерва у уволенных сотрудников. В результате существенно поменялось поведение программы (в лучшую сторону 😉)

В июле мы переработали наши публикации в соответствии с новым механизмом.

🔵 Выплаты при увольнении по сокращению — полный разбор

Полностью переработали статью о выплатах при сокращении штата! Теперь в ней — подробное руководство по расчету компенсаций, налогообложению и настройке в ЗУП с учетом изменений 2025 года.

Какие выплаты разобрали?

- Выходное пособие

- Компенсация за неотработанные дни при увольнении — В ЗУП КОРП для этого начисления есть типовой механизм, в ПРОФ и Базовой потребуется настроить начисление с нуля

- Единовременная компенсация в размере 2-кратного среднемесячного заработка — как начислить взамен выплат среднего месячного заработка за период трудоустройства

- Сохраняемый заработок на период трудоустройства

10. Что нового в доработках от Бухэксперт для 1С:ЗУП 3.1

В чек-листе приводим список настроек отчетов и наших разработок, которые мы дорабатывали в июле. Проверьте, что скачали их все, чтобы использовать вашу подписку на 100%!

💻 Изменения в доработках за июль 2025⚙️Внешний отчет для расшифровки показателей 6-НДФЛ

Добавили возможность формировать отчет по правилам корректировочного 6-НДФЛ.

6-НДФЛ внутри года формируется по-разному в зависимости от того, первичный отчет или корректировочный. Раньше наш отчет формировался только по правилам первичного 6-НДФЛ, теперь в нем появился флажок Корректировка.

Также в отчет добавлена информация о версии отчета и ссылка для проверки обновлений.

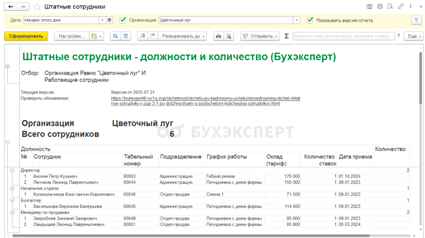

⚙️Штатные сотрудники по должностям с подсчетом количества сотрудников

Как узнать, сколько сотрудников занимают конкретную должность по всем подразделениям организации?

Типовой отчет Штатные сотрудники в 1С показывает данные по подразделениям без детализации и итогов.

Мы донастроили свою версию с удобной аналитикой по должностям.

В отдельной колонке Количество выводится итог по должности — количество сотрудников, занимающих конкретную должность.

⚙️Численность сотрудников по должностям с кодами ОКЗ и ОКПДТР

В отчете отражается список должностей по компании с кодами ОКЗ и ОКПДТР, а также численность сотрудников по каждой должности.

Отчет пригодится:

- для проверки кодов ОКЗ в отчете ЕФС-1 подраздел 1.1

- при подготовке статистической отчетности – например, формы 57-Т

- для проверки, соответствуют ли коды ОКЗ и ОКПДТР названиям должностей и действующему классификатору

⚙️В отчеты для анализа НДФЛ и страховых взносов от Бухэксперт добавили контроль версий

Мы унифицируем донастроенные отчеты от Бухэксперт:

- добавили в шапку отчетов номер версии отчета и ссылку на статью, где можно проверить обновление отчета и почитать подробное описание

- добавили в настройки отчетов флажок Показывать версию отчета, который позволяет отключить вывод этих полей - для экономии места на экране

- унифицировали название xml-файлов c настройками — теперь в названии всех файлов указываются номер версии и базовый отчет, куда нужно загружать настройку

11. Зарплатная отчетность за 1 полугодие 2025

Надеемся, что вы уже успешно сдали все отчеты! Отчетная ЗУП-кампания за 1 полугодие прошла практически без сюрпризов, если не считать отмены выделения долей РК и СН. Предлагаем вам проверить, что вы учли все нюансы формирования 6-НДФЛ, РСВ и разд.2 ЕФС-1. Их мы разбирали на наших эфирах по отчетности.

👉 Эфиры и публикации по ЗУП-отчетности за 1 полугодие 20256-НДФЛ за 1 полугодие 2025 в 1С:ЗУП 3.1

Что разобрали на эфире:

- Правила и схемы заполнения 6-НДФЛ

- Порядок сдачи 6-НДФЛ и состав отчета

- Правила заполнения Раздела 1 6-НДФЛ

- Правила заполнения Раздела 2 6-НДФЛ

- Правила заполнения Приложения 1 6-НДФЛ

- Зарплату за июнь выплатили в июле - что с 6-НДФЛ

- Натуральные доходы, подарки и мат. выгода - как отразить в 6-НДФЛ

- Проверка 6-НДФЛ

- Как подготовиться к 6-НДФЛ за 1 полугодие

- Чек-лист по проверке 6-НДФЛ

- Проверка титульного листа 6-НДФЛ

- Проверка состава страниц Разделов 1 и 2 6-НДФЛ

- Чек-лист по проверке Раздела 2 6-НДФЛ

- Проверка доходов в Разделе 2 6-НДФЛ

- Проверка исчисленного НДФЛ в Разделе 2 6-НДФЛ

- Ошибка в 6-НДФЛ, если доходы сотрудника превысили 2,4 млн руб. и относятся к разным ИФНС

- Неправильно пересчитывается НДФЛ из-за имущественного вычета у сотрудников с доходами в разных ИФНС

- Проверка удержанного НДФЛ и возвратов налога в Разделе 2 6-НДФЛ

- Проверка неудержанного НДФЛ (стр. 170)

- Почему в стр. 170 6-НДФЛ попадает НДФЛ с мат. выгоды, подарков и натуральных доходов

- Проверка излишне удержанного НДФЛ (стр. 180)

- Что делать при ошибке в КС 1.14

- Сверка показателей Раздела 2 с 6-НДФЛ за 1 квартал

- Чек-лист по проверке Раздела 1 6-НДФЛ

- Проверка удержанного НДФЛ и возвратов налога в Разделе 1 6-НДФЛ

- Почему могут не совпадать данные Разделов 1 и 2 6-НДФЛ

- Как сверить Раздел 1 6-НДФЛ с отправленными уведомлениями

- Сверка показателей Раздела 1 с 6-НДФЛ за 1 квартал

Полная запись эфира:

🚨 Ошибка в 6-НДФЛ: КС 1.03 не сходится — что делать?

Ошибка КС 1.03 при проверке 6-НДФЛ за полугодие означает, что не выполнено равенство между:

- Стр. 020 из отчета за полугодие (НДФЛ удержанный с начала года)

- Сумма стр. 021–025 (удержано во 2 квартале) + стр. 020 из отчета за 1 квартал

Причина: Чаще всего ошибка в стр. 020 за 1 квартал — налог был заполнен неверно.

Как исправить?

Подайте корректировку 6-НДФЛ за 1 квартал.

Подробный разбор:

Отчетность по страховым взносам (РСВ, ЕФС-1) за 1 полугодие 2025 в 1С:ЗУП 3.1

Что разобрали на эфире:

- Как проверить правильность расчета страховых взносов

- Проверка формирования облагаемой базы по видам начислений

- Облагаемые и необлагаемые выплаты

- Настройка в программе вида доходов для страховых взносов

- Нюансы настройки для обложения страховыми взносами подарков

- Компенсация за задержку зарплаты

- Суточные в пределах норм и сверх норм в отчетности по взносам

- Как пересчитать начисление, если были неверные настройки по страховым взносам

- Предельная величина базы взносов

- Способы проверки расчета страховых взносов

- ЕФС-1 Раздел 2 (отчетность по взносам от несчастных случаев)

- Переход приема отчетов ЕФС-1 на ЕЦП

- ЕФС-1 Раздел 2: состав формы, порядок заполнения в ЗУП

- Численность в ЕФС-1 Разделе 2: как проверить, кого включать

- Ошибка заполнения численности по договорникам ГПХ

- Подраздел 2.1 отчета ЕФС-1 Раздела 2

- Статус инвалидности для расчета страховых взносов по несчастным случаям

- Скидка/надбавка к страховому тарифу в программе

- Изменение страхового тарифа по взносам на несчастные случаи

- СКЕ в учете страховых взносов

- Подраздел 2.3. Сведения о медосмотрах и спецоценке

- РСВ и персонифицированные сведения

- Почему важно проверять персонифицированные сведения перед составлением РСВ

- Расчет по страховым взносам: сроки сдачи, состав формы

- Среднесписочная численность в РСВ для организаций с обособленными подразделениями

- Частично облагаемые взносами выплаты при применении тарифа МСП

- Дополнительные тарифы страховых взносов за работников с льготной пенсией

- Проверка контрольных соотношений в РСВ

- Перерасчеты в отчетности по взносам

- Сторнирование данных прошлых периодов в учете взносов

- Дата подписи на титульном листе РСВ за полугодие

- Отчет для проверки взносов после перерасчетов

Полная запись эфира:

💸 Зарплата не выплачена — что делать в ЗУП 3.1 с 6-НДФЛ и отчетностью по взносам

Порядок отражения в отчетности разный:

- Для РСВ и ЕФС-1 (Раздел 2):

- начисленные суммы включаются в отчет

- ЗУП 3.1 заполняет автоматически верно

- Для 6-НДФЛ:

- невыплаченные доходы не включаются в отчет

- В ЗУП 3.1 их нужно исключить вручную

В нашей публикации рассмотрели 2 способа убрать невыплаченную зарплату из 6-НДФЛ.

Подробный разбор:

Для доступа к разделу авторизируйтесь на сайте.

12. Законодательные новости июля

Собрали для вас все законодательные новости, которые выходили у нас на сайте в июле, и сгруппировали их по темам. Проверяйте, что не пропустили ничего важного.

👉 Новости июля 2025НДФЛ

Новые разъяснения минфина по «патентному» НДФЛ: оплата патента за иностранца, уменьшение НДФЛ на авансы

Минфин выпустил новые разъяснения по НДФЛ с патентов иностранных работников.

Об обучении за счет образовательного кредита

Если обучение оплачено за счет образовательного кредита, налогоплательщик может получить социальный вычет по НДФЛ при условии, что расходы на обучение документально подтверждены (Письмо Минфина от 16.05.2025 N 03-04-05/48093).

Об оплате питания в командировке

Если работодатель возмещает командированным работникам расходы на питание, такие суммы облагаются НДФЛ, поскольку они не упомянуты в перечне доходов (ст. 217 НК РФ), освобождаемых от налога (Письмо Минфина от 16.05.2025 N 03-04-05/48139).

Облагать ли НДФЛ компенсацию расходов по найму жилья иногородним сотрудникам?

Компания компенсирует расходы по найму (аренде) жилья иногородним работникам на основании локального нормативного акта. Начислять ли НДФЛ с такой компенсации?

Начислять ли НДФЛ с оплаты медстраховки для загранкомандировок?

Работнику, направленному в служебную командировку, работодатель обязан возместить (п. 23 Положения, утв. Постановлением Правительства от 13.10.2008 N 749):

- расходы на проезд

- расходы по найму жилья

- дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные)

- иные расходы работника (с разрешения работодателя)

Страховые взносы

ФНС обновила реестр МСП по состоянию на 10 июля 2025

ФНС обновила Единый реестр субъектов малого и среднего предпринимательства.

Минтруд сохранил тарифы взносов на травматизм на 2026 год

Минтруд решил, какими будут тарифы взносов на травматизм в 2026 году — нововведений не ожидается.

Суд подтвердил: матпомощь и доплаты к детскому пособию не облагаются взносами на травматизм

Даже если сумма материальной помощи и доплаты к детским пособиям превышает 4 000 руб. в год, страховые взносы на травматизм начислять не нужно — к такому выводу пришел суд, изучая обстоятельства следующего дела.

Определено, как с 01.01.2026 Росстат будет передавать в ФНС сведения о видах деятельности

1 сентября 2025 вступят в силу поправки в Федеральный закон от 24.07.1998 N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний», освобождающие организации и ИП от ежегодного подтверждения видов экономической деятельности. Брать информацию о видах деятельности будут из ЕГРЮЛ и ЕГРИП. Сведения о видах деятельности для ЕГРЮЛ и ЕГРИП в ФНС будет передавать Росстат.

Работодатель оплатил командировочные расходы: как их отразить в РСВ?

Компания оплатила расходы командированным сотрудникам: билеты до места командировки и обратно, а также проживание в гостинице. Минфин разъяснил, что такие расходы отражаются в расчете по страховым взносам в общем порядке.

Чем грозит заказчику неполучение чека от самозанятого?

Выплаты и иные вознаграждения самозанятым, не являющимся ИП, не признаются объектом обложения страховыми взносами. Но только при условии, что самозанятый сформировал чек в приложении «Мой налог» и выдал его заказчику (ч. 1 ст. 15 Федерального закона от 27.11.2018 N 422-ФЗ «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход»»).

СФР утвердил показатели для скидок и надбавок к тарифам по травматизму – 2026. Подаем заявление до 01.11.2025

СФР утвердил основные показатели по видам экономической деятельности, которые влияют на размер тарифов (Приказ СФР от 15.05.2025 N 565). Документ вступил в силу 29.07.2025.

Подать заявление нужно не позднее 1 ноября 2025 года.

Пособия, СЭДО, взаимодействие с СФР

СФР переводит ЕФС-1 на единую цифровую платформу. Прием ЕФС-1 через ЭДОК отключат 1 августа 2025 года

СФР запланировал перевод приема формы ЕФС-1 с системы электронного документооборота компаний (ЭДОК) на Единую централизованную цифровую платформу в социальной сфере (ЕЦП).

16 июля СФР 2025 опубликовал сроки отключения приема формы ЕФС-1 через ЭДОК — это 1 августа 2025 года.

До 1 августа 2025 подайте в СФР заявление на финансовое обеспечение предупредительных мер

С 2025 года действуют новые правила возмещения затрат на предупредительные меры: поменялись сроки подачи заявлений и порядок предоставления подтверждающих документов. Обновленные правила утверждены Приказом Минтруда от 11.07.2024 N 347н. О новшествах мы рассказывали здесь.

С 17.07.2025 в документах СЭДО для единовременного пособия при рождении ребенка и пособия по уходу нужно указывать пол ребенка

СФР в телеграм группе для разработчиков СЭДО проинформировал, что 17 июля 2025 года запланировано обновление модуля по проактивным выплатам в системе СЭДО.

О коде 45 в больничном

СФР потребовал от работодателя внести код 45 в строку ЭЛН «Условия начисления» в связи с тем, что на момент наступления временной нетрудоспособности работник имел инвалидность. Работодатель требование не выполнил. Суд разъяснил: сведения об инвалидности не входят в перечень обязательной информации, представляемой работодателем в рамках электронного взаимодействия. Штрафовать за это нельзя (Постановление АС Восточно-Сибирского округа от 17.04.2025 N Ф02-353/2025).

О прекращении права на пособие при увольнении

Работодатель не уведомил СФР, что уволенный сотрудник утратил право на детское пособие до 1,5 лет, при этом вовремя подал ЕФС-1 со сведениями об увольнении. Позиция суда: работодатель не должен возмещать фонду излишне выплаченное пособие (Постановление 18-го ААС от 09.06.2025 по делу N А76-28936/2024).

Расчет зарплаты

Сотрудник задержался в командировке на выходные — оплачивать ли обратный проезд?

Работник направлен в служебную командировку на 5 дней — с понедельника до пятницы. Однако он решил задержаться на выходные, но вернулся в офис в понедельник — как и было запланировано. Должен ли работодатель оплатить затраты на обратную дорогу?

Дистанционщик живет на севере, работодатель расположен на юге — оплачивать ли проезд в отпуск?

Дистанционный сотрудник выполняет трудовую функцию по месту своего жительства в районах Крайнего Севера, а работодатель находится на юге России. Нужно ли такому сотруднику оплачивать расходы по проезду в отпуск и провозу багажа?

Об индексации зарплаты

Если при индексации заработной платы меняется оклад работника, новый размер оклада необходимо указать в дополнительном соглашении к трудовому договору. Указания коэффициента индексации недостаточно (разъяснения Роструда на сайте Онлайнинспекция.рф).

Об увольнении на больничном

Если работник увольняется по собственному желанию, будучи на больничном, период отработки на время болезни не продлевается. Период временной нетрудоспособности включается в срок уведомления об увольнении (разъяснение Роструда на сайте Онлайнинспекция.рф).

О расчетном листке на выходное пособие

Работодатель не обязан предоставлять расчетные листки при выплате среднемесячного заработка за 2 и 3 месяцы при увольнении работника по сокращению штатов. Расчетные листки выдаются в дни выплаты заработной платы, а не среднего заработка (ответ Роструда на сайте Онлайниспекция.рф).

Минтруд сообщил, на сколько планирует поднять МРОТ в 2026 году

Минтруд разработал законопроект, согласно которому минимальный размер оплаты труда (МРОТ) планируется увеличить на 20,6% до 27 093 руб. Повышение вступит в силу с 1 января 2026.

Рабочее время

Производственный календарь 2026 почти готов — как отдыхаем в следующем году?

Минтруд опубликовал проект производственного календаря на 2026 год.

Кратковременное отсутствие на работе нельзя компенсировать сверхурочкой

В Минтруд поступил вопрос. Сотрудники иногда отпрашиваются с работы по личным делам. В то же время периодически возникает производственная необходимость привлечь их к сверхурочной работе. Можно ли зачесть время сверхурочки в счет времени отсутствия на работе? И если да, то как оплачивать сверхурочную работу?

Кадровый и воинский учет

Включать ли в подраздел 1.2 ЕФС-1 длительно отсутствующего работника?

СФР разъяснил, надо ли подавать подраздел 1.2 подраздела 1 формы ЕФС-1 на работников, которые отсутствуют по невыясненным причинам более месяца.

С 1 января 2026 действует новый общероссийский классификатор профессий и должностей ОК 016-2025

01.01.2026 вступит в силу новый Общероссийский классификатор профессий рабочих, должностей служащих и тарифных разрядов (ОКПДТР) ОК 016-2025. Он заменит прежний, уже устаревший, справочник ОК 016-94, утв. Постановлением Госстандарта от 26.12.1994 N 367.

Штраф за несообщение военкомату о переезде вырос в 4 раза

В третьем, окончательном чтении одобрен законопроект, вносящий поправки в ст. 21.5 КоАП РФ «Неисполнение гражданами обязанностей по воинскому учету». Согласно поправкам, в четыре раза увеличится размер штраф за несообщение в военкомат сведений о перемене места жительства.

Об отсрочке для IT-специалистов

С 22 июля по 6 августа на Госуслугах ИТ-специалисты могут подать заявку, чтобы получить отсрочку от службы в армии в осенний призыв 2025 года. Работодатель увидит заявку в ЛК и подтвердит ее, если данные о сотруднике верны. Либо компания сама может внести его в список на отсрочку. Жители КС подают заявку до 6 сентября 2025 (информация Минцифры).

О совместительстве при вахтовом методе

Работник работает вахтовым методом (график 60/30, 11 часов в день, 6 дней в неделю). Может ли он работать по совместительству на полной ставке, если на период вахты (60 дней) находится в отпуске за свой счет по основному месту?

Нет, не может, так как не получится соблюсти условие: в течение месяца или другого учетного периода продолжительность работы по совместительству не должна превышать половины месячной нормы рабочего времени или нормы за другой период, установленной для соответствующей категории работников (разъяснение Роструда на сайте Онлайнинспекция.рф).

Иностранные работники

О квотах на иностранцев

Минтруд в этом году не собирается увеличивать квоты на иностранных сотрудников. Ведомство планирует развивать механизм организованного набора, для чего в ближайшее время внесет в Госдуму соответствующий законопроект. Приоритет — на закрытие потребностей за счет внутренних трудовых ресурсов (Интерфакс).

В какой момент подавать АДВ-1, чтобы оформить СНИЛС для ВКС?

При приеме на работу иностранца-высококвалифицированного специалиста работодателю понадобится СНИЛС. Но если его нет, придется оформить. А в какой момент работодатель должен подать документы для оформления СНИЛС: до подписания трудового договора или после вступления его в силу и получения разрешения на работу?

«Цифровой профиль мигранта» заработает 30 июня 2026 года

В. В. Путин поручил МВД создать и запустить электронный ресурс «Цифровой профиль иностранного гражданина». Срок исполнения поручения — 30.06.2026.Ресурс будет представлять базу данных об иностранных гражданах и лицах без гражданства, въезжающих в РФ и выезжающих из нее, а также пребывающих (проживающих) в РФ.

Уведомления об иностранных сотрудниках будем подавать на новом бланке с 1 сентября 2025

МВД подготовило обновленную форму уведомления о заключении трудового или гражданско-правового договора с иностранцами. Ожидается, что новый бланк начнет применяться 1 сентября 2025.

Для доступа к разделу авторизируйтесь на сайте.

Дополнительные эфиры для подписчиков раздела ЗАКОНОДАТЕЛЬСТВО

Для подписчиков раздела ЗАКОНОДАТЕЛЬСТВО мы проводим дополнительные эфиры чисто по законодательным аспектам. Если вы подписчик, то посмотрите, какие эфиры проходили у нас в июле. Здесь приводим не весь список, а только эфиры, связанные с зарплатно-кадровой тематикой.

👉 Эфиры из раздела Законодательство по зарплатно-кадровой тематикеРабота с персональными данными в 2025 году в вопросах и ответах. Законодательство

Что разобрали на эфире:

- Основные понятия 152-ФЗ «О персональных данных»

- Уведомления:

- о намерении осуществлять обработку персональных данных

- о внесении изменений в существующее уведомление.

- основные моменты при заполнении Уведомления

- Локально-нормативные акты в области обработки персональных данных

- Согласие на обработку персональных данных - виды, применение

- Уничтожение персональных данных: кто, как, в какие сроки

- Штрафы при работе с персональными данными: как минимизировать риски

- Памятка оператора персональных данных

Полная запись эфира:

Налоговая проверка от А до Я: Как защитить себя и бизнес

Что разобрали на эфире:

- Тенденции налогового контроля в 2024-2025 гг.: статистический анализ и ключевые риски.

- Анализ официальной статистики ФНС России: сокращение общего числа выездных налоговых проверок (ВНП) при увеличении их фискальной эффективности (рост среднего размера доначислений).

- Основные направления налогового администрирования:

- Выявление и пресечение схем уклонения от налогообложения (дробление бизнеса, использование «технических» контрагентов).

- Применение цифровых инструментов контроля (АСК НДС-2, АИС «Налог-3»).

- Расширение практики проведения межтерриториальных проверок в отношении групп компаний.

- Ключевые выводы для руководства: смещение фокуса контроля с поиска ошибок на доказывание умысла в действиях налогоплательщика.

- Предпроверочный анализ как основной этап налогового контроля.

- Процедура сбора и анализа информации о налогоплательщике до принятия решения о назначении ВНП.

- Инструментарий налоговых органов на данном этапе:

- Деятельность комиссий по легализации налоговой базы: порядок вызова, предмет обсуждения, правовые последствия. Рекомендации по поведению бухгалтера.

- Истребование документов и информации у контрагентов налогоплательщика в порядке ст. 93.1 НК РФ.

- Анализ «налоговых разрывов» и операций по расчетным счетам.

- Стратегическое значение этапа: превентивные меры и грамотная коммуникация с инспекцией как способ предотвращения ВНП.

- Стадии проведения выездной налоговой проверки и процедура оспаривания акта.

- Процедурные этапы ВНП: вынесение решения, допуск инспекторов, проведение мероприятий налогового контроля, составление справки.

- Мероприятия налогового контроля и рекомендации по взаимодействию:

- Допрос свидетелей: права и обязанности допрашиваемого лица (ст. 51 Конституции РФ), роль и полномочия адвоката, порядок ведения протокола допроса.

- Акт налоговой проверки: структура, анализ, выявление слабых мест в позиции налогового органа.

- Возражения на акт: установленный срок (1 месяц), юридическое значение и требования к содержанию. Данный документ является основой для формирования правовой позиции на всех последующих стадиях спора.

- Апелляционная жалоба как обязательная досудебная стадия урегулирования спора.

- Анализ базовых концепций, используемых в доказывании:

- Реальность хозяйственных операций: документальное и фактическое подтверждение исполнения сделок.

- Обоснование деловой цели: экономическая целесообразность и направленность действий на получение бизнес-результата.

- Концепция должной коммерческой осмотрительности: стандарты и регламенты проверки контрагентов.

- Обзор актуальной судебно-арбитражной практики по данным вопросам.

- Ключевые правовые позиции и аргументация в налоговых спорах.

- Анализ базовых концепций, используемых в доказывании:

- Реальность хозяйственных операций: документальное и фактическое подтверждение исполнения сделок.

- Обоснование деловой цели: экономическая целесообразность и направленность действий на получение бизнес-результата.

- Концепция должной коммерческой осмотрительности: стандарты и регламенты проверки контрагентов.

- Обзор актуальной судебно-арбитражной практики по данным вопросам.

- Процессуальные различия в деятельности ФНС и правоохранительных органов (МВД, СК).

- Различия в правовом регулировании:

- ФНС действует в рамках Налогового кодекса РФ.

- МВД и СК действуют на основании Уголовно-процессуального кодекса РФ и ФЗ «Об оперативно-розыскной деятельности».

- Различия в целях и задачах:

- Цель ФНС: установление факта неуплаты налога и обеспечение его взыскания в бюджет.

- Цель МВД/СК: выявление признаков состава преступления (ст. 199 УК РФ), установление виновных лиц (директор, учредитель, бухгалтер) и привлечение их к уголовной ответственности.

- Различия в методах и полномочиях:

- Мероприятия ФНС: допрос, осмотр, истребование документов.

- Мероприятия МВД/СК: оперативно-розыскные мероприятия (наблюдение, прослушивание), следственные действия (обыск, выемка, допрос в статусе свидетеля/подозреваемого/обвиняемого). Полномочия правоохранительных органов существенно шире и носят более принудительный характер.

- Уголовно-правовые последствия налоговых правонарушений: риски и стратегия защиты.

- Основания и процедура передачи материалов налоговой проверки в следственные органы для решения вопроса о возбуждении уголовного дела.

- Квалификация деяния по статье 199 УК РФ. Стадии уголовного преследования: доследственная проверка и предварительное следствие.

- Стратегия защиты при возникновении уголовно-правовых рисков:

- Необходимость незамедлительного привлечения адвоката, специализирующегося на защите по налоговым преступлениям. Разница правового статуса юриста и адвоката.

- Последствия для бухгалтера: риск привлечения к уголовной и субсидиарной ответственности, взыскание ущерба за счет личного имущества.

Полная запись эфира:

Договорные отношения с гражданами (особенности и риски ГПД, работы с самозанятыми, сложные вопросы трудовых отношений, особенности работы с ИП и т.п.). Законодательный обзор

Что разобрали на эфире:

- Трудовые отношения

- грамотно составленный договор – залог налогового счастья

- регулирование труда и его оплаты с помощью режимов труда – как добиться максимальной выгоды для работодателя, не нарушая закон

- риски, связанные с выплатой низких «белых» зарплат: проблема выходит на новый уровень

- материальная ответственность работника: трудовые и налоговые аспекты, новое нормативное регулирование, другие интересные вопросы

- Гражданско-правовые отношения

- Договор с исполнителем – физическим лицом:

- выгоды для заказчика по сравнению с наймом

- основания, риски и последствия переквалификации ГПД в трудовой договор; ожидаемые законодательные изменения

- Договор с самозанятым:

- пределы допустимого

- когда самозанятость неприменима?

- верное документирование отношений

- яростное противодействие государства фиктивной самозанятости:

наглядные судебные примеры- перспективы самозанятости: государственная политика меняется

Полная запись эфира:

Оставайтесь с Бухэксперт – что будет в АВГУСТЕ 2025

Обычно август – спокойный месяц в зарплатном блоке, но не в этот раз. С 1 сентября нас ждет много изменений в трудовом законодательстве, к которым нужно заблаговременно подготовиться. Поэтому в августе у нас запланировано целых 2 законодательных эфира М.А. Климовой (для подписчиков раздела ЗАКОНОДАТЕЛЬСТВО). Отражение этих изменений в 1С:ЗУП 3.1 разберем на Поддерживающем ЗУП-эфире за август.

А еще август – последний месяц поддержки ЗУП 3.1.30, и нужно переходить на ЗУП 3.1.34, поэтому отдельный блок на Поддерживающем ЗУП-эфире посвятим отличиям ЗУП 3.1.34 от 3.1.30. Статью по этой теме тоже конечно выпустим.

Для тематического эфира выбрали тему учета займов, так как по ней каждый месяц у нас поступает множество вопросов. Еще в августе мы хотим провести 2 тематических марафона в телеграм-канале. Будет очень интересно!

И как обычно подготовили для вас памятки по расчету зарплаты и отчетности на август 2025.

Отмечайте в нашем чек-листе, на что вам нужно будет обратить внимание в августе.

👉 Чек-лист на АВГУСТ 2025Подготовка к глобальным изменениям с сентября 2025

Собрали основные изменения в чек-листе ниже. Отмечайте для себя важные, которые нельзя пропустить.

Премии – учет по-новому с 1 сентября

С 01.09.2025 лишить сотрудника можно будет только премии, начисленной за месяц, в котором применено дисциплинарное взыскание. При этом размер месячной заработной платы не может уменьшиться более чем на 20%.

Многим работодателям придется пересмотреть систему премирования, и перенастроить расчет премий в 1С:ЗУП 3.1.

На очередном поддерживающем эфире разберем вопросы настройки премий, построение формул расчета, а также реализацию расчета премий по KPI в ЗУП КОРП

А также на август мы запланировали Марафон по настройке премий в нашем закрытом телеграм канале. Каждый день в течение двух недель будем публиковать короткое видео по настройке премий, а зафиналим все тестом по настройкам!

Подключайтесь:

- 26.08.2025 в 14:00 Поддерживающий эфир ЗУП за август — изменения и ответы на вопросы

- Марафон по настройке премий в телеграм канале ЗУП от Бухэксперт

Завершение поддержки ЗУП 3.1.30 в августе

С сентября заканчивается поддержка ЗУП 3.1.30 – всем, кто «сидит» на этой версии в августе нужно перейти на ЗУП 3.1.34!

Отличий не много, но они есть. Разберем их на поддерживающем эфире, а также в августе выпустим публикацию по всем отличиям.

Смотрите:

- 26.08.2025 в 14:00 Поддерживающий эфир ЗУП за август — изменения и ответы на вопросы

- Статья по отличиям ЗУП 3.1.34 от 3.1.30

Изменения в трудовом законодательстве

С 1 сентября 2025 года вступает в силу множество изменений в трудовом законодательстве:

- вступят в силу поправки к ТК РФ о премиях

- заработает новое положение о командировках

- несовершеннолетние смогут работать по выходным на летних каникулах

- внедряются новые механизмы учета мигрантов и разрешат работать в двух регионах по одному патенту

- обновляются списки должностей и работ для полной материальной ответственности

- и др.

Разбираемся с законодательными аспектами!

- * Эфир 20.08.2025 в 11:00 Срочно: бухгалтеру, кадровику и юристу обо всех глобальных изменениях трудового законодательства с 01.09.2025. Законодательный обзор

* для подписчиков раздела ЗАКОНОДАТЕЛЬСТВО

Новый порядок командирования работников

С 1 сентября 2025 применяется новое Положения об особенностях направления работников в служебные командировки, утв. Постановлением Правительства РФ от 16.04.2025 N 501. Нужно разобраться что изменится в сфере командирования работников и учета расходов.

- Что такое командировка? Служебные поездки работников, имеющих разъездной характер работы: почему будет ошибкой считать их командировками? Могут ли исполнители по гражданско-правовым договорам ездить в командировки?

- Ограничена ли продолжительность командировки? Где грань между командировкой и переводом на работу в другую местность? Как верно определить продолжительность командировки (даты ее начала и окончания)? Как правильно учесть выходные и праздники, приходящиеся на период командировки? Как заполнить табель учета рабочего времени за период поездки?

- Как верно и оптимально документально оформить командировку?

- Компенсируем командировочные расходы

- * Эфир 25.08.2025 в 11:00 Новый порядок командирования работников: применяем уже с 1 сентября! Разбираемся с Постановлением Правительства РФ от 16.04.2025 N 501. Законодательный обзор

* эфир для подписчиков раздела ЗАКОНОДАТЕЛЬСТВО

Учет займов в ЗУП 3.1 от А до Я

Так как банковские ставки по кредитам всё еще высокие, то часто сотрудникам в качестве меры стимулирования работодатели выдают займы. И хотя в 1С:ЗУП 3.1 учет займов автоматизирован, но возникает множество ситуаций, которые нужно решать «хитрыми» способами. Предлагаем погрузиться в тему займов.

- Регистрация и расчеты по займам

- Как зарегистрировать займы: сотруднику или физическому лицу

- Как рассчитать удержание в счет погашения займа

- Как досрочно погасить долг по займу

- Как проверить расчет мат.выгоды

- Проводки и отчеты по займам

- Таблица соответствия настроек и проводок

- Отчеты по займам

- Практические кейсы по учету займов

- Как оформить займ, чтобы сотрудник сам вносил платежи в кассу

- Как простить долг по займу

- Как настроить удержание займа в аванс

- Как определяется мат.выгода, если было изменение ключевой ставки в середине месяца погашения займа

- Эфир 14.08.2025 11:00 Учет займов в ЗУП 3.1 от А до Я

На странице эфира можно задать вопрос по теме семинара

Марафоны в телеграм-канале

На август мы запланировали 2 марафона по ЗУП 3.1. Что такое МАРАФОН? Каждый день в течение 2-х недель мы публикуем короткое видео или какую-то супер полезную статью или лайфхак, а финалим марафон – тестом по теме. Самых активных участников марафона награждаем бонусными баллами!

- Марафон "Отпуска в ЗУП 3.1" (04.08 - 15.08)

Тема отпусков всегда актуальна летом. Разберем лайфхаки, которые реально сэкономят вам время!

- Марафон "Премии в ЗУП 3.1" (18.08 – 29.08)

Готовимся к изменениям в учете премий с 1 сентября, разогреваемся перед эфиром 26 августа, где разберем еще больше кейсов по настройкам премий

Горячие новости и изменения

Как всегда отслеживаем для вас важные законодательные новости, изменения в релизах 1С:ЗУП 3.1, горячие ЗУП вопросы, ошибки и т.д. – следите за новостями в нашем телеграм канале ЗУП от Бухэксперт

- Статьи, кейсы,ответы на вопросы, лайфхаки по работе в ЗУП 3.1

- каждый день с понедельника по пятницу

- Законодательные новости

- каждый день с понедельника по четверг + пятничный обзор

- Изменения и топ-вопросов ЗУП 3.1 за август

- Вопросы по настройкам премий, построение формул расчета, а также реализацию расчета премий по KPI в ЗУП КОРП

- Отличия ЗУП 3.1.34 от 3.1.30

- Изменения в релизах ЗУП 3.1 за август

- Топ-вопросов подписчиков за август

- 26.08.2025 14:00 Поддерживающий эфир ЗУП за август — изменения и ответы на вопросы

Памятки и чек-листы на август 2025

Как всегда подготовили для вас памятки и чек-листы на месяц. Скачивайте и используйте в работе!

- Чек-лист по расчету аванса, зарплаты, НДФЛ и взносов на август 2025 в ЗУП 3.1. Последовательность действий по начислению аванса, зарплаты, налогов и взносов в программе с подробными скриншотами

- Памятка по ЗУП отчетности на август 2025 - сроки сдачи отчетов в августе, и где искать эти отчеты в ЗУП 3.1

Для доступа к разделу авторизируйтесь на сайте.

Финальный тест

Финальный тест содержит 10 случайных вопросов из тестов с этой страницы. Для успешной сдачи нужно правильно ответить на 9 вопросов из 10. На прохождение отводится 20 минут. Если тест сдать не удалось, то следующая попытка возможна через 2 часа.

Для доступа к разделу авторизируйтесь на сайте.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Добрый день.

Я прошла тест, сертификат получен.

Каким образом зачислятся бонусные баллы, если у нас уже есть коммерческая подписка?

Здраствуйте. Спасибо за проявленный интерес и Ваши знания. В личном кабинете были начислены 500 бонусов за прохождение теста сразу же 1 августа. Их вы можете увидеть тут: Личный кабинет

Заработанные баллы можно потратить в Магазине подарков https://buhexpert8.ru/gifts

С уважением, Максим.

Добрый день.

Хочу выразить слова благодарности за хорошую работу по созданию тестов.

Очень познавательно и грамотно построено.

Хочу пожелать успехов Елене Гряниной и всей команде в развитии вашего продукта.

И перефразируя фразу «Орешек знаний тверд, но расколоть его поможет киножурнал Хочу все знать» в «Программа 1С:ЗУП очень сложно, но познать и изучить его поможет команда Бухэксперта».

Спасибо большое за теплые слова ❤️

Добрый день!

Благодарю за такую прекрасную идею! Все очень понравилось!

Спасибо за вашу титаническую работу, желаю всей вашей команде новых интересных придумок и их успешного воплощения! Вам всегда удается рассказать о сложном просто и понятно.

Спасибо! Ваши слова очень мотивируют нас 🌸

Доброе утро!!!

Прочитала информацию которую пропустила, прошла мини тесты и конечно финальный. Спасибо большое за возможность проверить себя после отпуска. Идея отличная!

Спасибо Вам за обратную связь. Для нас это очень ценно ❤️

Прошла финальный тест по итогам Июля , Просто начала проходить раньше что то отвлекло сейчас получила Сертификат. Спасибо !!!

Вы молодец! Самое главное знания получены 🌸❤️

Прошла финальные тесты по итогам июля и августа. В начале статьи написано, что можно заработать 500 бонусных баллов, а мне в личном кабинете начислено по 25 бонусов за прохождение каждого теста. Можно узнать, что я не правильно сделала?

Добрый день, Ольга, баллы успешно начислены, проверьте личный кабинет

Хорошего дня!