В ЗУП 3.1 имеется ошибка – при доначислении доходов в Разделе 2 ЕФС-1 доходы и взносы разъезжаются по разным месяцам.

Ошибка проявляется, если в документе Перерасчет страховых взносов значение поля Месяц получения дохода отличается от значения Месяца регистрации в шапке документа. Такое может случиться, например, если в прошлых месяцах ошибочно не обложили доход взносами. Для доначисления взносов можно использовать документ Перерасчет страховых взносов. При этом Месяц получения дохода должен относиться к прошлому периоду, когда фактически допустили ошибку – это важно для РСВ.

Т.к. причина корректировки изначально – это ошибка организации, безопаснее скорректировать РСВ именно прошлым периодом (ст. 81 НК РФ).

Однако при таком заполнении документа Перерасчет страховых взносов «ломается» другой отчет по взносам – Раздел 2 ЕФС-1. Взносы в отчете отражаются по месяцу получения дохода, а сами доходы – по месяцу регистрации. Например, доход забыли обложить взносами в апреле и исправляем ошибку в июне. Тогда доначисленные взносы в Разделе 2 ЕФС-1 отразятся апрелем, а сами доходы попадут в июнь. Такое заполнение отчета приведет к ошибкам в контрольных соотношениях – в разрезе месяцев взносы будут рассчитаны неправильно.

Для того чтобы обойти ошибку, на момент заполнения Раздела 2 ЕФС-1 Месяц получения дохода и Месяц регистрации в документе Перерасчет страховых взносов должны совпадать:

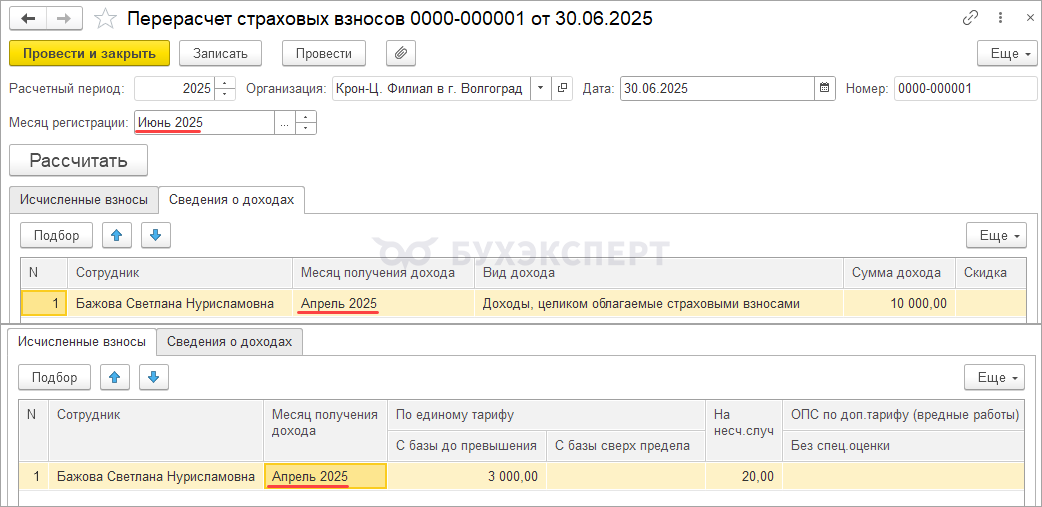

- Если в Разделе 2 ЕФС-1 допустимо отразить доходы и доначисленные взносы текущим периодом – на момент заполнения отчета Месяц получения дохода и Месяц регистрации должен быть указан Июнь. После сдачи раздела 2 ЕФС-1 нужно вернуть значение поля Месяц получения дохода на Апрель, чтобы правильно заполнился РСВ.

- Если в Разделе 2 ЕФС-1 нужно отразить доходы и доначисленные взносы прошлым периодом – на момент заполнения отчета Месяц получения дохода и Месяц регистрации должен быть указан Апрель. После сдачи раздела 2 ЕФС-1 нужно вернуть значение поля Месяц регистрации на Июнь, чтобы доначисленные взносы попали в проводки июнем.

На практике СФР не любит получать корректировки Раздела 2 ЕФС-1 и просит поправить данные в текущем отчете.

Рассмотрим ситуацию на примере.

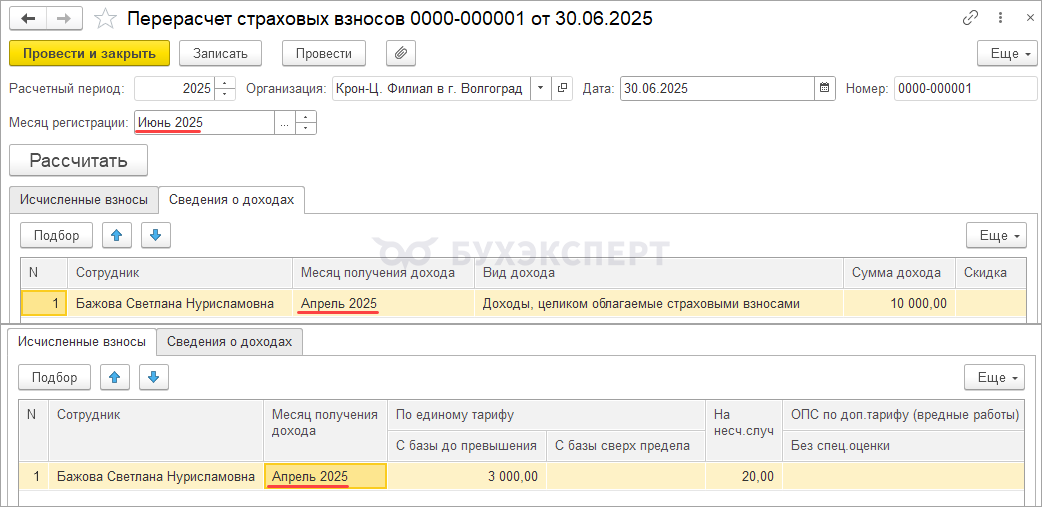

Сотруднице Бажовой С.Н. проведем в июне доначисление дохода в сумме 10 000 руб. и взносов за прошлый период – апрель месяц. Для отражения доначисления создадим документ Перерасчет страховых взносов, в котором заполним:

- в шапке в поле Месяц регистрации – июнь

- в таблице в поле Месяц получения дохода – апрель

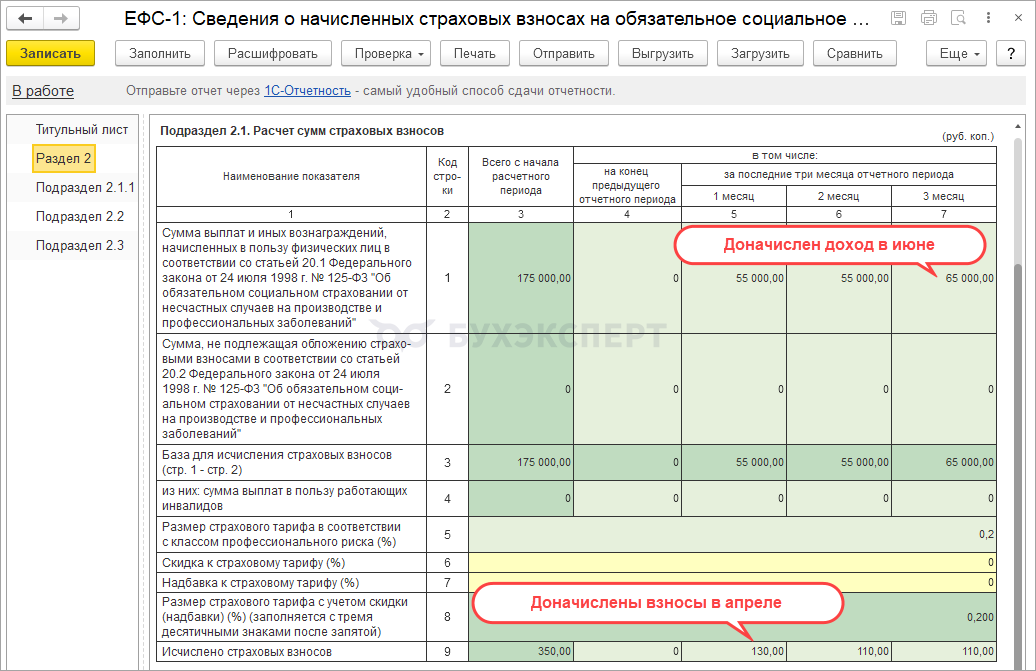

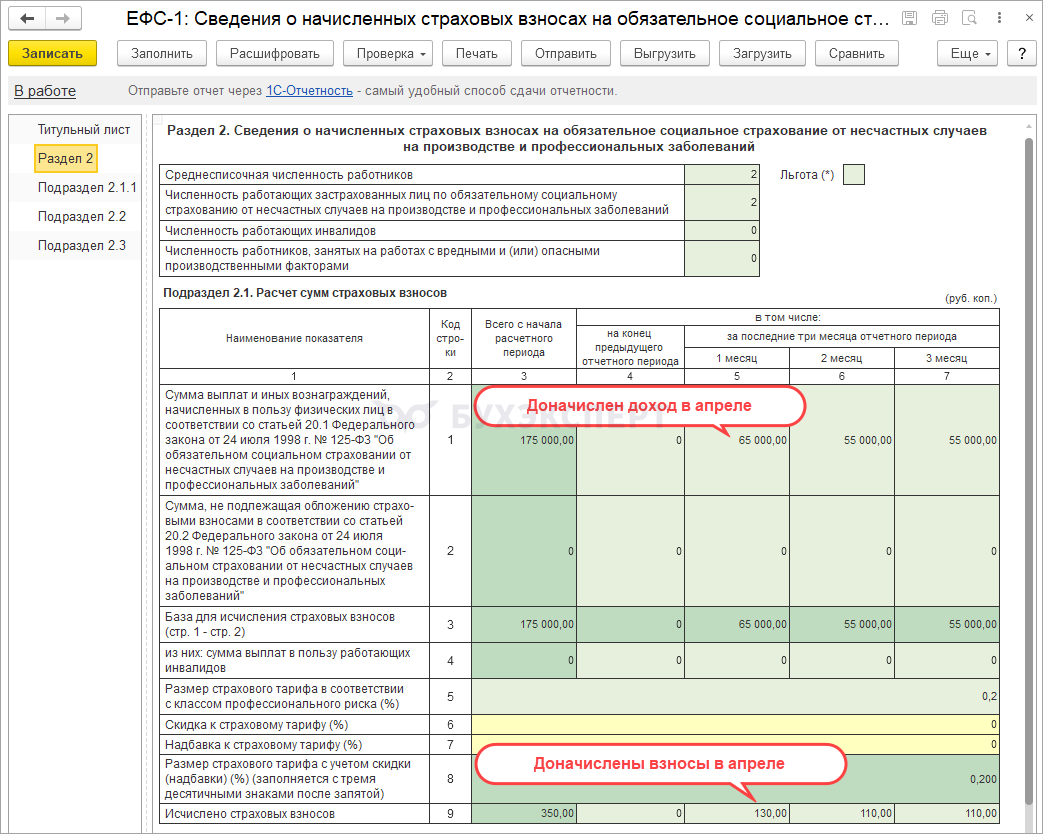

В результате при заполнении Раздела 2 ЕФС-1 доходы и взносы разъезжаются по разным месяцам:

- доходы по месяцу регистрации – июнем

- взносы отражаются по месяцу получения дохода – апрелем

После консультации со специалистами СФР решено отразить доначисление в Разделе 2 ЕФС-1 июнем. Разберем, как отразить доначисленные доходы и взносы в отчете июнем.

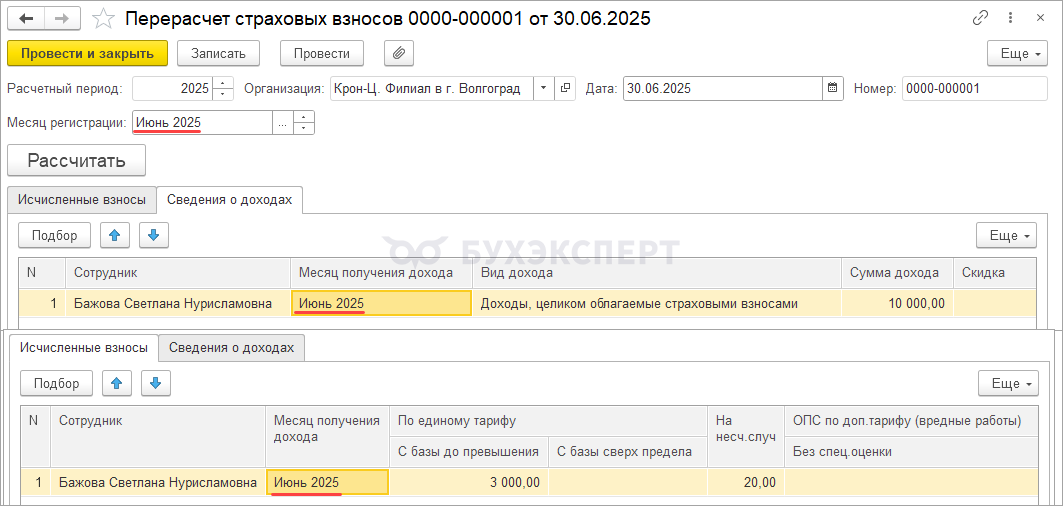

Для того чтобы отразить доначисление в Разделе 2 ЕФС-1 месяцем Июнь, на момент заполнения отчета в документе Перерасчет страховых взносов укажем:

Получите понятные самоучители 2026 по 1С бесплатно:

- в шапке в поле Месяц регистрации – июнь

- в таблице в поле Месяц получения дохода – июнь

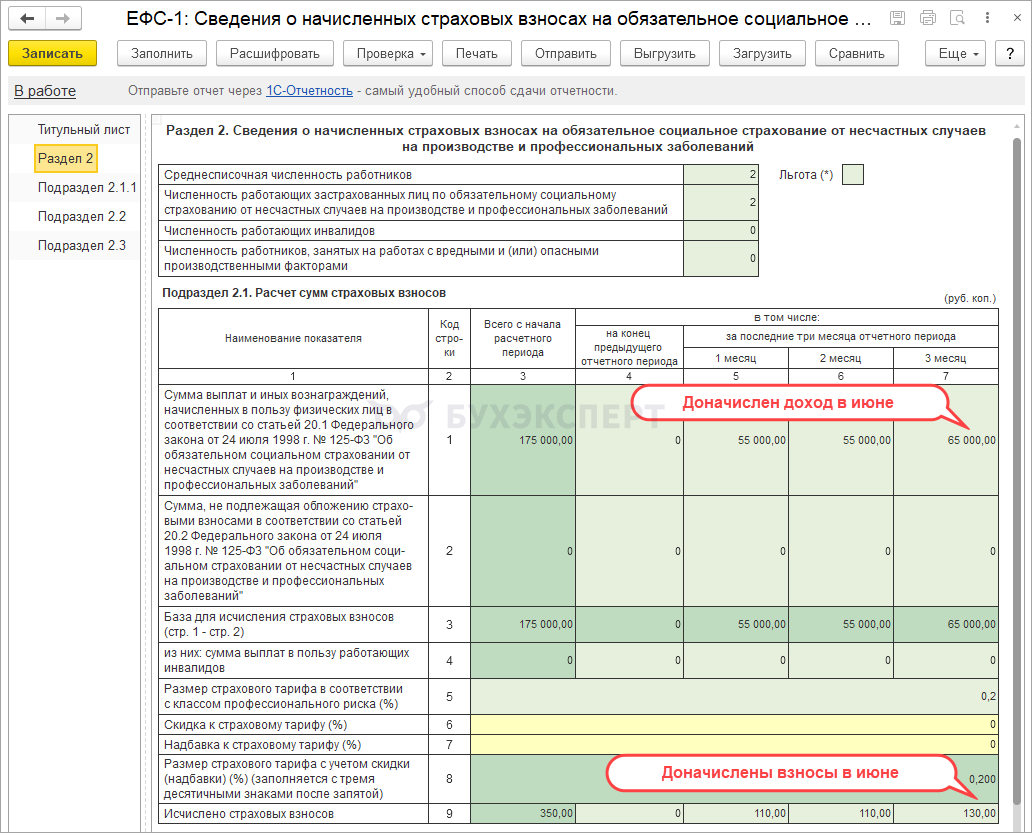

В результате при заполнении Раздела 2 ЕФС-1 доначисленные доходы и взносы отражаются так, как нам нужно в июне месяце.

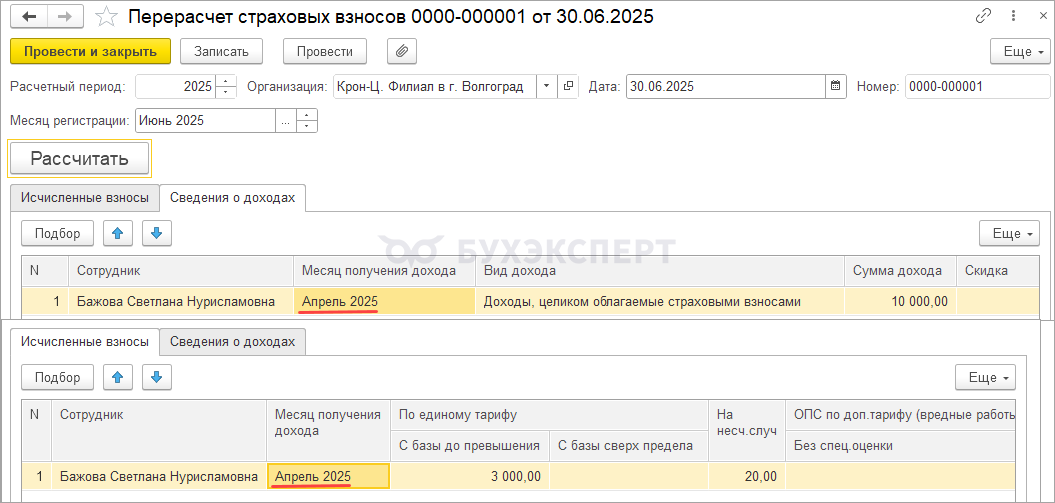

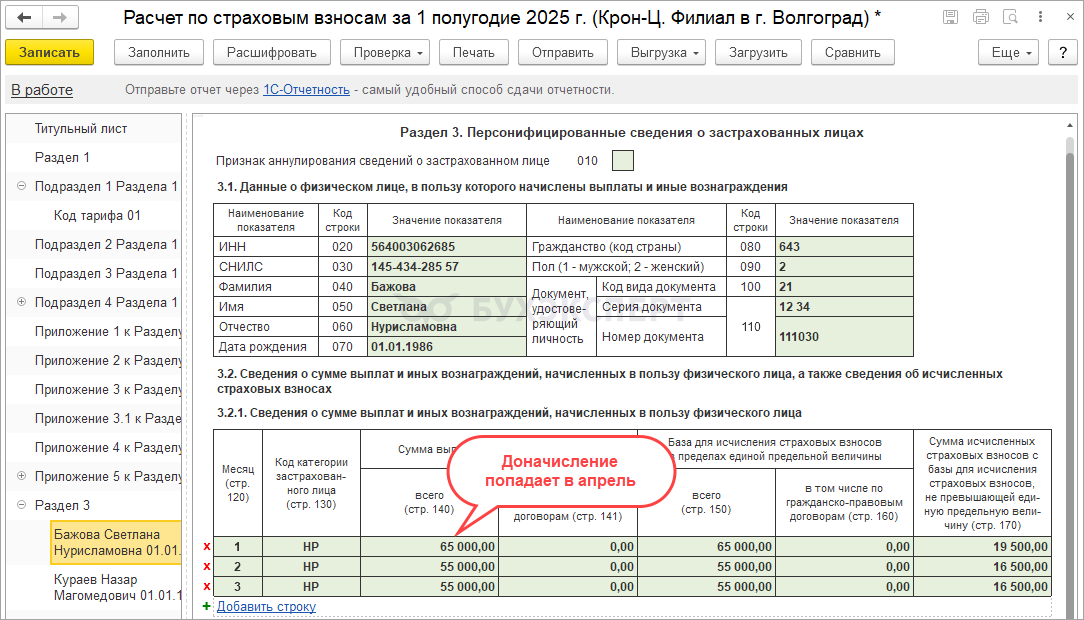

После сдачи раздела 2 ЕФС-1 нужно вернуть значение поля Месяц получения дохода на апрель, чтобы правильно заполнился РСВ.

Теперь в РСВ доначисление попадает в прошлый месяц – апрель.

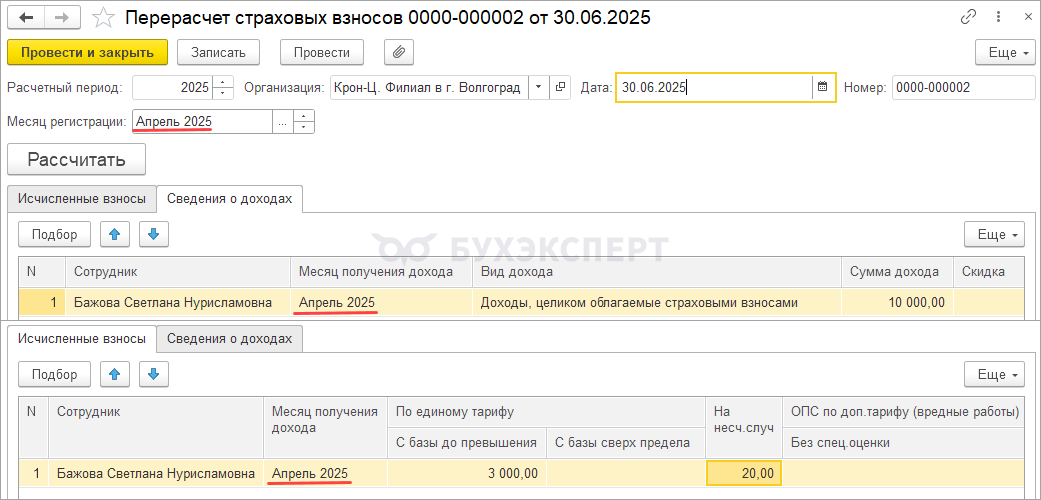

Если в разделе 2 ЕФС-1 нужно отразить доначисление апрелем, то на момент заполнения отчета в документе Перерасчет страховых взносов в шапке в поле Месяц регистрации и в таблице в поле Месяц получения дохода – должен быть указан Апрель.

В результате при заполнении Раздела 2 ЕФС-1 доначисленные доходы и взносы отражаются так, как нам нужно в апреле месяце.

После сдачи раздела 2 ЕФС-1 все равно нужно вернуть значение поля Месяц регистрации на Июнь – чтобы доначисленные взносы попали в проводки июнем!

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете