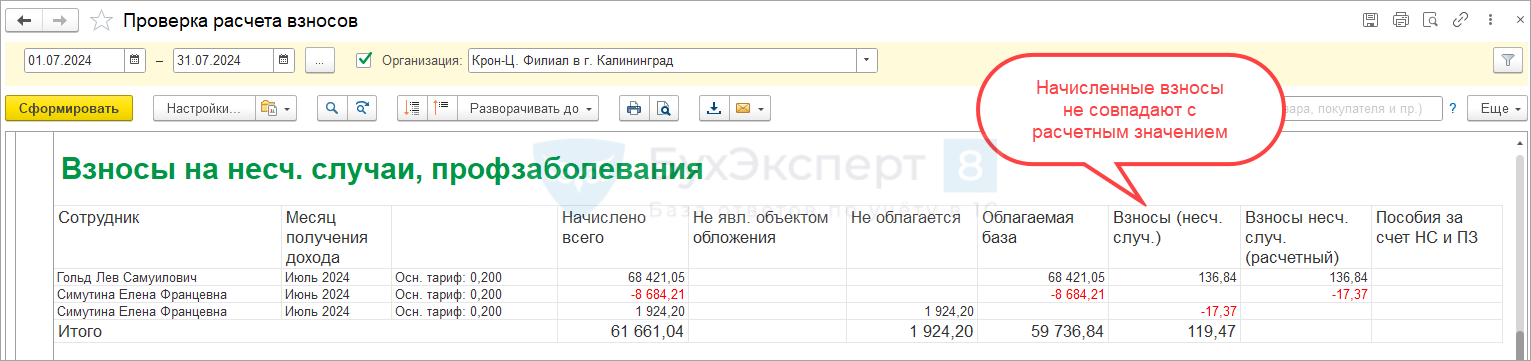

В ЗУП 3.1 обнаружена ошибка – в отчете Проверка расчета взносов. После перерасчета взносы на страхование от несчастных случаев отражаются по месяцу регистрации, а доход по месяцу получения.

Это программная ошибка — Ошибка 30165329. Она проявляется, если в текущем месяце доход не перекрывает сумму сторно после перерасчета. В этом случае взносы на страхование от несчастных случаев в отчете Проверка расчета взносов (Налоги и взносы – Отчеты по налогам и взносам) отражаются по месяцу регистрации перерасчета, а доход к месяцу получения. В результате суммы дохода не стыкуются с начисленными взносами и начисленный взносы не совпадают с расчетным значением.

Ошибка в отчете Проверка расчета взносов не означает, что в учете взносов есть ошибки. Однако это сигнал для перепроверки исчисленных взносов. Разберем на примере, как это сделать.

Рассмотрим появление ошибки при формировании отчета Проверка расчета взносов на примере.

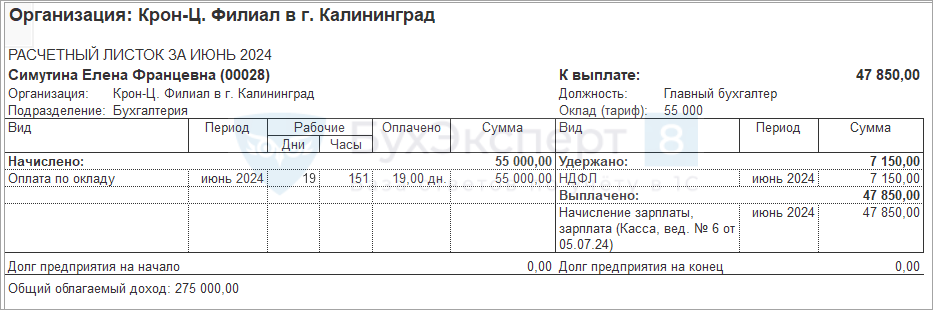

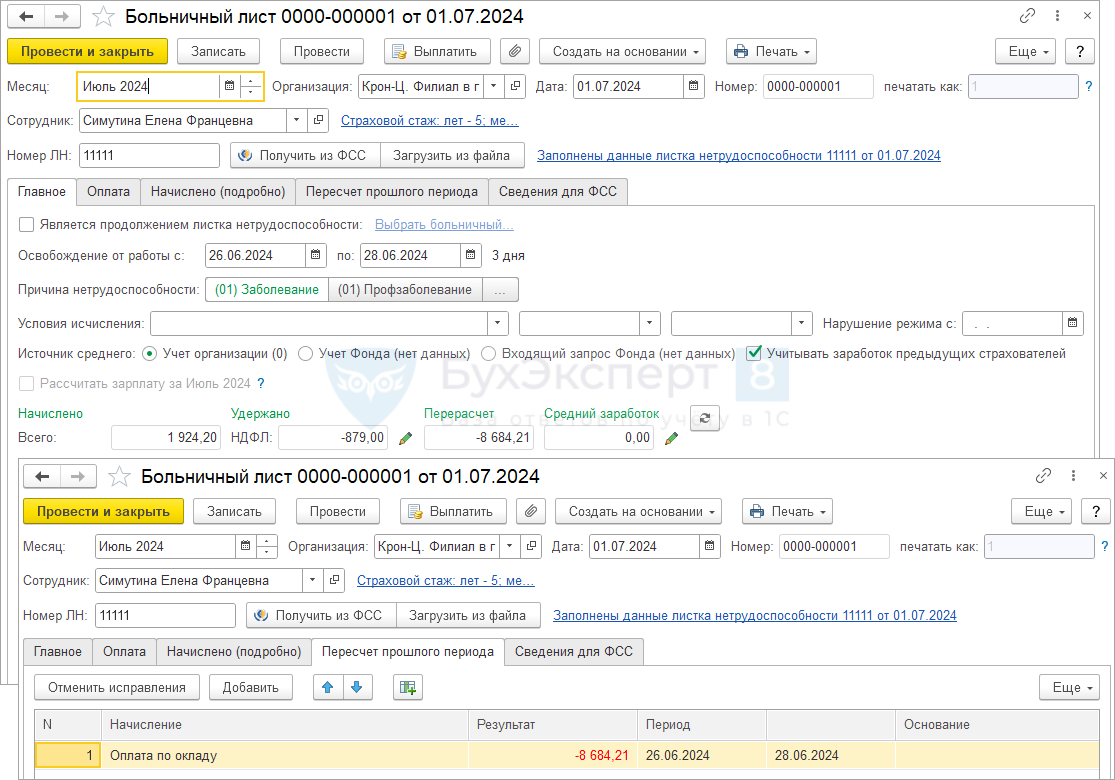

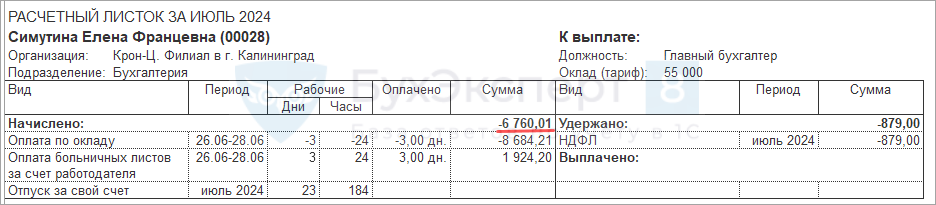

Сотрудница Симутина Е.Ф. заболела с 26 по 28 июня 2024 года. Но зарплату за июнь сотруднице по ошибке начислили полностью.

О болезни сотрудницы узнали только в следующем месяце. В июле 2024 года ввели Больничный лист и сделали перерасчет за прошлый месяц.

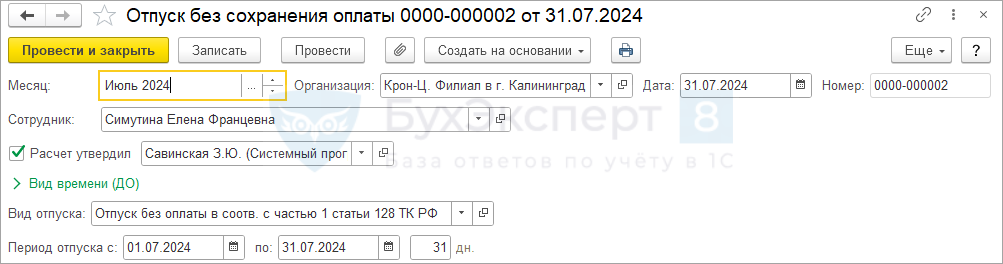

В июле Симутина Е.Ф. написала заявление на отпуск без оплаты с 1 по 31 число.

В июле у сотрудницы отсутствуют другие доходы, способные перекрыть сторно июньской зарплаты в учете взносов.

Разберем, как отразится сторно зарплаты за июнь и взносов с нее в отчете Проверка расчета взносов.

В отчете Проверка расчета взносов взносы на страхование от несчастных случаев отражаются месяцем, когда сторнировали зарплату – июлем 2024. А сам сторнированный доход отражается отдельной строкой месяцем, когда он был зарегистрирован изначально – июнем 2024. В результате начисленные взносы за июнь и июль не совпадают с расчетным значением взносов в отчете (колонка Взносы несч. случ. (расчетный)).

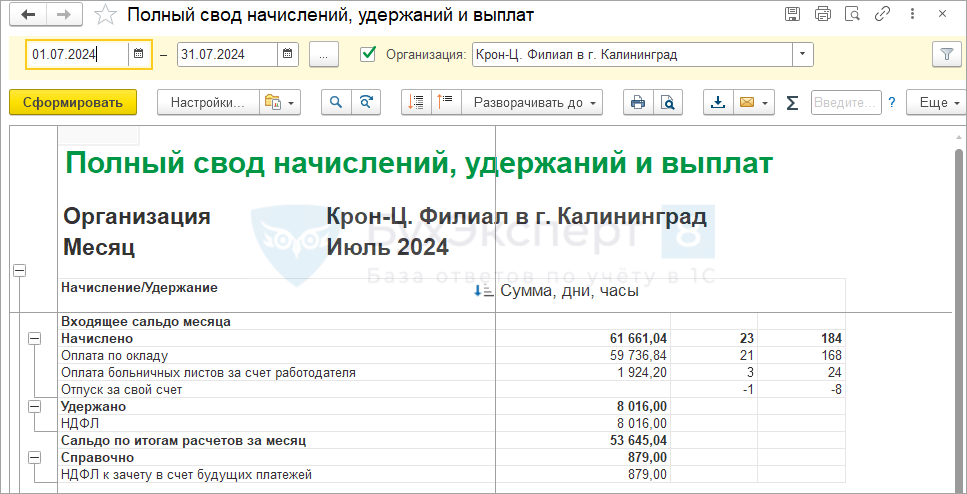

Проверим взносы на страхование от несчастных случаев исходя из сумм, начисленных в июле 2024 года по отчету Полный свод начислений, удержаний и выплат.

- Рассчитаем облагаемую базу по взносам:

- 61661,04 (Начислено) – 1924,20 (Больничный) = 59736,84 руб.

- Рассчитаем взносы по НС:

- 59736,84 (Облагаемая база) * 0,2% (Тариф) = 119,47 руб.

В результате сравним итоги за июль 2024 года по облагаемой базе и взносам в отчете Проверка расчета взносов и в нашем расчете на основании отчета Полный свод начислений, удержаний и выплат. Итоги получились одинаковые. Ошибка при формировании отчета Проверка расчета взносов проявляется в том, что:

Получите понятные самоучители 2026 по 1С бесплатно:

- Формируется отдельная строка с месяцем за который произведен перерасчет (июнь). В этой строке выводится сумма перерасчета по графам: начислено всего и облагаемая база

- Возникает отклонения по взносам в сравнении с их расчетной суммой, так как сумма перерасчета взносов отражается в строке с месяцем в котором произведен перерасчет (июль).

В отчете ЕФС-1 раздел 2 за 9 месяцев 2024 года взносы и облагаемая база отражаются в месяце регистрации перерасчета – июлем 2024г. Это соответствует итогам в отчете Проверка расчета взносов и нашему расчету на основании отчета Полный свод начислений, удержаний и выплат.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете