Источник: Письмо Минфина от 29.04.2025 N 03-15-05/43670

Информация для: обрабатывающих производств

С 2025 года ИП и организациям, включенным в реестр МСП и работающим в сфере обрабатывающих производств, предоставили льготу по страховым взносам — с выплат свыше 1,5 МРОТ взносы начисляются по пониженному тарифу 7,6%.

Но воспользоваться льготой можно, только если выполняться условия:

- в ЕГРЮЛ (ЕГРИП) в качестве основного указан ОКВЭД из категории обрабатывающих производств

- по итогам календарного года, предшествующего году перехода на пониженный тариф, а также по итогам отчетного (расчетного) периода доходы от обработки составляют не менее 70% от всех доходов

Минфин обратил внимание: в расчет этих 70% берутся только доходы от основного обрабатывающего вида деятельности (с учетом его подгрупп ОКВЭД 2). Дополнительные коды ОКВЭД, не учитываются, даже если входят в один подкласс с основным.

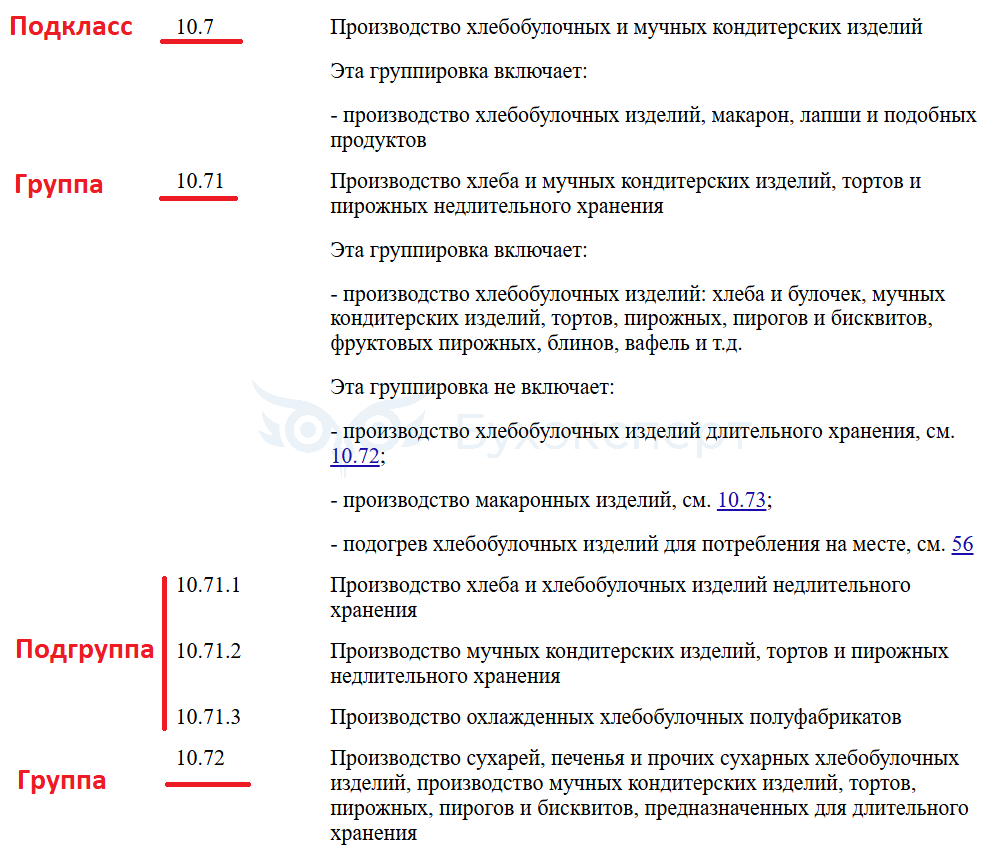

Например, компания указала в ЕГРЮЛ в качестве основного вида деятельности код ОКВЭД 10.71. А также указала дополнительные ОКВЭД — 10.72, 10.82.

Получите понятные самоучители 2026 по 1С бесплатно:

Чтобы применять пониженные взносы, предприятие должно получать 70% дохода от деятельности с ОКВЭД 10.71 с подгруппами 10.71.1, 10.71.2 и 10.71.3.

А вот дополнительные ОКВЭД — 10.72, 10.82 не учитываются несмотря на то, что они входят в один подкласс (10.7) с основным кодом.

Если организация ошибочно применяла льготный тариф для обрабатывающих производств – потребуется пересчитать взносы и подать уточненный РСВ.

После смены тарифа в настройках Учетной политики (Карточка Организации – вкладка Учетная политика и другие настройки – Учетная политика) доначисление взносов произойдет в очередном документе Начисление зарплаты и взносов. Чтобы не дожидаться начисления зарплаты, взносы можно пересчитать в документе Перерасчет страховых взносов (Налоги и взносы – Перерасчеты страховых взносов). Если перерасчет затрагивает первые два месяца текущего квартала — безопаснее подать новое Уведомление об исчисленных страховых взносах за эти месяцы и доплатить взносы. Это позволит сократить период просроченной задолженности на едином налоговом счете.

Обратите внимание! В Уведомление об исчисленных взносах в 1С: Бухгалтерии данные попадают из документа Отражение зарплаты в бухучете (Зарплата – Бухучет). Отражение мы формируем на стороне ЗУП 3.1. По умолчанию перерасчет взносов попадает в Уведомление в тот месяц, который указан в документе Отражение зарплаты в бухучете. Если доначисление взносов за прошлый период выполняем текущим месяцем – в Отражение зарплаты перерасчет попадет текущим месяцем. Если за месяцы перерасчета мы подали корректировку РСВ или новое Уведомление – из Уведомления за текущий месяц суммы перерасчета потребуется исключить вручную. Иначе мы завысим сумму исчисленных взносов.

Как проанализировать, нужно ли корректировать Уведомление за текущий месяц после перерасчета взносов за прошлые месяцы, разобрали в статье Как пересчитать страховые взносы за прошлые месяцы – разбор на примерах в ЗУП 3.1.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

какой показатель берется для определения доли доходности основного ОКВЭД на УСН, поступление денежных средств (счета 50, 51) или выручка от продажи сч 90.01?

Здравствуйте! Этот вопрос лучше задать специалистам рубрикатора 1С: Бухгалтерия.