Содержание

Внимание! Ставка НДС изменена с 01.01.2026 с 20% на 22% и с 20/120 на 22/122.

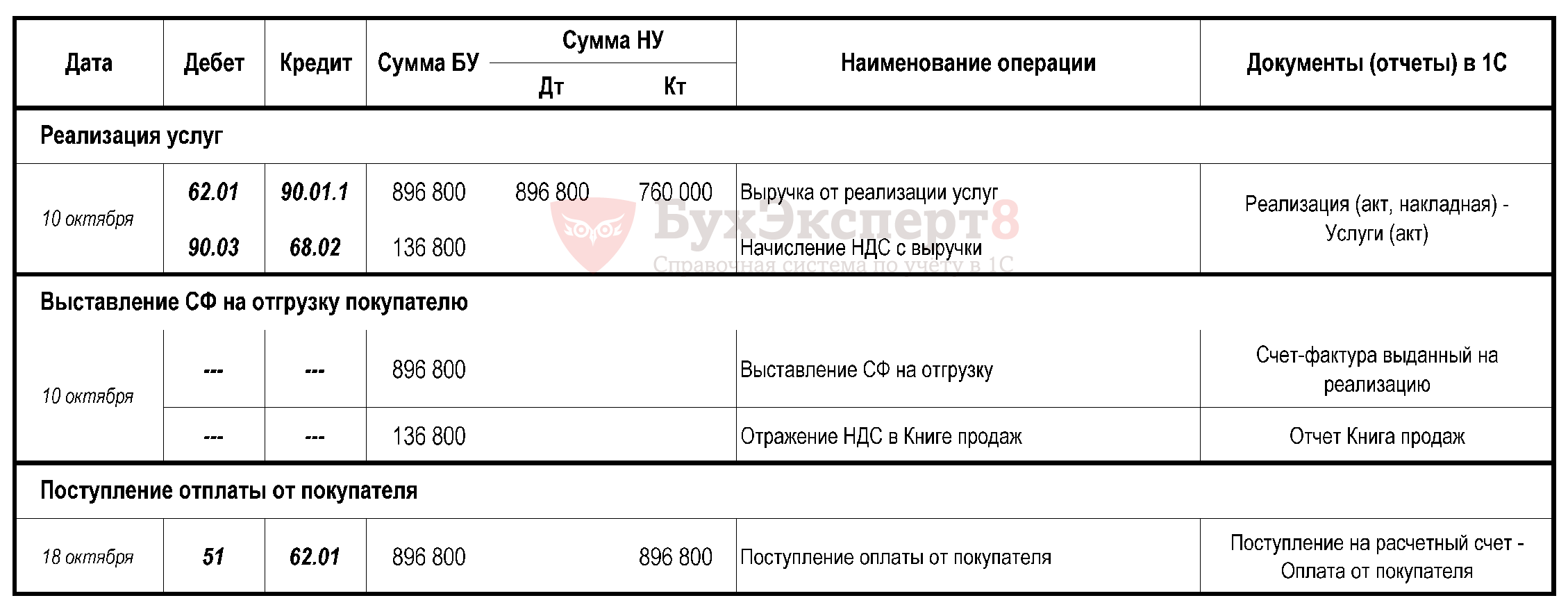

стр. 010-020 Отгрузка товаров (работ, услуг)

Для НДС моментом определения налоговой базы является день отгрузки (передачи) товаров (работ, услуг), имущественных прав (п. 1 ст. 167 НК РФ). По строкам 010-040 указывается налоговая база и суммы исчисленного налога при реализации (передаче) ТРУ, имущественных прав по соответствующим ставкам.

стр. 010 Код вида операции:

- код «01» Отгрузка или приобретение товаров, работ, услуг, прав, в том числе операции, облагаемые по ставке 0 %, отгрузка или приобретение по договору комиссии (агентскому) … за исключением операций, перечисленных по кодам 06, 10, 13, 14, 15, 16, 27.

стр. 160 Стоимость продаж по СФ (в том числе НДС) (гр. 13б Книги продаж (расчеты в рублях)):

- стоимость Всего гр. 9 по СФ.

В стр. 140 и стр. 150 данные указываются только в случае реализации за иностранную валюту – СФ выражен в иностранной валюте (например, экспорт).

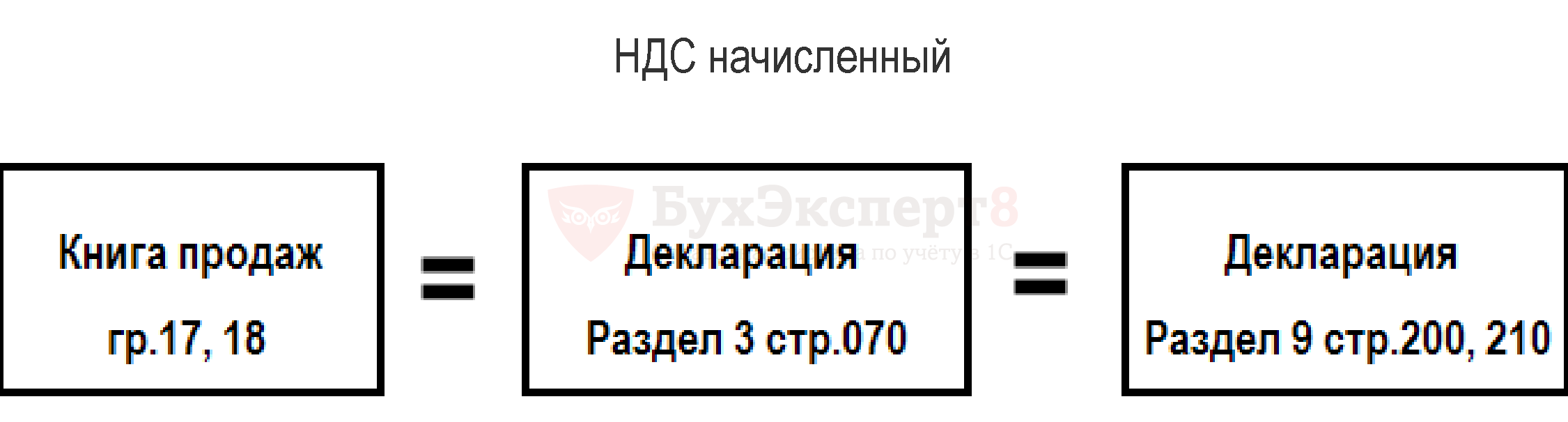

стр. 170-180 Стоимость продаж облагаемых НДС по СФ (без НДС) - гр.14,15 Книги продаж.

стр. 200-210 Сумма НДС по СФ - гр.17,18 Книги продаж.

Получите понятные самоучители 2026 по 1С бесплатно:

В Раздел 3 не включаются показатели, характеризующие:

- реализацию (и связанное с ней поступление) товаров (работ, услуг), облагаемых по ставке 0 % (в т.ч. при отсутствии подтверждения обоснованности ее применения);

- реализацию (и связанное с ней поступление) товаров (работ, услуг, имущественных прав), местом реализации которых не признается территория РФ;

- реализацию (и связанное с ней поступление) товаров (работ, услуг), не подлежащих налогообложению (освобождаемых от налогообложения) согласно ст. 149 НК РФ;

- операции, не признаваемые объектом налогообложения согласно п. 2 ст. 146 НК РФ.

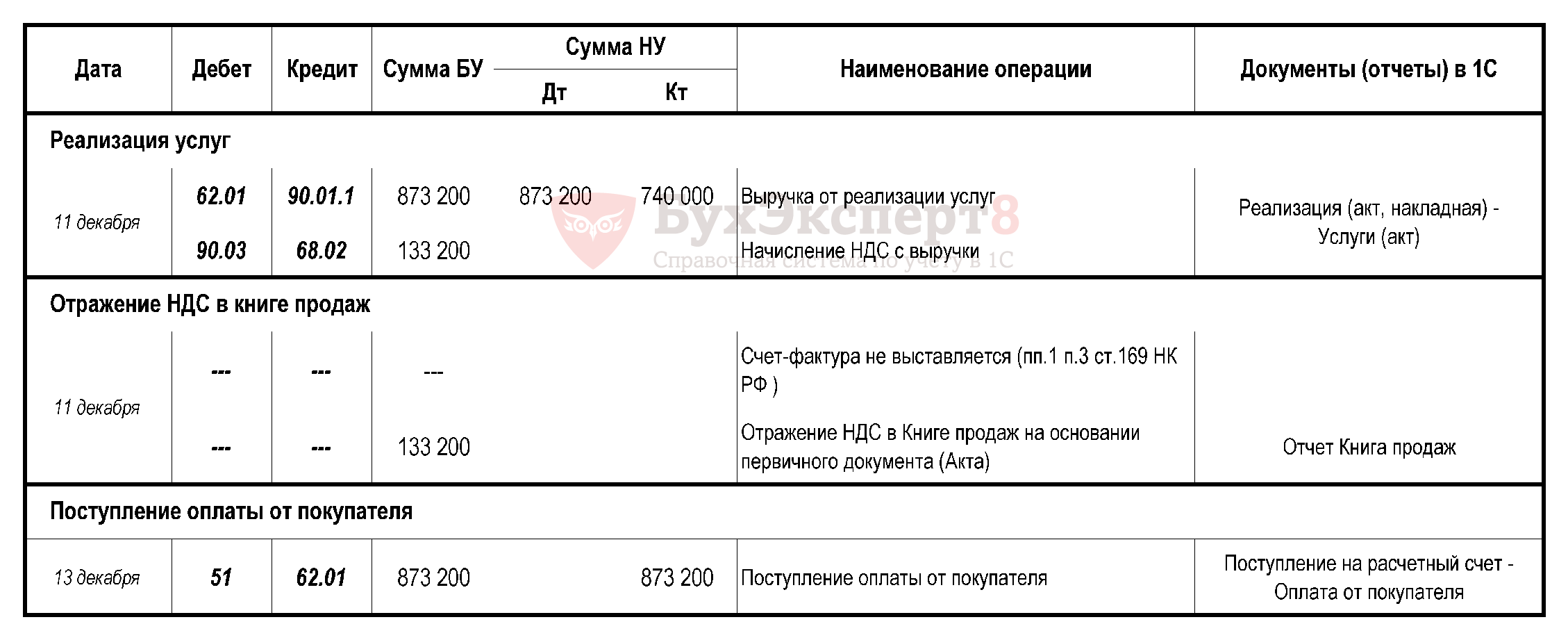

стр. 010-020 Отгрузка товаров неплательщикам НДС

При реализации товаров (работ, услуг) неплательщикам НДС не составляют СФ (пп. 1 п. 3 ст. 169 НК РФ), а в книге продаж регистрируют (Постановление Правительства от 26.12.2011 N 1137):

- при реализации ТРУ физическим лицам, неплательщикам НДС, если с ними подписано соглашение о «НЕ составлении» - кассовый чек, другой первичный документ или сводную справку;

- при получении аванса и зачете аванса от физических лиц – платежное поручение.

Те же документы можно использовать при регистрации по изменению стоимости отгруженных товаров.

Код «26» Составление документов, содержащих суммарные (сводные) данные по операциям в течение месяца (квартала) при реализации ТРУ, прав лицам, не являющихся плательщиками НДС, при получении от них авансов в счет будущих поставок, при изменении стоимости отгруженных товаров (п. 6, 10 ст. 172 НК РФ).

Алгоритм заполнения Книги продаж в 1С:8

Если к документу реализации счет-фактура не выписан в программе, то автоматически в отчете Книга продаж будет указываться код вида операции «26», а в гр. 3 будут указываться дата и номер накладной.

Номер и дата счета-фактуры продавца (гр. 3 Книги продаж):

- дата и номер счета-фактуры, накладной, кассового чека, другого первичного документа или сводной справки.

стр. 100 ИНН/КПП покупателя (гр. 8 Книги продаж):

- не указывается вообще (ставится прочерк).

стр. 200-210 Сумма НДС по СФ (гр. 17,18 Книги продаж):

- начисленная сумма НДС.

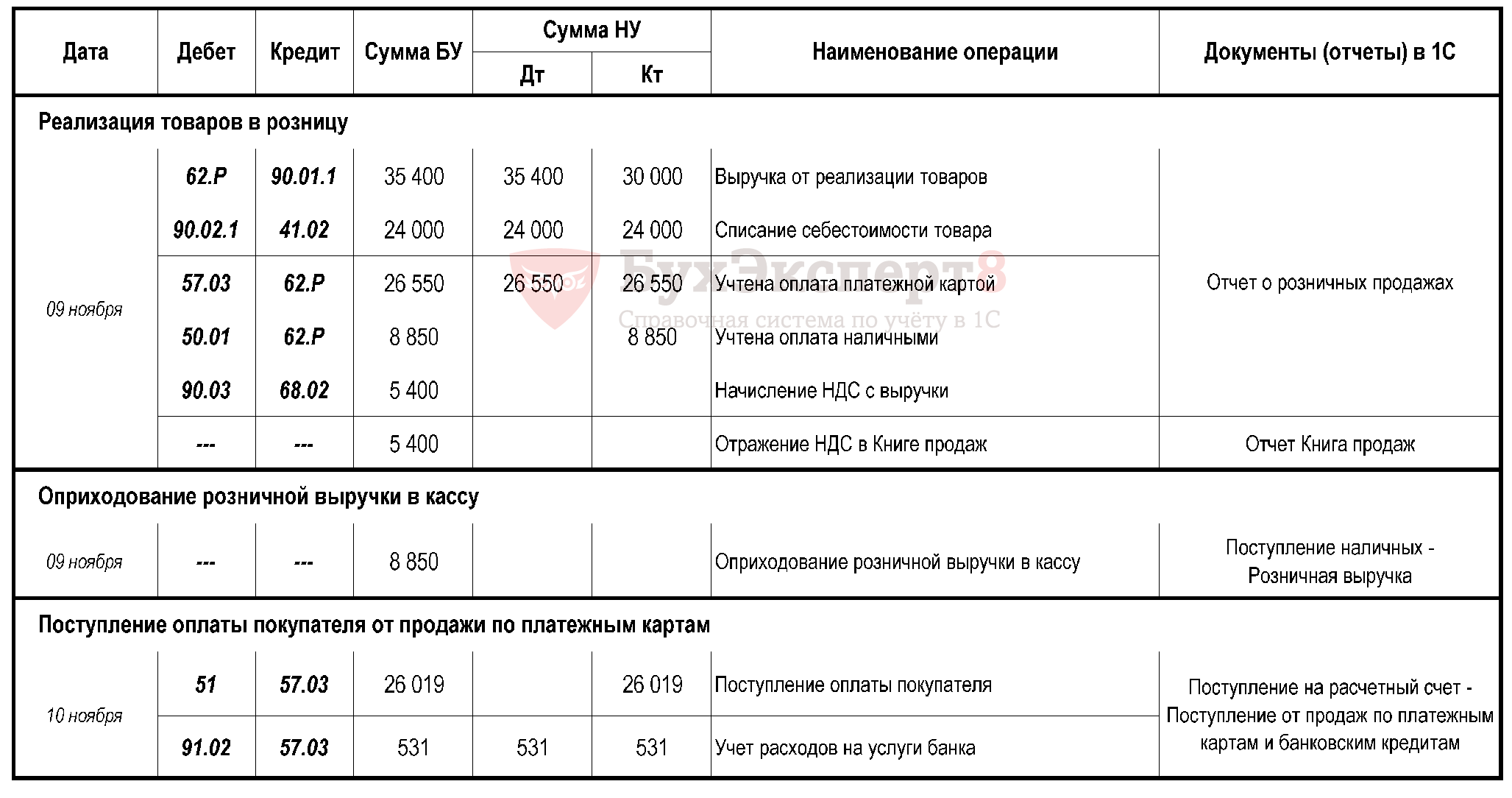

При отражении розничной реализации (документ Отчет о розничных продажах) в книге продаж отражается код «26».

При получении аванса от физического лица по пластиковой карте можно использовать документ Оплата платежной картой. В авансовом счете-фактуре, созданном на основании такого документа, необходимо вручную указать код «Письмо Минфина РФ от 17.11.2016 N 03-07-09/67585).

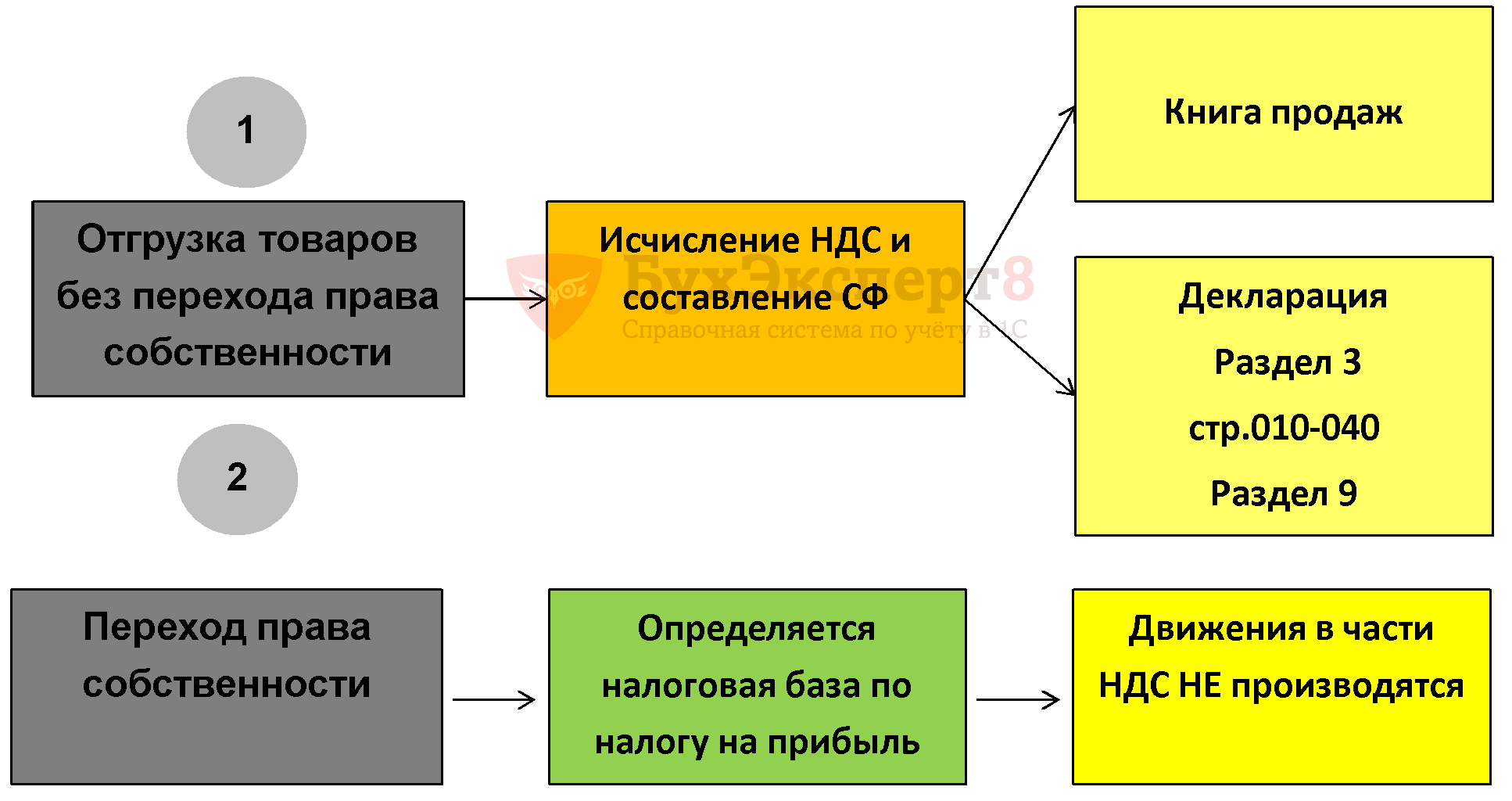

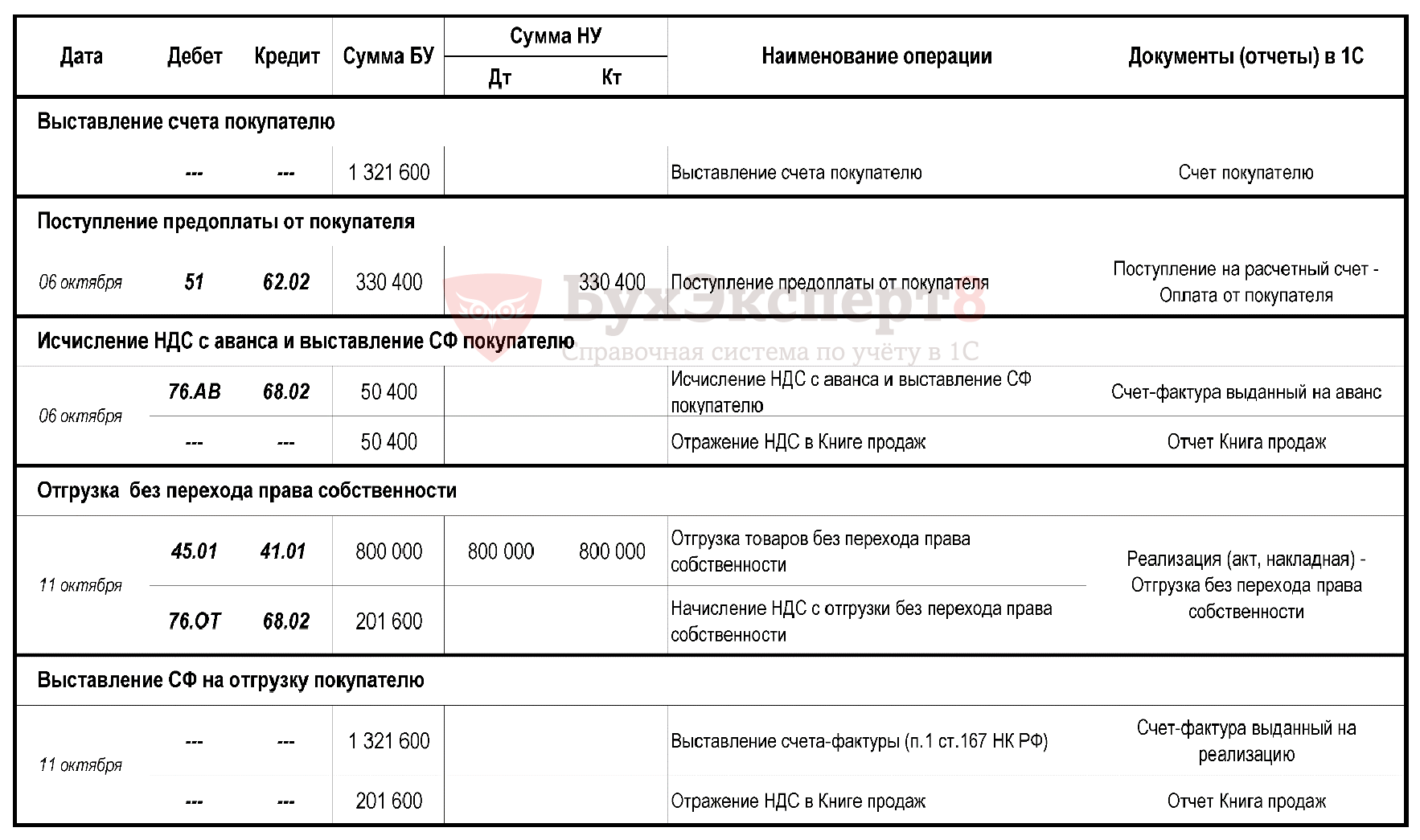

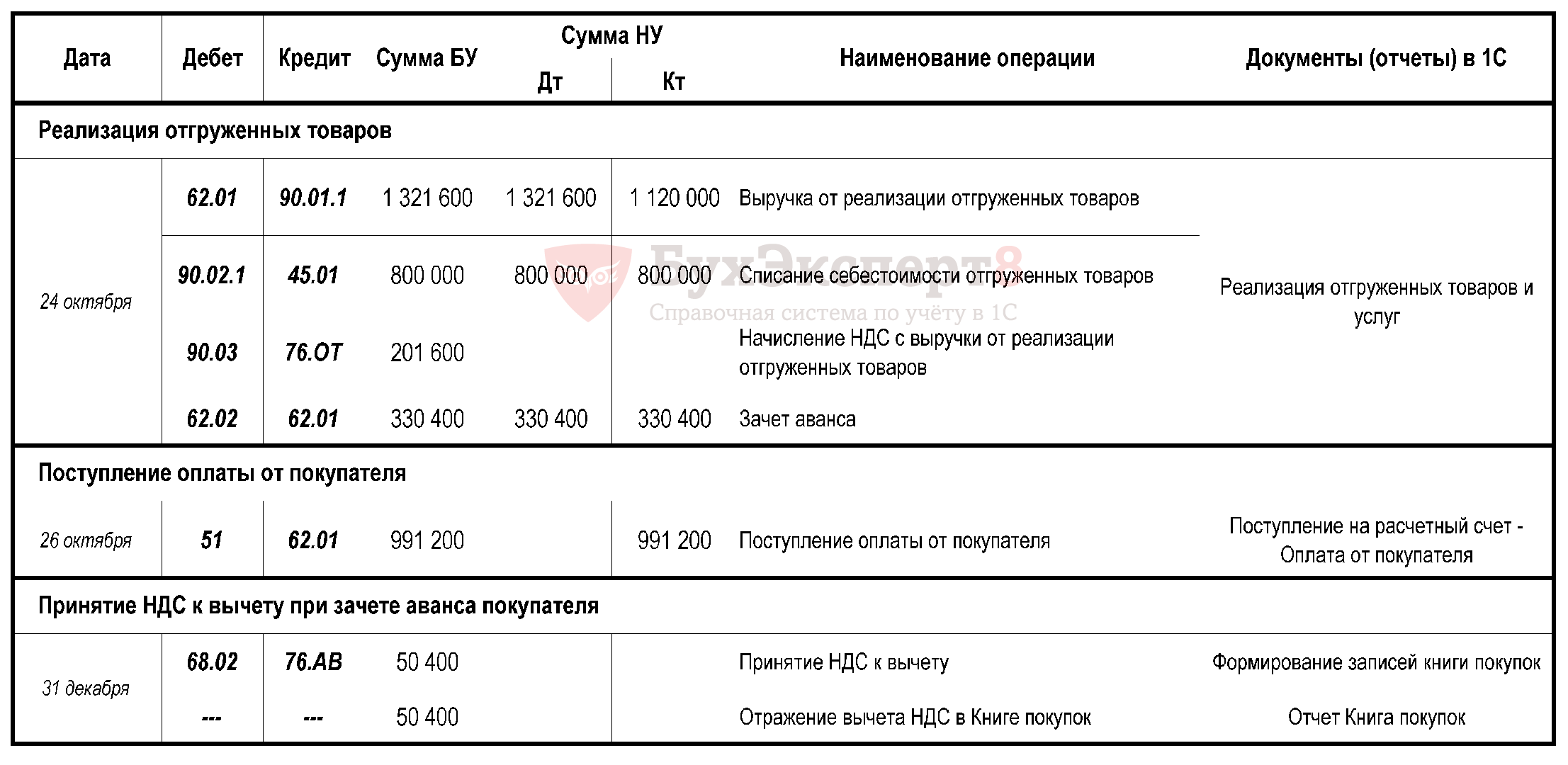

стр. 010-020 Отгрузка без перехода права собственности

Отгрузка ТРУ без перехода права собственности:

- Отгрузка ТРУ без перехода права собственности – документ Реализация товаров и услуг с видом операции Отгрузка без перехода права собственности - учет на счете 45.01, 45.02, 45.03;

- При переходе права собственности - документ Реализация отгруженных товаров.

Момент определения налоговой базы по НДС при реализации объектов недвижимости определяется как день передачи недвижимого имущества покупателю (п. 16 ст. 167 НК РФ) – т.е. по дате, указанной в акте приемки-передачи и не зависит от даты регистрации права собственности.

Что в 1С?

Оформление передачи объекта недвижимости - с помощью документа Передача ОС. Даже если будет стоять флажок Право собственности переходит после государственной регистрации, программа позволит выписать Счет-фактуру и исчислит НДС к уплате по дате передачи объекта.

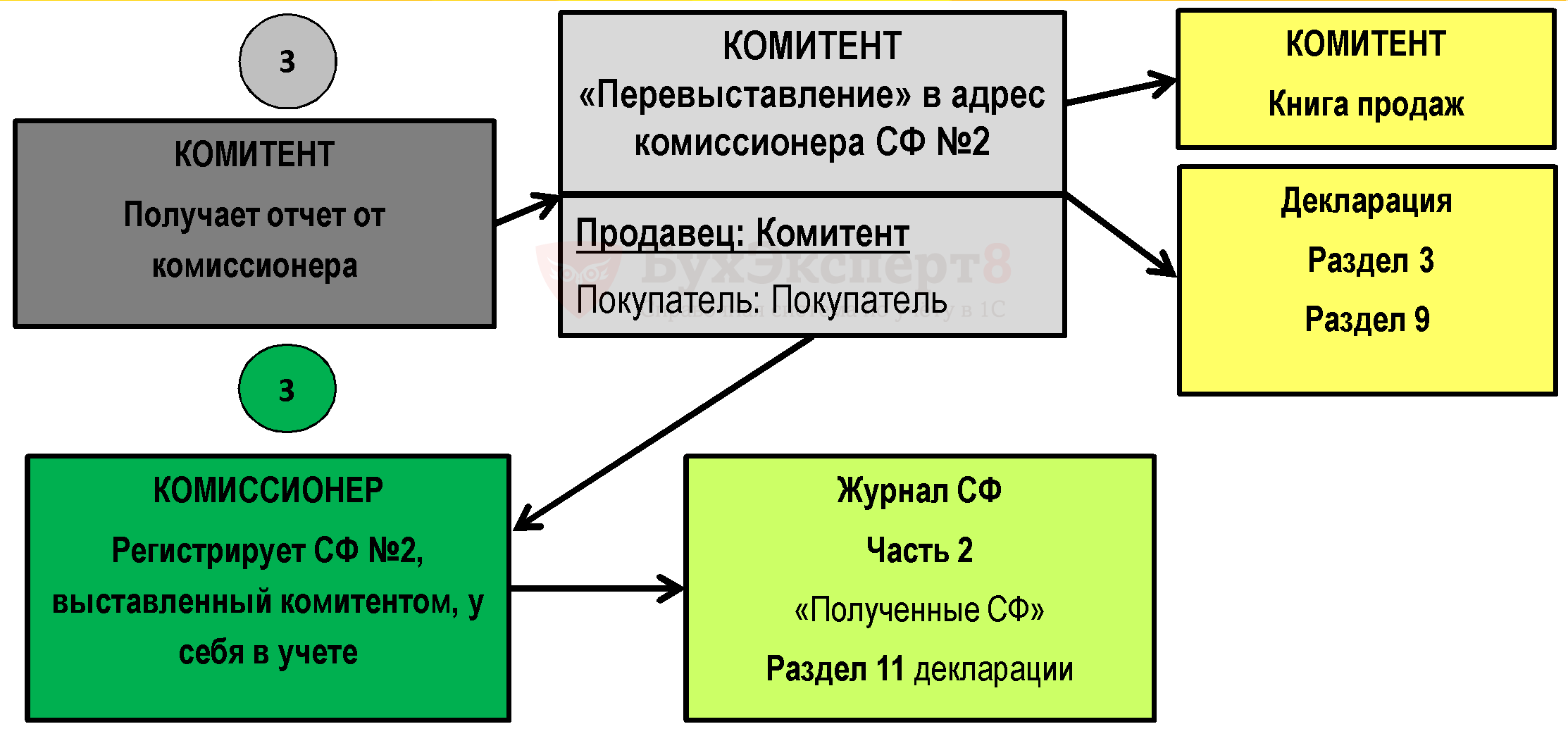

стр. 010-040 Реализация товаров через посредника

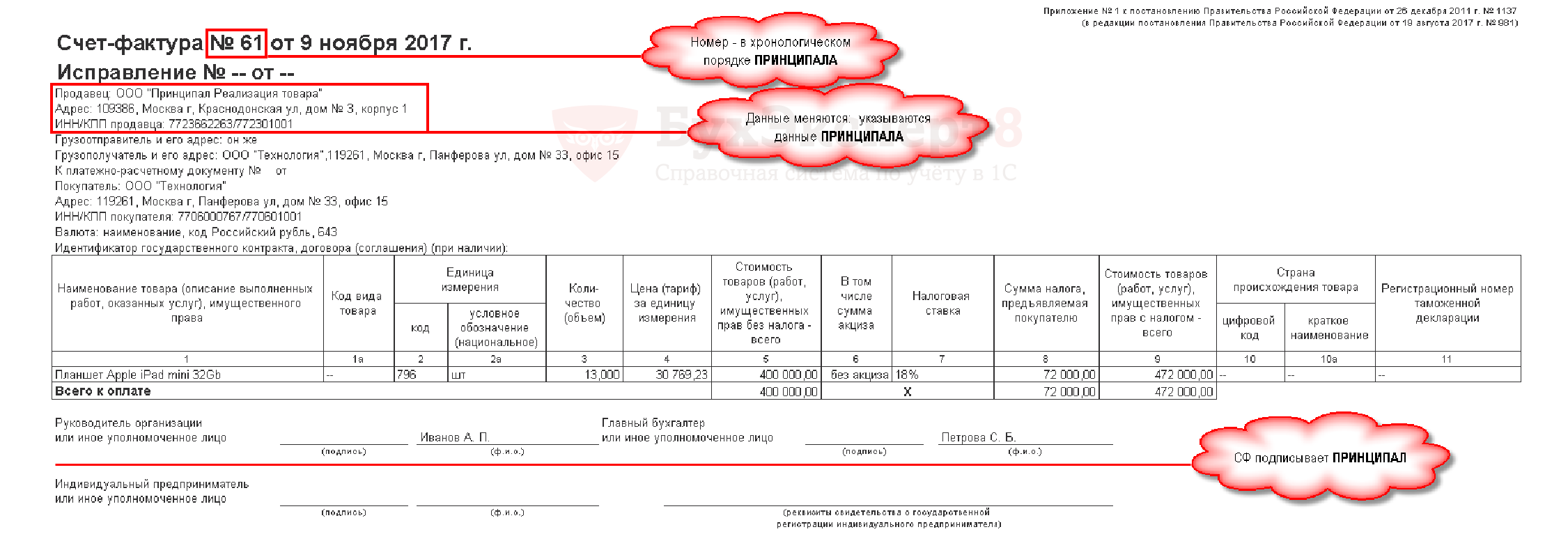

Оформление СФ, «перевыставленного» Комитентом (Принципалом), в адрес Комиссионера (Агента):

Момент определения налоговой базы и отражение НДС в Разделе 3 стр. 010-020 по посредническому договору:

- для комитента (принципала, доверителя) – это момент отгрузки ТРУ посредником в адрес покупателя. Налоговой базой признается стоимость товара по которой агент его реализовал, включая дополнительную выгоду (Письмо Минфина РФ от 26.06.2014 N 03-07-РЗ/30680);

- для комиссионера (агента, поверенного) – это момент оказания услуг по выполнению поручения в посредническом договоре. Налоговая база – это вознаграждение посредника.

Комитент перевыставляет СФ в адрес комиссионера и регистрирует его в Книге продаж:

- гр. 9-10 Сведения о посреднике - указывается наименование и ИНН/КПП посредника, который продает товар.

Сведения из Книги продаж должны отражаться в Разделе 9 Декларации по НДС:

- стр. 100 ИНН/КПП покупателя (гр. 8 Книги продаж) – указывается конечный покупатель, т.е. в соответствии с «перевыставленным» СФ;

- стр. 110 ИНН/КПП посредника (гр. 10 Книги продаж) – указывается ИНН/КПП посредника.

Коды вида операций у комитента:

- код «01» Отгрузка или приобретение товаров, работ, услуг… по договору комиссии (агентскому);

- код «02» Авансы, полученные или переданные…по договору комиссии (агентскому).

С 01.01.2015 комитенты имеют право формировать сводные СФ (п. 1 Правил заполнения счетов-фактур, утв. Постановлением Правительства РФ от 26.12.2011 N 1137):

- в случае реализации ТРУ комиссионером от своего имени двум и более покупателям. Комитент имеет право выставить в адрес комиссионера сводный счет-фактуру, в котором отражены продажи комиссионера за одну и ту же дату.

Коды видов операций у комитента при выставлении сводных СФ при реализации ТРУ:

- код «п. 3.1 ст. 169 НК РФ);

- код «п. 3.1 ст. 169 НК РФ).

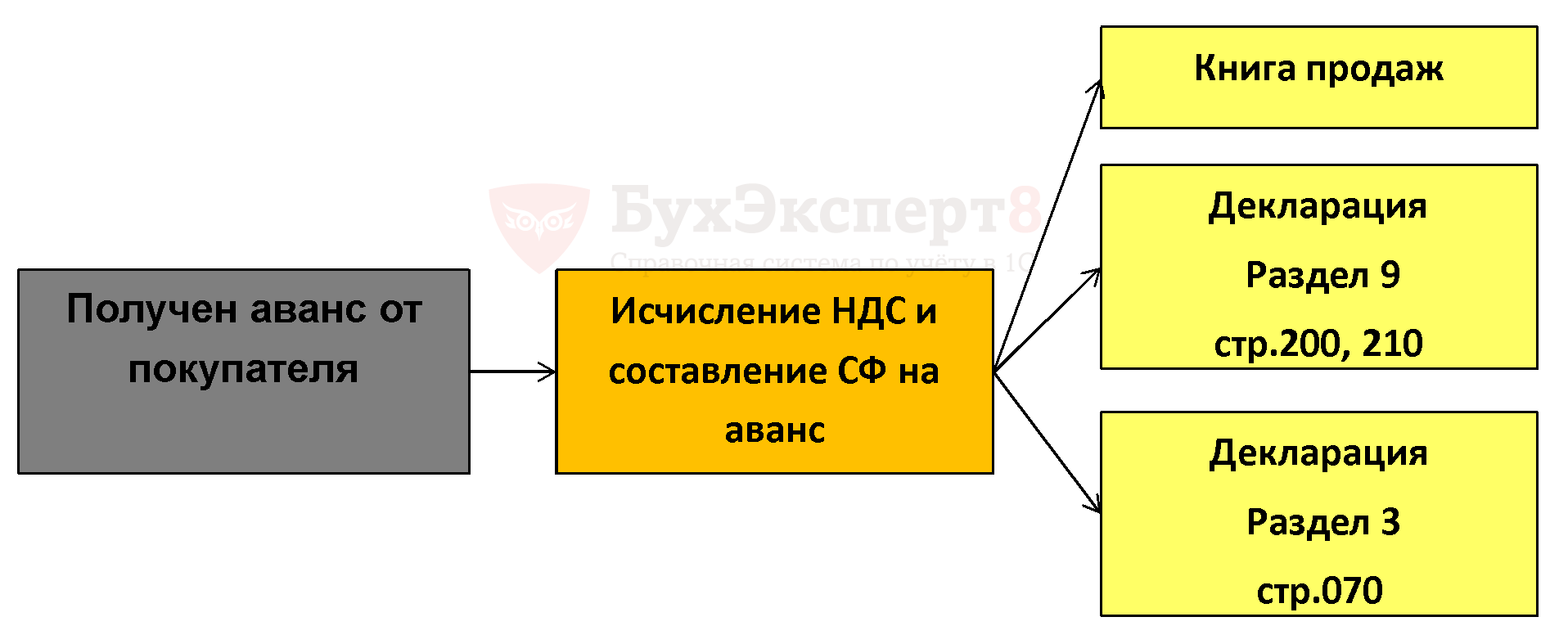

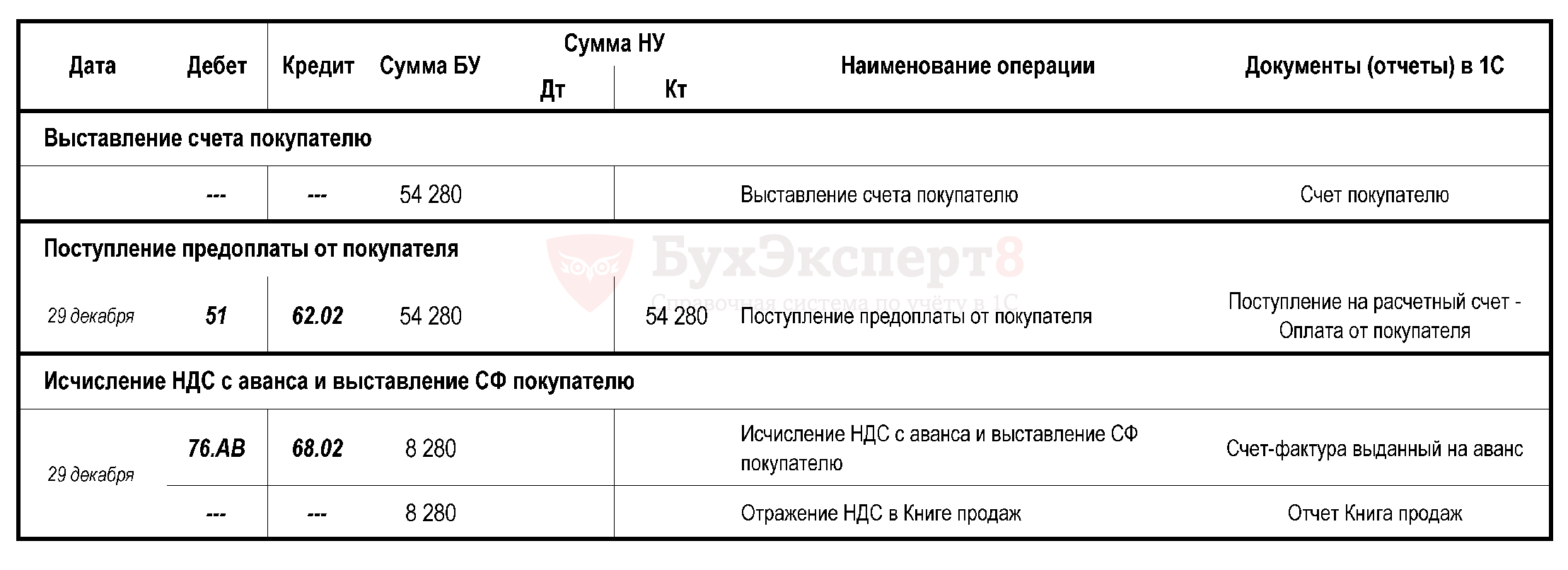

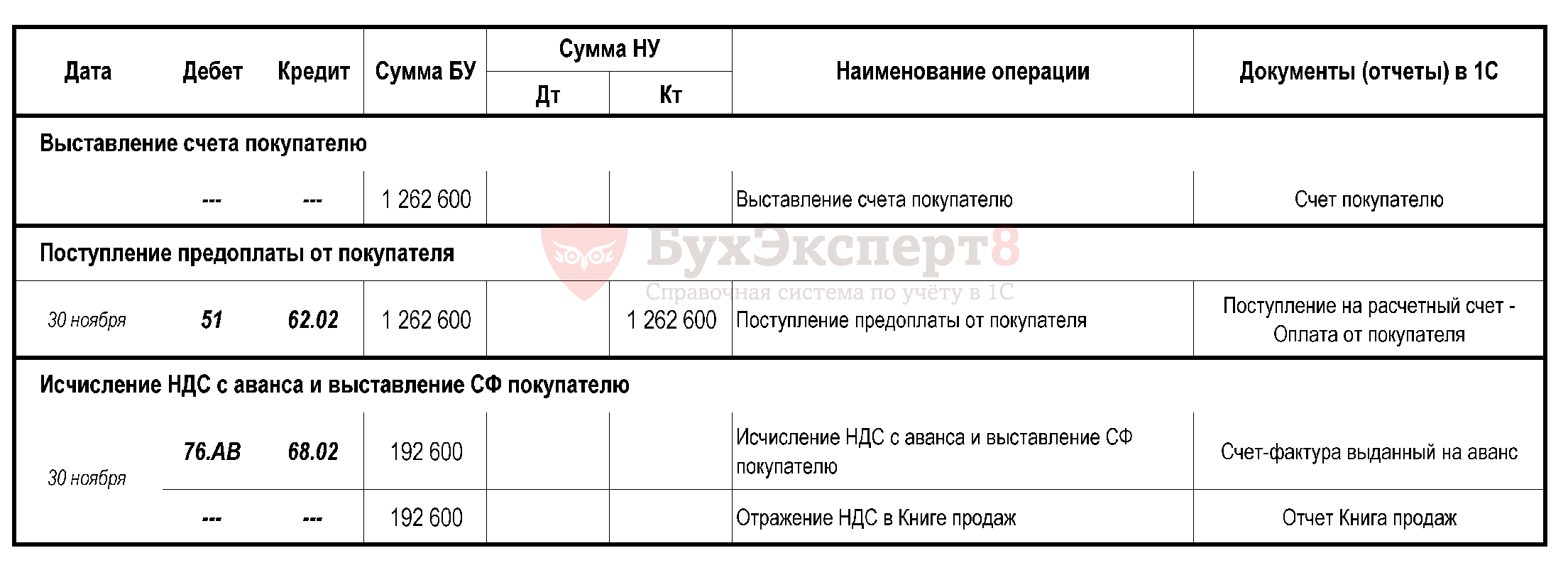

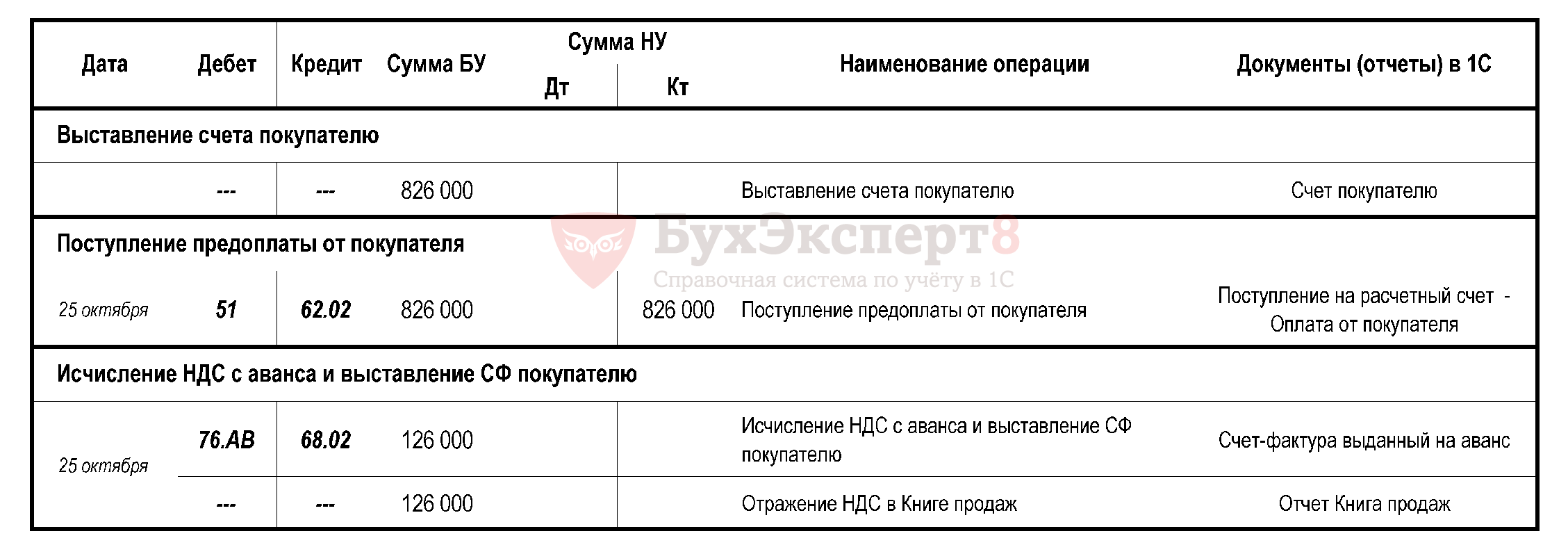

стр. 070 Авансы, полученные от покупателей

Для целей исчисления НДС моментом определения налоговой базы является наиболее ранняя из дат (пп. 1 п. 1 ст. 167 НК РФ):

- дата оплаты в счет предстоящих поставок ТРУ;

- дата отгрузки (передачи) ТРУ, прав.

Предоплата, полученная в счет предстоящих поставок ТРУ, облагаемых по ставке 0%, не включается в налоговую базу по НДС (п. 1 ст. 154 НК РФ), в т.ч. в случае экспорта в страны ЕАЭС (Письмо Минфина РФ от 30.04.2015 N 03-07-13/1/25440).

Можно ли не выставлять «авансовый» СФ, если отгрузка в этом же квартале?

По общему правилу (п. 3 ст. 168 НК РФ), счет-фактура должен быть выставлен в течение 5-ти календарных дней со дня получения аванса. По мнению Минфина (Письмо от 10.11.2016 N 03-07-14/65759):

- в случае, если в течение 5-ти календарных дней, считая со дня получения аванса, осуществляется отгрузка, то «авансовые» СФ выставлять покупателю не следует.

Вариант выписки счета-фактуры в 1С: Главное - Налоги и отчеты – закладка НДС – Порядок регистрации СФ на аванс – значение Не регистрировать счета-фактуры на авансы, зачтенные в течение 5-ти календарных дней.

По мнению ФНС (Письмо ФНС РФ от 20.07.2011 N ЕД-4-3/11684):

- вся сумма авансов должна быть включена в налоговую базу того налогового периода, в котором эти средства фактически получены;

- сумма исчисленного НДС подлежит вычету после отгрузки ТРУ, прав, при этом определяющим условием для этого является именно факт зачета аванса, т.к. соблюдается принцип «зеркальности».

Код вида операции:

- Код «02» Авансы, полученные или переданные, авансы полученные или переданные по договору комиссии (агентскому), за исключением операций по кодам 06, 28.

стр. 120-130 Номер и дата документа, подтверждающего оплату (гр. 11 Книги продаж):

- номер платежки при получении аванса от покупателя (Письмо Минфина РФ от 26.11.2014 N 03-07-11/60221).

Минфин разъясняет, что ошибки не будет, если номер ПП отражен не полностью – минимально должен быть трехзначный номер три последние цифры (Письмо Минфина РФ от 19.09.2014 N 03-07-09/46986).

стр. 160 Стоимость продаж по СФ (в т.ч. НДС) (гр.13б Книги продаж):

- сумма аванса по СФ.

Если оплата по договору в у.е., то не заполняются строки:

- стр. 140 Код валюты по ОКВ (гр. 12 Книги продаж);

- стр. 150 Стоимость продаж по СФ в т.ч. НДС (в валюте СФ) (гр. 13а Книги продаж).

СФ в у.е. запрещены! Налоговая база определяется исходя из полученной предоплаты в рублях по курсу ЦБ РФ на день оплаты (Письмо Минфина РФ от 06.07.2012 N 03-07-15/70).

Стр. 200-210 Сумма НДС по СФ (гр. 17,18 Книги продаж):

- сумма налога по СФ.

Для исчисления НДС с авансов применяется расчетная ставка (ст. 164 НК РФ):

- 10% / 110%,

- 18% / 118%.

Минфин в Письме от 06.03.2009 N 03-07-15/39 разъяснил, как оформлять СФ по договорам с разными ставками НДС, указывается:

- либо обобщенное наименование товаров с указанием ставки 18/118,

- либо товары выделяются в отдельные позиции исходя из сведений, содержащихся в договорах, с указанием соответствующих ставок налога.

Если по договору поставки (выполнения работ, оказания услуг) было подписано соглашение (получено уведомление) об уменьшении цены, то образовавшаяся переплата по договору признается авансом. НДС с такого аванса необходимо исчислить в периоде подписания соглашения (получения уведомления) об уменьшении стоимости договора (Письмо Минфина РФ от 03.10.2017 N 03-07-11/64367).

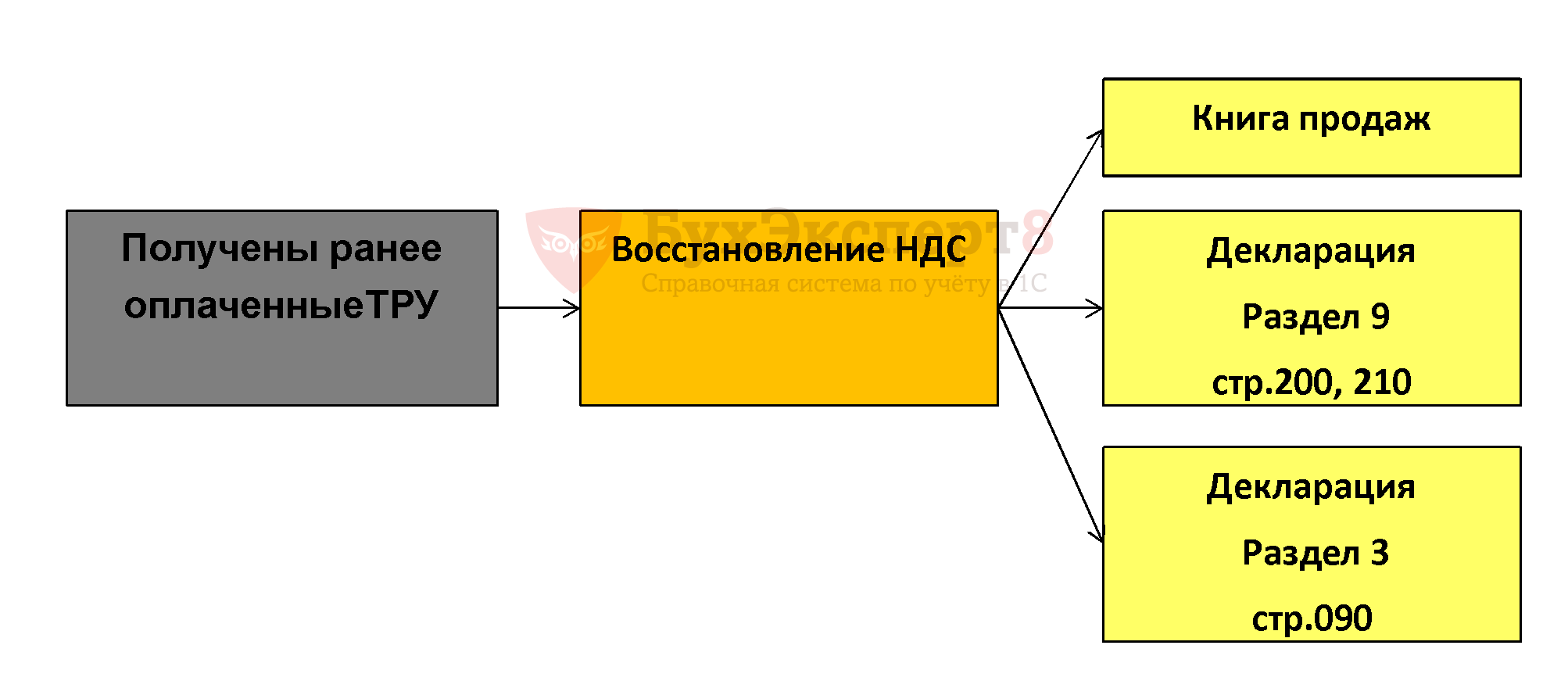

стр. 080 Восстановление НДС

НДС восстанавливается в случаях, указанных в п. 3 ст. 170 НК РФ, в иных случаях НДС не восстанавливается (Письмо ФНС РФ от 21.05.2015 N ГД-4-3/8627). В письме рассмотрен частный случай, связанный с невосстановлением НДС при краже. Также данную позицию озвучил ВАС (п. 10 Постановления Пленума ВАС РФ от 30.05.2014 N 33), главное, чтобы выбытие активов не было связано с реализацией или безвозмездной передачей.

Также не нужно восстанавливать НДС, если осуществляется реализация товара по цене ниже себестоимости. Например, уценен залежавшийся товар (Письмо Минфина от 09.11.2015 N 03-07-11/64260). При этом по мнению Минфина (Письмо Минфина РФ от 21.01.2016 N 03-03-06/1/1997), при списании ТМЦ в связи с невозможностью их дальнейшего использования суммы НДС, ранее правомерно принятые к вычету по указанным объектам, необходимо восстановить для уплаты в бюджет.

По строке 080 указываются суммы НДС, подлежащие восстановлению к уплате в бюджет, которые ранее были приняты к вычету:

- по ТРУ, если они начинают использоваться для осуществления операций, не облагаемых НДС (п. 2 ст. 170 НК РФ);

- при изменении стоимости приобретенных ТРУ в сторону уменьшения (у покупателя) (пп. 4 п. 3 ст. 170 НК РФ) по Корректировочному СФ;

- по оплаченным ТРУ, на которые получена субсидия из любого бюджета (пп. 6 п. 3 ст. 170 НК РФ);

- по ТРУ, передаваемым в качестве вклада в УК (пп. 1 п. 3 ст. 170 НК РФ);

- по ТРУ при переходе на применение специальных режимов.

С 01.10.2017 при восстановлении НДС в связи с передачей имущества как вклад в УК (пп. 1 п. 3 ст. 170 НК РФ) в книге продаж указываются реквизиты акта приема-передачи имущества, переданного в УК сторонней организации (п. 14 Правил ведения Книги продаж). Тот же документ указывается у принимающей стороны в Книге покупок как основание для вычета НДС (п. 14 Правил ведения Книги покупок).

Указывать код операции у передающей и принимающей стороны - (01).

Премии, выплачиваемые продавцом покупателю – не облагаются НДС (п. 2.1 ст. 154 НК РФ). Выплата продавцом покупателю премии за выполнение им определенных условий договора не уменьшает для целей исчисления НДС стоимость отгруженных ТРУ, кроме случаев, когда уменьшение стоимости ТРУ на сумму выплачиваемой премии предусмотрено указанным договором. Если премия не уменьшает стоимость отгруженных товаров, то она НДС не облагается и будет учитываться:

- у Продавца – как внереализационные расходы (пп. 19.1 п. 1 ст. 265 НК РФ);

- у Покупателя – как внереализационные доходы (ст. 250 НК РФ).

Если у вас в договоре с продавцом присутствуют премии, лучше всего прямо прописать, что премия не влияет на цену товаров (ценообразование) по договору.

По недавнему судебному решению (Постановление АС Уральского округа от 02.06.2016 N А76-16279/2015) суд пришел к выводу, что выплата премии представляет собой форму торговых скидок, применяемых к стоимости товаров, оказывающих влияние на налоговую базу по НДС. При этом выставление КСФ при предоставлении скидок и премий является правом, а не обязанностью продавца, т.е. восстанавливать НДС покупатель обязан в соответствии с нормой закона. Но судебных решений в пользу налогоплательщиков больше.

По строке 080 указываются суммы НДС, подлежащие восстановлению к уплате в бюджет, которые ранее были приняты к вычету:

- стр. 090 - сумма восстановленного НДС при зачете авансов, выданных поставщикам;

- стр. 100 – сумма восстановленного НДС при операциях, облагаемых 0%.

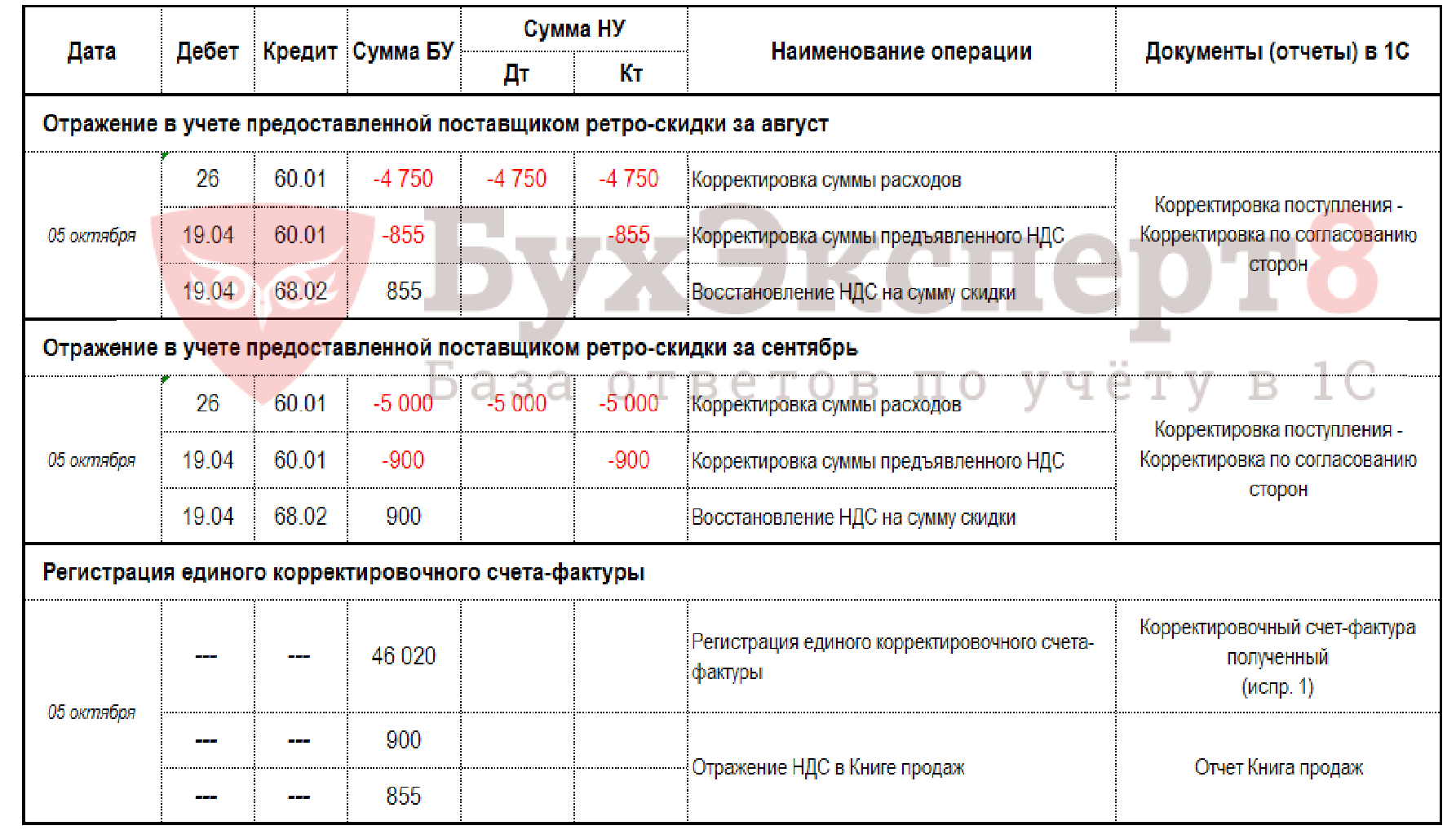

стр. 080 КСФ на ретро-скидку (учет у Покупателя)

Алгоритм учета КСФ в учете покупателя

Схема исправления ошибки в учете НДС

Шаг 1. Покупатель регистрирует КСФ, выставленный в его адрес поставщиком. Поставщик осуществляет корректировку цены оказанных услуг в сторону уменьшения, путем выставления Корректировочного счета-фактуры (п. 10 ст. 172 НК РФ, абз. 2 пп. 13 п. 5.2 ст. 169 НК РФ).

Шаг 2. Разница в сумме НДС по КСФ (в части полученной скидки) подлежит восстановлению в книге продаж в том налоговом периоде, на который приходится первая из дат: получение уведомления об изменении цены или получение корректировочного счета-фактуры (п. 13 ст. 171 НК РФ). Единый корректировочный СФ регистрируется покупателем в Книге продаж в IV квартале (пп. 4 п. 3 ст. 170 НК РФ).

Шаг 3. Составляется и представляется в ИФНС Декларация по НДС за IV квартал, где сумма восстановленного НДС по ретро-скидке:

- учитывается в стр. 080 Раздела 3,

- отражается в стр. 200 Раздела 9.

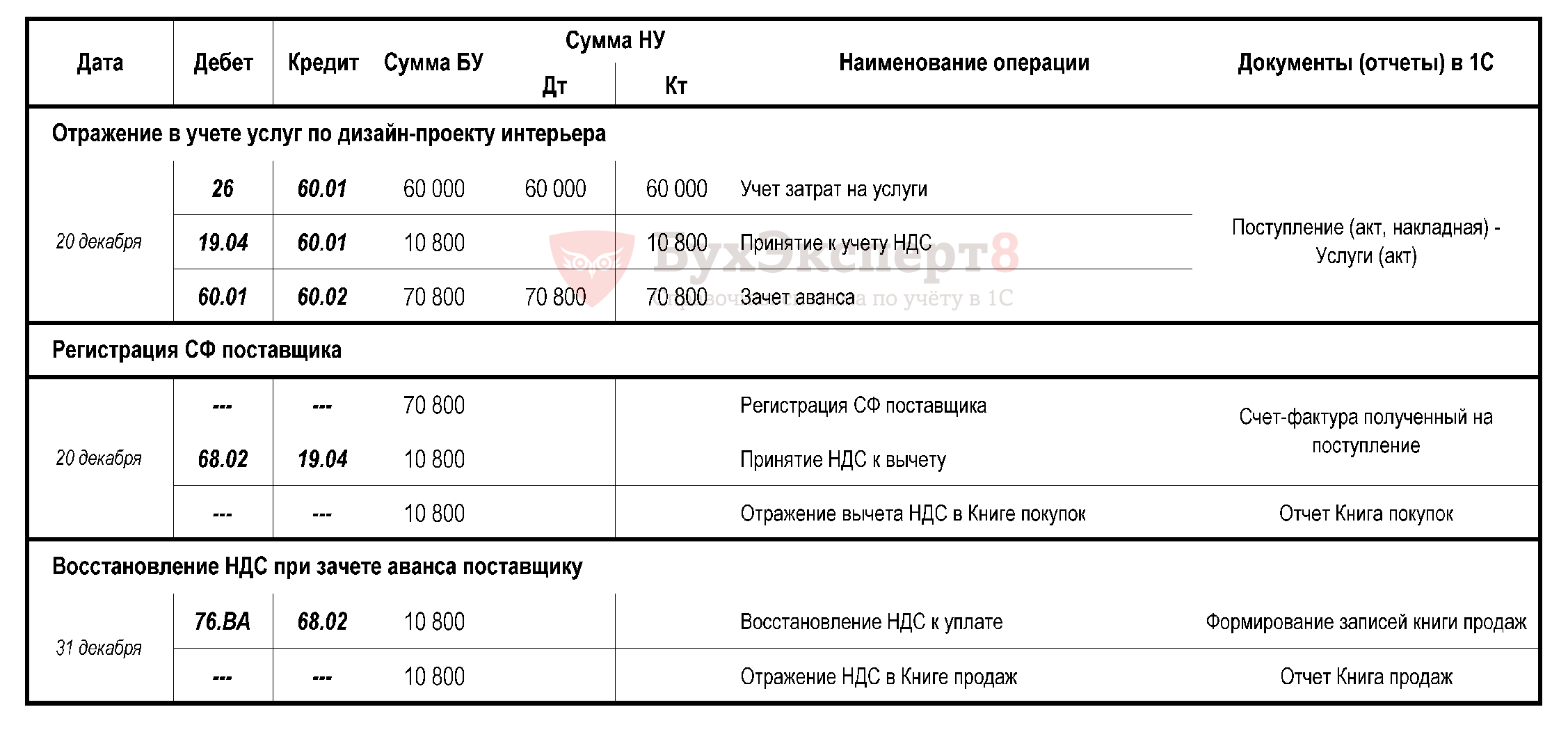

стр. 090 Зачет авансов, перечисленных поставщикам

стр. 010 Код вида операции:

- код «п. 8 ст. 145, п. 3 ст. 170 (зачет авансов), ст. 171.1 НК РФ, а также при операциях, облагаемых 0%).

стр. 160 Стоимость продаж по СФ (в т.ч. НДС) (гр. 13б Книги продаж):

- общая сумма аванса по счету-фактуре, указанная в гр.9 счета-фактуры по стр. «Всего к оплате», в т.ч. НДС.

стр. 200-210 Сумма НДС по СФ (гр. 17,18 Книги продаж):

- восстановленная сумма НДС, в части зачтенной суммы аванса.

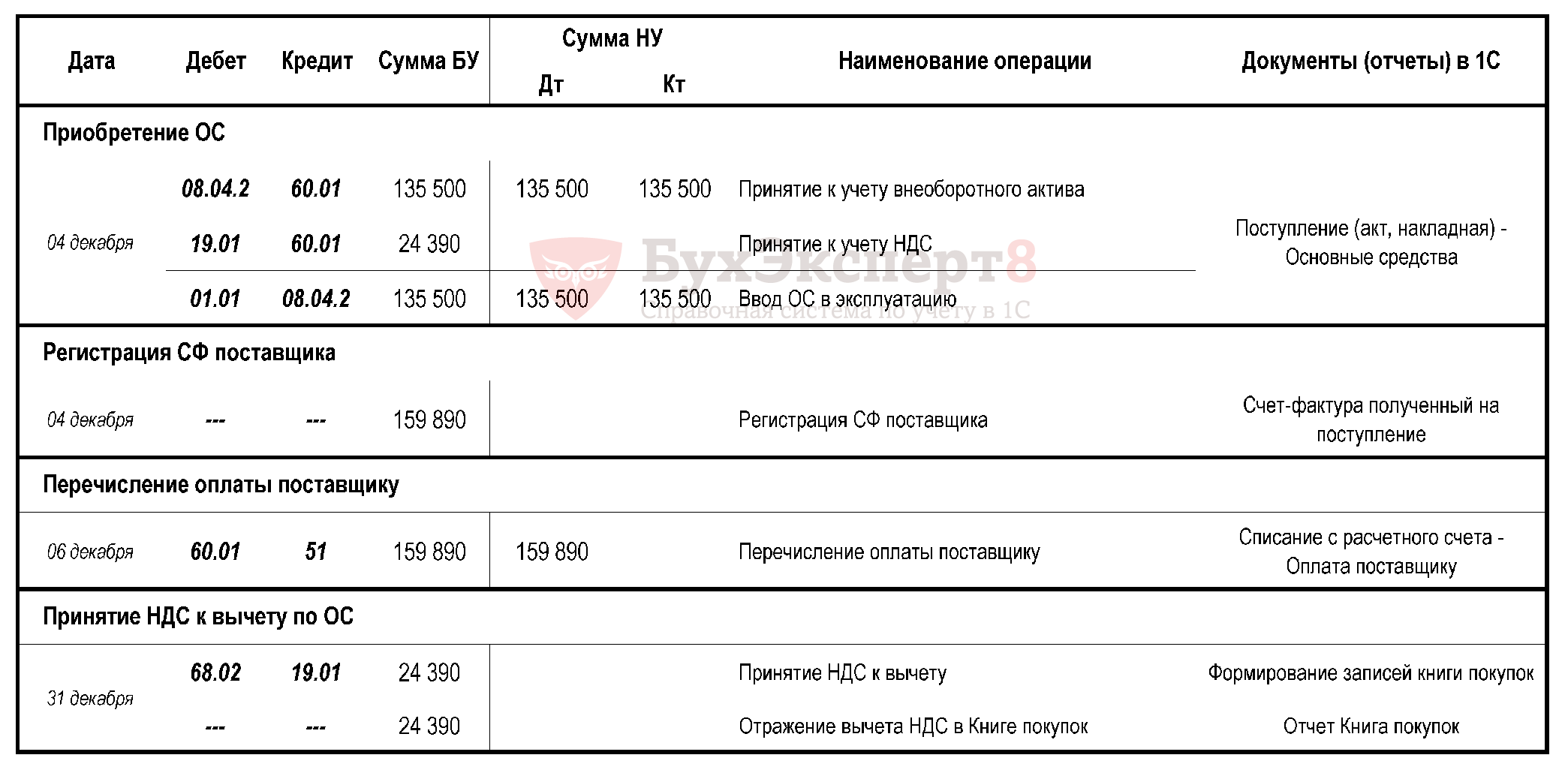

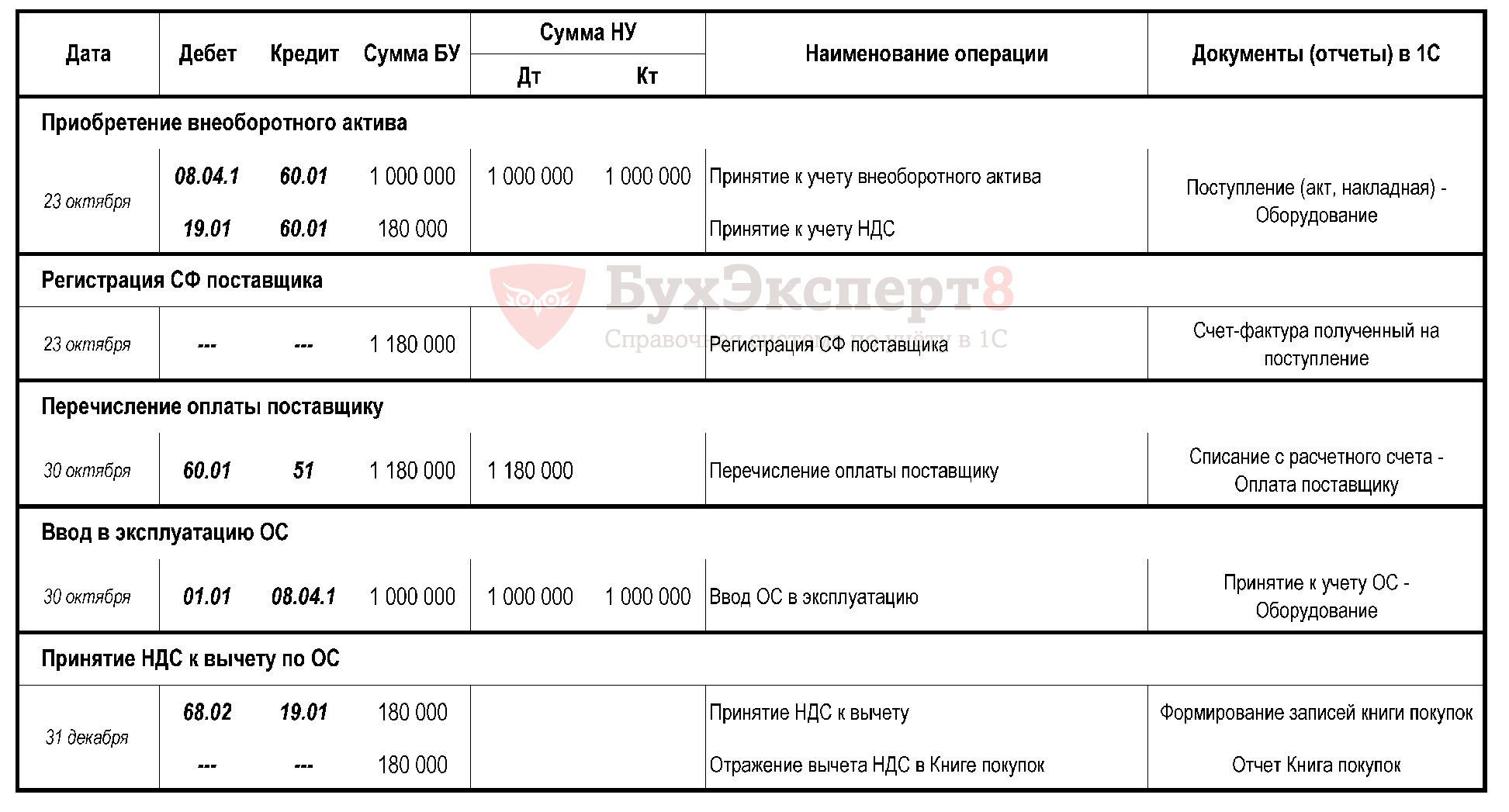

стр. 120 Приобретение основных средств

Теперь входящий НДС к вычету можно принять сразу после принятия объекта на счет 08 «Вложения во внеоборотные активы» (Письма Минфина от 04.07.2016 N 03-07-11/38824, от 18.11.2016 N 03-07-11/67999). В программе 1С реализованы оба способа принятия НДС к вычету по приобретенным ОС:

- после оприходования объекта на счет «08»,

- после принятия к учету на счет «01».

Вычет по входящему НДС по приобретенным ОС оформляется только регламентным документом Формирование записей книги покупок вне зависимости от выбранного способа.

стр. 120 Корректировочный счет-фактура на возврат товаров (учет у Продавца) (актуально до 01.01.2019)

С 01.01.2019 возврат товаров оформляйте документом Корректировка реализации.

Узнать подробнее Оформление возврата покупателю с 01.01.2019

Как в бухгалтерском учете продавца оформляется операция возврата товаров?

- если происходит возврат части товаров, то это означает, что право собственности на товар не перешло, поэтому продавцу необходимо отсторнировать выручку методом «красного сторно».

Как в 1С отразить операцию продавцу?

- с помощью документа Корректировка реализации - вид операции Корректировка по согласованию сторон.

Схема корректировки в учете НДС

Шаг 1. Отражение возврата не принятого товара (корректировка количества).

Шаг 2. Выставление продавцом корректировочного счета-фактуры на уменьшение количества товара по согласованию сторон.

Шаг 3. Принятие НДС к вычету продавцом на разницу, связанную с уменьшением количества товара, по корректировочному счету фактуре. Вычет отражается в книге покупок в том периоде когда производится корректировка по согласованию сторон. Вычет может быть отражен не позднее трех лет с момента составления корректировочного счета-фактуры (п. 13 ст. 171, п. 10 ст. 172 НК РФ).

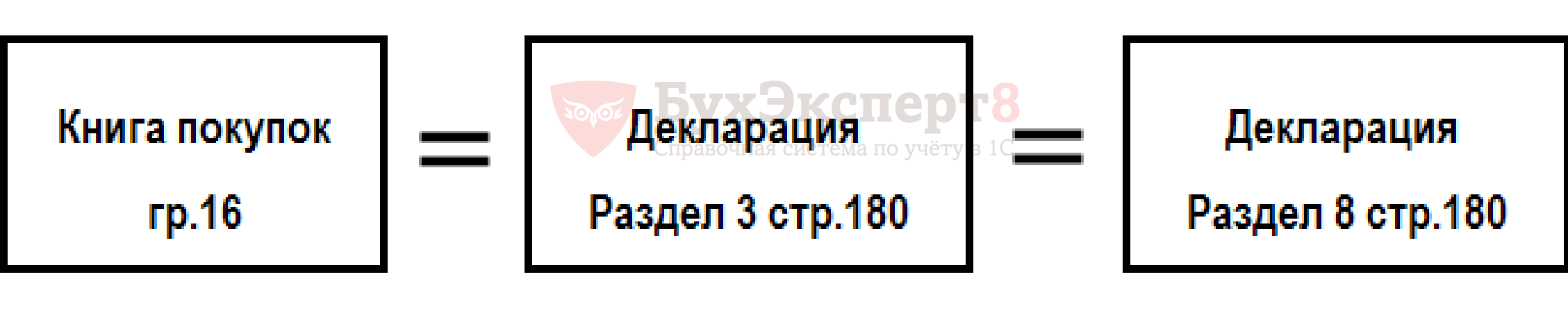

Шаг 4. Составление и представление в ИФНС Декларации по НДС за квартал, в котором прошла корректировка, где сумма разницы НДС по корректировочному СФ:

- учитывается в стр. 120 Раздела 3,

- отражается в стр.180 Раздела 8.

стр. 010 Код вида операции - код «18» Составление или получение корректировочного счета-фактуры в связи с изменением стоимости отгруженных товаров (работ, услуг), прав.

стр. 020-030 Номер и дата счета-фактуры продавца (гр. 3 Книги покупок) – указывается номер и дата «первичного» СФ продавца, по которому выставлен КСФ.

стр. 060, 070 Номер и дата корректировочного счета-фактуры продавца (гр. 5 Книги покупок) – указывается в точном соответствии с номером и датой корректировочного СФ продавца.

стр. 170 Стоимость покупок по счету-фактуре (гр. 15 Книги покупок) – указываются данные из гр. 9 КСФ по стр. «Всего уменьшение» (в т.ч. НДС) при отражении продавцом в книге покупок КСФ на уменьшение стоимости.

стр. 180 Сумма налога, принимаемая к вычету (гр. 16 Книги покупок) – сумма НДС к вычету при отражении продавцом в книге покупок КСФ на уменьшение стоимости (соответствует сумме налога по гр. 8 КСФ по стр. «Всего уменьшение»).

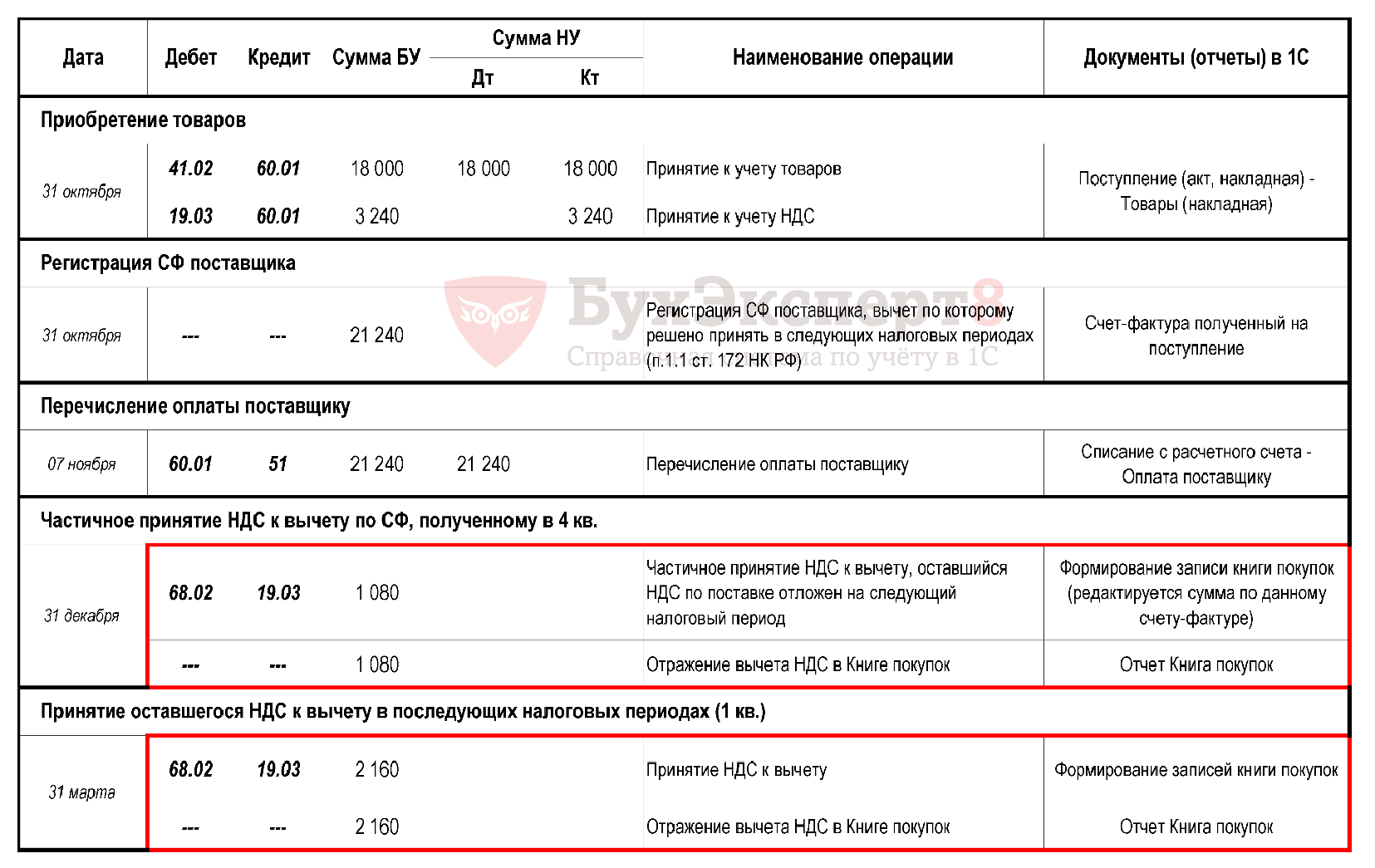

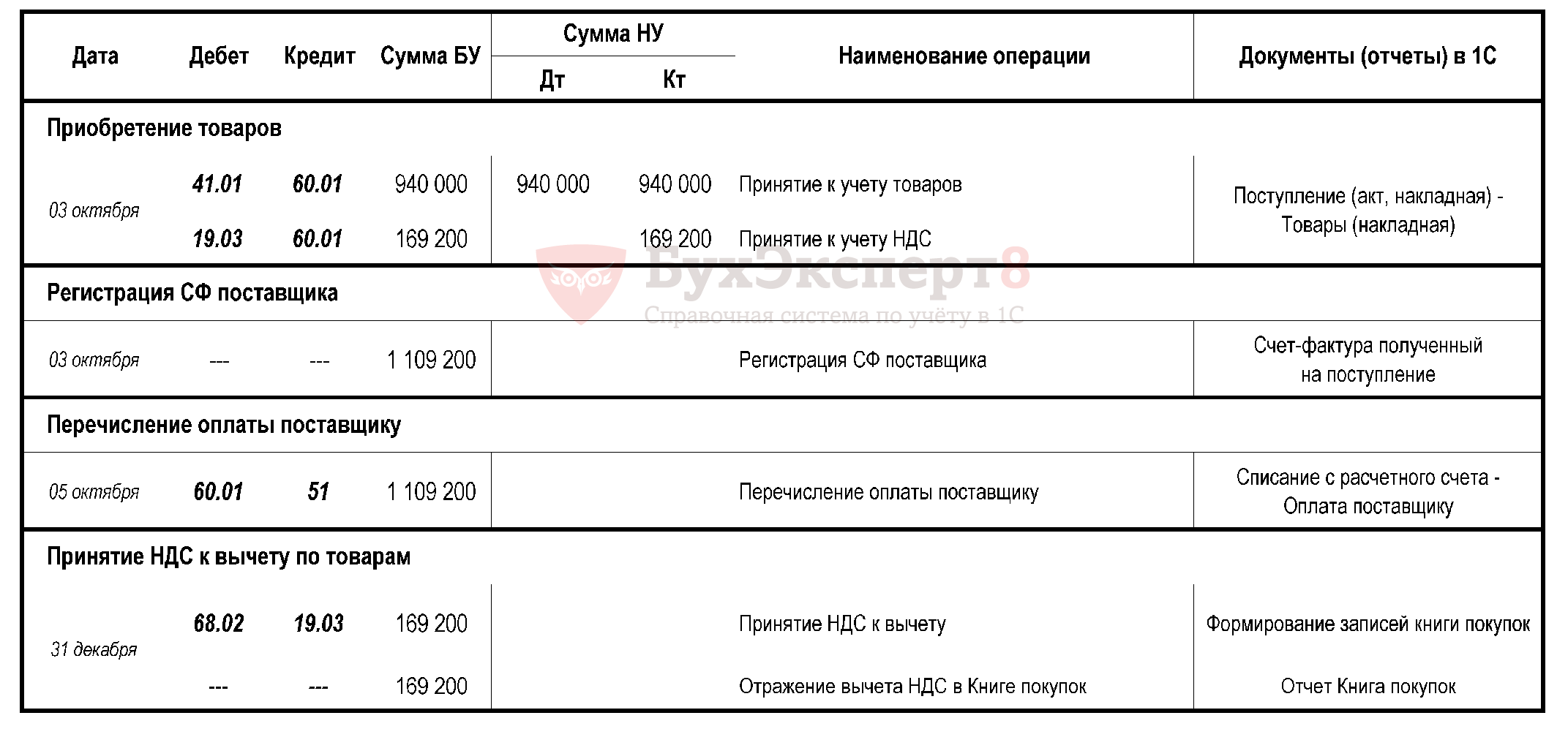

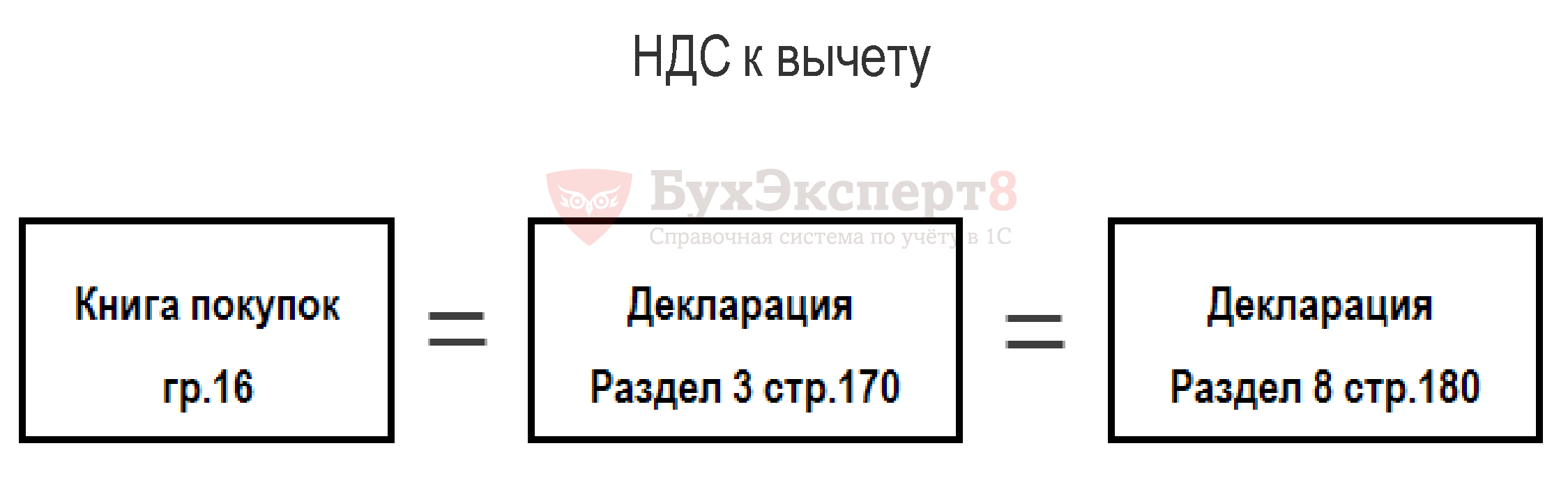

стр. 120 Приобретение товаров (работ, услуг)

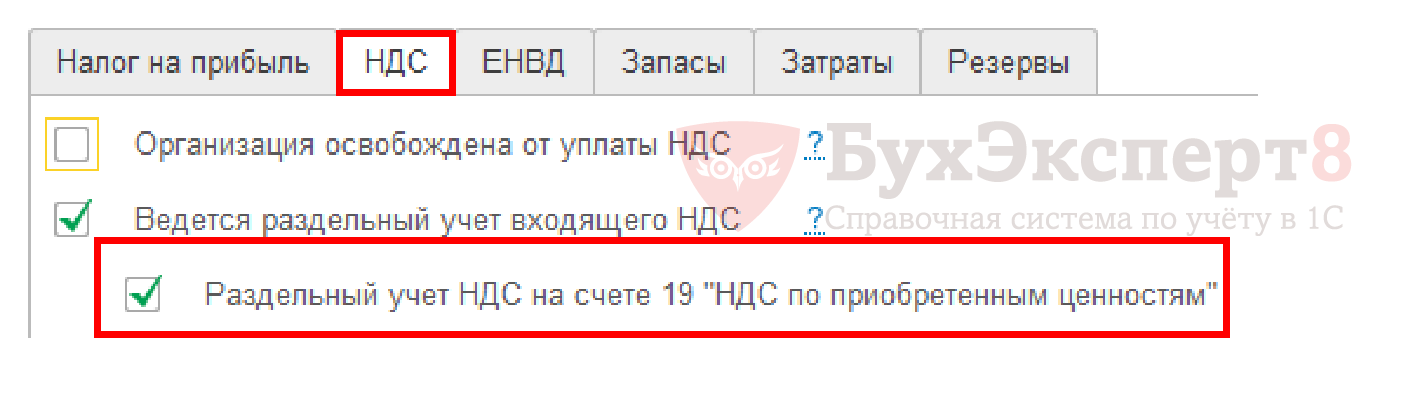

Варианты принятия НДС к вычету зависят от параметров учетной политики:

- Обычный порядок («старая» методика ведения раздельного учета НДС):

НДС может быть принят к вычету при проведении:

- документа Счет-фактура полученный – флажок Отразить вычет НДС в книге покупок датой получения;

- документа Формирование записей книги покупок.

Варианты принятия НДС к вычету зависят от параметров учетной политики:

- Используется новая методика ведения раздельного учета НДС:

НДС может быть принят к вычету при проведении:

- документа Формирование записей книги покупок.

По строке 120 указываются суммы НДС, предъявленные налогоплательщику при приобретении ТРУ и подлежащие вычету в соответствии со ст. 171 и 172 НК РФ:

- суммы НДС, предъявленные поставщиками ТРУ, имущественных прав, ОС, оборудования к установке, НМА;

- суммы НДС, уплаченные по расходам на командировки и представительским расходам;

- при изменении стоимости приобретенных ТРУ в сторону увеличения (у Покупателя) по Корректировочному СФ;

- при изменении стоимости реализованных ТРУ в сторону уменьшения (у Продавца) по Корректировочному СФ.

По мнению Минфина (Письмо Минфина РФ от 22.08.2016 N 03-07-11/48963) покупатель не может распоряжаться товарами до перехода права собственности на них, пока они учитываются на забалансовом счете (002). Следовательно, у него нет права заявить вычет на НДС без перехода права собственности.

По нормируемым расходам НДС принимается к вычету следующим образом:

- по рекламным расходам - в полной сумме (с 01.01.2015);

- по представительским расходам – только в пределах нормы (п. 7 ст. 171 НК РФ), т.е. расходы на официальный прием, расходы на обслуживание представителей других организаций (п. 2 ст. 264 НК РФ). Расходы на организацию развлечений, отдыха, профилактики или лечения заболеваний к представительским расходам не относятся.

стр. 010 Код вида операции:

- код «01» Отгрузка или приобретение товаров, работ, услуг, прав, за исключением операций по кодам 06, 10, 13, 14, 15, 16, 27.

стр. 020-030 Номер и дата счета-фактуры продавца (гр. 3 Книги покупок):

- указывается в точном соответствии с номером и датой полученного СФ.

стр. 170 Стоимость покупок по счету-фактуре (гр. 15 Книги покупок):

- общая сумма по счету-фактуре, указанная в гр.9 счета-фактуры по стр. «Всего к оплате» (в т.ч. НДС), даже при частичных вычетах.

стр. 180 Сумма налога, принимаемая к вычету (гр. 16 Книги покупок):

- сумма НДС к вычету.

стр. 120 Принятие НДС к вычету по «запоздавшему» СФ

С 01 января 2015 г. НДС может быть принят к вычету (п. 1.1. ст. 172 НК РФ):

- по «запоздавшему» СФ, полученному после отчетного квартала, в котором были приняты ТРУ или перечислена оплата, но до срока представления декларации, т.е. до 25 числа месяца, следующего за налоговым периодом, в котором товары (работы, услуги) приняты на учет (Письмо Минфина от 02.02.2016 N 03-07-11/4712).

Письмо Минфина РФ от 23.12.2016 N 03-03-06/3/77429).

Если «запоздал» счет-фактура на аванс, вычет не в периоде оплаты неправомерен (Письмо Минфина РФ от 24.03.2017 N 03-07-09/17203).

стр. 120 Принятие НДС к вычету в течение 3-х лет

НДС может быть принят к вычету:

- в течение 3-х лет с момента возникновения права при приобретении ТРУ (п. 1.1. ст. 172 НК РФ, Постановление Президиума ВАС РФ от 22.11.2011 N9282/11). Но срок не продлевается на период сдачи декларации (Определение КС РФ от 24.03.2015 N 540-О).

Минфин РФ неоднократно подчеркивал, что перенос на 3 года возможен только для вычетов, предусмотренных п. 2 ст. 171 НК РФ.

Иные вычеты по НДС не переносятся, а учитываются в том периоде, когда возникло право на них:

- при перечислении авансов поставщикам,

- при выполнении обязанностей налогового агента,

- командировочные расходы и представительские расходы (Письмо ФНС РФ от 09.01.2017 N СД-4-3/2@),

- при возврате товара, изменении стоимости, условий договора и т.п.,

- при получении вклада в уставный капитал и др. (Письмо Минфина РФ от 17.10.2017 N 03-07-11/67480).

Письмо Минфина РФ от 09.04.2015 N 03-07-11/20293 и N 03-07-11/20290). В письмах Минфин утверждает, что данное правило действует только в отношении вычетов НДС, указанных в п. 2 ст. 171 НК РФ, то есть только при приобретении товаров (работ, услуг) и при уплате налога на таможне при импорте. Остальные вычеты – при приобретении ОС и НМА, при получении авансового счета-фактуры и т.п. – должны приниматься к учету в полной сумме налога, указанной в счете-фактуре.

стр. 120 "Наличные" приобретения товаров (работ, услуг)

При торговле за наличный расчет продавец не обязан выставлять счет-фактуру (п. 7 ст. 168 НК РФ). Принятие НДС к вычету по наличным приобретениям, для которых НДС выделен в чеке ККТ отдельной строкой, с 2015 г. является невозможным, т.к. такой чек ККТ, отраженный в книге покупок, не найдет себе пару в общей базе счетов-фактур по России.

Позиция контролирующих органов:

- отсутствие счета-фактуры не дает организации права на вычет по НДС, даже если в чеке ККТ НДС выделен отдельной строкой. Также такой НДС не может быть отнесен на расходы, уменьшающие налогооблагаемую базу по прибыли (Письмо Минфина РФ от 24.01.2017 N 03-07-11/3094);

- СФ, в котором в стр. 6 «Покупатель» указан сотрудник организации (его ФИО), является дефектным и по нему вычет НДС не может быть получен (Письмо ФНС РФ от 09.01.2017 N СД-4-3/2@).

стр. 120 Экспорт несырьевых товаров

Изменения в 1С в части вычетов:

- Принимается к вычету – при приобретении несырьевых товаров на экспорт;

- Блокируется до подтверждения 0% - учет входящего НДС только для операций по ставке 0%, по которым требуется ее подтверждение (экспорт сырьевых товаров, работы, услуги);

- Распределяется – ведение раздельного учета входящего НДС по общим расходам. Определяется доля входящего НДС, относящегося к ставке 0% в документе Распределение НДС и при его проведении входящий НДС так же приобретает способы Принимается к вычету и Блокируется до подтверждения 0%.

Для отказа от раздельного учета необходимо:

- отключить раздельный учет по НДС,

- провести регламентную операцию Отключение раздельного учета НДС,

- принимать к учету НДС по несырьевому товару на экспорт без выбора Способа учета НДС,

- принимать НДС к вычету можно из счета-фактуры.

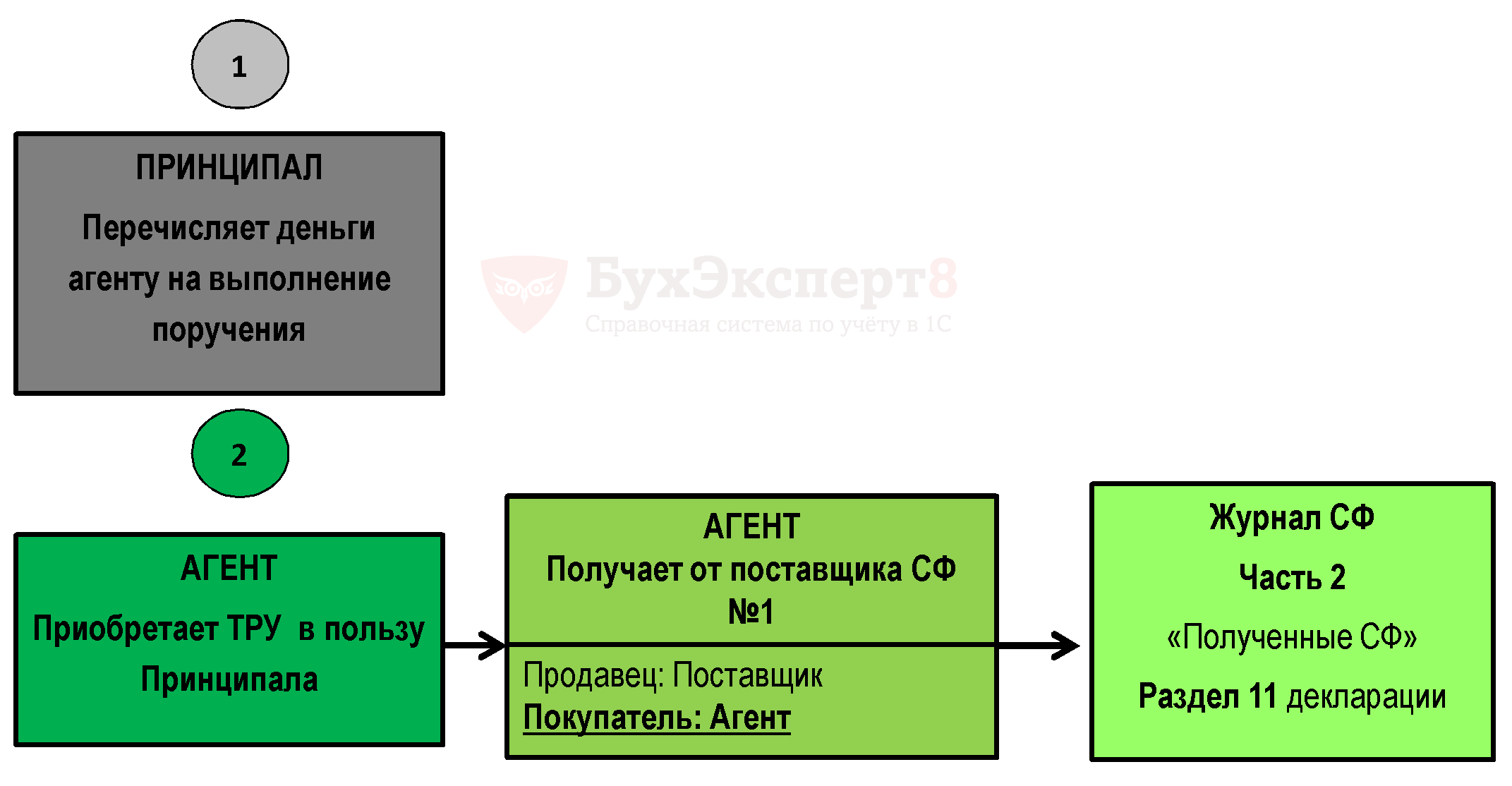

стр. 120 Приобретение товаров через посредника

Оформление СФ, «перевыставленного» Комиссионером (Агентом) в адрес Комитента (Принципала):

Момент принятия НДС к вычету по посредническому договору на закупку для комитента (принципала):

- при выполнении общих условий для принятия НДС к вычету на сумму приобретенных посредником ТРУ, при условии правильного «перевыставления» СФ посредником в адрес комитента;

- по факту оказания посреднических услуг – на сумму вознаграждения посредника, в т.ч. с дополнительной выгоды комиссионера.

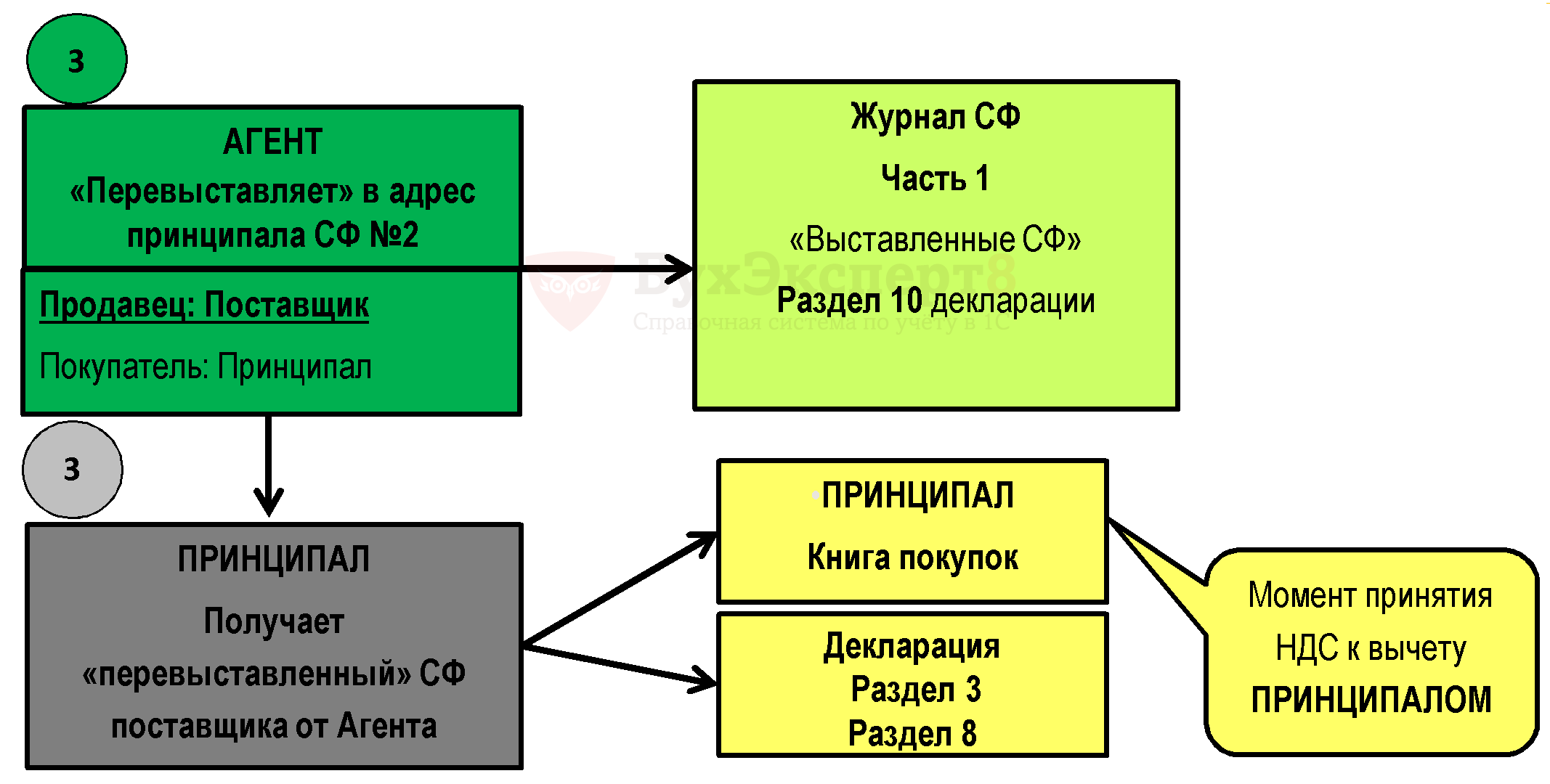

Комитент получает от посредника перевыставленный СФ и при выполнении условий для вычета НДС регистрирует его в Книге покупок, где:

- в гр. 11-12 Сведения о посреднике - указывается наименование и ИНН/КПП посредника, который приобрел ТРУ для комитента.

Сведения из Книги покупок должны отражаться в Разделе 8 Декларации по НДС:

- стр. 140 ИНН/КПП посредника (комиссионера, агента, экспедитора, застройщика) – указывается ИНН/КПП посредника, который приобрел ТРУ для комитента.

Коды видов операций у комитента и комиссионера должны быть одинаковы, должна быть зеркальность отражения операций (Примечание к Приказу ФНС РФ от 14.02.2012 N ММВ-7-3/83@). Т.е. у комитента в Книге покупок будут указываться коды:

- 01 и 02 – при перевыставлении комиссионером счета-фактуры на закупку в адрес комитента;

- 27 и 28 - при перевыставлении комиссионером сводного счета-фактуры на закупку в адрес комитента.

Если комиссионер (агент) является плательщиком НДС

Комиссионер выставляет в адрес Комитента СФ на вознаграждение. Комитент в случае выполнения условий для принятия НДС к вычету по посредническим услугам (вознаграждение комиссионера):

- отражает СФ на вознаграждение в Книге покупок с кодом вида операции «01» (как для приобретенных услуг);

- заполняет Раздел 8 декларации.

стр. 130 Авансы, перечисленные поставщикам

Разъяснение: Письмо Минфина РФ от 23.01.2012 N 03-07-11/18.

стр. 010 Код вида операции:

- код «02» Авансы, полученные или переданные, авансы полученные или переданные по договору комиссии (агентскому), за исключением операций по кодам 06, 28.

стр. 100-110 Номер и дата документа, подтверждающего уплату налога (гр. 7 Книги покупок):

- номер платежки на оплату аванса поставщику (Письмо Минфина РФ от 26.11.2014 N 03-07-11/60221).

стр. 170 Стоимость покупок по счету-фактуре (гр. 15 Книги покупок):

- общая сумма аванса по счету-фактуре, указанная в гр.9 счета-фактуры по стр. «Всего к оплате», в т.ч. НДС.

стр. 180 Сумма налога, принимаемая к вычету (гр. 16 Книги покупок):

- сумма НДС к вычету.

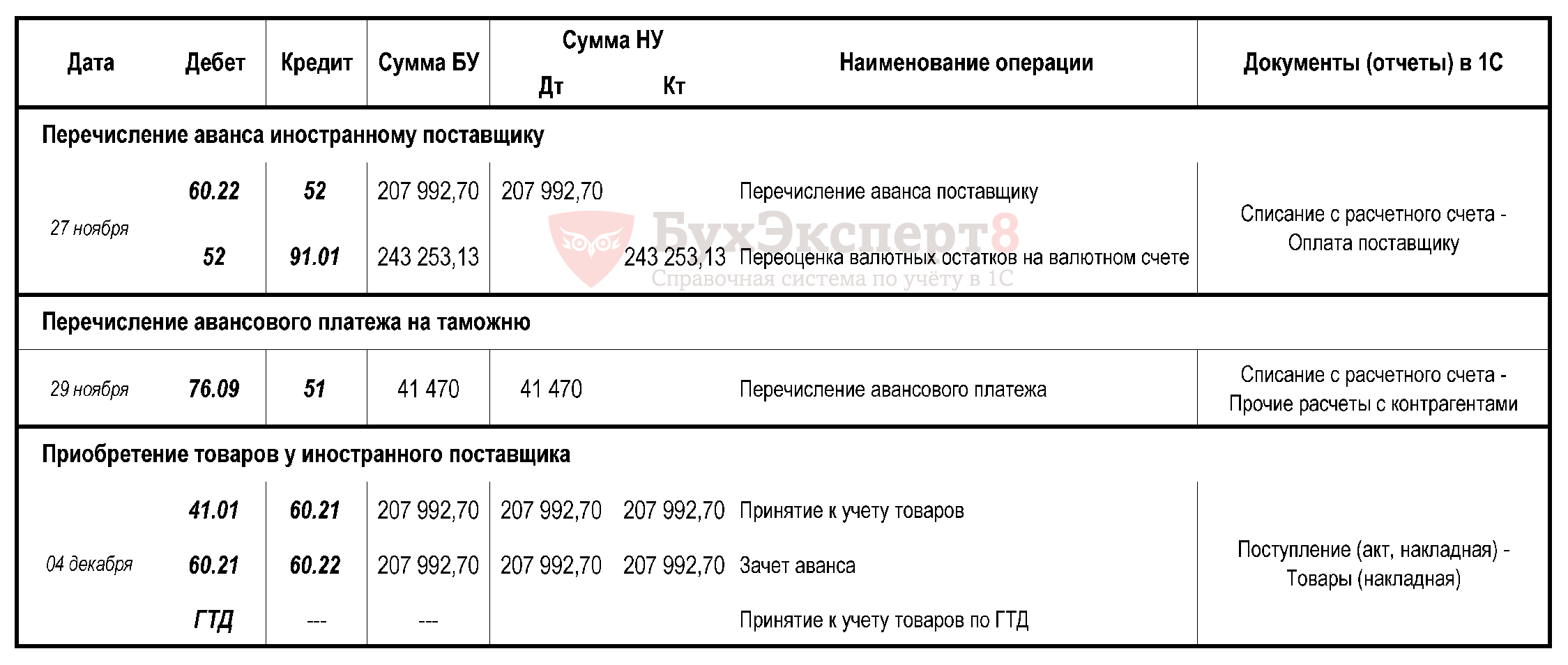

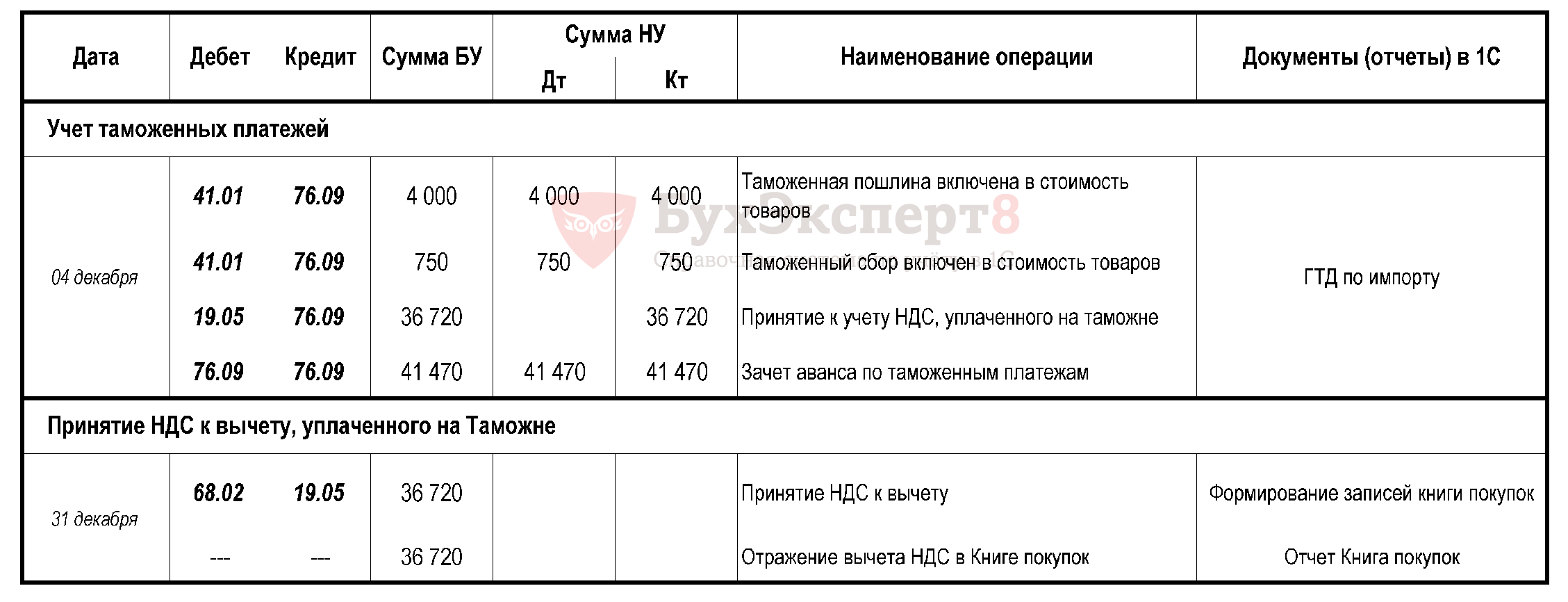

стр. 150 Импорт товаров из третьих стран

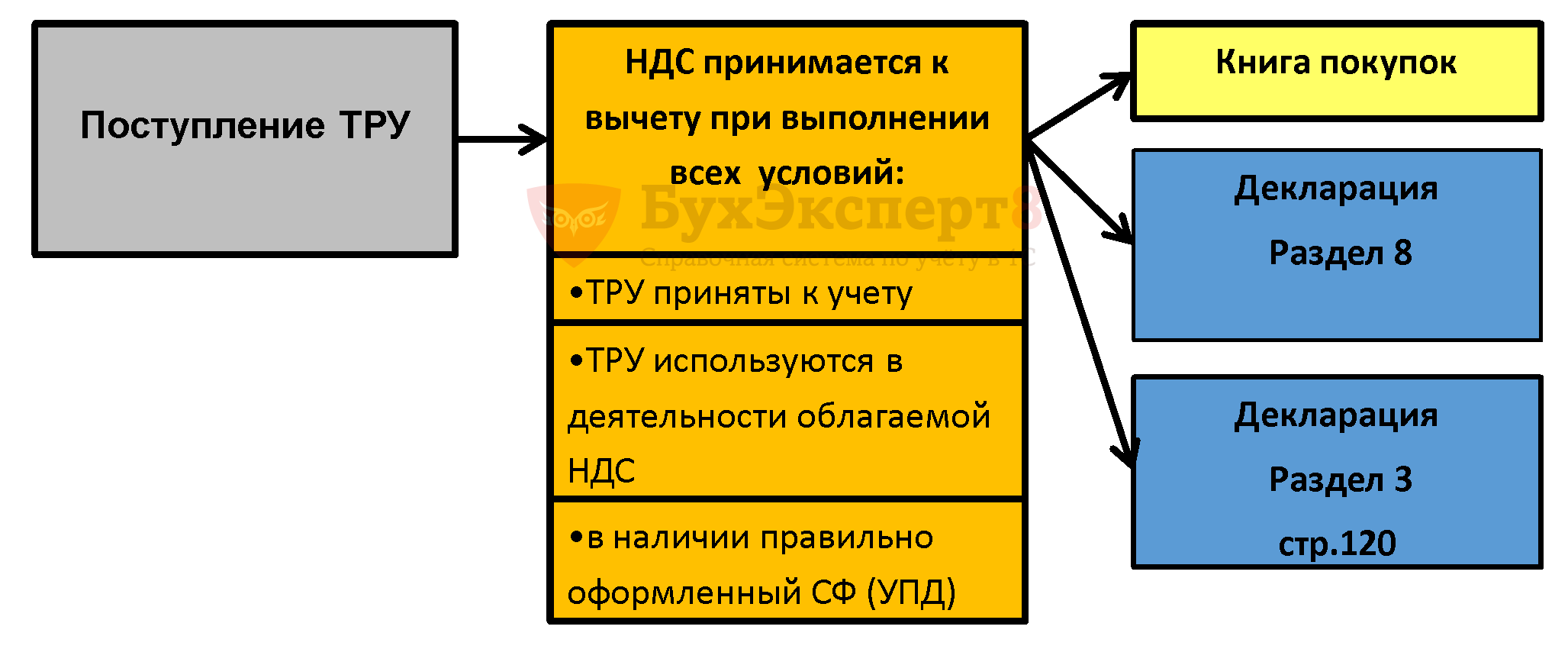

Сумма НДС, фактически уплаченная Таможенному органу, подлежит вычету при выполнении условий:

- товары должны быть приняты к учету,

- сумма налога должна быть перечислена в Таможенный орган, должно быть подтверждение этого,

- в наличии бумажная ТД с отметками таможни, либо по заявлению Таможенный орган должен распечатать бумажную версию ЭТД без отметок ТО (Приказ ФТС РФ от 17.09.2013 N 1761),

- товары должны использоваться в деятельности, облагаемой НДС.

стр. 010 Код вида операции (гр. 2 Книги покупок):

- код «20» Ввоз товаров на территорию РФ в таможенных процедурах.

стр. 020-030 Номер и дата счета-фактуры продавца (гр. 3 Книги покупок):

- указывается в точном соответствии с номером и датой полученной Таможенной декларации при импорте.

стр. 100, 110 Номер и дата документа, подтверждающего уплату налога (гр. 7 Книги покупок):

- реквизиты платежки по уплате НДС таможенному органу.

стр. 120 Дата принятия на учет товаров (работ, услуг), прав (гр. 8 Книги покупок):

- дата принятия на учет товаров, т.е. дата перехода права собственности.

стр. 130 ИНН/КПП продавца (гр. 10 Книги покупок):

- не заполняется, т.к. продавцом является иностранная компания, у которой нет ИНН, КПП.

стр. 160 Код валюты по ОКВ (гр. 14 Книги покупок):

- указывается только в случае приобретения ТРУ, прав за иностранную валюту.

стр. 170 Стоимость покупок по счету-фактуре (гр. 15 Книги покупок):

- стоимость товаров, отраженная в учете (стоимость + пошлина + акцизы + НДС) (пп. т п. 6 Правил ведения книги покупок, утв. Постановлением Правительства РФ от 26.12.2011 N 1137).

стр. 180 Сумма налога, принимаемая к вычету (гр. 16 Книги покупок):

- сумма НДС к вычету, уплаченная таможенным органам.

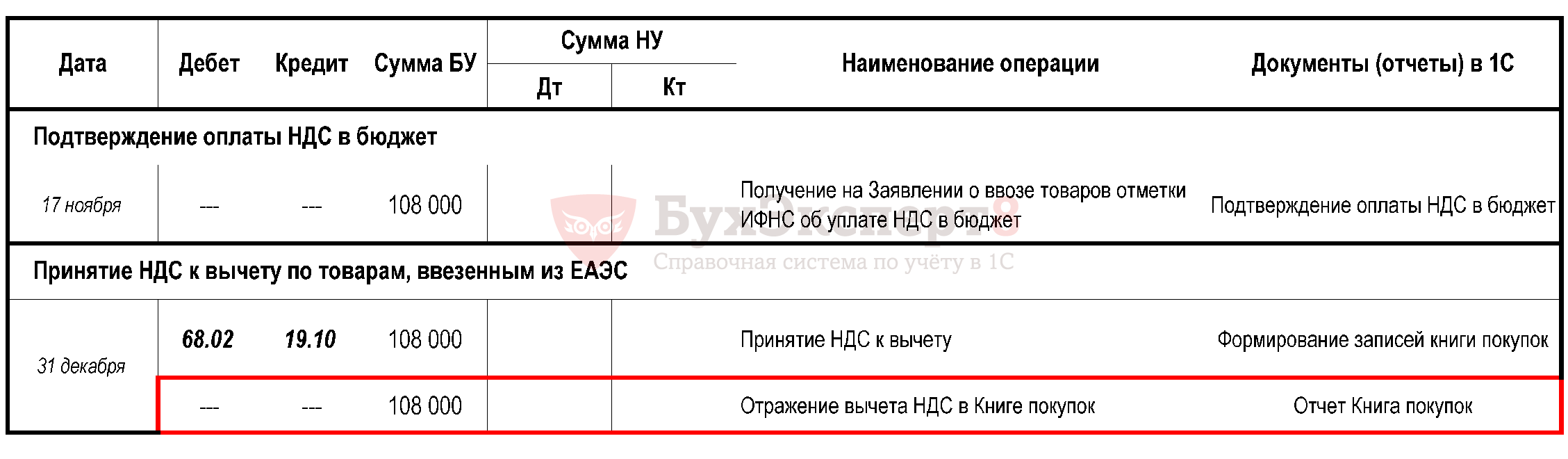

Декларация по НДС: импорт товаров из стран ЕАЭС (Раздел 3 стр. 160)

Сумма НДС, фактически уплаченная налоговому органу, подлежит вычету при выполнении условий:

- товары должны быть приняты к учету,

- сумма налога должна быть перечислена в налоговый орган и должно быть подтверждение этого,

- в наличие Заявление о ввозе товара с отметкой налоговой инспекции о фактической уплате налога,

- товары должны использоваться в деятельности, облагаемой НДС.

Шаг 1. Принятие НДС к вычету после отметки ИФНС на заявлении:

- документ Подтверждение оплаты НДС в бюджет,

- документ Формирование записей книги покупок.

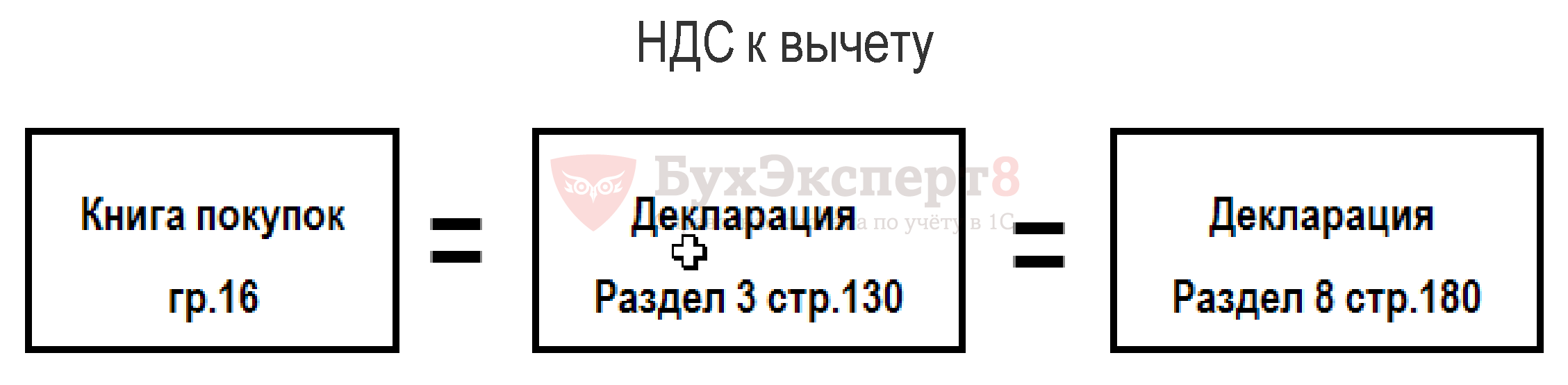

Шаг 2. Автоматическое заполнение вычета по НДС в Декларации по НДС (Раздел 3 стр. 160).

стр. 010 Код вида операции (гр. 2 Книги покупок):

- код «19» Ввоз товаров на территорию РФ из ЕАЭС.

стр. 020-030 Номер и дата счета-фактуры продавца (гр. 3 Книги покупок):

- указывается номер и дата отметки о регистрации заявления о ввозе товаров ИФНС (данные берутся из документа Подтверждение оплаты НДС в бюджет – гр. Отметка о регистрации).

стр. 100, 110 Номер и дата документа, подтверждающего уплату налога (гр. 7 Книги покупок):

- реквизиты платежки по уплате НДС в ИФНС.

стр. 120 Дата принятия на учет товаров (работ, услуг), прав (гр. 8 Книги покупок):

- дата принятия на учет товаров, т.е. дата перехода права собственности.

стр. 130 ИНН/КПП продавца (гр. 10 Книги покупок):

- не заполняется, т.к. продавцом является иностранная компания, у которой нет ИНН, КПП.

стр. 160 Код валюты по ОКВ (гр. 14 Книги покупок):

- указывается только в случае приобретения ТРУ, прав за иностранную валюту.

стр. 170 Стоимость покупок по счету-фактуре (гр. 15 Книги покупок):

- налоговая база по НДС (графа 15 Заявления о ввозе товаров).

стр. 180 Сумма налога, принимаемая к вычету (гр. 16 Книги покупок):

- сумма НДС к вычету, уплаченная налоговым органам.

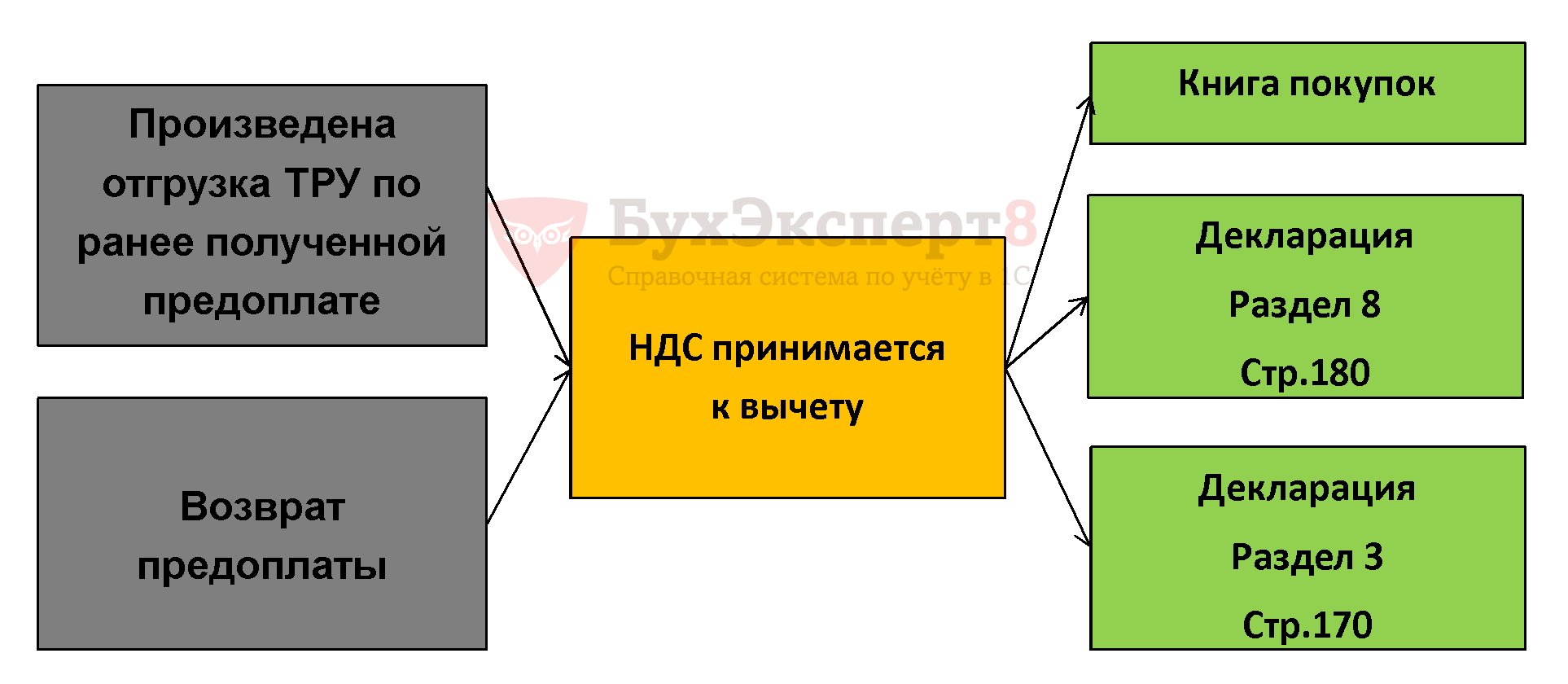

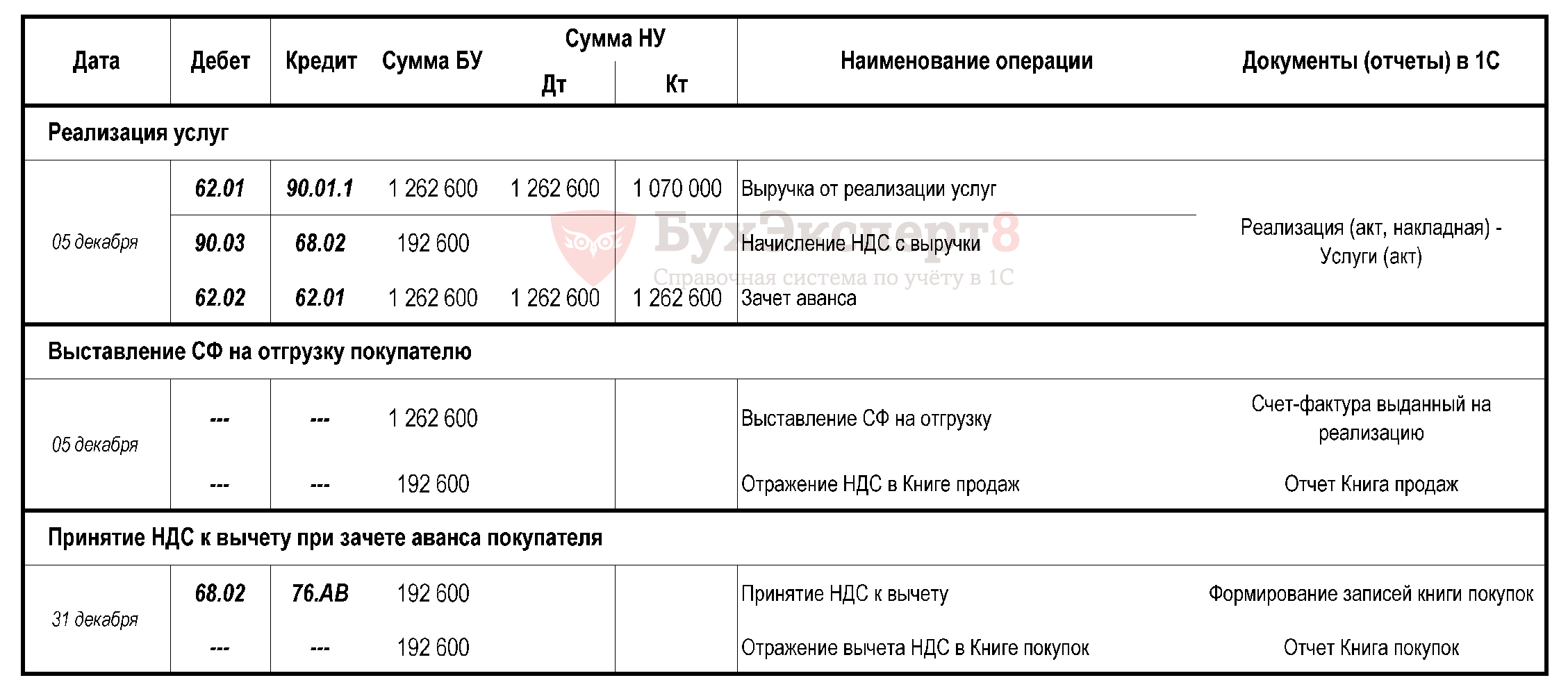

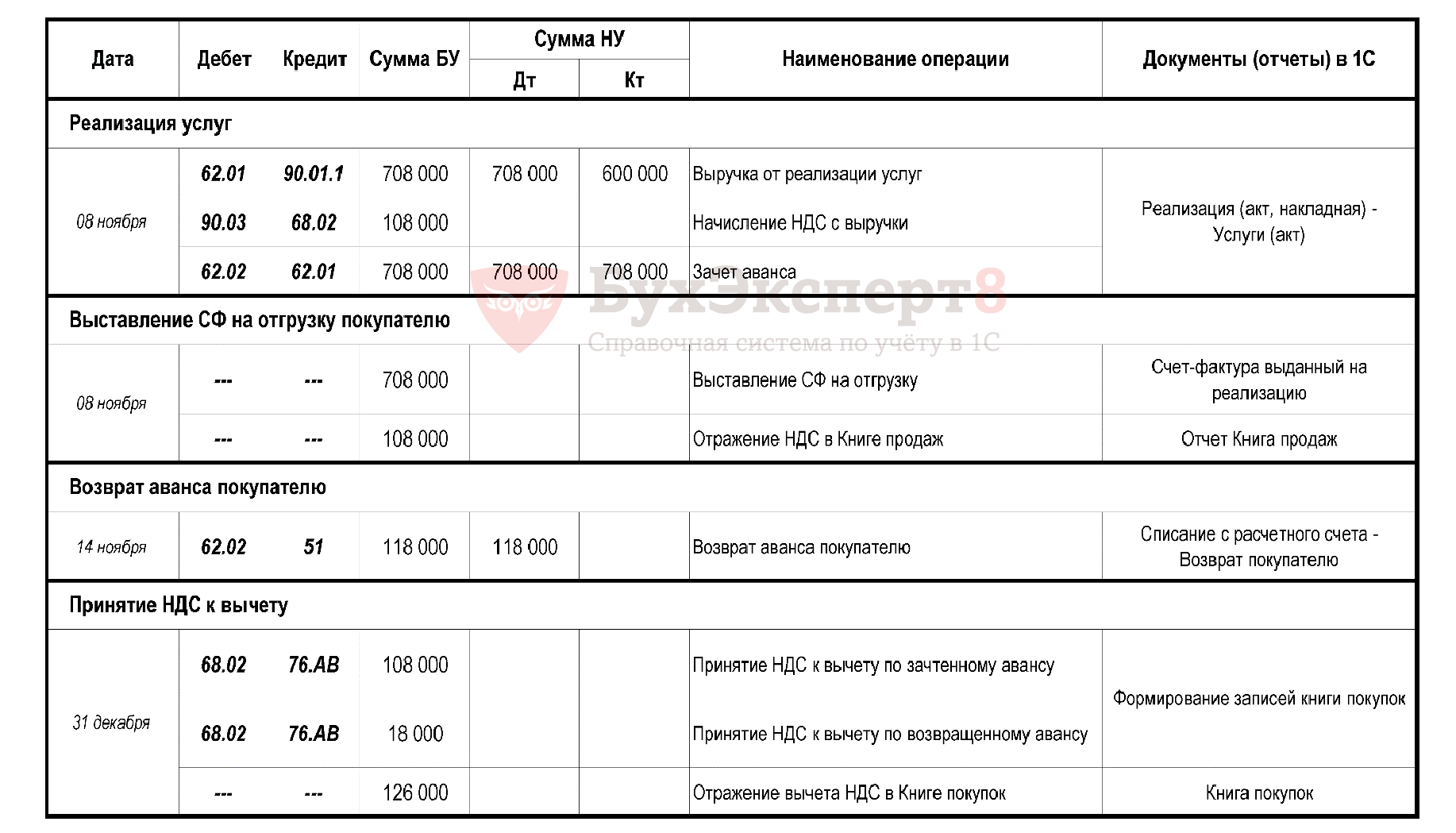

стр. 170 Зачет авансов, полученных от покупателей

Когда имеем право на вычет?

С даты отгрузки ТРУ в размере налога, исчисленного со стоимости отгруженных ТРУ, в оплату которых ранее был получен аванс, по которому производится зачет согласно условиям договора (п. 6 ст. 172 НК РФ). Т.е. вычет заявляется:

- в той части, которая по условиям договора будет зачтена в оплату отгрузки ТРУ;

- если отгрузка по разным ставкам, а НДС с аванса рассчитан по ставке 18/118%, то ФНС не возражает зачесть всю сумму НДС, рассчитанную с аванса.

Когда имеем право на вычет:

- при возврате аванса право на вычет возникает в периоде возврата аванса (п. 5 ст. 171 НК РФ);

- воспользоваться вычетом можем не позже 1 года с момента отказа от поставки (п. 4 ст. 172 НК РФ).

Будет ли право на вычет при «перекидке» аванса на другой договор?

Минфин в своем Письме от 18.07.2016 N 03-07-11/41972, от 14.10.2015 N 03-07-11/58845 указывает, что вычет сумм НДС в случае зачета денежных средств по расторгнутому договору в счет оказания услуг по другому договору с одним и тем же заказчиком без возврата соответствующей суммы предварительной оплаты Кодексом не предусмотрен. Но! Далее говорит о том, что сумма НДС, исчисленная и уплаченная продавцом с суммы предварительной оплаты, принимается к вычету при фактическом оказании услуг по другому договору.

стр. 010 Код вида операции:

- код «22» Операции по возврату авансов, полученных от покупателей, и зачету авансов в счет отгрузки товаров (работ, услуг).

стр.120 Дата принятия на учет товаров (работ, услуг) (гр. 8 Книги покупок):

- дата отгрузки (возврата) при зачете аванса.

стр. 170 Стоимость покупок по счету-фактуре (гр. 15 Книги покупок):

- общая сумма аванса по счету-фактуре, указанная в гр. 9 счета-фактуры по стр. «Всего к оплате», в т.ч. НДС.

стр. 180 Сумма налога, принимаемая к вычету (гр. 16 Книги покупок):

- сумма НДС к вычету, в части зачтенной суммы аванса.

стр. 180 Налоговый агент по НДС

Право на вычет возникает только у налоговых агентов - плательщиков НДС:

- при приобретении на территории РФ товаров, работ, услуг у иностранного лица;

- при аренде федерального (муниципального) имущества у органов государственной власти;

- у судовладельцев.

Право на вычет возникает при одновременном выполнении условий:

- товары, работы, услуги приняты налоговым агентом;

- услуга используется налоговым агентом для деятельности, облагаемой НДС;

- НДС уплачен в бюджет налоговым агентом.

Налоговые агенты имеют право принять к вычету НДС в том налоговом периоде, когда он был фактически уплачен (Письма Минфина РФ от 23.10.2013 N 03-07-11/44418, от 13.01.2011 N 03-07-08/06), арбитражная практика (Постановления ФАС Северо-Западного округа от 28.01.2013 N А56-71652/2011 и от 21.03.2012 N А56-38166/2011).

Может ли налоговый агент заявить вычет по авансовым платежам, перечисленным иностранцам (п. 12 ст. 171 НК РФ, п. 9 ст. 172 НК РФ)?

Минфин РФ считает – НЕТ! Так как вычет может быть только в том налоговом периоде, в котором работы (услуги) приняты к учету. Отсутствует счет-фактура, выданная продавцом, необходимая для принятия вычета (п. 1 ст. 172 НК РФ, Письмо Минфина РФ от 06.04.2016 N 03-07-08/19500).

Налоговый агент не может воспользоваться правом переноса вычета в течение 3-х лет, только в том периоде, когда условия для применения вычета выполнены (Письмо Минфина РФ 17.11.2016 N 03-07-08/67622).

Проверка на выполнение контрольного соотношения (КС) ФНС

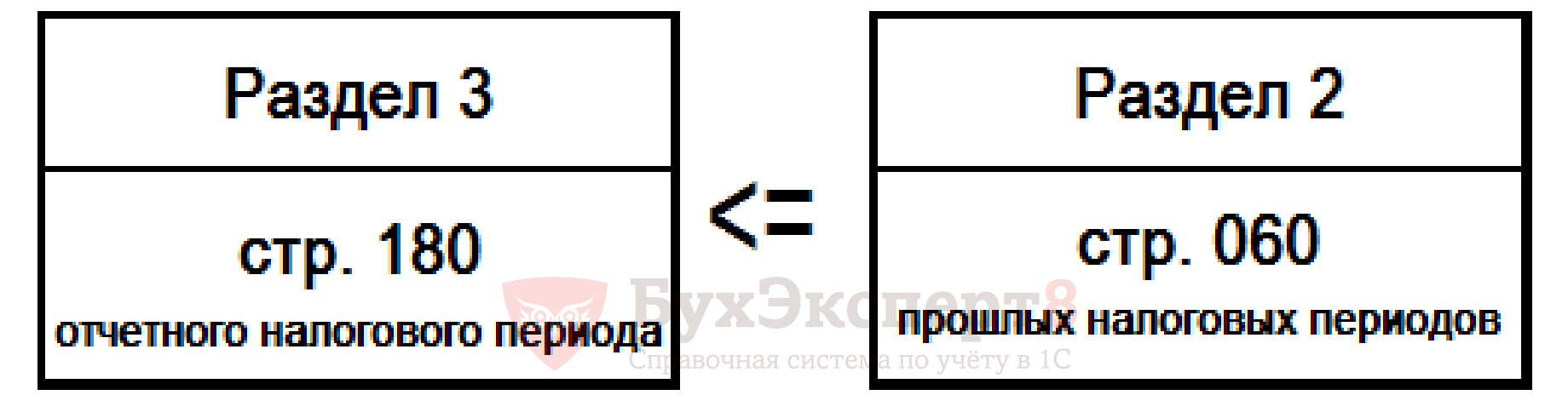

Если в Разделе 2 стр. 070 присутствуют коды 1011711 и 1011703, то должно выполняться данное КС. Если не выполняется, то это свидетельствует о завышении суммы НДС, подлежащей вычету.

С 01.01.2018 вступает в силу новый п. 8 ст. 161 НК РФ (Федеральный закон от 27.11.2017 N 335-ФЗ). По нему налогоплательщики НДС, приобретающие:

- сырые шкуры животных,

- лом и отходы черных и цветных металлов, алюминий вторичный и его сплавы, -

становятся налоговыми агентами по НДС.

стр. 200, 210 Итоги

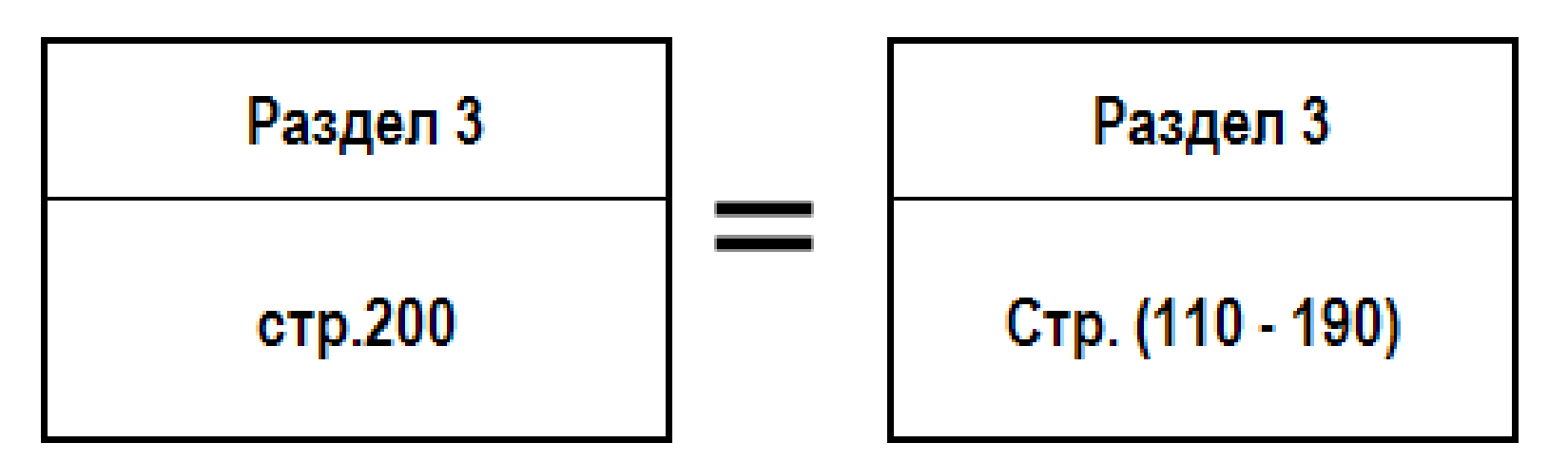

Строка 200 - итоговая сумма НДС, исчисленная к уплате в бюджет (разность значений в строках 110 и 190). Значение в строке указывается лишь в том случае, если значение в строке 110 больше значения в строке 190.

Проверка контрольного соотношения

Строка 210 - итоговая сумма НДС, исчисленная к возмещению из бюджета (разность значений в строках 190 и 110). Значение в строке указывается лишь в том случае, если значение в строке 190 больше значения в строке 110.

Проверка контрольного соотношения

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Ваш сайт — находка для бухгалтера