Срок: не позднее 25.01.2021 (п. 7 ст. 6.1 НК РФ, п. 5 ст. 174 НК РФ).

Форма: Налоговая декларация по НДС, утв. Приказом ФНС от 29.10.2014 N ММВ-7-3/558@ с изменениями от 19.08.2020, действует с 09.11.2020.

Кто обязан представлять: налогоплательщики и налоговые агенты по НДС, а также неплательщики, выставившие СФ.

Куда: в ИФНС по месту регистрации.

Вид:

- электронный – все налогоплательщики;

- бумажный – налоговые агенты, которые не являются плательщиками НДС при определенных условиях (абз. 2 п. 5 ст. 174 НК РФ).

Уплата: по 1/3 не позднее 25.01.2021, 25.02.2021, 25.03.2021 (п. 4 ст. 174 НК РФ).

Получите понятные самоучители 2024 по 1С бесплатно:

См. также:

Декларация по НДС состоит из 12 разделов:

- обязательно – титульный лист, раздел 1;

- при наличии соответствующих операций – 2-12;

- ключевые разделы — 1, 3, 8, 9.

Изменены:

- форма (формат) и порядок заполнения декларации по НДС;

- форматы представления сведений из книги покупок, книги продаж в т. ч. доп. листов;

- формат журнала учета полученных и выставленных счетов-фактур (Приказ ФНС от 19.08.2020 N ЕД-7-3/591).

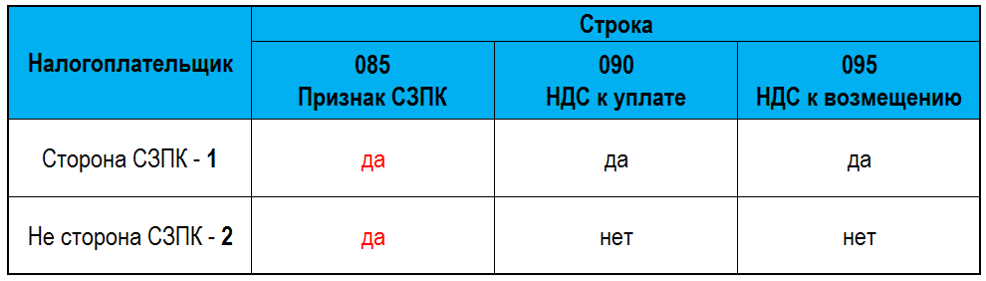

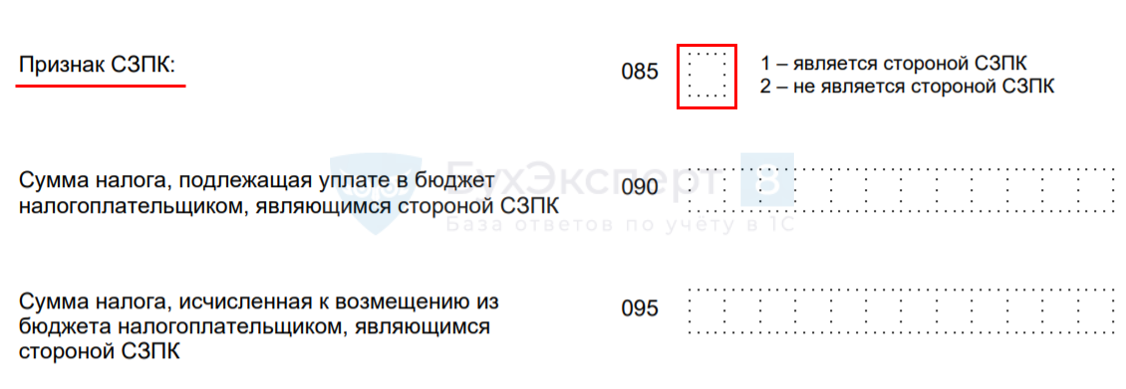

Необходимо отражать в отчетности в разделе 1:

- суммы НДС, заявленного к уплате или возмещению из бюджета налогоплательщиками, которые заключили соглашение о защите и поощрении капвложений (СЗПК).

Заполняются строки:

- 085 – обязательно всем! 1 – сторона СЗПК / 2 – не сторона СЗПК;

- 090 – сумма НДС к уплате, которая относится к СЗПК;

- 095 – сумма НДС к возмещению, которая относится к СЗПК.

Раздел 1, заполнение строк 085-090:

- стр. 090 по данным из стр. 040;

- стр. 095 по данным из стр. 050.

Раздел 1, Федеральный закон от 01.04.2020 N 69-ФЗ «О защите и поощрении капиталовложений в Российской Федерации»:

Разделы 4, 5, 6

Включены в перечень операций, облагаемых по ставке НДС 0%:

- операции по реализации услуг, оказываемых в аэропортах при международных воздушных перевозках, а также по внутренним воздушным перевозкам по маршрутам вне Москвы и МО… (Федеральный закон от 25.12.2018 N 493-ФЗ, от 06.06.2019 N 123-ФЗ).

Раздел 7

Дополнены перечни операций, не облагаемых НДС:

- по безвозмездной передаче недвижимости в казну РФ, а также имущества для лечения коронавируса;

- реализации услуг по обращению с ТКО;

- передаче исключительных прав на российские ПЭВМ, базы данных и прав на их использование (1010256);

- реализации исключительных прав на изобретения…(1012212)(Федеральный закон от 15.04.2019 N 63-ФЗ, Федеральный закон от 08.06.2020 N 172-ФЗ, Федеральный закон от 26.07.2019 N 211-ФЗ, Федеральный закон от 31.07.2020 N 265-ФЗ).

Изменен порядок заполнения раздела 7. В графы 3 и 4 нужно вносить данные по операциям:

- освобождаемым от налогообложения (ст. 149 НК РФ);

- не признаваемым объектом налогообложения (п. 2 ст. 146 НК РФ).

Раньше заполнять эти графы по операциям, не признаваемым объектом налогообложения, не требовалось.

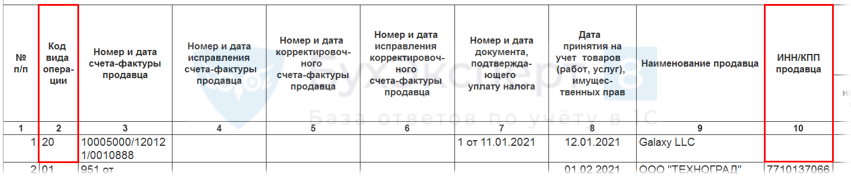

Контроль формата заполнения ИНН/КПП продавца в разделе 8.

Не должны быть заполнены данные для кодов операций:

- 19 – Ввоз товаров на территорию РФ из ЕАЭС;

- 20 – Ввоз товаров на территорию РФ из дальнего зарубежья;

- 27 – Составление и получение сводного СФ по посредническим сделкам, операциям транспортной экспедиции и при выполнении функции застройщиков;

- 28 – Составление и получение сводного СФ при получении авансов по посредническим сделкам, операциям транспортной экспедиции и при выполнении функции застройщиков.

Технические правки

- убрали ОКВЭД на Титульном листе;

- обновили штрих коды;

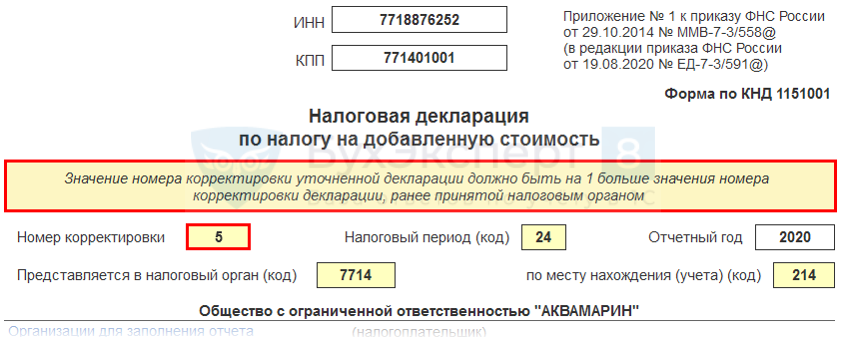

- добавили контроль формата по номеру уточненной декларации:

- не может быть уточненки без первичной декларации (0);

- сквозная нумерация корректировочной декларации без пробелов (1, 2, 3…) – значение должно быть на 1 больше ранее принятого налоговой.

Контроль формата по номеру уточненной декларации в 1С:

Санкции

- штраф 5% от суммы НДС по декларации за каждый полный или неполный месяц просрочки (не более 30% от суммы НДС и менее 1 000 руб.)(п. 1 ст. 119 НК РФ);

- блокировка расчетного счета, если сдача декларации просрочена на более 10 рабочих дней (пп. 1 п. 3, п. 11 ст. 76 НК РФ).

См. также:

- Алгоритм проверки декларации по НДС

- Учет НДС в 1С 8.3: пошаговая инструкция

- Алгоритм выявления расхождений в декларации по НДС

- Состав декларации по НДС

- Алгоритм «закрытия месяца» для НДС

- УО для анализа данных регистра НДС книга покупок

- Ошибки в декларации по НДС

- Проверка актуальности учетных данных по НДС

- Коды видов операций по НДС

- Декларация по НДС при совмещении ОСНО и ЕНВД

- С отчетности за 4 квартал 2020 — обновленная декларация по НДС

- НДС-2020: непредсказуемый и очень опасный

- Организация на ЕСХН получила освобождение от НДС — надо ли сдавать декларацию по НДС?

- Освобождение от НДС

- Порядок представления уточненной декларации по НДС

- Когда не требуется уточненка по НДС?

- Когда требуется уточненка по НДС?

- [14.01.2021 и 18.01.2021 запись] Декларация по НДС за 4 квартал 2020 в 1С

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете