Содержание

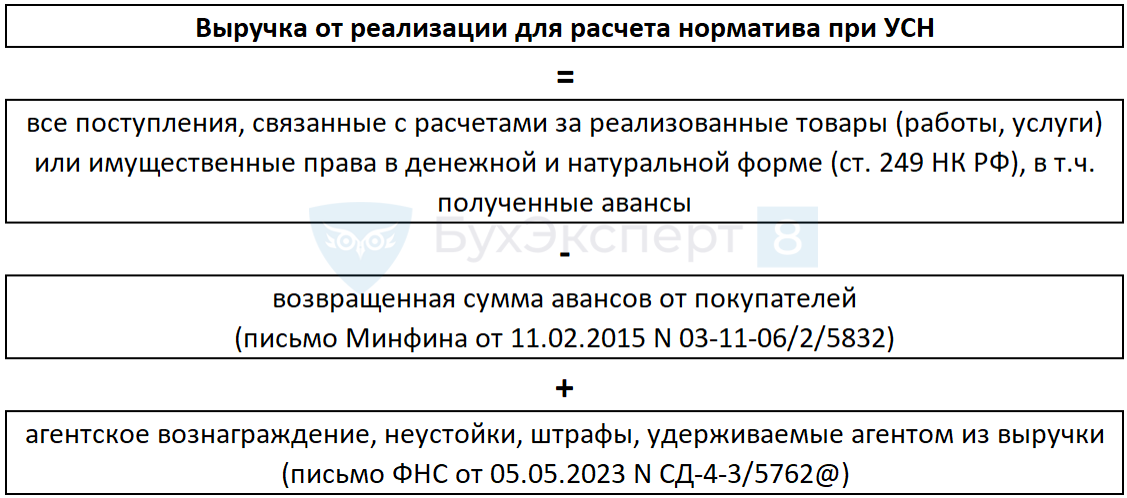

Для УСН доходы-расходы нормируются (п. 2 ст. 346.16 НК РФ):

- расходы на рекламу (п. 4 ст. 264, пп. 20 п. 1 ст. 346.16 НК РФ)

- расходы на страхование работников (п. 16 ст. 255, пп. 6 п. 1 ст. 346.16 НК РФ)

- расходы на оплату услуг по организации туризма и отдыха на территории РФ работникам и членам их семей (п. 24.2 ст. 255, пп. 6 п. 1 ст. 346.16 НК РФ)

- % по долговым обязательствам при контролируемых сделках (ст. 269, пп. 9 п. 1 ст. 346.16 НК РФ)

Учет расходов на рекламу при УСН в 1С

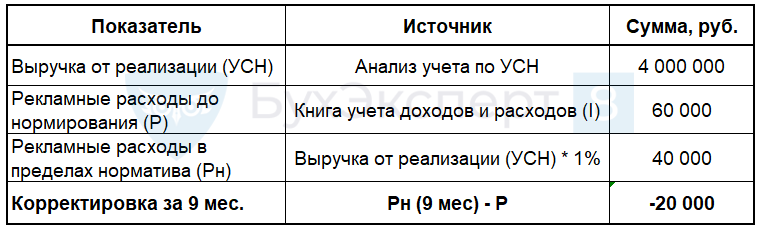

Пример

Организация на УСН доходы-расходы:

- в августе разместила рекламу на радио стоимостью 90 000 руб.

- 01.09.2024 провела рекламную кампанию с розыгрышем призов на общую сумму 60 000 руб.

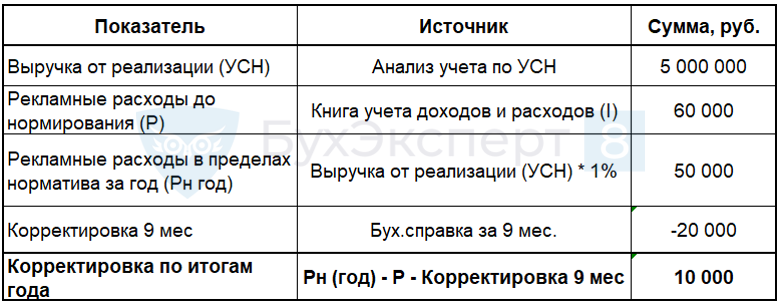

Выручка за 9 мес. 2024 составила 4 000 000 руб., 1% - 40 000 руб.

Выручка за год составила 5 00 000 руб., 1% - 50 000 руб.

Рекламные расходы нормируются, если:

- произведены на приобретение (изготовление) призов, вручаемых при проведении массовых рекламных кампаний (абз. 5 п. 4 ст. 264 НК РФ)

- НЕ относятся к (абз. 2 - 4 п. 4 ст. 264 НК РФ):

- рекламе через СМИ

- световой и иной наружной рекламе (включая изготовление стендов и щитов)

- участию в выставках, ярмарках, экспозициях, на оформление витрин и т.п., изготовлению брошюр и каталогов, уценке товаров при экспонировании

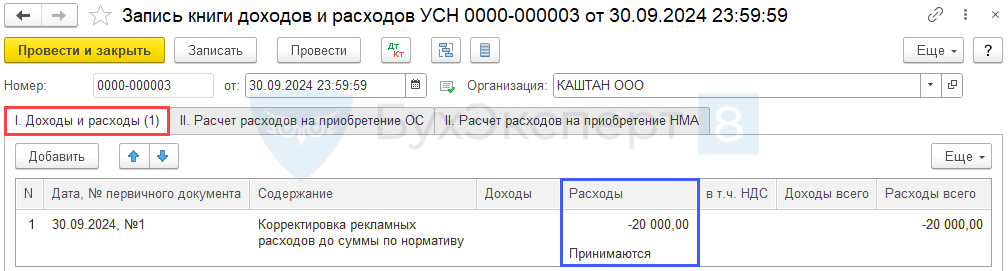

Расчет норматива по расходам за 9 мес в 1С

Отчеты — Анализ учета по УСН.

Получите понятные самоучители 2026 по 1С бесплатно:

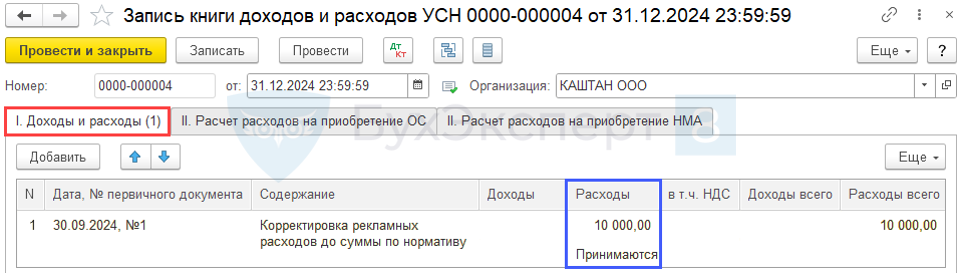

Операции — Записи книги доходов и расходов УСН.

Документ Запись книги доходов и расходов УСН в 1С

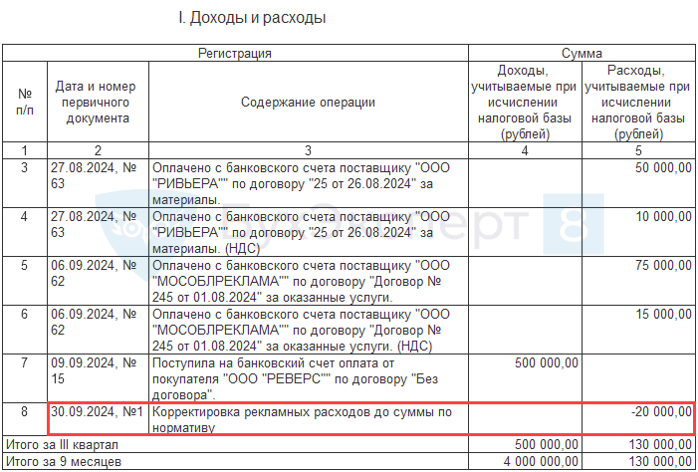

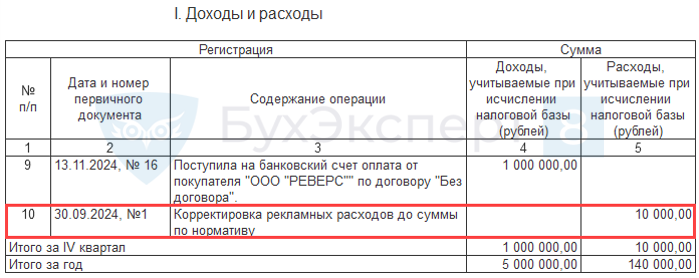

Отчеты — Книга учета доходов и расходов УСН.

Расчет норматива по расходам за год в 1С

Операции — Записи книги доходов и расходов УСН.

Документ Запись книги доходов и расходов УСН в 1С

Отчеты — Книга учета доходов и расходов УСН.

Расходы свыше лимита по итогам года нельзя перенести на следующий год.

См. также:

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете