Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Компании и ИП в сфере общепита могут получить льготу по НДС, если соответствуют трем критериям: по сумме полученных доходов, доле доходов от услуг общепита и уровню среднемесячной зарплаты сотрудников.

Из статьи вы узнаете:

- об основных правилах расчета зарплатного показателя для льготы

- где взять данные для сравнения с региональным уровнем

Содержание

Получите понятные самоучители 2026 по 1С бесплатно:

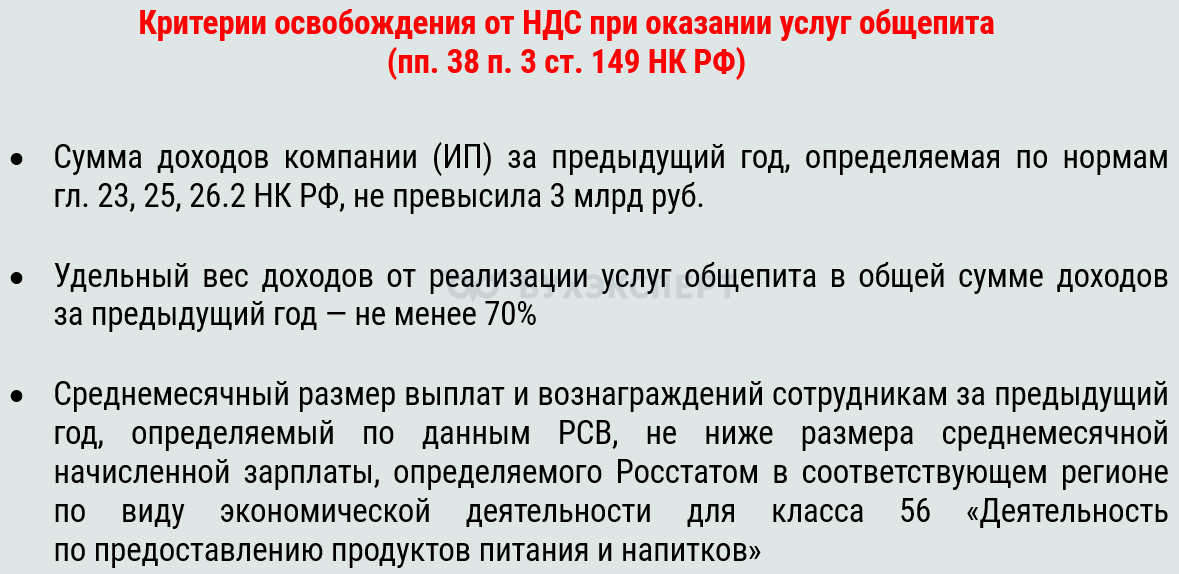

Условия для льготы по НДС

Оказание услуг в сфере общественного питания не облагается НДС (пп. 38 п. 3 ст. 149 НК РФ). Льгота распространяется на широкий спектр заведений: рестораны, кафе, бары, точки быстрого питания, буфеты, кафетерии, столовые, закусочные, а также отделы кулинарии, которые являются частью этих заведений.

Освобождение от НДС касается и случаев, когда услуги общепита оказываются вне стационарных точек — например, при организации кейтеринга по адресу, выбранному клиентом.

Чтобы воспользоваться льготой, компании и ИП, работающие в сфере общепита, должны соответствовать ряду критериев. Все показатели берутся за календарный год, предшествующий году, в котором применяется освобождение.

Для вновь созданных организаций и ИП установлено правило: в налоговых периодах календарного года создания можно применять освобождение от НДС без ограничений — нет необходимости контролировать совокупный размер доходов, долю услуг общепита и уровень зарплат. Оценка выполнения указанных условий для таких компаний начинается с начала следующего календарного года на основании данных за прошедший отчетный период (абз. 11 пп. 38 п. 3 ст. 149 НК РФ).

Новые льготы с 2025-2026 по НДС, НДФЛ и налогу на прибыль: закон принят

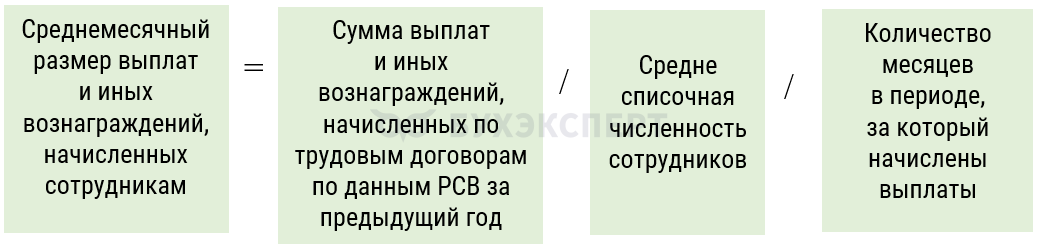

Формула расчета среднемесячной зарплаты

Алгоритм расчета описан в абз. 9 пп. 38 п. 3 ст. 149 НК РФ.

По мнению Минфина (Письмо от 05.05.2025 N 03-07-07/44576), для корректного определения среднемесячного размера выплат, используемого для получения НДС-льготы, допускается опираться на показатель среднесписочной численности, указанный на титульном листе РСВ или в статистической форме П-4 (в случае расхождения этого показателя с указанным в РСВ).

Полученный показатель сравнивают с региональной среднемесячной зарплатой по данным статистики по классу 56 ОКВЭД. Сравнение делают по классу 56 в целом, независимо от того, какой класс (подкласс) указан в ЕГРЮЛ ⁄ ЕГРИП налогоплательщика (Письмо Минфина от 15.01.2024 N 03-07-07/2271).

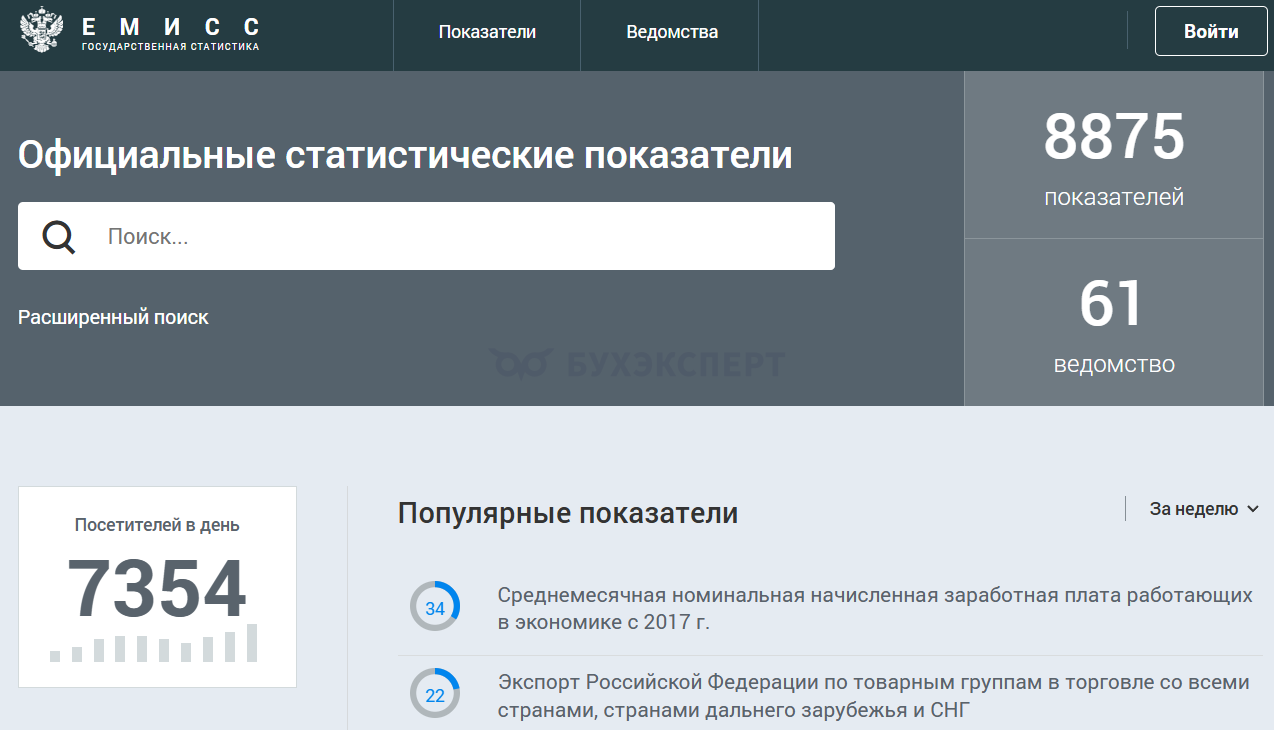

Где брать данные для сравнения

Официальные показатели публикуются в системе ЕМИСС (единая межведомственная информационно-статистическая система).

Покажем, как определять и сравнивать зарплатный критерий в общепите.

Пример

Бухгалтер ООО «Кафе быстрого питания» г. Москва собрал данные за 2024 год для сравнения критериев, позволяющих использовать в 2025 году освобождение от НДС по услугам общепита:

- совокупные доходы — 415 млн. руб.

- доля доходов от оказания услуг общепита — 82%

Для определения среднемесячного размера выплат сотрудникам бухгалтер использовал данные РСВ за 2024 год:

- выплаты сотрудникам —12 450 000 руб.

- среднесписочная численность — 25 чел.

Среднемесячный размер выплат:

- 12 450 000 руб. / 25 чел./ 12 мес. = 41 500 руб.

Затем нашел в системе ЕМИСС значение региональной среднемесячной зарплаты по классу 56 — по данным Росстата для Москвы он составляет 64 151,7 руб.

Чтобы сравнить расчетное значение с нормативными критериями, бухгалтер свел информацию в таблицу.

Показатель Данные компании

за 2024 годКритерий по

пп. 38 п. 3

ст. 149 НК РФОтметка

о соблюдении/несоблюдении критерияСовокупные доходы 415 млн. руб. не выше

2 млрд. руб.*+ Доля услуг общепита 82% не ниже 70% + Среднемесячная зарплата сотрудников 41 500 руб. не ниже

64 151,7 руб.— * С 01.01.2026 заведения общепита освобождены от НДС, если годовой доход не превышает 3 млрд. руб. (Федеральный закон от 23.07.2025 N 227-ФЗ).

Критерий по среднемесячной зарплате сотрудников кафе быстрого питания не выполнен — льгота по НДС в 2025 году не применяется.

Некоторым предприятиям общепита продлили срок уплаты НДС до 01.12 2025

Льгота по НДС и зарплаты в общепите: тенденции-2026

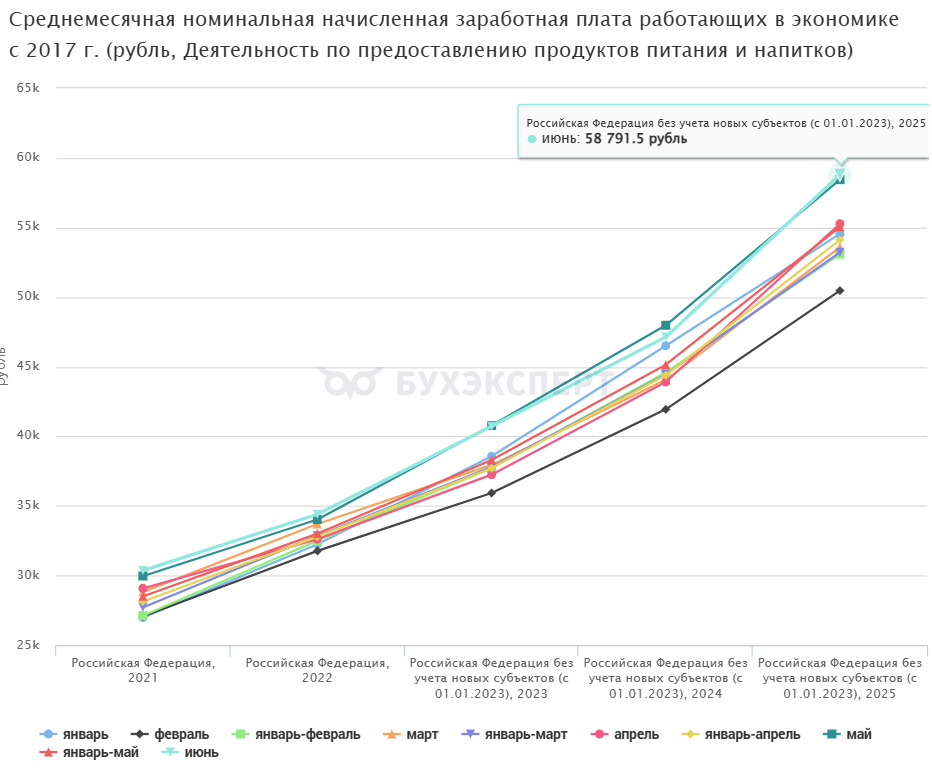

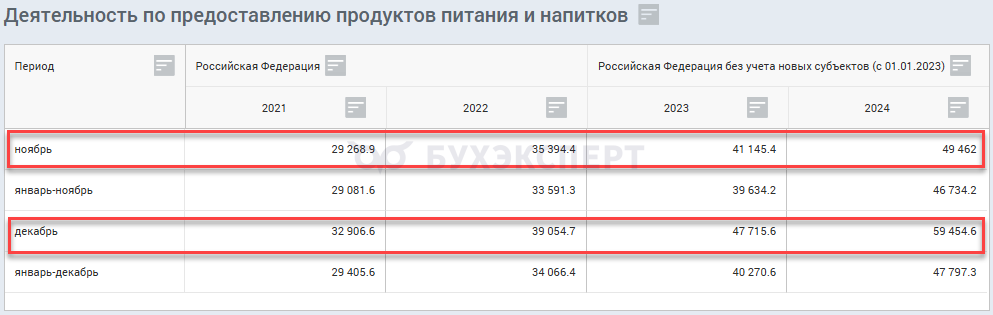

Анализ статистических данных показывает, что средняя зарплата в сфере общественного питания имеет тенденцию к росту: в июне 2024 года она составляла 47,1 тыс. руб., а на конец полугодия 2025 года — 58,8 тыс. руб. (рост на 25%).

По данным Росстата, в декабре зарплата сотрудников, как правило, выше, чем в предыдущие месяцы.

В декабре 2024 года средний уровень заработной платы вырос на 20% по сравнению с ноябрем, а в отдельных регионах, например, в Москве — на 40%. Как правило, это связано с начислением годовых премий и стимулирующих выплат, традиционно приходящихся на конец года.

Компаниям и ИП в сфере общепита, планирующим получить в 2026 году освобождение от НДС по пп. 38 п. 3 ст. 149 НК РФ, рекомендуем учитывать эту зарплатную тенденцию, чтобы не лишиться права на льготу из-за несоблюдения критерия по среднемесячному размеру выплат сотрудникам.

Кратко о расчете средней зарплаты в общепите в 2026 году

- Льгота по НДС для общепита в 2026 году действует при выполнении трех условий: доход до 3 млрд. руб., доля услуг общепита не ниже 70%, среднемесячная зарплата не ниже отраслевой по региону

- Среднемесячную зарплату рассчитывают путем деления суммарных выплат физлицам по данным РСВ, с которыми заключены трудовые договоры, на среднесписочную численность работников и количество месяцев расчетного периода

- Данные региональных среднемесячных зарплат берут на сайте ЕМИСС по ОКВЭД 56

См. также:

- Где найти показатель средней региональной зарплаты в общепите по данным Росстата в целях проверки зарплатного критерия для «общепитовского» освобождения от НДС

- Индексация заработной платы: обязательно ли проводить, как часто повышать и накажут ли за непроведение

- Среднемесячная заработная плата: как рассчитать, формула, пример

- Средний дневной заработок: нормы, формулы, примеры

- Поддержка молодых специалистов: подъемные, доплаты, субсидии, льготы, кредиты

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Здравствуйте! Очень волнует вопрос какой показатель средней численности использовать при расчете льготы по НДС в общепите. В данной статье написано: «Число физических лиц для расчета берут из Раздела 3 — РСВ Персонифицированные сведения о застрахованных лицах». Поскольку в НК нет точного указания на этот счет, приходится пользоваться мнениями и письмами. Есть письма Минфина, указано, что использовать нужно показатель с титульного листа РСВ, а не кол-во лиц в РСВ, как написано в статье. Есть ли на сегодняшний день устойчивые методики расчета показателя средней ЗП для этих целей, кроме противоречивых писем Минфина?

В НК РФ нет официально установленной методики расчета показателя численности для цели определения среднемесячного размера выплат в целях получения НДС-льготы.

По мнению Минфина (Письмо от 05.05.2025 N 03-07-07/44576), для корректного определения среднемесячного размера выплат, используемого для получения НДС-льготы, допускается опираться на показатель среднесписочной численности, указанной на титульном листе РСВ или в статистической форме П-4 (в случае расхождения этого показателя с указанным в РСВ).

Добрый день. На сайте fedstat.ru есть данные «Среднемесячная номинальная начисленная заработная плата работающих в экономике с 2017 г.» с разбивкой по месяцам, а также есть данные «Среднемесячная номинальная начисленная заработная плата на одного работника по полному кругу организаций с 2017 г.» без разбивки по месяцам. Причем данные за январь-декабрь по первому показателю отличается от второго показателя за год. Какими данными необходимо пользоваться?

Добрый день!

Из текста пп. 38 п. 3 ст. 149 НК РФ следует, что для сравнения своего показателя среднемесячной зарплаты со средним региональным показателем нужна статистическая информация о размере среднемесячной начисленной заработной платы:

• за календарный год, предшествующий году применения освобождения

• в вашем субъекте РФ

• по виду экономической деятельности, определяемому по классу 56 «Деятельность по предоставлению продуктов питания и напитков» раздела I «Деятельность гостиниц и предприятий общественного питания» в соответствии с Общероссийским классификатором видов экономической деятельности

Для получения информации с такой детализацией, нужно зайти на сайт Единой межведомственной информационно-статистической системы» (ЕМИСС) и настроить отбор показателей по региону, периоду и виду деятельности — используя меню в серых окошках, расположенных справа от заголовка таблицы и названий ее граф.

Как работать с фильтрами, расскажем здесь — Где найти показатель средней региональной зарплаты в общепите по данным Росстата в целях проверки зарплатного критерия для «общепитовского» освобождения от НДС

Если фильтры настроены верно, то никаких расхождений по показателям средней региональной зарплаты не будет.