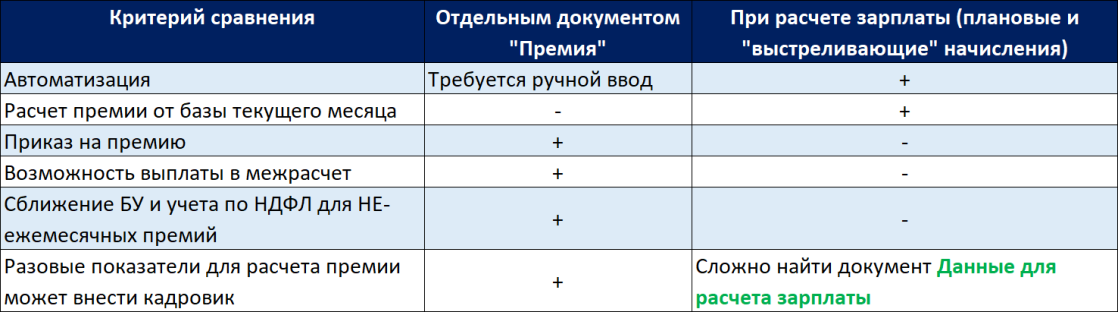

Варианты регистрации премий

Варианты регистрации премий в ЗУП 3.1Варианты регистрации премий в ЗУП 3.1

Возможность регистрации кадровиком премий, рассчитываемых при начислении зарплаты

- Документ Данные для расчета зарплаты доступен пользователям с правами Кадровик и Старший

кадровик, но недоступен Кадровику (без доступа к зарплате) - Как кадровику работать с документом Данные для расчета зарплаты

- Первый раз открыть документ по ссылке (Сервис и настройки – Перейти по ссылке)

- e1cib/command/Документ.ДанныеДляРасчетаЗарплаты.Команда.ДанныеДляРасчетаЗарплаты

- Сохранить журнал Данные для расчета зарплаты себе в Избранное

- Первый раз открыть документ по ссылке (Сервис и настройки – Перейти по ссылке)

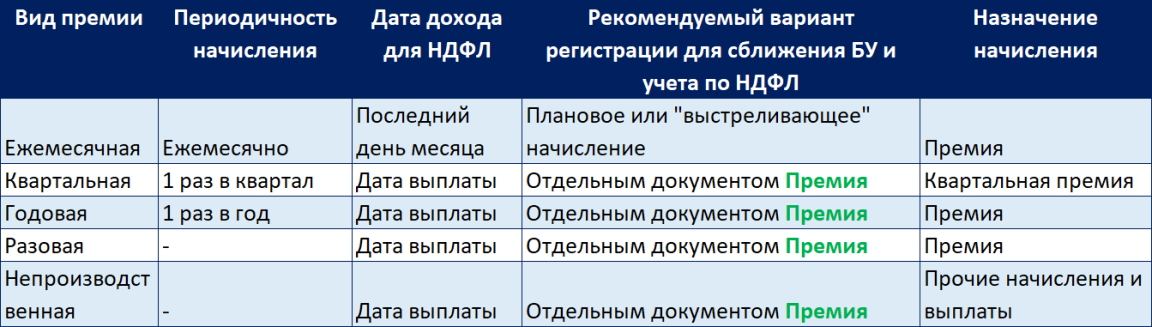

Виды премий в ЗУП 3.1

См. также:

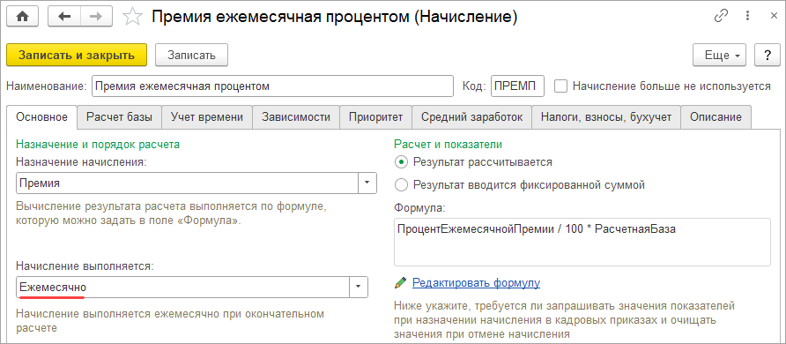

Настройка плановой (ежемесячной) премии

Способ выполнения начисления – Ежемесячно или В перечисленных месяцах

Необходимо назначить начисление сотрудникам в плановом порядке:

- Кадровыми документами (Прием на работу, Кадровый перевод)

- Документами изменения оплаты (Назначение планового начисления, Изменение плановых начислений и пр.)

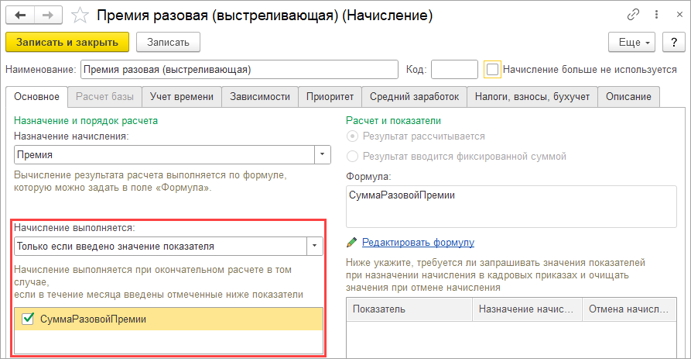

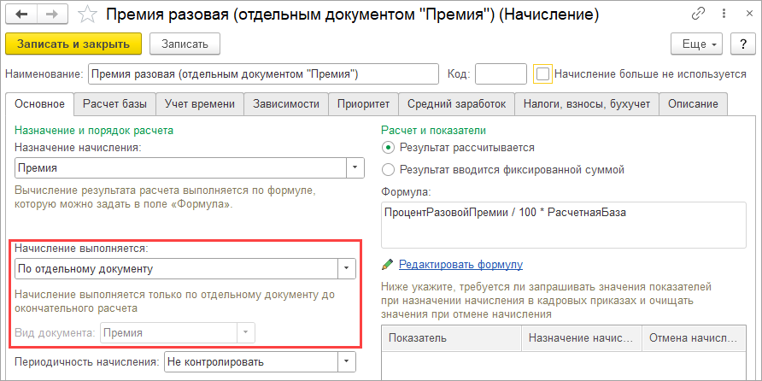

Настройка разовой премии

Вариант 1 – «выстреливающее» начисление:

- Способ выполнения – Только если введено значение показателя

- Ввод значений показателей документом Данные для расчета зарплаты (для него настраиваем Шаблон ввода исходных данных)

- Премия рассчитывается в документе Начисление зарплаты и взносов

Вариант 2 – с использованием документа Премия

- Способ выполнения – По отдельному документу

- Начисление отражаем документом Премия

- Документ Данные для расчета зарплаты доступен пользователям с правами Кадровик и Старший

Документ «Премия»

- Где найти документ «Премия» и кому он доступен

Где найти документ «Премия» и кому он доступен

Чтобы документ Премия появился в ЗУП 3.1, в базе должно быть создано хотя бы одно начисление со способом выполнения По отдельному документу Премия.

Документ доступен пользователям с правами:

- Расчетчик и Старший расчетчик в разделе Зарплата – Премии

- Кадровик и Старший кадровик в разделе Кадры – См. также – Премии

Пользователи с правами Кадровик (без доступа к зарплате) не могут работать в документом Премия.

Взаимодействие кадровик-расчетчик

Кадровик может:

- Создавать документ Премия и вводить значения показателей

- Распечатать приказ о премировании после проведения документа

Работа расчетчика с документом Премия:

- Проверить суммы

- Настроить порядок выплаты премии и указать Планируемую дату выплаты

- Утвердить документ

После утверждения расчетчиком документ недоступен кадровику для редактирования.

Периоды в документе «Премия»

Месяц начисления – отвечает за то, в каком месяце премия попадет в Отчеты по зарплате и документ Отражение зарплаты в бухучете.

Период, по итогам работы за который начисляется премия – базовый период. Влияет на:

- Расчет базы для начислений

- Учет премии в среднем – отвечает за заполнение Даты начала базового периода в регистре данных для расчета среднего заработка

- Дату получения дохода для премий с настройками учета НДФЛ:

- Категория дохода Оплата труда

- Месяц получения дохода – Месяц, по итогам которого осуществляется расчет

Период в табличной части документа – период действия. Определяет:

- месяц, к которому будет отнесена премия в учете среднего заработка (реквизит Период в регистре данных для расчета среднего заработка)

- период в табличной части Расчетного листка

Назначения начисления для премий

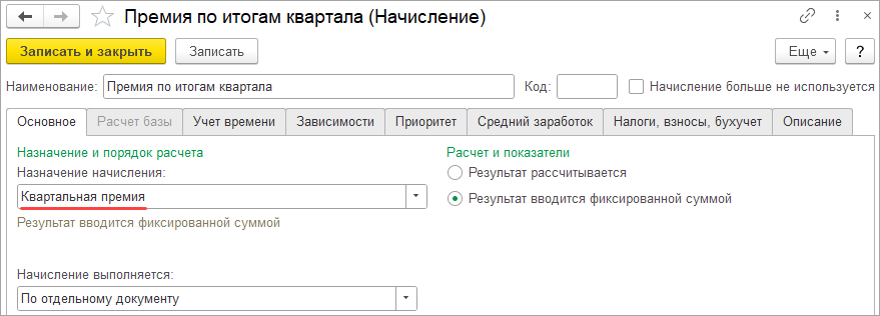

- Назначение начисления для квартальной премии

Нюансы настройки квартальной премии

Для квартальной премии предусмотрено специальное назначение начисления – Квартальная премия

Начисления с назначением Квартальная премия учитываются в размере 1/3 за месяц в статистических отчетах Форма №1 и 57-Т

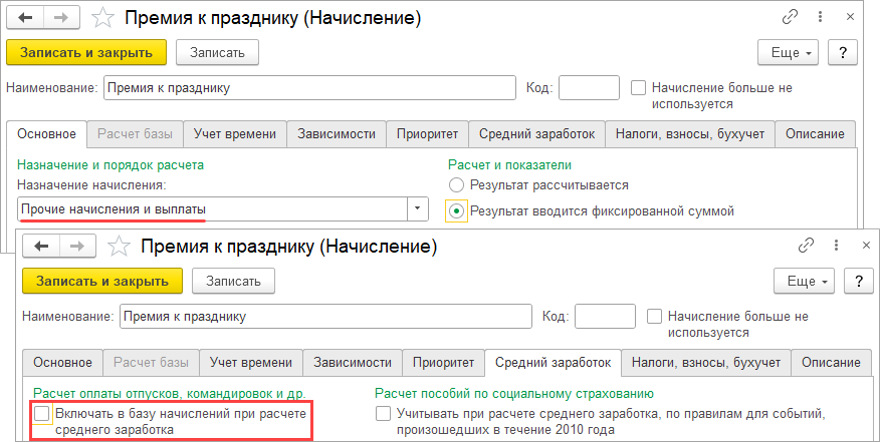

Нюансы настройки непроизводственной премии

Непроизводственные премии не должны попадать в расчет среднего заработка.

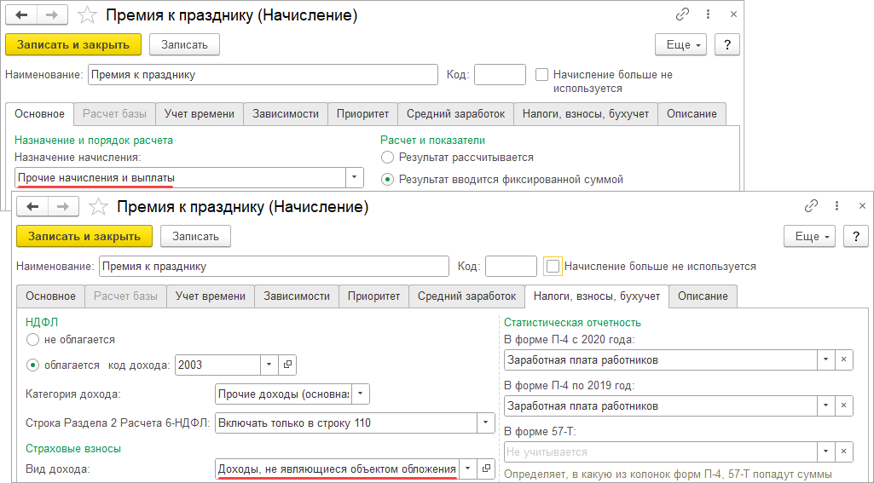

Чтобы исключить непроизводственные премии из среднего, нужно выбрать назначение начисления – Прочие начисления и выплаты. В настройках премии станет доступен флажок включения в средний заработок.

Включение премий в ФОТ

- Включение премий в ФОТ

-

Публикации по настройке формул и показателей премирования

- Примеры настроек различных формул и показателей на примере Премий

- Начисление квартальной премии, которая начисляется «если введено значение показателя

- Настройка годовой премии, рассчитываемой пропорционально отработанным календарным

- Как в ЗУП 3 настроить расчет квартальной премии, зависящей от отработанного времени и коэффициента эффективности

- Настройка начисления при изменении разового показателя внутри месяца

- Как начислить премию за прошлый месяц, если сотрудник работал в разных подразделениях и процент премии за работу в каждом подразделении разный?

- Премия, зависящая от целевых показателей

- Премия от расчетной базы при использовании механизма «Подработок»

- Ежемесячная премия процентом от оклада по приказу

- Расчет годовой премии в зависимости количества месяцев работы

- Настройка начисления на примере ежемесячной премии с возможностью изменения процента

- Квартальная премия в размере среднего оклада

- Квартальная премия пропорционально отработанному за квартал времени

- Премия за важные и сложные задания от оклада с учетом изменения оклада в середине месяца

Учет времени для премий

- Основные настройки учета времени для премий

Основные настройки учета времени

Начисление выполняется – Дополнительная оплата за уже оплаченное время. Это важно для:

- учета отработанного времени в отчетах по зарплате

- корректного расчета среднего заработка

Вид времени заполняется автоматически Рабочее время. Дни и часы выводятся в отчетах по зарплате, только если в формуле премии присутствуют показатели времени.

Оплаченные дни в отчетах по зарплате

В отчетах по зарплате для премий заполняются оплаченные дни, даже если расчет премии не зависит от отработанного времени.

Причина – на вкладке Учет времени для премий заполнен вид времени Рабочее время.

При необходимости очистить вид времени можно обработкой Группового изменения реквизитов.

Расчет зависимых начислений и удержаний

- Расчет зависимых начислений в документе «Премия»

Расчет зависимых начислений в документе «Премия»

В настройках зависимого начисления необходимо включить флажок Выполнять в документах разовых начислений.

üНачисления будут рассчитаны в документе Премия на вкладке Зависимые начисления.

Учет премий при оплате работы в выходные — типовой механизм

Плановые премии можно включить в расчет показателей Стоимость часа / Стоимость дня:

- Показатель премии включаем в состав совокупной тарифной ставки в Настройках расчета зарплаты

- При назначении начисления совокупная тарифная ставка будет увеличена на сумму премии

Особенности метода:

- Премия будет попадать в расчет оплаты праздничных независимо от того, достигнуты показатели премирования или нет

- Оплата сверхурочных и ночных также будет рассчитываться с учетом премии

- Нет возможности включить в Стоимость часа / Стоимость дня «выстреливающие» и разовые премии

Включение разовых премий в стоимость дня / часа

Для расчета разовой премии создаем показатель Размер премии, включаем его в состав совокупной тарифной ставки.

Создаем «техническое» плановое начисление Размер премии (справочно):

- Назначение Доход в натуральной форме

- Способ выполнения Ежемесячно

- В формуле используем показатель Размер премии

- Не облагается НДФЛ и не является объектом обложения взносами

Назначаем начисление сотрудникам в месяце начисления разовой премии. Совокупная тарифная ставка будет увеличена на сумму премии.

Накрутка премии на оплату / дни работы в выходные

Для процентных премий – включить оплату за работу в выходные в базу премии:

- Может потребоваться разбивка оплаты праздничных на 2 начисления

Для премий, зависящих от отработанного времени, изменить настройки учета времени обработкой Группового изменения реквизитов:

- Текст произвольного алгоритма

НоваяСтрока = Объект.ВидыВремени.Добавить()

НоваяСтрока.ВидВремени = Справочники.ВидыИспользованияРабочегоВремени.Праздники

Особенность метода – не подойдет для премий фиксированной суммой.

Оплата работы в выходные исходя из «расчетной базы»

Создаем «техническое» плановое начисление Размер премии (справочно):

- Назначение Доход в натуральной форме

- Способ выполнения Ежемесячно

- Формула Расчетная база / Время в днях часах, в расчет базы включаем все необходимые начисления

- На вкладке Учет времени – все виды времени, по которым рассчитываются базовые начисления

- Не облагается НДФЛ и не является объектом обложения взносами

Меняем настройки типовой оплаты работы в выходные:

- Формула ВремяВДняхЧасах * РасчетнаяБаза * 2

- В расчет базы включаем «техническое» начисление

Особенность метода – не сработает, если в месяце у сотрудника нет отработанных дней кроме работы в выходной.

- Расчет зависимых начислений в межрасчетных документах (ЗУП 3.1.11)

- Как настроить расчет праздничных в соответствии с Постановлением Конституционного суда?

- Как включить в стоимость часа новое начисление?

- Как включить премию, начисляемую по отдельному документу в состав совокупной тарифной ставки?

- Как настроить расчет праздничных в соответствии с Постановлением Конституционного суда?

- Разделение оплаты и доплаты за работу в выходные и праздничные дни, чтобы включить одинарную оплату за работу в выходные и праздничные дни в базу для расчета премии

- Как настроить расчет стоимости дня/часа из расчетной базы текущего месяца?

Настройка приоритета для премий

Учет премий в среднем заработке

- Порядок включения премий в средний заработок

Порядок включения премий в средний заработок

Вид премии для учета среднего заработка и параметры базового периода

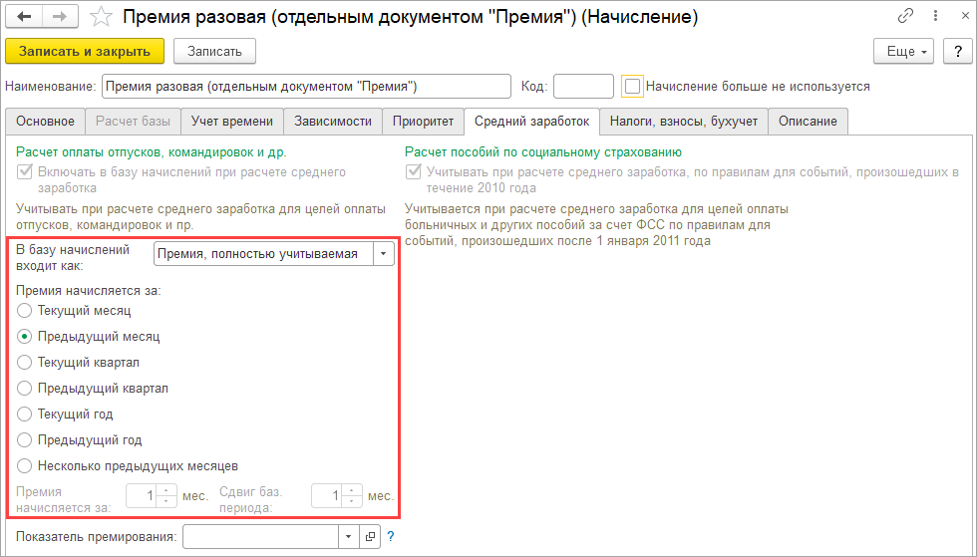

Порядок включения премии в средний заработок определяется видом премии и параметрами базового периода на вкладке Средний заработок.

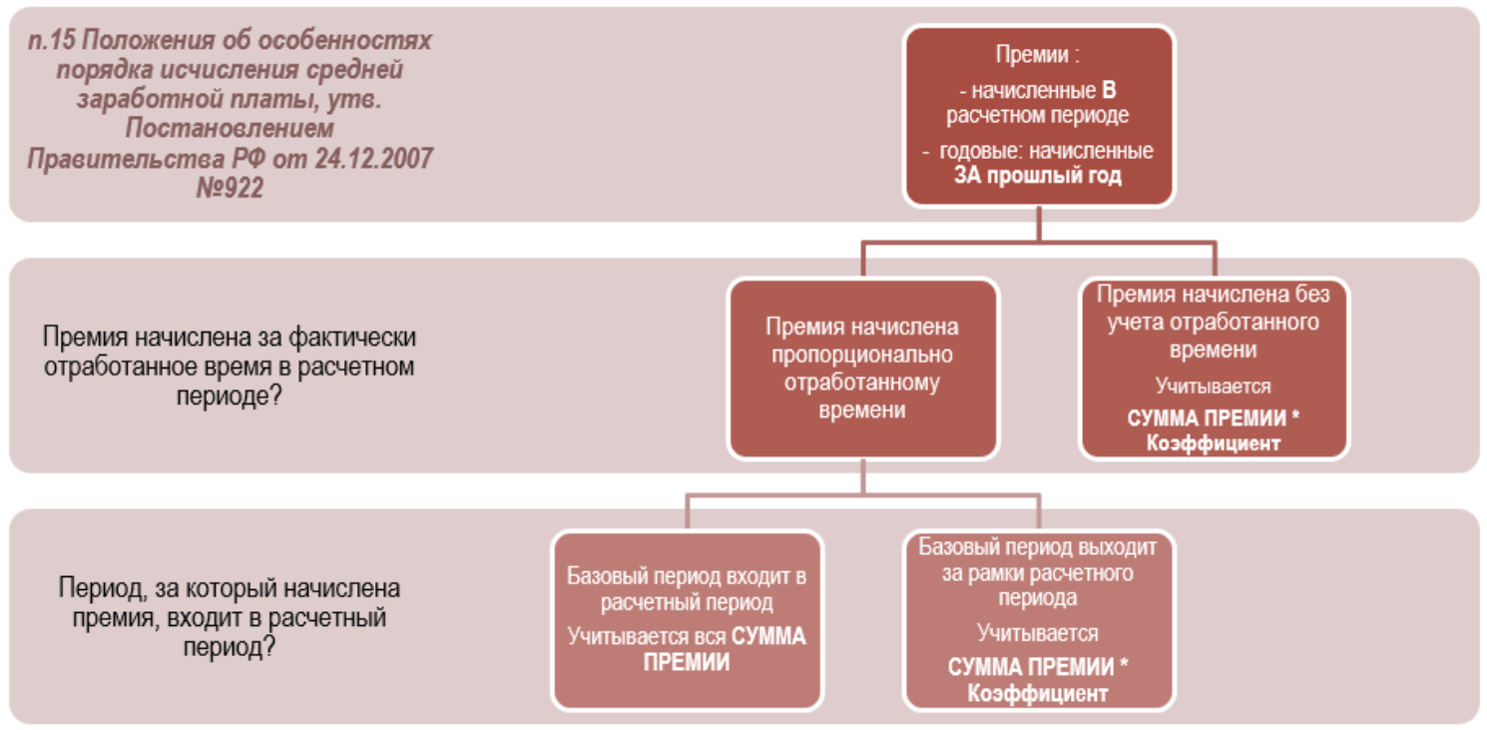

Уменьшение премий, начисленных пропорционально отработанному времени

Премию 2 можно включить полностью.

Премия 1 должна быть умножена на коэффициент отработанного времени — Письмо Минздравсоцразвития от 26.06.2008 N 2337-17. Даже если Премия 1 настроена как полностью учитываемая, при расчете среднего она будет пересчитываться на коэффициент отработанного времени. Повлиять на этот алгоритм настройками не получится.

Чтобы Премия 1 не пересчитывалась на коэффициент отработанного времени, можно установить расширение – Расширение «Не уменьшать премии, начисленные пропорционально отработанному времени»

Особенности учета годовых премий в среднем заработке

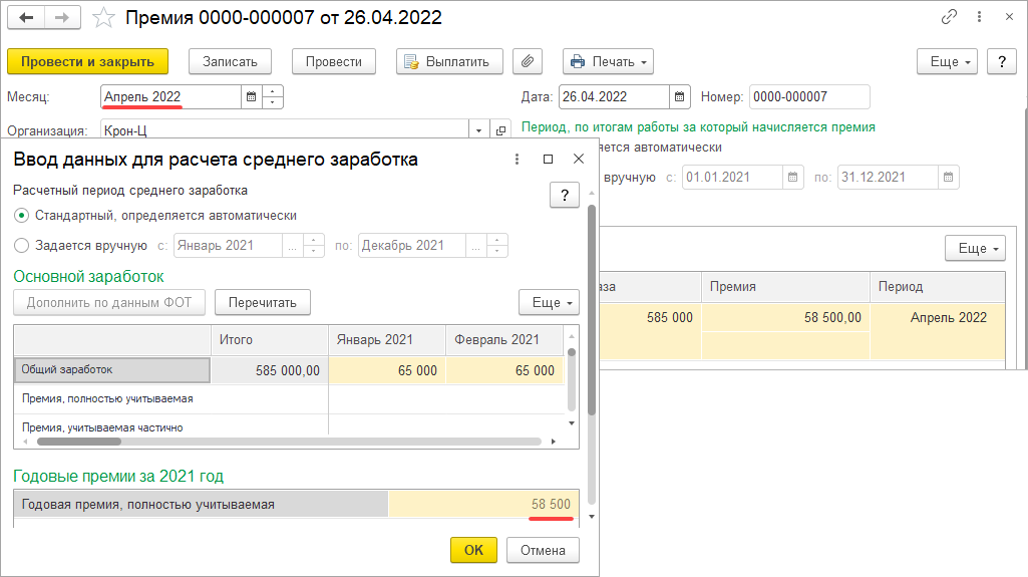

В среднем заработке учитываются годовые премии, начисленные за прошлый год, независимо от времени начисления вознаграждения (п. 15 Положения об особенностях порядка исчисления средней заработной платы, утв. Постановлением Правительства от 24.12.2007 N 922).

После начисления премии за предыдущий год может потребоваться пересчет среднего заработка сотрудников с начала текущего года.

Учет показателей премирования при расчете среднего заработка

Ежемесячные премии – в среднем заработке учитывается не более одной выплаты за каждый показатель (п. 15 Положения об особенностях порядка исчисления средней заработной платы, утв. Постановлением Правительства от 24.12.2007 N 922).

Показатели премирования можно указать:

- В настройках Начисления на вкладке Средний заработок

- В документе Премия на вкладке Дополнительно

Если в одном месяце начислено более одной премии за один и тот же показатель и период, то при расчете среднего заработка по умолчанию учитывается только одна из них – наибольшая.

Изменить учитываемую премию в форме расшифровки среднего заработка по команде Еще – Анализ премий.

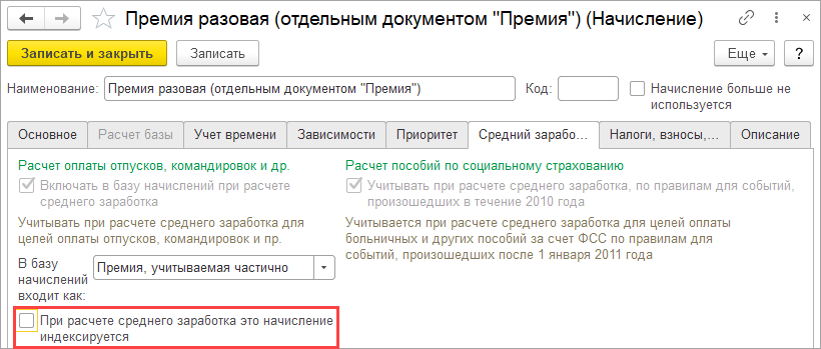

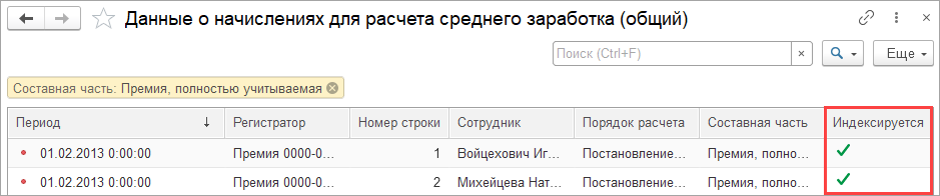

Индексируемые и неиндексируемые премии

- Индексируются премии, установленные в фиксированном размере (проценты, кратность)

- Не индексируются премии в абсолютном размере и диапазоне значений

За учет индексации отвечает флажок При расчете среднего заработка это начисление индексируется в настройках начисления.

Флажок доступен, только если в Настройках расчета зарплаты включена индексация.

Как убрать индексацию для премий после переноса данных

Порядок индексации начисленных премий фиксируется в регистре Данные о начислениях для расчета среднего заработка (общий).

При рекомендованном переносе данных данные по премиям за прошлые периоды содержатся в документе Перенос данных с кодом ЗП-СЗО.

Чтобы убрать индексацию премий прошлых периодов, нужно в документе Перенос данных изменить значение реквизита Индексируется на Нет.

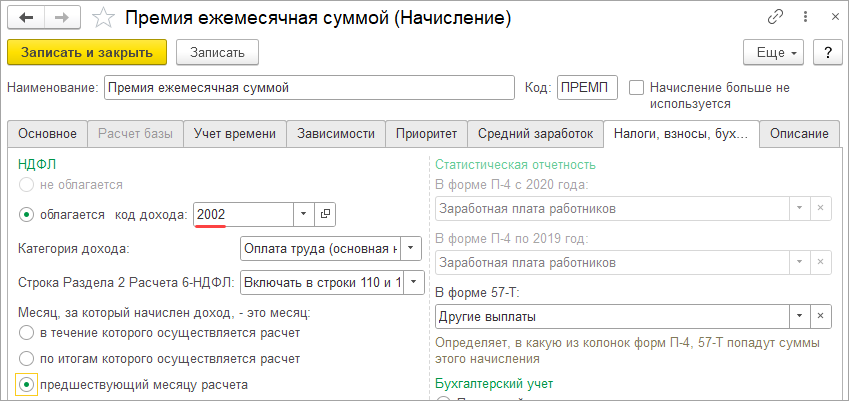

Премии в учете НДФЛ

- Коды доходов НДФЛ для премий

Коды доходов НДФЛ для премий

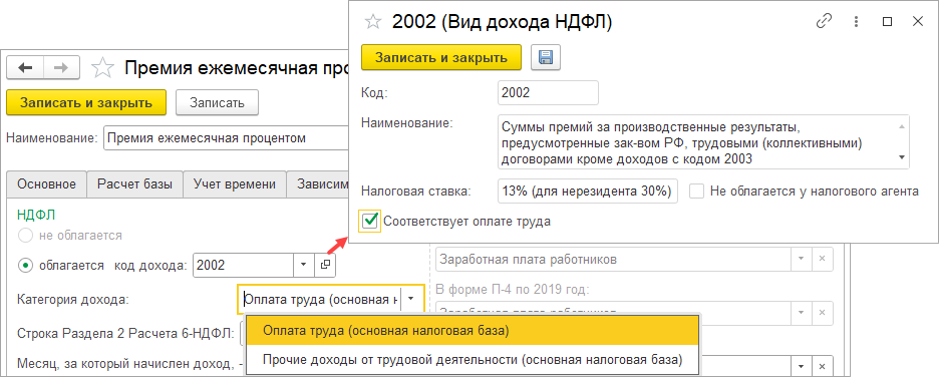

Код дохода по НДФЛ:

- Для трудовых премий – 2002

- Для непроизводственных премий – 2003

Категории дохода по премиям

С 2023 года все премии учитываются для целей НДФЛ по дате выплаты дохода. До 2023 года дата получения дохода для премий определялась по-разному в зависимости от вида премии — Письма Минфина от 06.05.2021 N 03-04-06/34840, от 06.09.2021 N 03-04-06/71977). Сейчас для премии можно выбрать категорию дохода Оплата труда или Прочие доходы от трудовой деятельности — принципиальной разницы теперь нет, учитываться премия будет в любом случае по дате фактической выплаты.

Сторнирование премий всегда относится с исходной дате получения дохода.

Ежемесячные премии в виде оплаты труда в учете НДФЛ

Основные изменения:

- Датой получения дохода теперь является дата выплаты.

- Изменился срок уплаты НДФЛ. Удержанный налог необходимо теперь перечислять в бюджет ежемесячно не позднее 28 числа. Для декабря предусмотрено два срока уплаты: 28 декабря и последний рабочий день года.

- Появилась необходимость ежемесячно не позднее 25 числа представлять в ИФНС уведомление об удержанном НДФЛ.

Подробное сравнение, как было до 2023 года и после, представлено в таблице.

Параметр сравнения Как было до 2022 года включительно Как стало с 2023 года Дата получения дохода

Последний день месяца

Дата фактической выплаты

Срок уплаты

Последнее число месяца, в котором выплачены отпускные и больничные

Единый срок уплаты НДФЛ для всех доходов, зависит от даты выплаты:

- С 1 по 22 января – 28 января

- Для месяцев кроме января с 23 числа предыдущего месяца по 22 число текущего месяца – 28 число текущего месяца

- С 23 по 31 декабря – последний рабочий день года

Необходимость подачи уведомления

— - Не позднее 25 числа месяца, в котором необходимо уплатить НДФЛ

- Для декабря – дополнительное уведомление в последний рабочий день года

Прочих премии, не являющиеся оплатой труда, в учете НДФЛ

Для доходов, не относящихся к оплате труда, произошли два ключевых изменения:

- Поменялся срок уплаты НДФЛ. Так же, как и для всех остальных доходов, удержанный налог необходимо перечислять ежемесячно не позднее 28 числа. Для декабря предусмотрено два срока уплаты: 28 декабря и последний рабочий день года.

- Возникла необходимость ежемесячно не позднее 25 числа представлять в ИФНС уведомление об удержанном НДФЛ.

Порядок определения даты получения дохода для прочих премий не изменился – это по-прежнему дата их фактической выплаты. Детальное описание изменений представлено в таблице.

Параметр сравнения Как было до 2022 года включительно Как стало с 2023 года Дата получения дохода

Дата фактической выплаты

Дата фактической выплаты

Срок уплаты

Последнее число месяца, в котором выплачены отпускные и больничные

Единый срок уплаты НДФЛ для всех доходов, зависит от даты выплаты:

- С 1 по 22 января – 28 января

- Для месяцев кроме января с 23 числа предыдущего месяца по 22 число текущего месяца – 28 число текущего месяца

- С 23 по 31 декабря – последний рабочий день года

Необходимость подачи уведомления

— - Не позднее 25 числа месяца, в котором необходимо уплатить НДФЛ

- Для декабря – дополнительное уведомление в последний рабочий день года

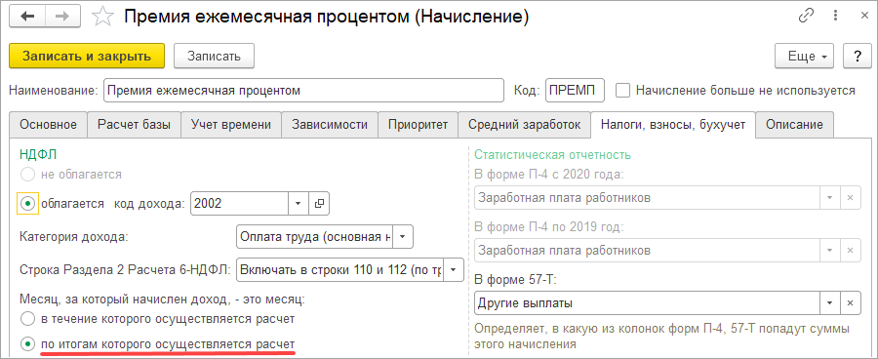

Настройка учета НДФЛ для ежемесячной премии, начисляемой в следующем месяце

Если премия рассчитывается НЕ от расчетной базы, выбираем вариант учета премии для целей НДФЛ – Предшествующий месяцу расчета.

Если премия рассчитывается от расчетной базы, выбираем вариант По итогам которого осуществляется расчет. Программа будет определять дату получения дохода по настройкам расчетной базы.

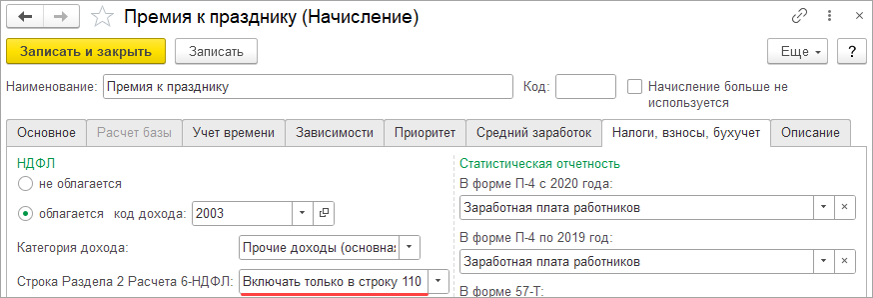

Включение премий в строки 110-113 6-НДФЛ

Доходы с кодами 2002 и 2003 по умолчанию попадают в стр. 110 и 112 6-НДФЛ независимо от наличия трудового договора.

Изменить этот алгоритм можно с помощью настройки Строка Раздела 2 Расчета 6-НДФЛ для начисления.

Где выполняется расчет НДФЛ с премий

Расчет НДФЛ с премий выполняется в документе Начисление зарплаты и взносов:

- Для плановых и «выстреливающих» премий

- Для премий, начисленных документом Премия, если в нем не был рассчитан НДФЛ

Расчет НДФЛ с премий выполняется в документе Премия:

- Для премий, учитываемых как Прочие доходы от трудовой деятельности или Прочие доходы – независимо от способа выплаты в документе

- Для премий, учитываемых как Оплата труда, если способ выплаты установлен С авансом или В межрасчетный период

- Дополнительно учитываются настройки Учетной политики по НДФЛ

Настройки учетной политики по НДФЛ для премий

НДФЛ с премий в виде оплаты труда при выплате в межрасчет

Настройка Исчисление НДФЛ с межрасчетного начисления зарплаты влияет на расчет суммы НДФЛ в документе Премия и на заполнение суммы к выплате в Ведомости.

Если установлено, что НДФЛ исчисляется в документе Премия, доход и исчисленный налог будут сразу зарегистрированы в учете НДФЛ, но в Ведомости удержанный налог не заполнится.

Настройка Удержание исчисленного НДФЛ с межрасчетного начисления зарплаты влияет только на заполнение колонки НДФЛ к перечислению в документе Ведомость.

НДФЛ с премий в виде оплаты труда при выплате с авансом

Настройка Исчисление НДФЛ с аванса влияет на расчет суммы НДФЛ в документе Начисление за первую половину месяца и на заполнение суммы к выплате в Ведомости.

Но в учете НДФЛ доход и исчисленный налог будут зарегистрированы, только если дата выплаты аванса – последнее число месяца!

На «полноценную» регистрацию дохода и налога с аванса в учете НДФЛ влияет настройка Удержание исчисленного НДФЛ с аванса. От нее также зависит заполнение удержанного НДФЛ в Ведомости.

Премии умерших работников, выплачиваемые родственникам

Все выплаты родственникам умершего работника не облагаются НДФЛ – Письма Минфина от 06.10.2016 N 03-04-05/58142, от 24.04.2017 N 03-15-06/24374.

ЗУП 3.1 умеет не облагать НДФЛ премии, начисленные умершему сотруднику в документе Увольнение. Для этого нужно выбрать причину увольнения п. 6 ч. 1 ст. 83.

Если доход начислен документом Премия– варианты, как не облагать премию НДФЛ:

- сторнировать доход Операцией учета НДФЛ

- настроить отдельное начисление, не облагаемое НДФЛ. Используем назначение начисления Прочие начисления и выплаты

- Учет трудовых премий для целей НДФЛ (ЗУП 3.1.5.170)

- Дата получения доходов в виде оплаты труда (ЗУП 3.1.11)

- Настройка учета НДФЛ для ежемесячной премии, начисляемой в следующем месяце

- Настройка включения доходов в строки 110-113 формы 6-НДФЛ (ЗУП 3.1.14.586/3.1.18.119)

- Исчисление и удержание НДФЛ с аванса и межрасчетных зарплатных доходов (ЗУП 3.1.11)

- Выплаты умершему сотруднику и обложение их НДФЛ и взносами

- Увольнение в связи со смертью – учет выплат родственникам умершего сотрудника (ЗУП 3.1.13.120)

- Как начислить больничный умершему сотруднику, чтобы он не облагался НДФЛ и не попадал в отчеты по взносам?

Премии в учете страховых взносов

- Вид дохода для премий в учете страховых взносов

Вид дохода для премий в учете страховых взносов

Начисления с назначением Премия и Квартальная премия по умолчанию облагаются взносами в обычном порядке.

Если требуется исключить непроизводственную премию из объекта обложения взносами:

- Выбираем назначение начисления Прочие начисления и выплаты

- Вид дохода для страховых взносов – Доходы, не являющиеся объектом обложения страховыми взносами

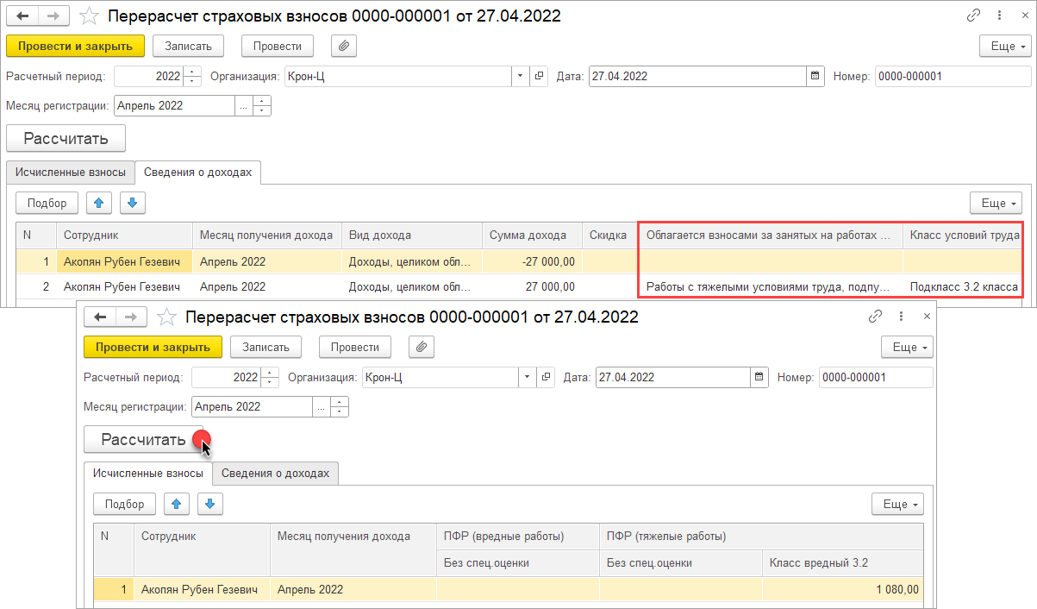

Как начислить взносы по доптарифу с премии после увольнения

Если в месяце увольнения сотрудник выполнял «вредные» работы, на суммы, начисленные после увольнения, нужно начислить взносы по доптарифу – Постановление АС Волго-Вятского округа от 26.02.2018 по делу N А82-17923/2015.

Чтобы рассчитать взносы по доптарифу на премию, начисленную после увольнения, потребуется ввести документ Перерасчет страховых взносов:

- Перебросить сумму премии на доходы с вредными условиями

- Пересчитать взносы

Премии в бухгалтерском и налоговом учете

- Способ отражения премий в БУ и НУ

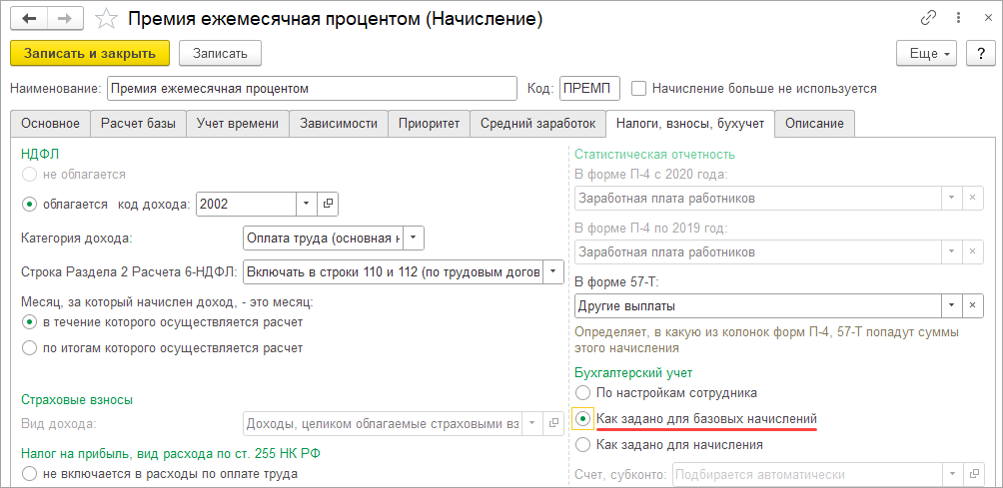

Способ отражения премий в БУ и НУ

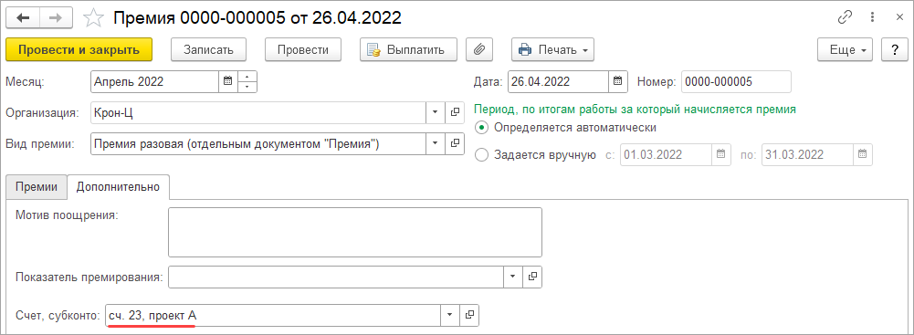

Способ отражения отвечает за формирование проводок на стороне 1С:Бухгалтерия.

Варианты настройки способа отражения:

- В настройках начисления

- В документе Премия (более приоритетно)

Если способ отражения не задан для начисления и в документе Премия, будут применяться менее приоритетные способы отражения – для сотрудника, подразделения и т.д.

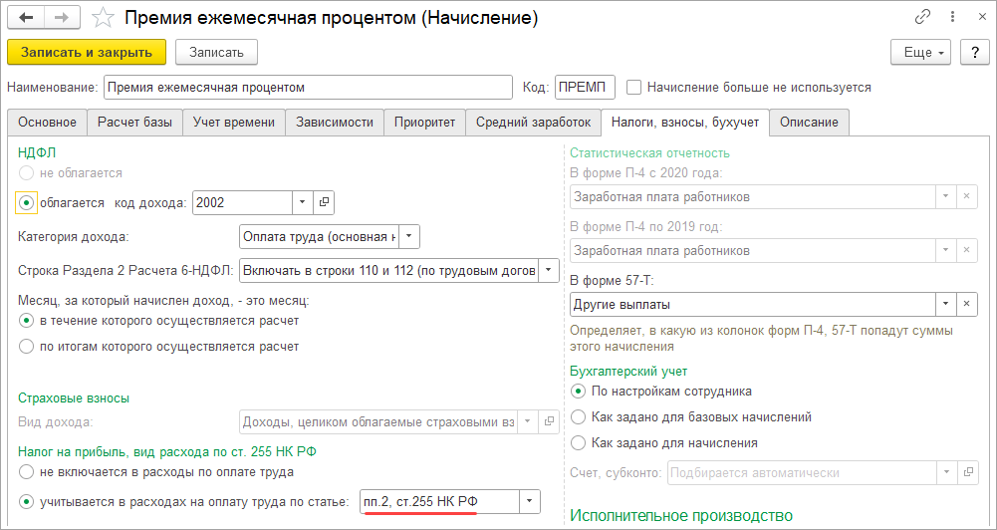

Вид расхода по налогу на прибыль

Для премий, учитываемых в НУ, в настройках начисления можно выбрать вид расхода по налогу на прибыль.

Вид расхода по налогу на прибыль влияет только на аналитику по сч. 70, но не определяет принятие расходов в НУ.

Распределение премии по способам отражения

Премии, рассчитываемые от базы текущего месяца, можно распределять пропорционально базовым начислениям.

Для начислений с другим порядком расчета можно добавить в формулу РасчетнаяБаза * 0. После этого появится возможность распределять премию пропорционально сумме базовых начислений.

- В настройках начисления