Содержание

- Настройки исчисления и удержания НДФЛ с авансов и межрасчетных зарплатных доходов

- Примеры по исчислению НДФЛ

- Примеры по удержанию НДФЛ

- Пример 1. Удержание НДФЛ когда аванс выплачивается в последний день месяца

- Пример 2. Удержание НДФЛ когда аванс выплачивается НЕ в последний день месяца

- Пример 3. Удержание НДФЛ при выплате командировки вместе с авансом

- Пример 4. Удержание НДФЛ с суммы командировки при выплате зарплаты

- Пример 5. Удержание НДФЛ с «зарплатной» премии сразу при ее выплате

- Пример 6. Удержание НДФЛ с «зарплатной» премии при выплате заработной платы

Настройки исчисления и удержания НДФЛ с авансов и межрасчетных зарплатных доходов

В ЗУП 3.1.11 появилась возможность управлять моментом исчисления и удержания НДФЛ с авансов и межрасчетных зарплатных доходов. При этом параметры настраиваются отдельно для авансов и межрасчетных начислений.

В новой учетной политике по НДФЛ для аванса и межрасчетных начислений можно указать:

- Исчислять / Не исчислять / Необходимость указывается в документе,

- Удерживать / Не удерживать / Необходимость удержания указывается в документе.

Настройки касаются только зарплатных межрасчетных доходов (выплачиваемых отдельно от основной заработной платы)

Если в учетной политике указано, что необходимость исчисления и удержания НДФЛ указывается в документе, то в документах межрасчетных доходов появляется два новых реквизита:

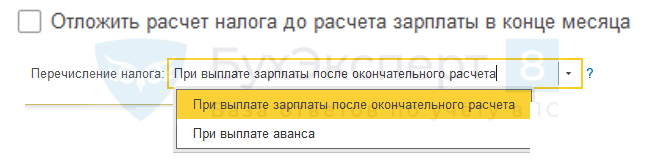

- Флажок Отложить расчет налога до расчета зарплаты в конце месяца

- Реквизит Перечисление налога с возможностью выбора одного из значений: При выплате зарплаты после окончательного расчета или При выплате аванса

В зависимости от выбранных настроек исчисление и удержание НДФЛ происходит теперь следующим образом:

Исчисление НДФЛ:

Получите понятные самоучители 2026 по 1С бесплатно:

- Исчислять – налог будет рассчитан при межрасчетном начислении, сумма к выплате будет уменьшена на сумму налога

- Не исчислять – налог не будет рассчитан при межрасчетном начислении, будет рассчитан позже, при расчете зарплаты

Удержание НДФЛ:

- Удерживать – налог будет зарегистрирован как удержанный при межрасчетной выплате, его нужно будет перечислить в бюджет не позднее следующего дня

- Не удерживать – налог не будет зарегистрирован как удержанный (хотя сумма к выплате будет уменьшена на сумму НДФЛ). Сумма удержанного НДФЛ появится позже в ведомости на выплату заработной платы, тогда его и нужно будет перечислить.

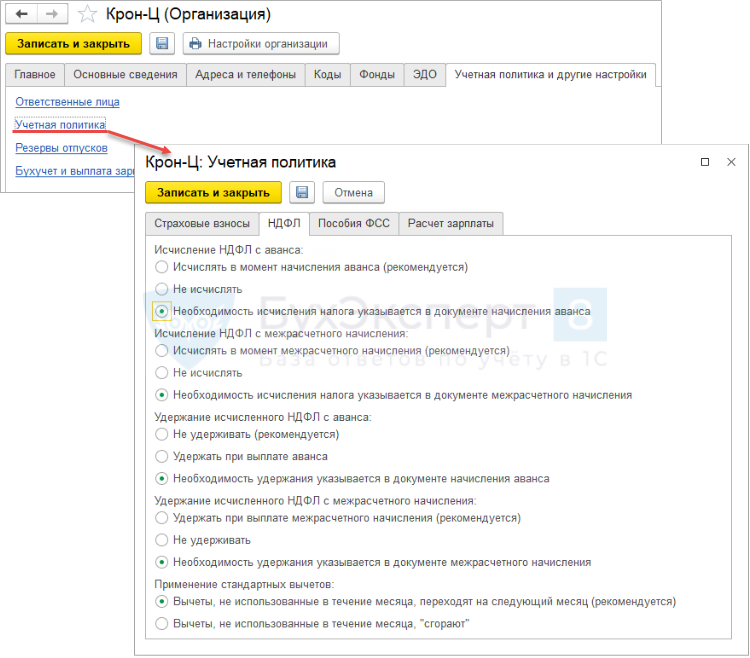

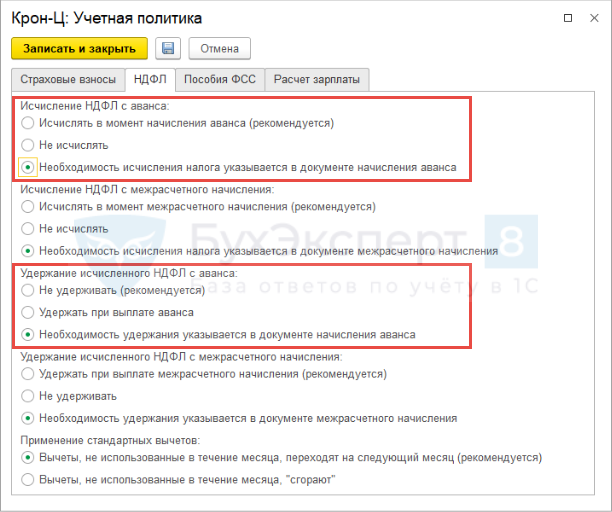

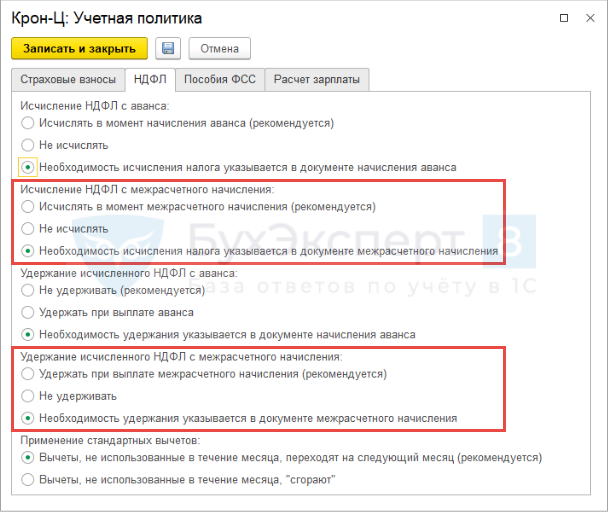

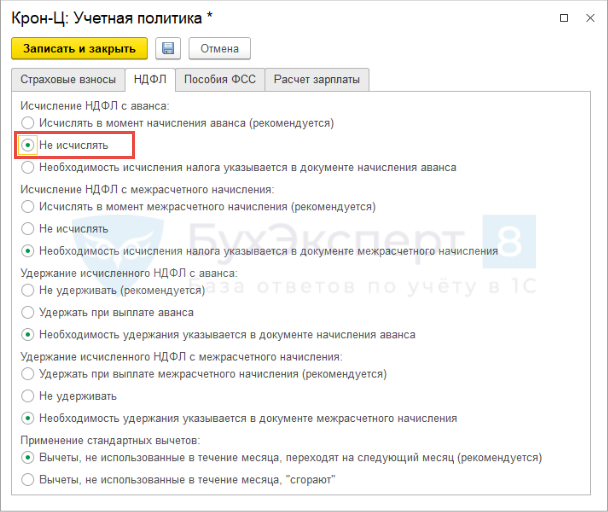

Настройки учетной политике по НДФЛ производятся в карточке Организации – вкладка Учетная политика и другие настройки – ссылка Учетная политика – вкладка НДФЛ:

При этом отдельные настройки задаются для аванса:

И свои настройки для межрасчетных начислений:

Рассмотрим новую возможность на примерах, предварительно указав, что необходимость исчисления / удержания НДФЛ будет производится в документах. При такой настройке появляются наиболее широкие возможности по управлению исчислением и удержанием НДФЛ.

Примеры по исчислению НДФЛ

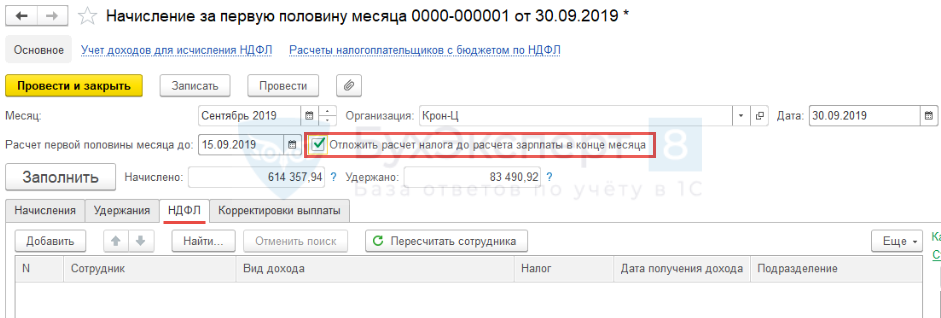

Пример 1. Исчисление НДФЛ с аванса

При расчете заработной платы за первую половину месяца (аванса) необходимо выплатить начисленные суммы в полном объеме, не уменьшая их на сумму НДФЛ. НДФЛ с зарплаты за первую половину месяца удерживать не нужно.

В этом случае следует в документе Начисление за первую половину месяца (Зарплата – Начисления за первую половину месяца) установить флажок Отложить расчет налога до расчета зарплаты в конце месяца. Тогда на вкладке НДФЛ ничего рассчитано не будет:

Соответственно сумма к выплате не будет уменьшена на сумму НДФЛ.

Если такой алгоритм действует всегда в организации, то удобнее в Учетной политике – на вкладке НДФЛ указать, что НДФЛ для аванса никогда исчислять не требуется:

Тогда в документе Начисление за первую половину месяца не потребуется устанавливать флажок Отложить расчет налога до расчета зарплаты в конце месяца.

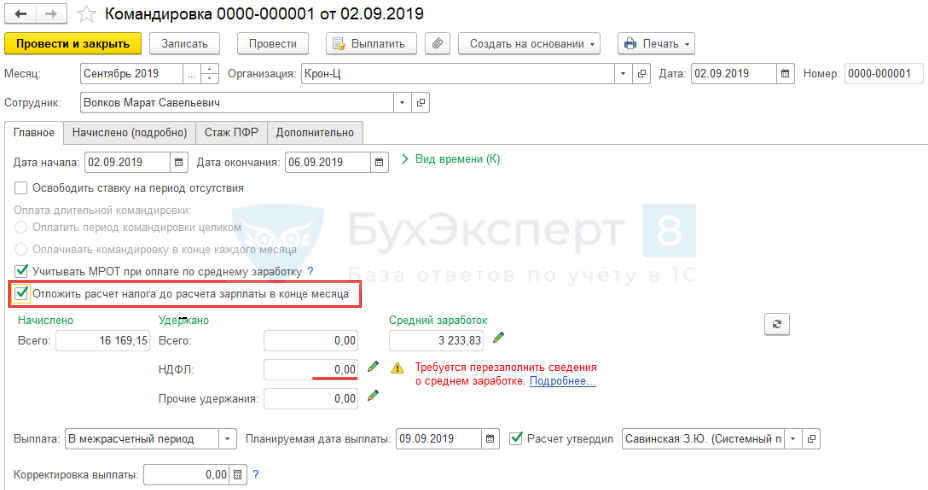

Пример 2. Исчисление НДФЛ с командировки выплачиваемой в межрасчетный период

Необходимо выплатить сумму по командировке в межрасчетный период.

Расчет НДФЛ зависимости от настроек в документе Командировка (Зарплата – Командировки).

Если в поле Выплата выбрано значение В межрасчетный период, то в документе Командировка НДФЛ будет рассчитан автоматически:

Соответственно автоматически сумма к выплате уменьшится на сумму исчисленного НДФЛ.

Если требуется выплату произвести в полной сумме, то следует установить флажок Отложить расчет налога до расчета зарплаты в конце месяца. В этом случае НДФЛ рассчитан не будет:

Выплата будет произведена в полном объеме. Далее в конце месяца при расчете заработной платы за месяц НДФЛ рассчитается с суммы командировки и удержание его пройдет при выплате зарплаты.

Примеры по удержанию НДФЛ

Настройки, относящиеся к удержанию НДФЛ, работают, если НДФЛ исчислен с аванса или с межрасчетных начислений. При этом сумма к выплате будет в любом случае уменьшена на сумму исчисленного НДФЛ. Настройки по удержанию НДФЛ определяют момент его удержания: сразу при выплате межрасчетного дохода или позднее при выплате зарплаты.

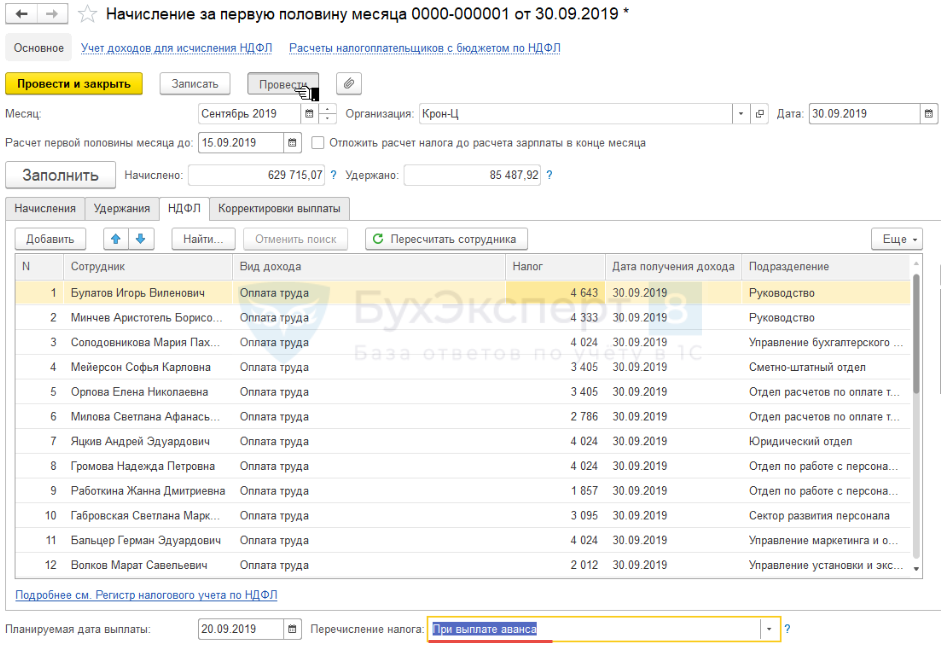

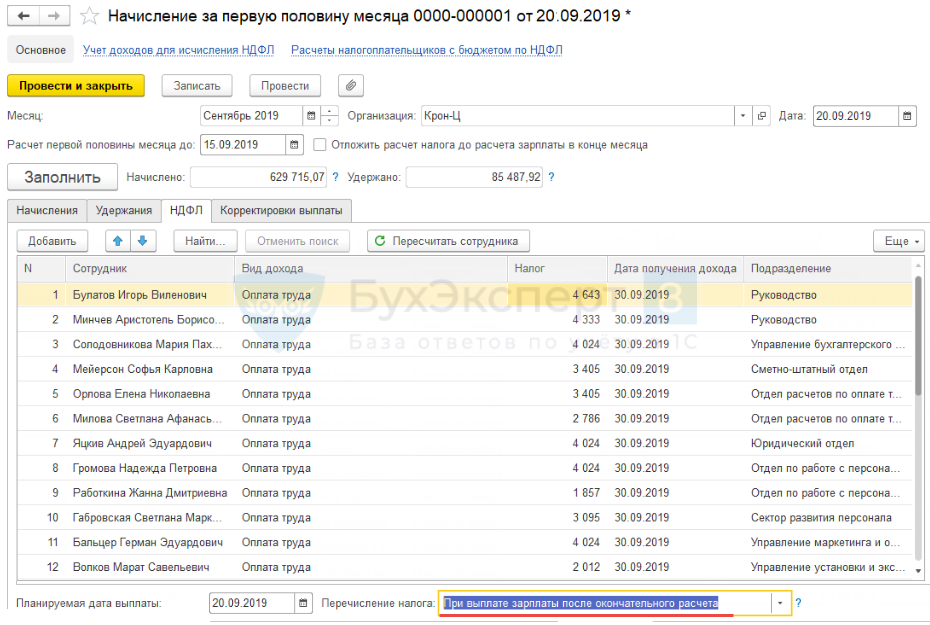

Пример 1. Удержание НДФЛ когда аванс выплачивается в последний день месяца

Аванс выплачивается в последний день месяца начисления. НДФЛ рассчитан в документе Начисление за первую половину месяца:

В случае, когда выплата зарплаты за первую половину месяца (аванса) производится в последний день месяца, то НДФЛ необходимо удерживать. Для этого в документе Начисление за первую половину месяца следует в поле Перечисление налога выбрать значение При выплате аванса:

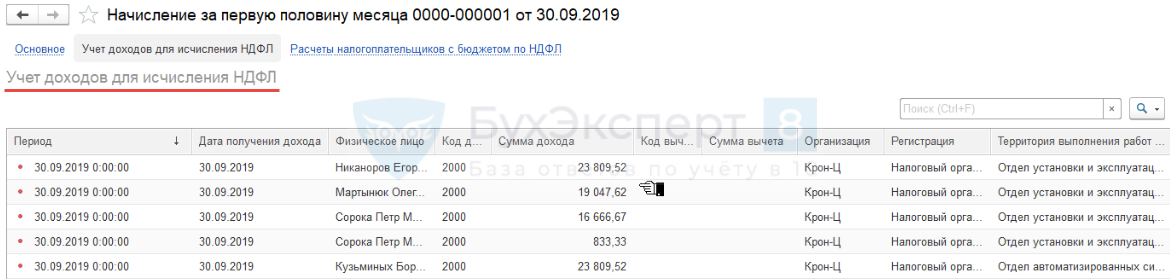

При проведении документа для целей учета дохода по НДФЛ и исчисленного НДФЛ движения появляются соответственно в регистре накопления Учет доходов для исчисления НДФЛ:

и в регистре накопления Расчет налогоплательщиков с бюджетом по НДФЛ:

При этом сами начисленные суммы по авансу в зарплатных отчетах (например, в Полном своде начислений, удержаний и выплат, в Расчетном листке) не отражаются.

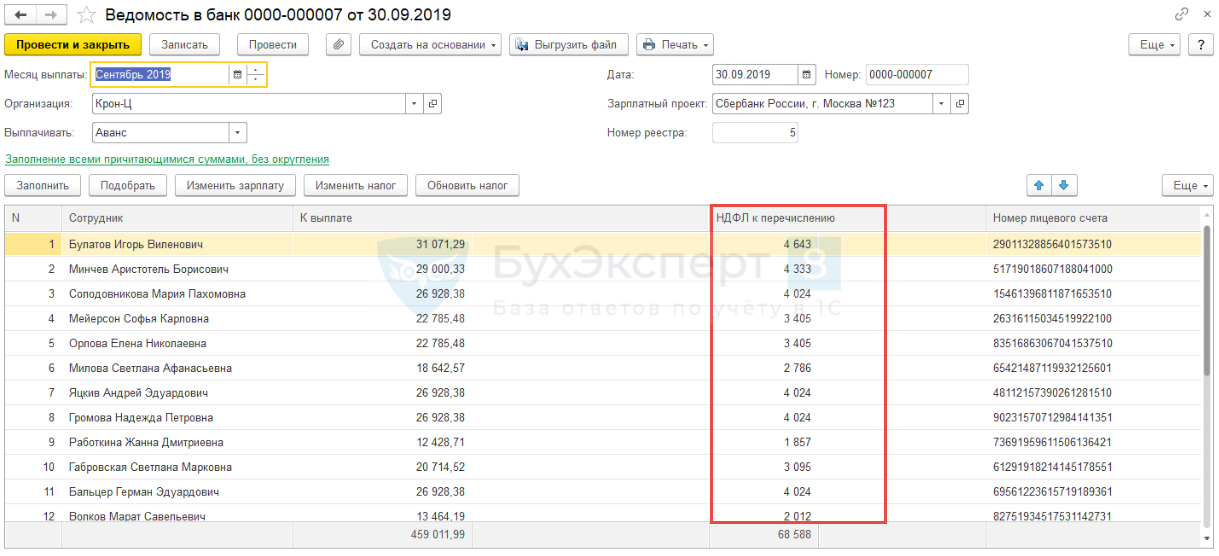

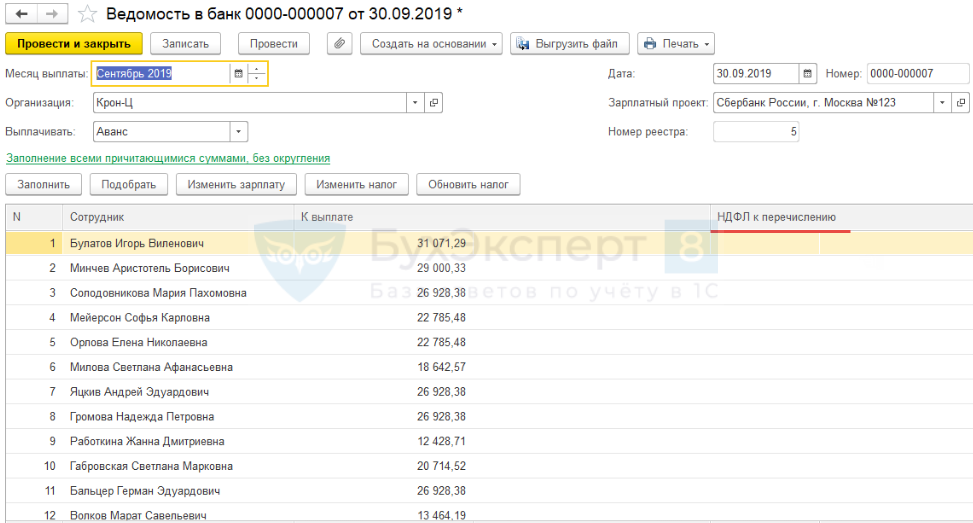

При заполнении Ведомости… в колонку НДФЛ к перечислению попадают суммы НДФЛ, которые при проведении документа будут удержаны:

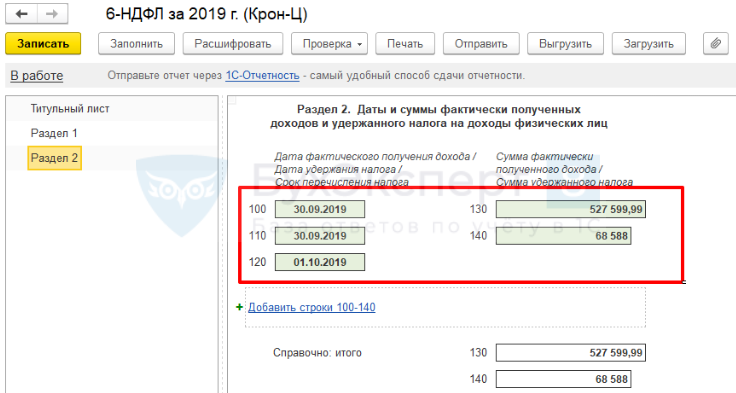

Эти суммы сразу отразятся в Разделе 2 отчета 6-НДФЛ, где появляется отдельных блок с суммой выплаченного аванса и удержанного с него НДФЛ:

В конец месяца при проведении документа Начисление зарплаты и взносов в регистре накопления Учет доходов для исчисления НДФЛ сторнируется сумма по авансу и появляется сумма дохода, рассчитанная в целом за месяц:

Такой же принцип действует для исчисленного НДФЛ в регистре накопления Расчеты налогоплательщиков с бюджетом по НДФЛ:

Удержание НДФЛ производится на сумму получившейся разницы по НДФЛ.

Пример 2. Удержание НДФЛ когда аванс выплачивается НЕ в последний день месяца

Аванс выплачивается НЕ в последний день месяца начисления. НДФЛ рассчитан в документе Начисление за первую половину месяца:

В случае, когда выплата зарплаты за первую половину месяца (аванса) производится НЕ в последний день месяца, то необходимость в удержании НДФЛ не возникает. Поэтому в документе Начисление за первую половину месяца следует в поле Перечисление налога выбрать значение При выплате зарплаты после окончательного расчета:

При проведении документа в регистрах накопления Учет доходов для исчисления НДФЛ и Расчеты налогоплательщиков с бюджетом по НДФЛ движения не появляются.

При заполнении Ведомости… колонка НДФЛ к перечислению остается пустой:

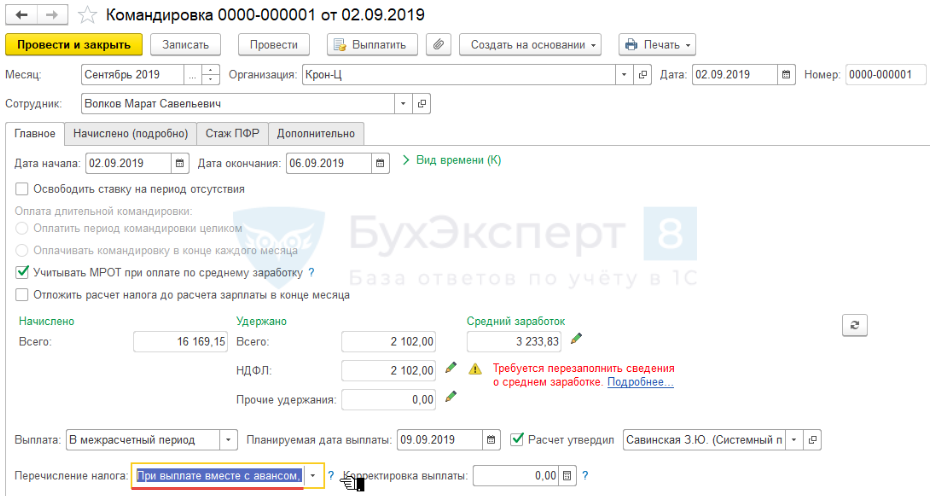

Пример 3. Удержание НДФЛ при выплате командировки вместе с авансом

Сумма по документу Командировка выплачивается вместе с авансом. При этом необходимо удержать и перечислить рассчитанный с этой суммы НДФЛ.

В этом случае в документе Командировка следует в поле Перечисление налога выбрать значение При выплате вместе с авансом, отдельной ведомостью:

Сумма к выплате будет уменьшена на сумму рассчитанного НДФЛ, а НДФЛ при проведении Ведомости… будет удержан.

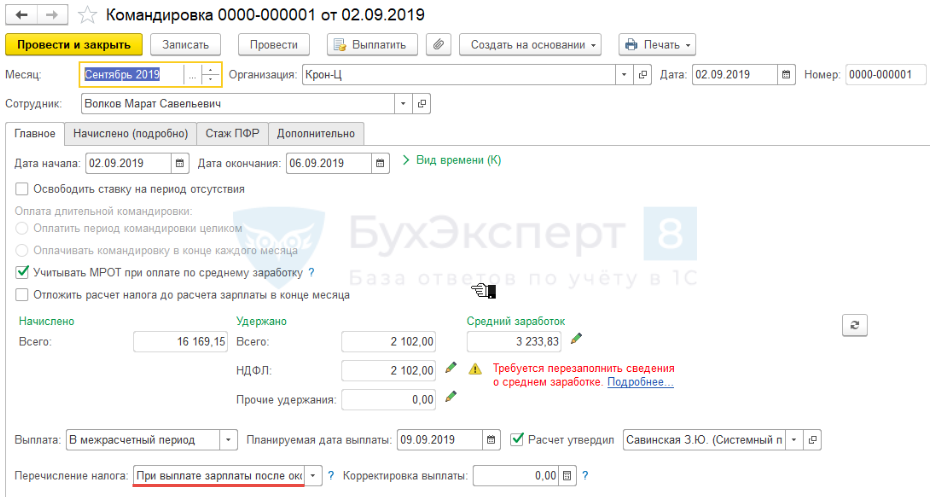

Пример 4. Удержание НДФЛ с суммы командировки при выплате зарплаты

Сумма по документу Командировка выплачивается вместе с авансом. При этом необходимо удержать и перечислить рассчитанный с этой суммы НДФЛ при окончательном расчете за месяц вместе с выплатой заработной платы сотруднику.

В этом случае в документе Командировка следует в поле Перечисление налога выбрать значение При выплате зарплаты после окончательного расчета:

Хотя в Ведомости… сумма к выплате будет уменьшена на сумму исчисленного НДФЛ, однако к удержанию НДФЛ не будет зарегистрирован, а попадет только при выплате заработной платы.

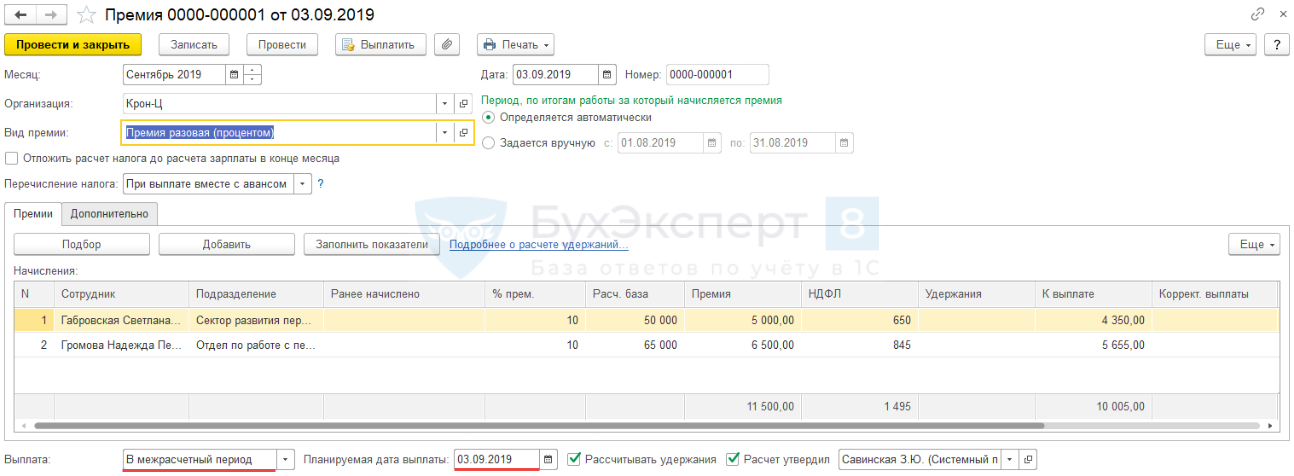

Пример 5. Удержание НДФЛ с «зарплатной» премии сразу при ее выплате

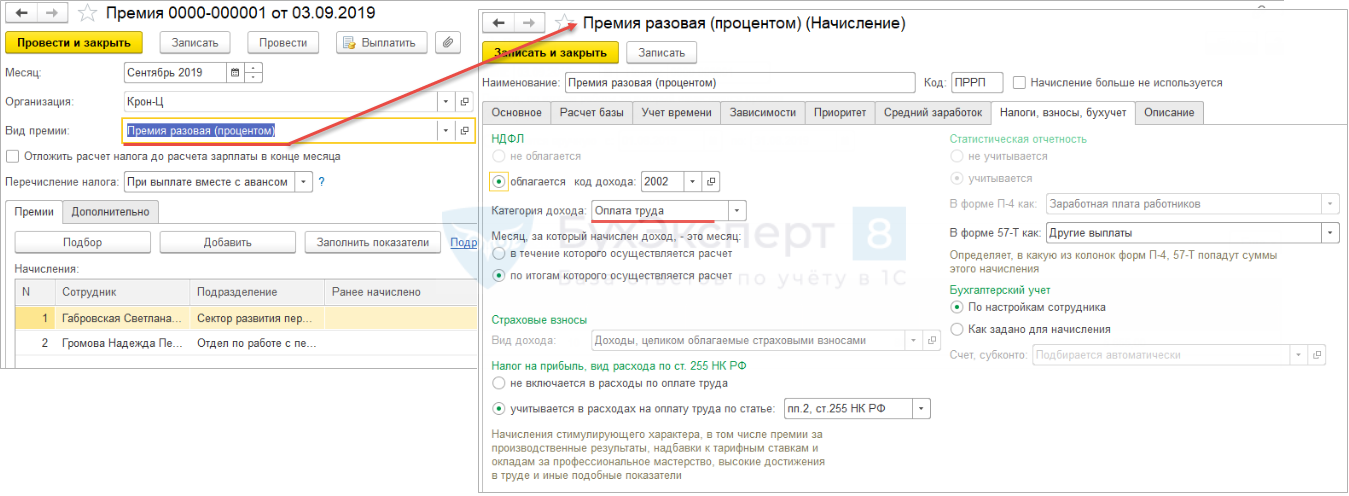

В документе Премия рассчитана Премия разовая (процентом), учитываемая как оплата труда:

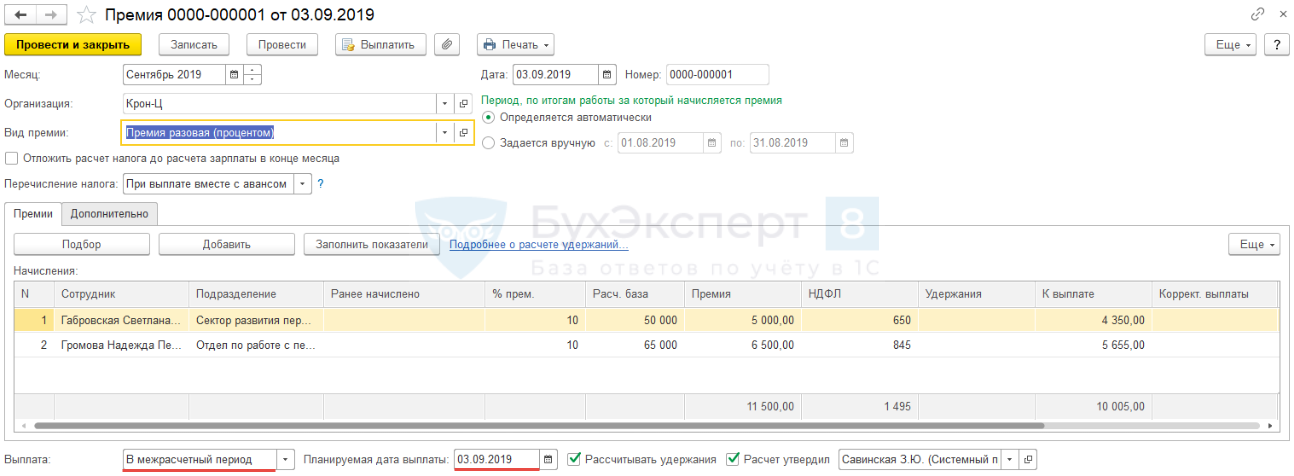

Премия выплачивается в межрасчетный период – 03.09.2019 г.:

Необходимо НДФЛ с премии удержать при ее выплате 03.09.2019 г.

В этом случае в документе Премия в реквизите Перечисление налога необходимо выбрать значение При выплате вместе с авансом:

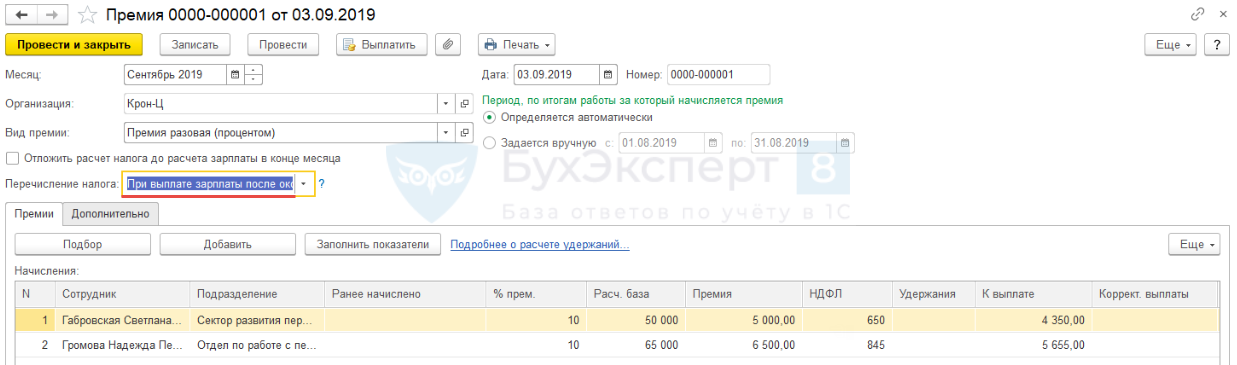

Пример 6. Удержание НДФЛ с «зарплатной» премии при выплате заработной платы

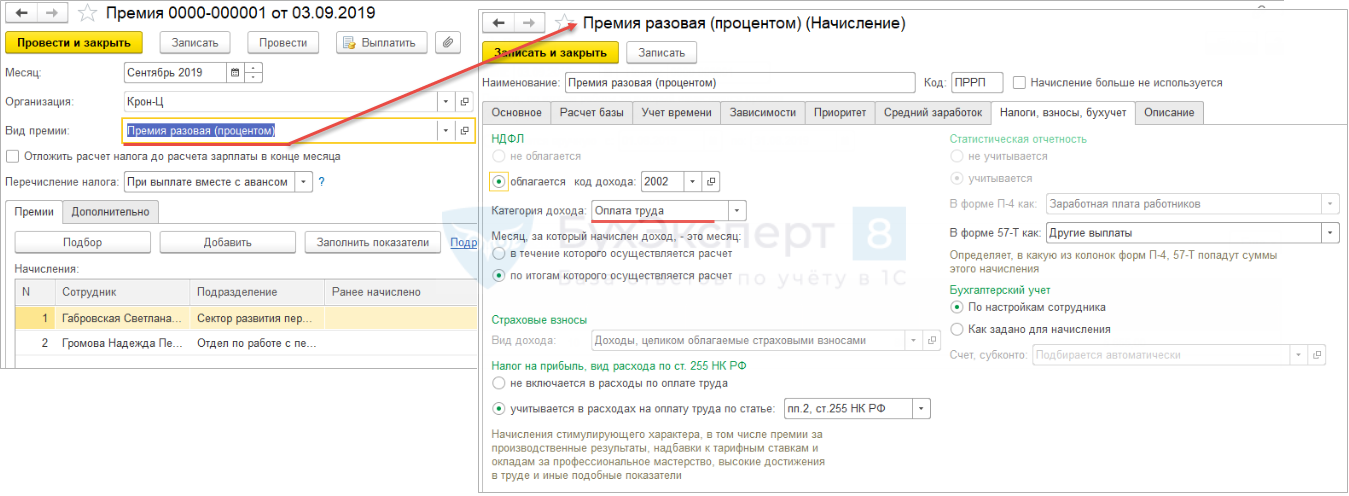

В документе Премия рассчитана Премия разовая (процентом), учитываемая как оплата труда:

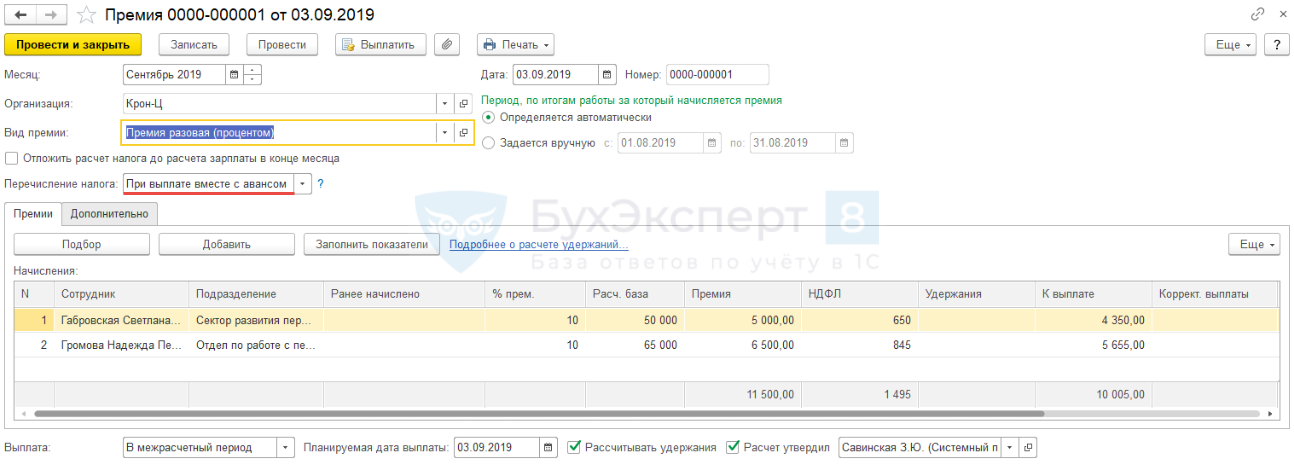

Премия выплачивается в межрасчетный период – 03.09.2019 г.

Необходимо НДФЛ с премии удержать при окончательном расчете с сотрудником при выплате зарплаты за месяц.

В этом случае в документе Премия в реквизите Перечисление налога необходимо выбрать значение При выплате зарплаты после окончательного расчета:

Сумма к выплате будет при этом уменьшена на сумму исчисленного НДФЛ, однако удержание НДФЛ произойдет только при выплате заработной платы сотруднику за месяц.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Добрый день. Скажите пожалуйста, хотим выплатить аванс 28 февраля и удержать НДФЛ, когда формируем ведомость на выплату, сумма к выплате встает за вычетом НДФЛ, а сумма НДФЛ встает как половина от исчисленной, в чем может быть причина? Спасибо.

Здравствуйте!

Вопрос рассматривается по ссылке.

Доброе утро. Спасибо за труд.

Доброе утро. Спасибо за труд.