Сможет ли общепит применять в 2026 году освобождение от НДС, зависит от показателей за 2025 год: полученных доходов, доли доходов от услуг общепита и уровня среднемесячной зарплаты сотрудников. Чтобы проверить выполнение зарплатного критерия, нужно сравнить свой показатель со средней зарплате в вашем регионе по данным Росстата. Расскажем, как это сделать.

Содержание

Какие данные Росстата нужно искать и на каком ресурсе

Чтобы выполнить сравнение, понадобится статистическая информация о размере среднемесячной начисленной заработной платы (пп. 38 п. 3 ст. 149 НК РФ):

- за календарный год, предшествующий году применения освобождения

- в вашем субъекте РФ

- по виду экономической деятельности, определяемому по классу 56 «Деятельность по предоставлению продуктов питания и напитков» раздела I «Деятельность гостиниц и предприятий общественного питания» в соответствии с Общероссийским классификатором видов экономической деятельности

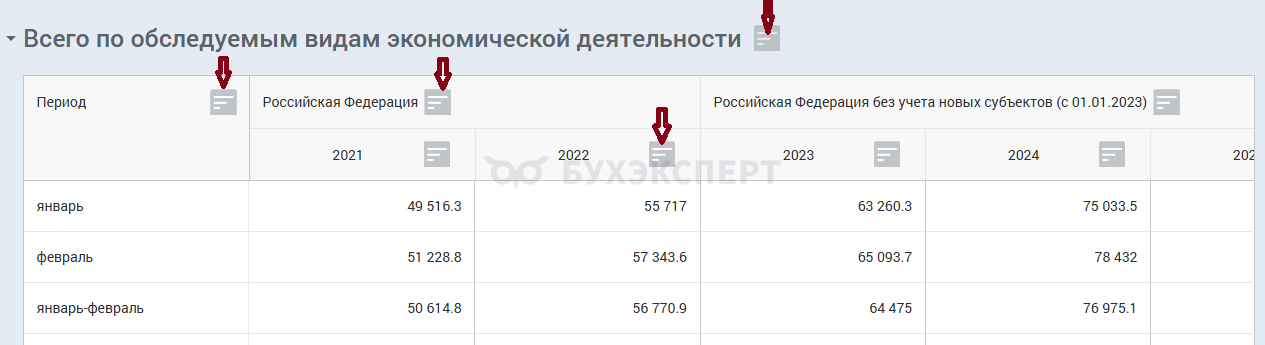

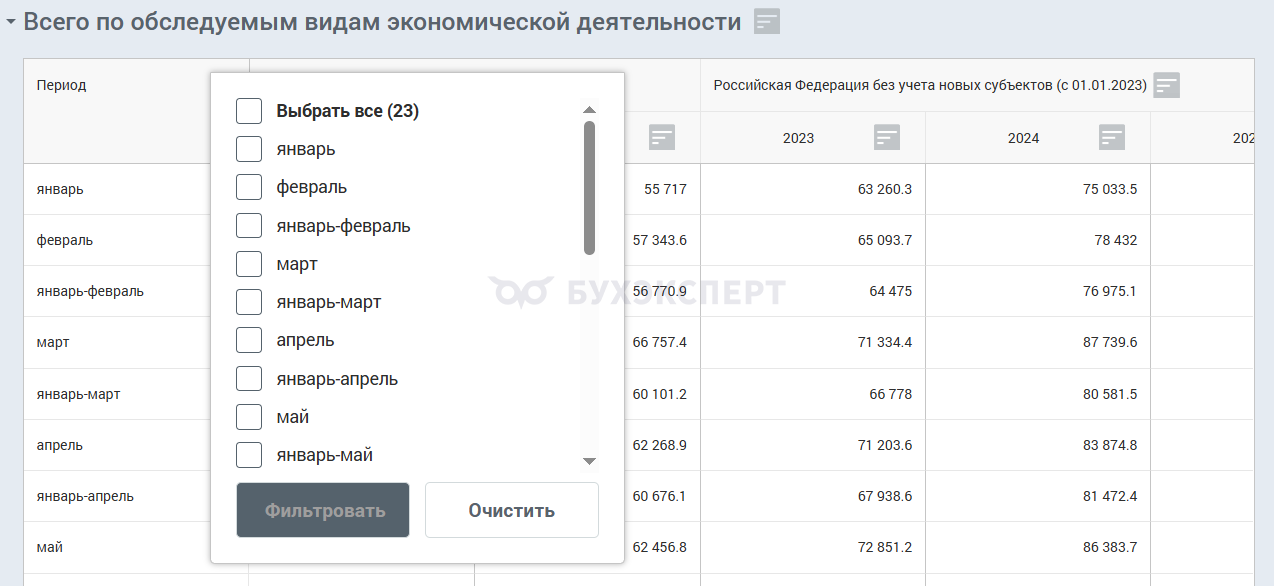

Получить информацию с такой детализацией можно на сайте Единой межведомственной информационно-статистической системы (ЕМИСС). Зайдите на сайт и настройте отбор показателей по региону, периоду и виду деятельности, используя меню в серых окошках:

Настройка фильтров на сайте ЕМИСС

Как работать с фильтрами:

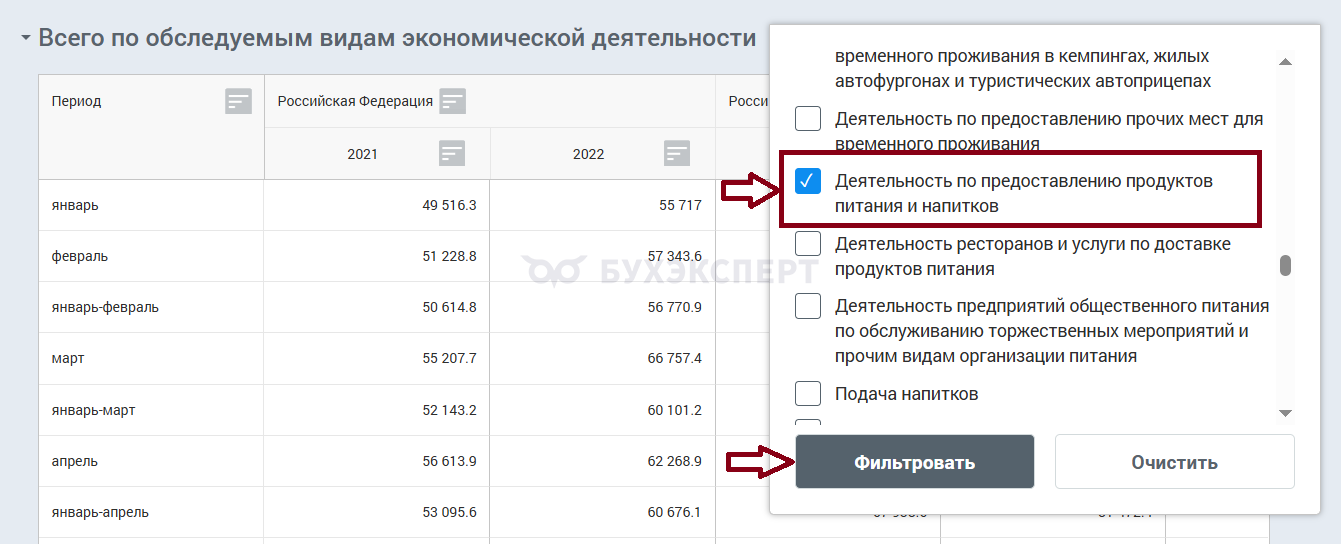

- Отбор по виду деятельности (серое окошко справа от названия таблицы «Всего по обследуемым видам экономической деятельности») — из выпадающего списка выберите «Деятельность по предоставлению продуктов питания и напитков» и нажмите кнопку «Фильтровать»:

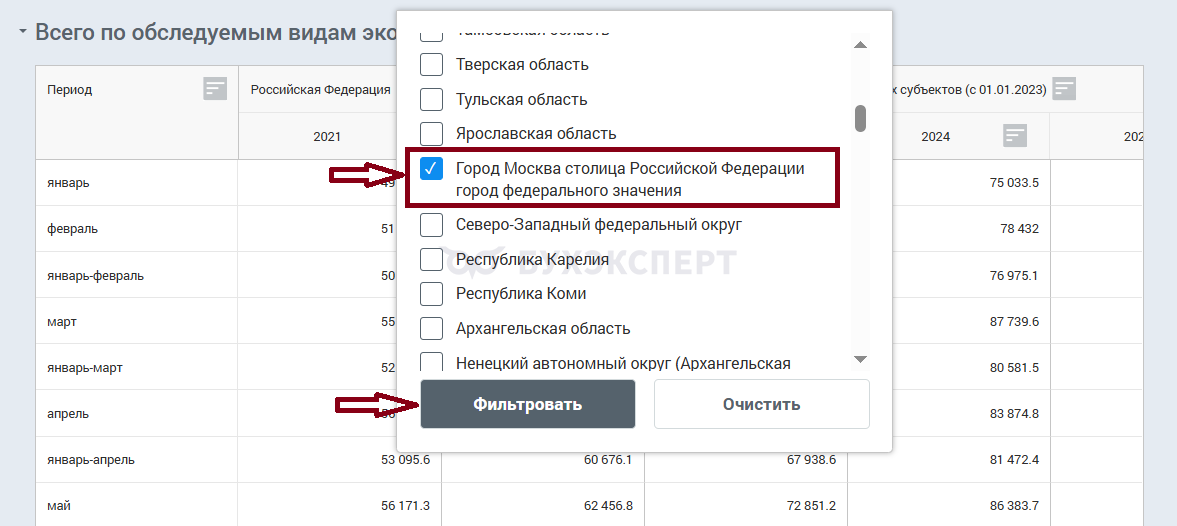

- Отбор по региону (серое окошко справа от названия «Российская Федерация» второй графы таблицы) — из выпадающего списка выберите свой регион и нажмите кнопку «Фильтровать» (для примера выбран г. Москва):

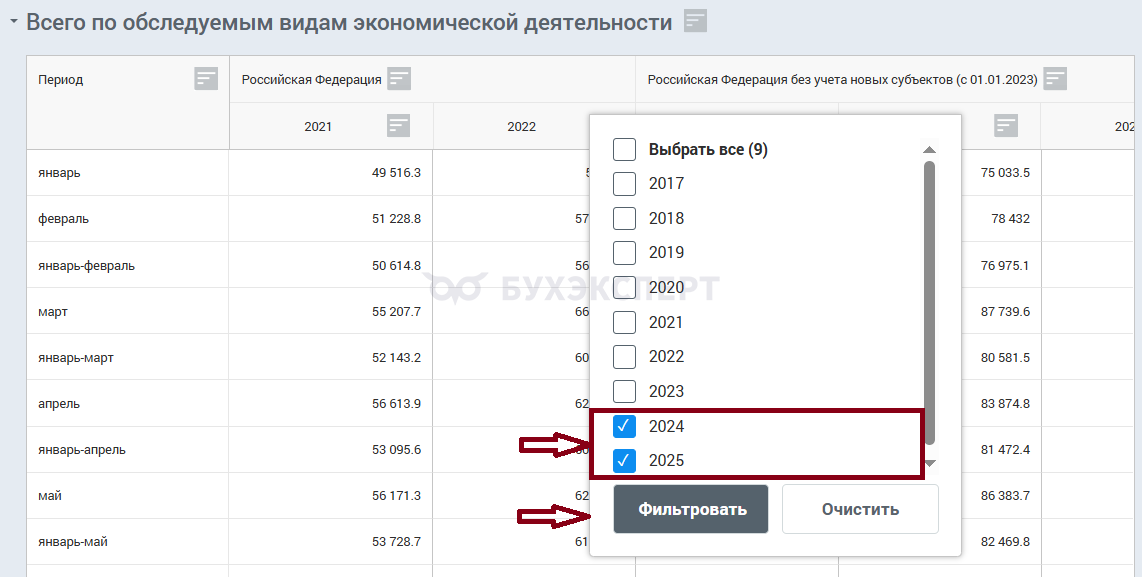

- Отбор по годам (для применения фильтра можно выбрать серое окошко рядом с любым годом в таблице) — из выпадающего списка выберите нужный год/годы:

Например, чтобы получить показатель средней региональной зарплаты для применения НДС-освобождения в 2025 году, достаточно выбрать 2024 год. А для применения льготы с 2026 года нужны данные за 2025 год - Отбор по периоду (серое окошко справа от названия «Период» первой графы таблицы) — из выпадающего списка выберите нужную детализацию:

Вне зависимости от выбранной детализации («выбрать все» или «январь-декабрь») итоговые показатели по году не меняются.

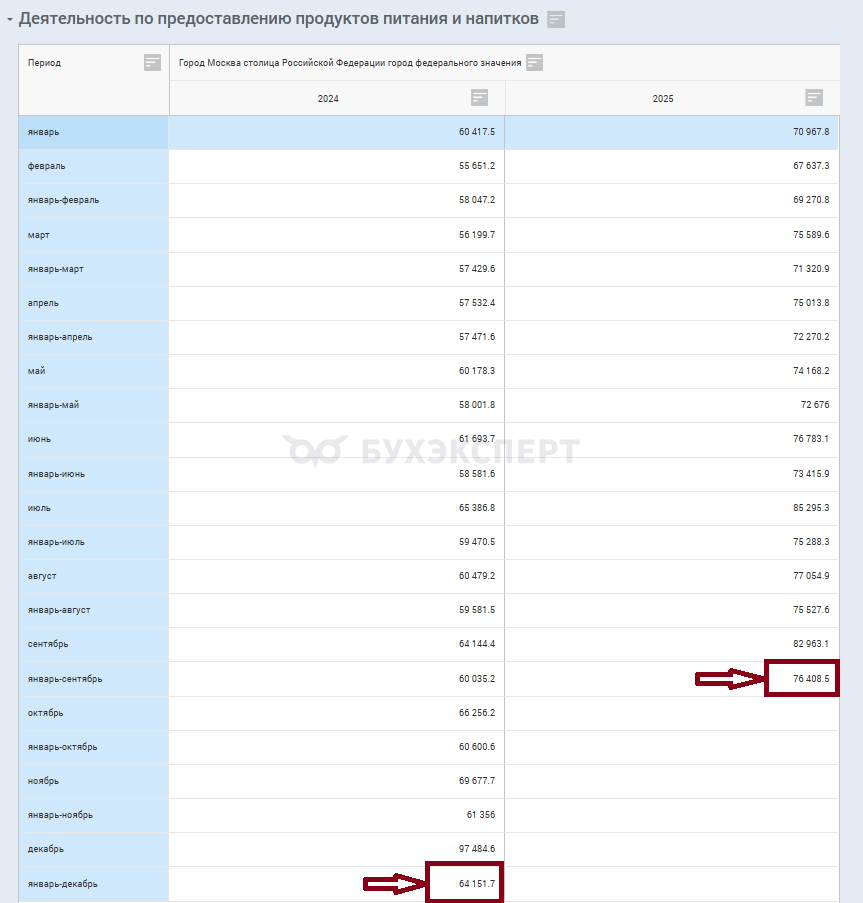

Возьмем для сравнения данные за 2024-2025 по г. Москва по классу 56. В фильтре по графе «Период» выбираем «Выбрать все»:

При выборе периода «январь-декабрь» система выдаст результат:

Получите понятные самоучители 2026 по 1С бесплатно:

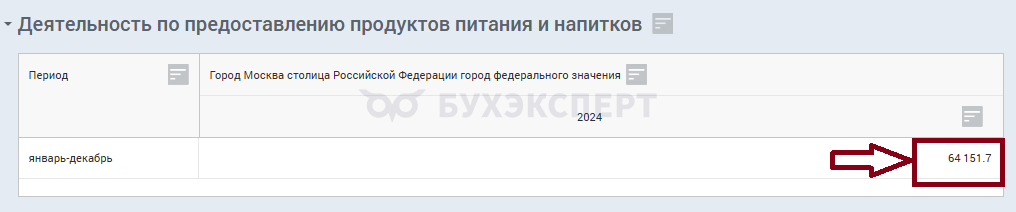

Так как в декабре 2025 года еще нет всех месячных данных с января по декабрь (а только за 9 мес.), система не выдаст итог по году. При этом по 2024 году данные за 12 мес. совпадают при любой фильтрации отбора — в обоих вариантах отбора показатель равен 64 151,7 руб. , так как все данные за этот год есть в системе в полном объеме.

В ЕМИСС нет данных за 2025 год: с чем сравнивать зарплату

Бесполезно в конце 2025 года искать в ЕМИСС годовые показатели среднемесячной региональной зарплаты — они не существуют, так как год еще не закончился, и респонденты не отправили в органы статистики свои данные, на основании которых система формирует средний показатель.

Законодатели предусмотрели для такой ситуации в НК РФ специальное правило:

При отсутствии в ЕМИСС информации на начало налогового периода о размере среднемесячной начисленной зарплаты в субъекте РФ по виду экономической деятельности за календарный год, предшествующий году применения освобождения, используется аналогичная информация за первые 9 месяцев указанного календарного года.

В этом случае учитывается наибольшее из значений среднемесячной зарплаты, начисленной в пользу физлиц (пп. 38 п. 3 ст. 149 НК РФ):

- за календарный год, предшествующий году освобождения

- за 9 месяцев календарного года, предшествующего году, в котором применяется освобождение

Если хотите предварительно проверить соответствие зарплатного критерия на начало 2026 года, можно в конце 2025 года (например, в декабре) в ЕМИСС взять данные за 9 месяцев (потому что годовых данных там пока нет), и по ним предварительно провести сравнение — НК РФ это допускает.

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Здравствуйте! Во-первых огромное спасибо за статью — т.к. извлечь достоверную информацию о самом важном критерии, и, пожалуй, единственному для малого бизнеса в общепите, от которого зависит право на освобождение от НДС, на сег. день, довольно сложно и не однозначно. Учитывая тонкие настройки фильтров на сайте ЕМИСС и большой вероятности ошибиться, подскажите, пожалуйста, есть ли вариант официальных запросов/ответов по этим показателям? Куда можно обращаться за официальным подтверждением показателей с целью применения документа (письма) в ответ на постоянные запросы от ФНС о правомерном применении льготы по НДС? Например, ПЕТРОСТАТ дает официальные ответы только по показателю в конкретном сегменте — микро/малый/крупный бизнес, а по усредненному (т.е. тому, который непосредственно прописан в НК) — не дает, т.к. «считают логичным использовать показатели того сегмента, к которому относится организация».

Добрый день!

В пп. 38 п. 3 ст. 149 НК РФ напрямую указано, откуда брать данный показатель:

«Информация о размере среднемесячной начисленной заработной платы в субъекте Российской Федерации по указанному виду экономической деятельности размещается федеральным органом исполнительной власти, уполномоченным в области статистики, в единой межведомственной информационно-статистической системе, доступ к которой осуществляется через информационно-телекоммуникационную сеть «Интернет»».

При получении запроса из ИФНС о правомерности применения общепитовского освобождения от НДС в число подтверждающих документов включите скрин данных из системы ЕМИСС – он подтвердит величину среднеотраслевой зарплаты по классу 56 за соответствующий год в вашем регионе.

Если настроить верно фильтры в ЕМИСС, получить нужный показатель обычно не составляет труда и не отнимает много времени (при наличии таких данных в системе). Налоговый орган не вправе требовать от вас официального подтверждения этого показателя из органа статистики, так как такого требования нет в НК РФ.

Если вам необходим официальный ответ из органа статистики, то рекомендуем направить обращение в Росстат (https://rosstat.gov.ru/gosusligi1), в котором описать ситуацию и задать вопрос – куда обращаться за получением официального ответа, содержащего показатель среднемесячной начисленной зарплаты по классу 56 за соответствующий год в вашем регионе? Приложите к нему копию ответа, полученного из ПЕТРОСТАТА и поясните, что предоставляемый территориальным органом статистики показатель не годится для подтверждения правомерности применения льготы по НДС по пп. 38 п.3 ст. 149 НК РФ.

Если вы являетесь нашим коммерческим подписчиком, напишите вопрос в личном кабинете, мы поможем составить текст запроса в Росстат.