При досрочном прекращении договора аренды по ФСБУ 25/2018 в программе 1С остается сальдо по счету 76.07. Расскажем, как правильно отразить досрочное списание обязательств и ППА в программе.

Как аналогичную ситуацию отразить в версии ПРОФ смотрите здесь.

Содержание

Пошаговая инструкция

28 августа 2023 Организация заключила договор аренды склада на 3 года до 31 августа 2026.

Арендная плата — 42 000 руб. в месяц (в т. ч. НДС 20%), оплата вносится 30 числа текущего месяца.

1 сентября ППА принято к учету.

Из-за повышения арендодателем с 01.12.2024 арендной платы принято решение о досрочном расторжении договора аренды. Последний месяц аренды — ноябрь.

30 ноября объект аренды передан арендодателю.

Организация оценивает обязательство по приведенной стоимости будущих арендных платежей, ставка дисконтирования 10%.

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Списание ППА | |||||||

| 30 ноября | 91.02 | 76.07.5 | 6 008,39 | Начисление процентных расходов | Прекращение аренды | ||

| 76.07.1 | 76.07.9 | 147 000 | Уменьшение арендных обязательств в части НДС | ||||

| 76.07.1 | 76.07.5 | 60 085,87 | Уменьшение арендных обязательств в части процентов по аренде | ||||

| 76.07.1 | 01.03 | 655 119 | Уменьшение стоимости ППА и арендных обязательств в БУ | ||||

| 76.07.1 | 91.01 | 19 795,22 | Признание доходов в виде разницы стоимости ППА и арендного обязательства | ||||

| 44.02 | 02.03 | 31 196,14 | Начисление амортизации | ||||

| 44.02 | 01.К | 35 000 | 35 000 | Признание расходов по арендным платежам в НУ | |||

| 02.03 | 01.09 | 436 745,96 | Списание накопленной амортизации | ||||

| 01.09 | 01.03 | 436 745,96 | Списание первоначальной (измененной) стоимости ППА | ||||

| 76.07.1 | 01.К | 735 000 | Списание арендных обязательств в НУ | ||||

Определение остатка обязательств и суммы ППА

При досрочном расторжении договора на счете 76.07 остается арендное обязательство, а на счетах 01, 02 — остаточная стоимость ППА.

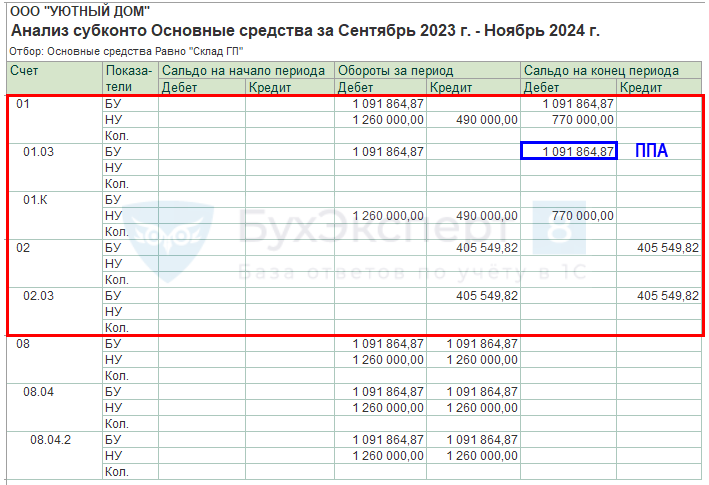

Уточним стоимость ППА, используя отчет Анализ субконто основные средства на дату окончания расчетов в разделе Отчеты – Анализ субконто.

Получите понятные самоучители 2026 по 1С бесплатно:

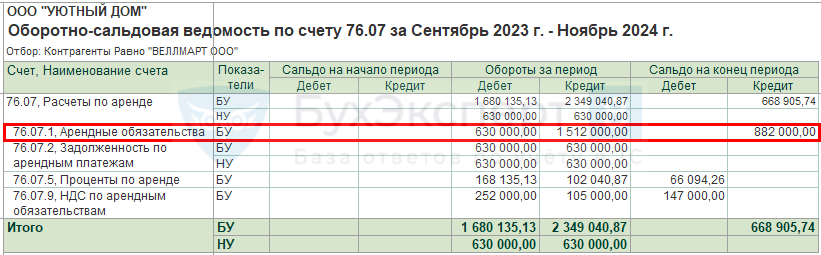

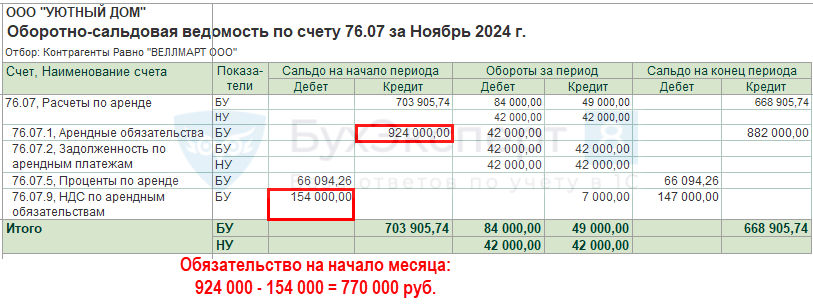

Проверим остаток по арендному обязательству, используя отчет Оборотно-сальдовая ведомость по счету 76.07 на дату окончания расчетов в разделе Отчеты – Оборотно-сальдовая ведомость по счету.

При списании ППА одновременно уменьшится арендное обязательство и скорректируется стоимость ППА на остаток по счету 76.07.1

Списание ППА

При полном или частичном прекращении договора аренды балансовая стоимость ППА и обязательства по аренде списываются в размере изменяемой части. Образовавшаяся разница между остаточной стоимостью ППА и размером обязательства признается в качестве дохода или расхода в составе прибыли или убытка (п. 23 ФСБУ 25/2018).

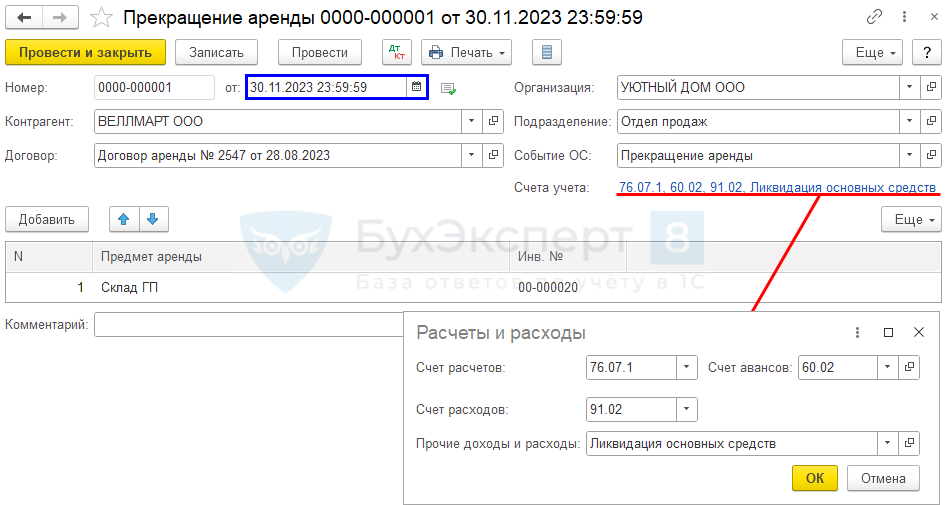

Введите документ Прекращение аренды в разделе ОС и НМА – Прекращение аренды.

В документе укажите:

- от — дата прекращения аренды и возвращения арендованного объекта. Время оформления операции должно быть позже, чем время проведения выставленного акта (документ Поступление (акт, накладная, УПД)) за последний месяц аренды. При необходимости откорректируйте время.

- Контрагент — арендодатель;

- Договор — договор аренды;

- Подразделение — местоположение арендованного ОС;

- Событие ОС — например, Прекращение аренды (указывается для информации):

- Вид События ОС — Списание;

PDF

PDF

- Вид События ОС — Списание;

- Счета учета:

- Счет расчетов — 76.07.1 «Арендные обязательства»;

- Счет авансов — 60.02 «Расчеты по авансам выданным»;

- Счет расходов — 91.02 «Прочие расходы»;

- Прочие доходы и расходы — по умолчанию, Ликвидация основных средств; PDF

- Предмет аренды — арендованные объекты, возвращаемые арендодателю.

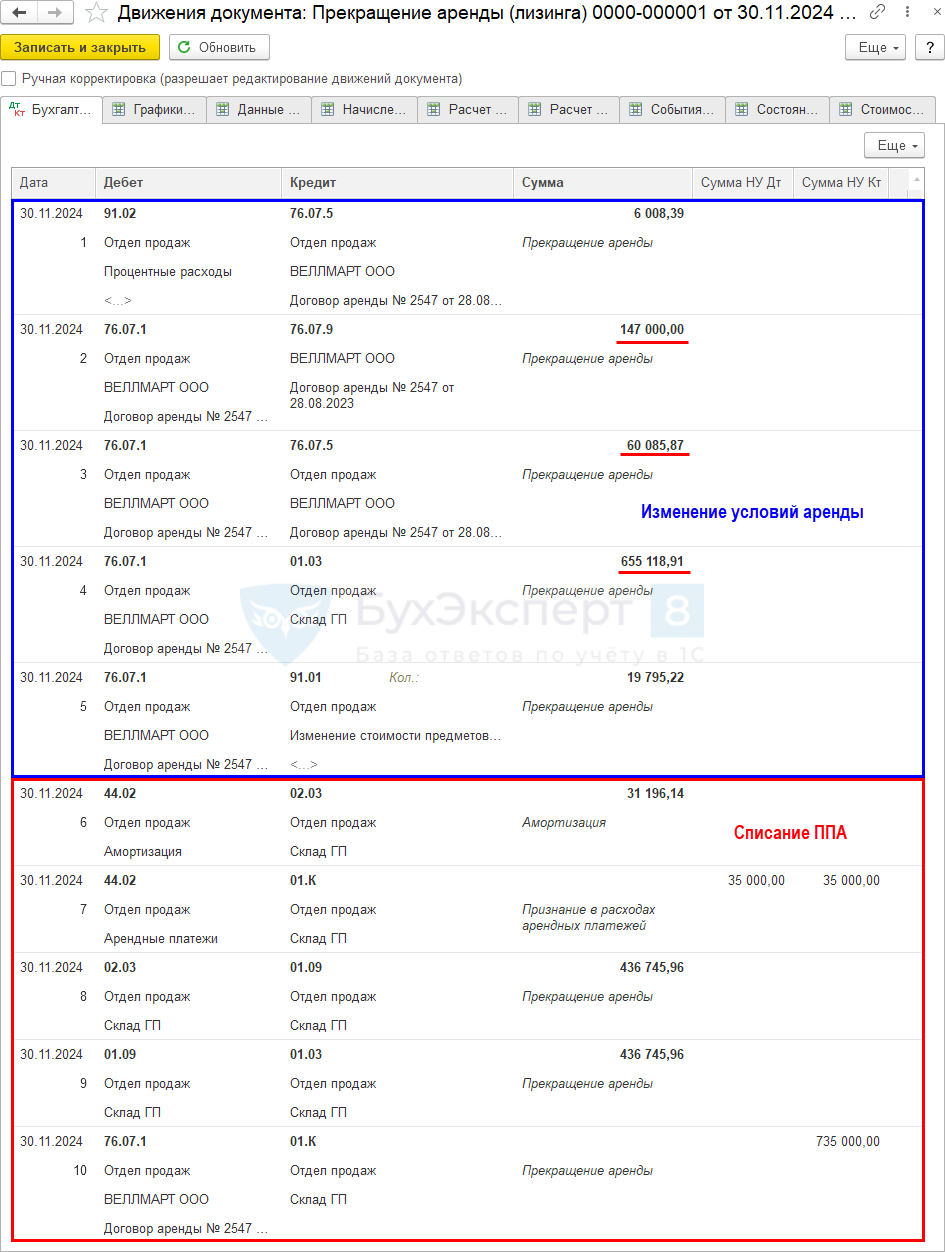

Проводки по документу

Если арендованный объект возвращается в тот же месяц, когда выставляется крайний акт на оказание арендных услуг, то амортизация и признание в НУ арендных платежей осуществляется в документе Прекращение аренды.

Документ формирует проводки:

- Дт 91.02 Кт 76.07.5 — начисление процентных расходов исходя из суммы платежа;

- Дт 76.07.1 Кт 76.07.9 — уменьшение арендных обязательств в части НДС;

- Дт 76.07.1 Кт 76.07.5 — уменьшение арендных обязательств в части процентов по аренде;

- Дт 76.07.1 Кт 01.03 — уменьшение стоимости ППА и арендных обязательств в БУ;

- Дт 76.07.1 Кт 91.01 — признание доходов в виде разницы арендного обязательства и стоимости ППА;

- Дт 44.02 Кт 02.03 — начисление амортизации за месяц выбытия;

- Дт 44.02 Кт 01.К — признание расходов по арендным платежам в НУ за месяц выбытия;

- Дт 02.03 Кт 01.09 — списание накопленной амортизации;

- Дт 01.09 Кт 01.03 — списание первоначальной (измененной) стоимости ППА;

- Дт 76.07.1 Кт 01.К — уменьшение суммы арендных платежей в НУ.

Проверьте сумму расходов от разности арендного обязательства и стоимости ППА:

- сумма обязательств, сальдо 76.07 (за исключением счета 76.07.2) до изменения — (882 000 руб. — 147 000 руб. (НДС) — 60 085,87 руб. (проценты) = 674 914,13 руб.;

- стоимость ППА до изменения: 655 118,91 руб.:

- первоначальная стоимость ППА — 1 091 864,87 руб.;

- начисленная амортизация — 405 549,82 руб. + 31 196,14 руб. (за месяц выбытия);

- разность: 674 914,13 — 655 118,91 = 19 795,22 руб.

Именно на эту сумму сформирована проводка Дт 76.07.1 Кт 91.01.

Определение суммы платежа для расчета процентов по аренде

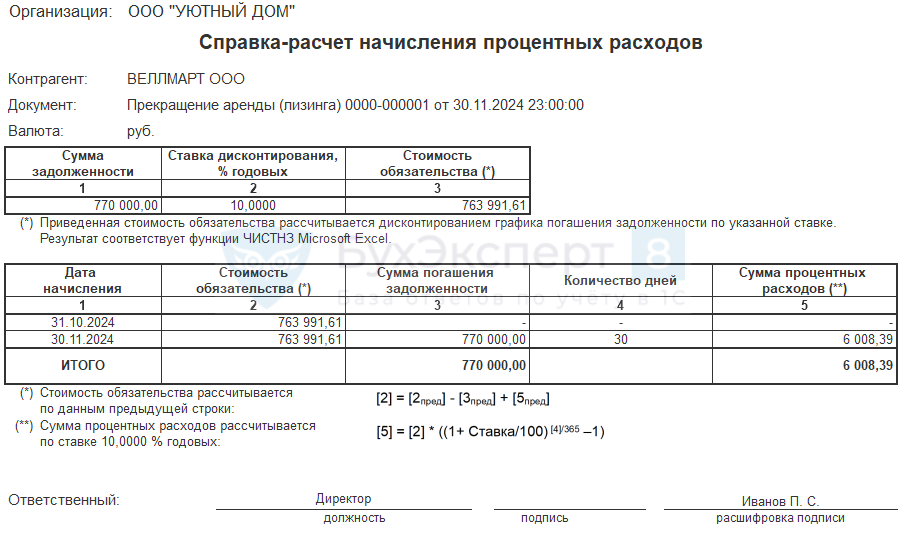

На 01 ноября остаток арендного обязательства — 770 000 руб. Именно на эту сумму начисляются процентные расходы.

Если есть задолженность по арендным платежам на счете 76.07.2 «Задолженность по арендным платежам» или аванс (в т. ч. на счете 60.02 «Расчеты по авансам выданным»), эти суммы в 1С также учитываются при определении остатка обязательства для расчета процентных расходов за последний месяц договора, расторгнутого раньше срока.

Распечатайте Справку-расчет начисления процентных расходов по кнопке Печать документа Прекращение аренды.

Контроль

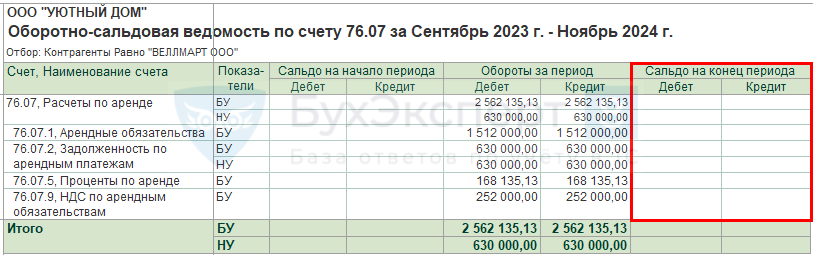

По окончании договора расчеты с арендодателем должны быть завершены, по счету 76.07 «Расчеты по аренде» на момент прекращения договора не должно быть остатков. Исключение — счет 76.07.2, на нем может быть кредиторская задолженность по арендной плате.

Проверим остаток по арендному обязательству, используя отчет Оборотно-сальдовая ведомость по счету 76.07 на дату окончания расчетов в разделе Отчеты – Оборотно-сальдовая ведомость по счету.

На дату окончания договора все расчеты по договору завершены.

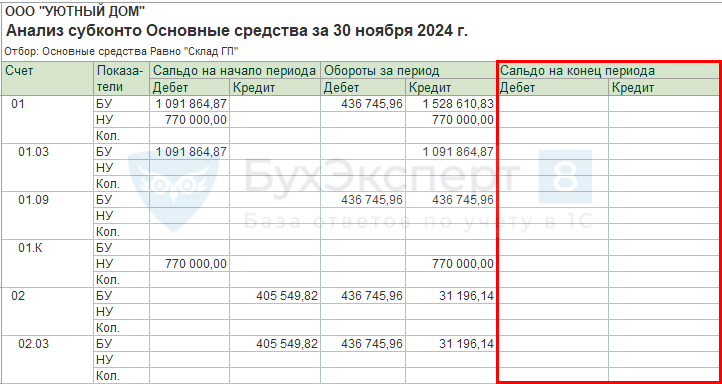

Для контроля остатков на счетах учета ППА сформируйте отчет Анализ субконто по субконто Основные средства (Отчеты – Анализ субконто).

Сальдо на 30 ноября по счетам учета ППА нет, арендованный объект возвращен арендодателю, ППА списано.

См. также:

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете