При досрочном прекращении договора аренды по ФСБУ 25/2018 в программе 1С остается сальдо по счету 76.07. Расскажем, как правильно отразить досрочное списание обязательств и ППА в программе.

Если при досрочном окончании аренды предварительно изменяются условия аренды (например, в предыдущем месяце введен документ Изменение условий аренды), воспользуйтесь пошаговой инструкцией Окончание договора аренды у арендатора без дисконтирования (ПРОФ).

Как аналогичную ситуацию отразить в версии КОРП смотрите здесь.

Пошаговая инструкция

28 августа 2023 Организация заключила договор аренды склада на 3 года до 31 августа 2026.

Арендная плата — 42 000 руб. в месяц (в т. ч. НДС 20%), оплата вносится 30 числа текущего месяца.

1 сентября ППА принято к учету.

Из-за повышения арендодателем с 01.12.2024 арендной платы принято решение о досрочном расторжении договора аренды. Последний месяц аренды — ноябрь.

30 ноября объект аренды передан арендодателю.

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Списание ППА | |||||||

| 30 ноября | 76.07.1 | 76.07.9 | 147 000 | Уменьшение арендных обязательств в части НДС | Прекращение аренды | ||

| 76.07.1 | 01.03 | 735 000 | Уменьшение стоимости ППА и арендных обязательств в БУ | ||||

| 44.02 | 02.03 | 36 000 | Начисление амортизации за месяц выбытия | ||||

| 44.02 | 01.К | 35 000 | 35 000 | Признание расходов по арендным платежам в НУ |

|||

| 02.03 | 01.09 | 504 000 | Списание накопленной амортизации | ||||

| 01.09 | 01.03 | 525 000 | Списание первоначальной (измененной) стоимости ППА | ||||

| 91.02 | 01.09 | 21 000 | Признание расходов в виде разницы арендного обязательства и стоимости ППА | ||||

| 76.07.1 | 01.К | 735 000 | Списание арендных обязательств в НУ | ||||

Определение остатка обязательств

При досрочном расторжении договора на счете 76.07 остается арендное обязательство, а на счетах 01, 02 — остаточная стоимость ППА.

Получите понятные самоучители 2026 по 1С бесплатно:

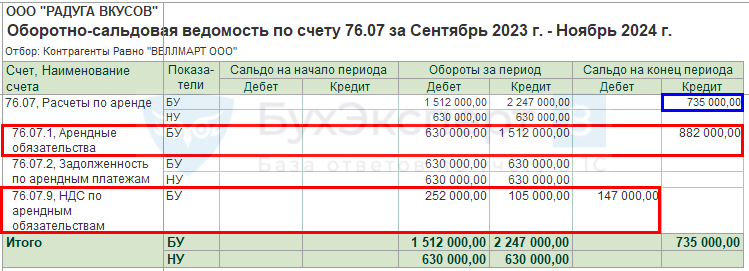

Проверим остаток по арендному обязательству, используя отчет Оборотно-сальдовая ведомость по счету 76.07 на дату окончания расчетов в разделе Отчеты – Оборотно-сальдовая ведомость по счету.

При списании ППА одновременно уменьшится арендное обязательство и скорректируется стоимость ППА на остаток по счету 76.07 (735 000 руб.).

Списание ППА

При полном или частичном прекращении договора аренды балансовая стоимость ППА и обязательства по аренде списываются в размере изменяемой части. Образовавшаяся разница между остаточной стоимостью ППА и размером обязательства признается в качестве дохода или расхода в составе прибыли или убытка (п. 23 ФСБУ 25/2018).

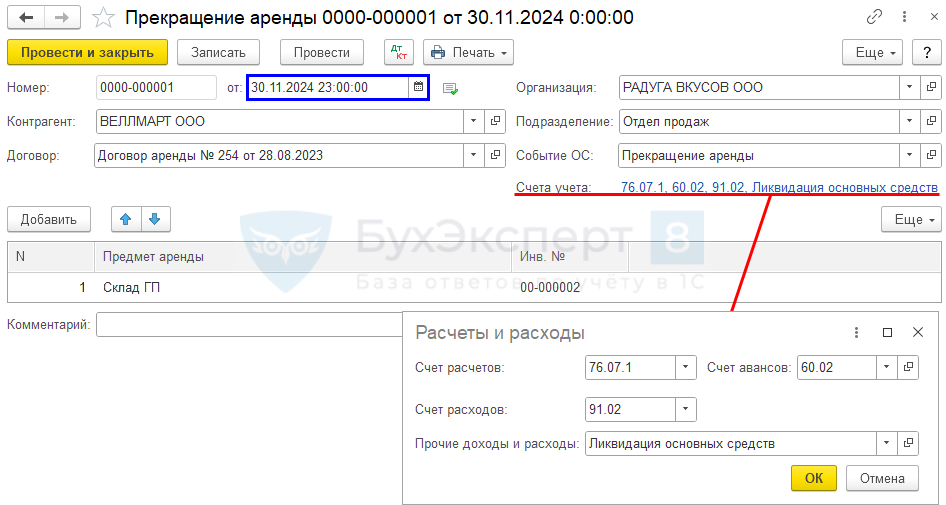

Введите документ Прекращение аренды в разделе ОС и НМА – Прекращение аренды.

В документе укажите:

- от — дата прекращения аренды и возвращения арендованного объекта. Время оформления операции должно быть позже, чем время проведения выставленного акта (документ Поступление (акт, накладная, УПД)) за последний месяц аренды. При необходимости откорректируйте время;

- Контрагент — арендодатель;

- Договор — договор аренды;

- Подразделение — местоположение арендованного ОС;

- Событие ОС — например, Прекращение аренды (указывается для информации):

- Вид События ОС — Списание;

PDF

PDF

- Вид События ОС — Списание;

- Счета учета:

- Счет расчетов — 76.07.1 «Арендные обязательства»;

- Счет авансов — 60.02 «Расчеты по авансам выданным»;

- Счет расходов — 91.02 «Прочие расходы»;

- Прочие доходы и расходы — по умолчанию, Ликвидация основных средств. PDF

- Предмет аренды — арендованные объекты, возвращаемые арендодателю.

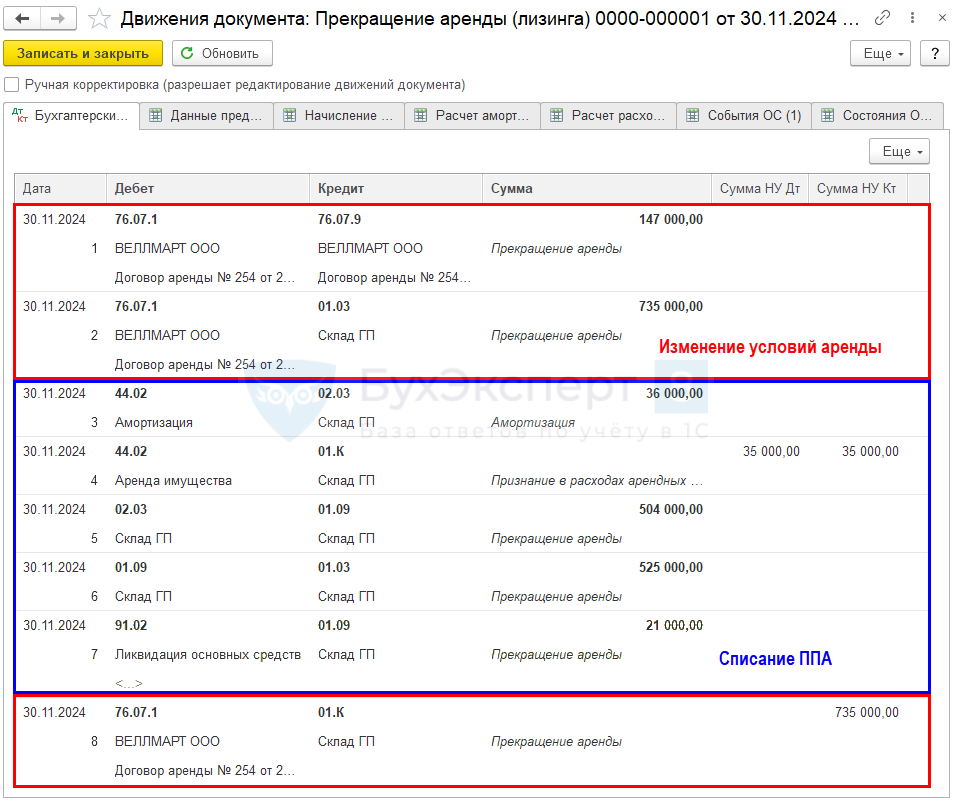

Проводки по документу

Если арендованный объект возвращается в тот же месяц, когда выставляется крайний акт на оказание арендных услуг, то амортизация и признание в НУ арендных платежей осуществляется в документе Прекращение аренды.

Документ формирует проводки:

- Дт 76.07.1 Кт 76.07.9 — уменьшение арендных обязательств в части НДС;

- Дт 76.07.1 Кт 01.03 — уменьшение стоимости ППА и арендных обязательств в БУ;

- Дт 44.02 Кт 02.03 — начисление амортизации за месяц выбытия;

- Дт 44.02 Кт 01.К — признание расходов по арендным платежам в НУ за месяц выбытия;

- Дт 02.03 Кт 01.09 — списание накопленной амортизации;

- Дт 01.09 Кт 01.03 — списание первоначальной (измененной) стоимости ППА;

- Дт 91.02 Кт 01.09 — признание расходов в виде разницы арендного обязательства и стоимости ППА;

- Дт 76.07.1 Кт 01.Кт — уменьшение суммы арендных платежей в НУ.

Проверьте сумму расходов от разности арендного обязательства и стоимости ППА:

- сумма обязательств, сальдо 76.07 (за исключением счета 76.07.2) до изменения — 735 000 руб.;

- стоимость ППА до изменения — 756 000 руб.:

- первоначальная стоимость ППА — 1 260 000 руб.;

- начисленная амортизация — 468 000 руб. + 36 000 руб. (за месяц выбытия);

- разность: 735 000 — 756 000 = - 21 000 руб.

Именно на эту сумму сформирована проводка Дт 91.02 Кт 01.09.

Контроль

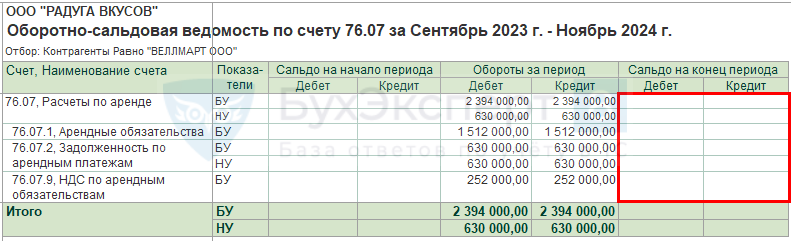

По окончании договора расчеты с арендодателем должны быть завершены. По счету 76.07 «Расчеты по аренде» на момент прекращения договора не должно быть остатков. Исключение — счет 76.07.2, на нем может быть кредиторская задолженность по арендной плате.

Проверим остаток по арендному обязательству, используя отчет Оборотно-сальдовая ведомость по счету 76.07 на дату окончания расчетов в разделе Отчеты – Оборотно-сальдовая ведомость по счету.

На дату окончания договора все расчеты по договору завершены.

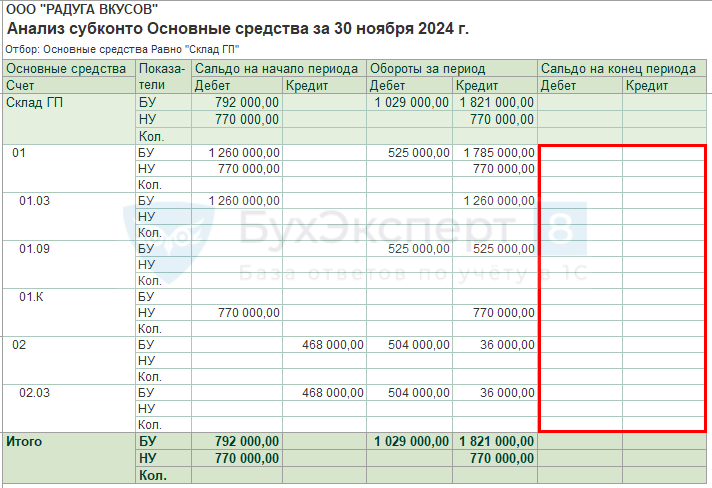

Для контроля остатков на счетах учета ППА сформируйте отчет Анализ субконто по субконто Основные средства (Отчеты – Анализ субконто).

Сальдо на 30 ноября по счетам учета ППА нет, арендованный объект возвращен арендодателю, ППА списано.

См. также:

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете