Организация получила аванс, начислен НДС с аванса в сумме 20 000 руб. В том же квартале прошла реализация по этому авансу. Вычет по зачтенному авансу в декларации не отражен. Как исправить ошибку в следующем квартале?

Содержание

Нормативное регулирование

Организация имеет право принять НДС к вычету с авансов, полученных от покупателей, на дату:

- отгрузки товаров (работ, услуг) покупателю (п. 6 ст. 172 НК РФ);

- возврата аванса в связи с изменением условий или расторжением договора (п. 5 ст. 171 НК РФ).

Нельзя переносить на другой квартал вычет НДС с предоплаты как у продавца, так и у покупателя (п. 1.1 ст. 172 НК РФ).

Поэтому в данном случае нужно внести запись в доп. лист книги покупок того квартала, когда произошел зачет аванса, и сформировать уточненную декларацию по НДС.

Учет в 1С

Организация получила аванс в 1 квартале. Начислен НДС с аванса в сумме 20 000 руб. В том же квартале прошла реализация по этому договору и зачет аванса. Вычет в декларации за 1 квартал не отражен.

Ошибка обнаружена во 2 квартале, НДС с зачтенного аванса принят к вычету, сформирована уточненная декларация за 1 квартал.

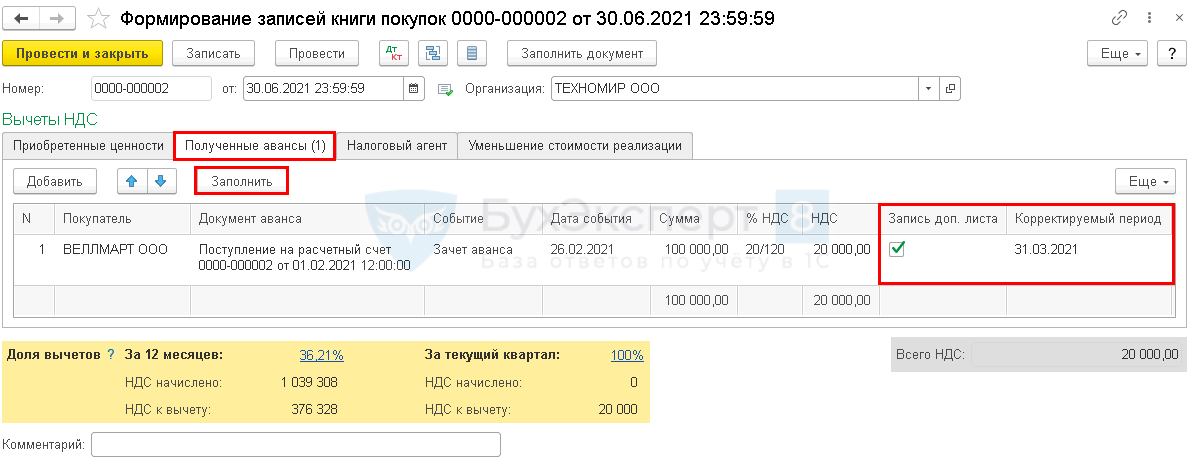

Шаг 1. Принятие НДС к вычету при зачете авансов, полученных от покупателя, оформите документом Формирование записей книги покупок (Операции — Регламентные операции НДС).

Для автоматического заполнения вкладки Полученные авансы воспользуйтесь кнопкой Заполнить.

Получите понятные самоучители 2026 по 1С бесплатно:

Укажите:

- Запись доп.листа — установите флажок;

- Корректируемый период — квартал, в котором произошел зачет аванса (в нашем примере — 31.03.2021).

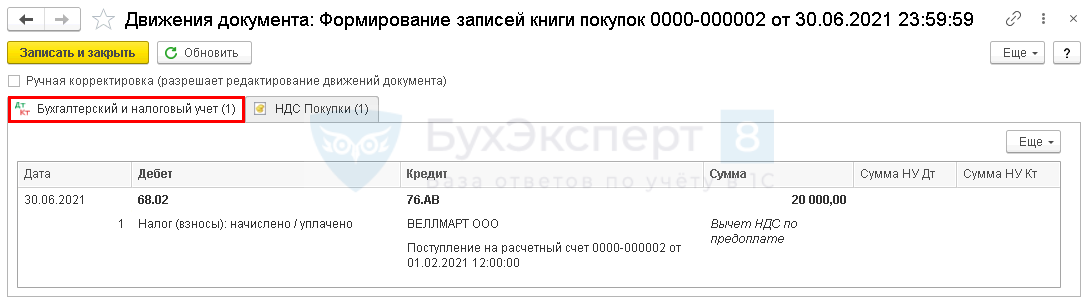

Проводки по документу

Документ формирует проводки:

- Дт 68.02 Кт 76.АВ — принятие НДС к вычету по зачтенному авансу.

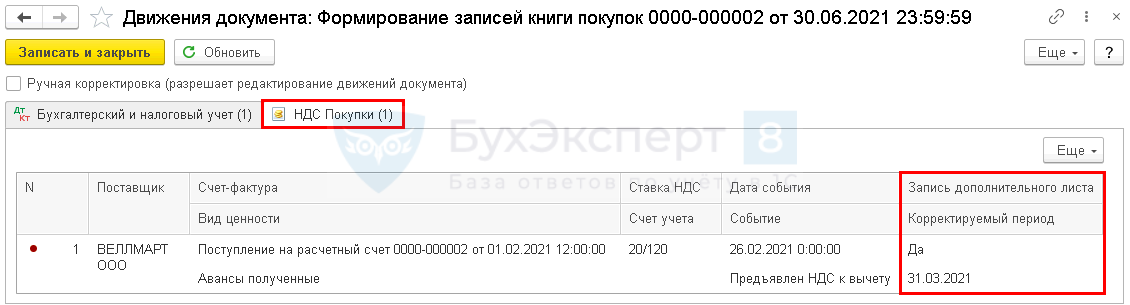

Документ формирует запись в регистр НДС покупки за корректируемый период.

Документ формирует движения по регистру НДС Покупки:

- запись в дополнительном листе книги покупок в периоде зачета аванса (I квартал).

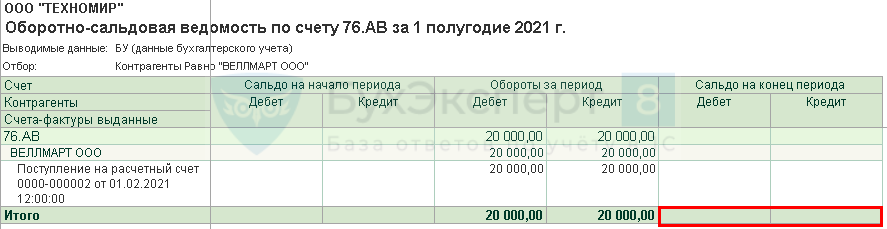

Шаг 2. Для проверки суммы НДС, принятого к вычету в БУ, сформируйте отчет Оборотно-сальдовая ведомость по счету 76.АВ в разрезе контрагента.

Сальдо по авансу, по которому ранее исчислен НДС, отсутствует. Это означает, что НДС принят к вычету верно: на всю сумму авансового счета-фактуры.

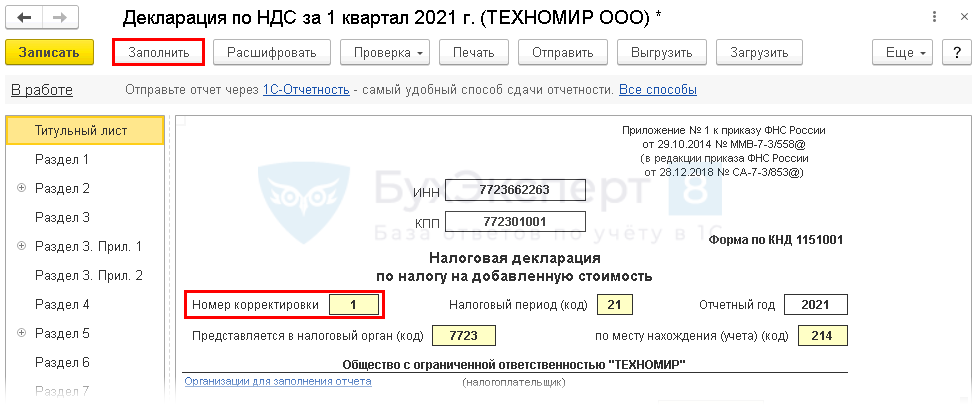

Шаг 3. Сформируйте уточненную декларацию по НДС (Отчеты — Регламентированные отчеты).

Укажите Номер корректировки (в нашем примере 1) и заполните декларацию.

Изменения вносятся только в Приложение 1 к разделу 8, поэтому необходимо проверить признак актуальности разделов 9 и 8, т. е.:

- Приложение 1 к разделу 8 с признаком актуальности «0» (в 1С:8 — «Неактуальны»);

- Раздел 8 с признаком актуальности «1» (в 1С:8 — «Актуальны»);

- Раздел 9 с признаком актуальности «1» (в 1С:8 — «Актуальны»).

Подробнее Порядок представления уточненной декларации по НДС

Сумма НДС с аванса в декларации по НДС отражается:

- В Разделе 3 стр. 170 «Сумма налога, исчисленная продавцом с сумм оплаты, частичной оплаты, подлежащая к вычету у продавца с даты отгрузки…»:

PDF

PDF

- сумма НДС, подлежащая к вычету;

- В Приложении 1 к разделу 8 «Сведения из доп. листов книги покупок»: PDF

- авансовый счет-фактура выданный, код вида операции «22».

См. также:

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Спасибо большое за полезный материал.

Спасибо за краткое и четкое изложение конкретного вопроса, очень сложно вычленять нужную информацию из больших подробных статей.