Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Рассмотрим, где находится ТОРГ-2 в 1С 8.3 Бухгалтерия. Как оформить ТОРГ-2 в 1С 8.3 при недопоставке товаров после приемки в учете Покупателя.

[jivo-yes]

Начало примера смотрите в публикации:

Последствия в учете НДС у Покупателя

Покупатель (пп. 4 п. 3 ст. 170 НК РФ, п. 12 ст. 171 НК РФ, п. 9 ст. 172 НК РФ, Письмо Минфина РФ от 11.07.2013 N 03-07-11/27047):

Получите понятные самоучители 2026 по 1С бесплатно:

- регистрирует корректировочный СФ на уменьшение;

- восстанавливает вычет НДС в Книге продаж в периоде получения КСФ и в периоде получения документов на изменение стоимости;

- переплата из-за недопоставки в целях НДС:

- НЕ аванс, если она возвращается покупателю

- аванс, если она засчитывается в счет будущих поставок

В учете Покупателя ПОСЛЕ приемки

Организация заключила договор поставки с поставщиком на ОСНО.

03 февраля перечислена предоплата в сумме 360 000 руб.

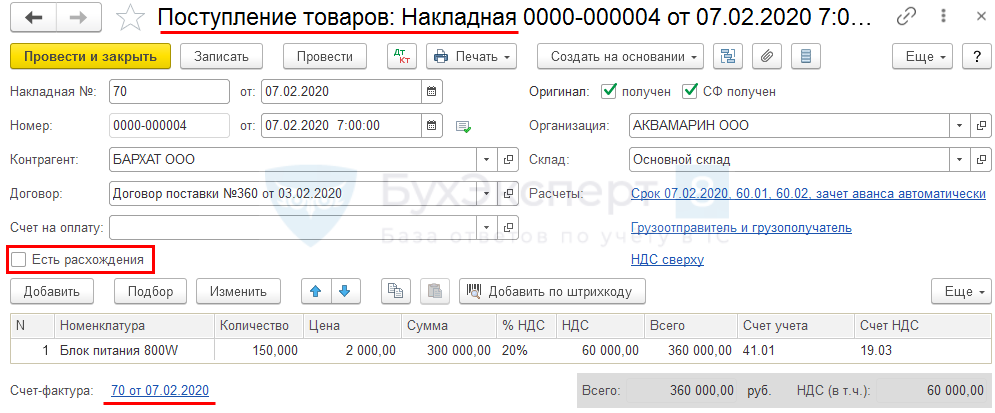

07 февраля получены товары Блок питания 800W (150 шт.) на общую сумму 360 000 руб. (в т. ч. НДС 20%).

01 апреля в партии выявлена недопоставка товаров – 15 шт. на сумму 36 000 руб. Составлен акт о расхождениях и претензия – сторонами согласованы корректировка стоимости и возврат аванса.

02 апреля получен возврат аванса 36 000 руб. на расчетный счет.

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Отражение недопоставки товаров | |||||||

| 01 апреля | 41.01 | 60.01 | -30 000 | -30 000 | -30 000 | Сторнирование стоимости товаров | Корректировка поступления - Корректировка по согласованию сторон |

| 19.03 | 60.01 | -6 000 | -6 000 | Сторнирование НДС принятого к учету | |||

| ГДТ | --- | --- | Сторнирование количества товаров принятых по ГТД | ||||

| 19.03 | 68.02 | 6 000 | Восстановление НДС к уплате | ||||

| 60.02 | 60.01 | 36 000 | 36 000 | 36 000 | Отражение аванса поставщику | ||

| Составление акта о расхождениях | |||||||

| 01 апреля | --- | --- | -36 000 | Отражение расхождений в сумме поставки | Акт о расхождениях |

||

| --- | --- | -6 000 | Отражение расхождений в сумме НДС | ||||

| Регистрация КСФ поставщика | |||||||

| 01 апреля | --- | --- | 324 000 | Регистрация КСФ поставщика | Корректировочный счет-фактура полученный | ||

| Возврат аванса от поставщика | |||||||

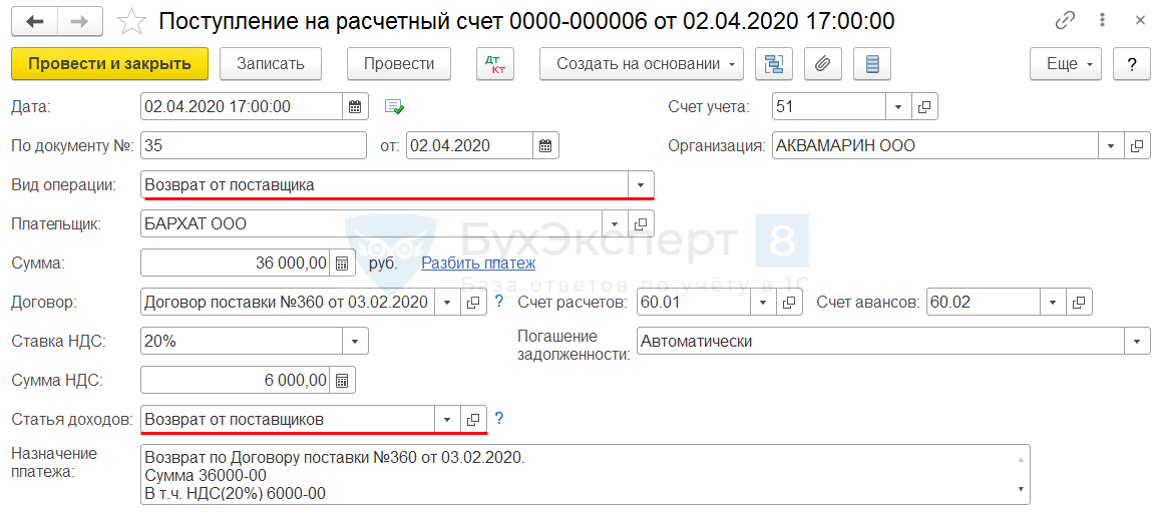

| 02 апреля | 51 | 60.02 | 36 000 | 36 000 | Возврат аванса от поставщика | Поступление на расчетный счет - Возврат от поставщика |

|

- Списание с расчетного счета – Оплата поставщику;

- Счет-фактура полученный на аванс, КВО 02;

- Поступление (акт, накладная) по данным поставщика, флажок Есть расхождения НЕТ;

- Счет-фактура полученный на поступление, КВО 01;

- Формирование записей книги продаж, КВО 21;

- Акт о расхождениях – на основании ПТиУ, Расхождения после приемки, ПРОВОДОК НЕТ;

- Корректировка поступления – По согласованию сторон – Во всех разделах учета – флажок Восстановить НДС в книге продаж, ПРОВОДКИ;

- Корректировочный счет-фактура полученный, КВО 18;

- Поступление на расчетный счет – Возврат от поставщика.

Поступление (акт, накладная) по данным поставщика – флажок Есть расхождения НЕ ставится:

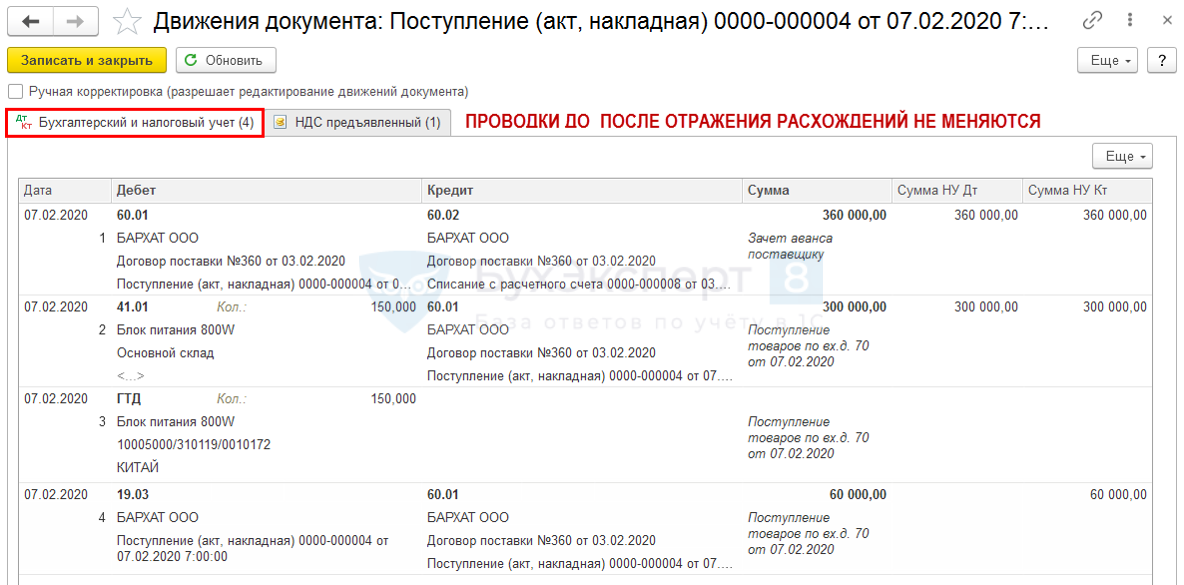

Проводки ДО / ПОСЛЕ отражения расхождений НЕ меняются:

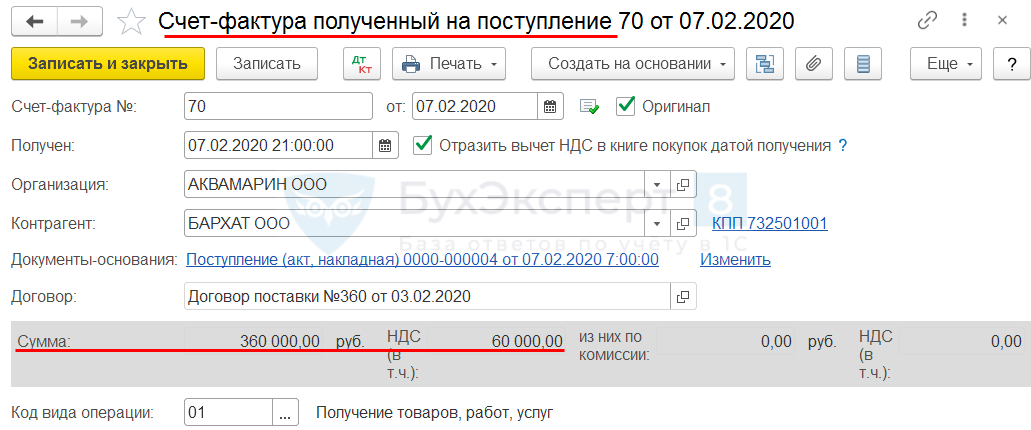

Счет-фактура полученный на поступление по данным поставщика:

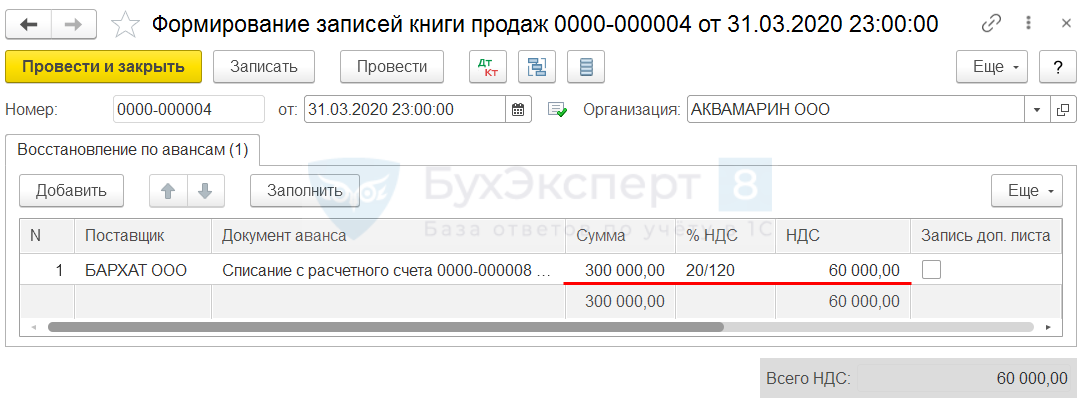

Формирование записей книги продаж на сумму зачтенной предоплаты (пп. 3 п. 3 ст. 170 НК РФ):

Декларация по НДС – раздел 3, строка 080, 090.

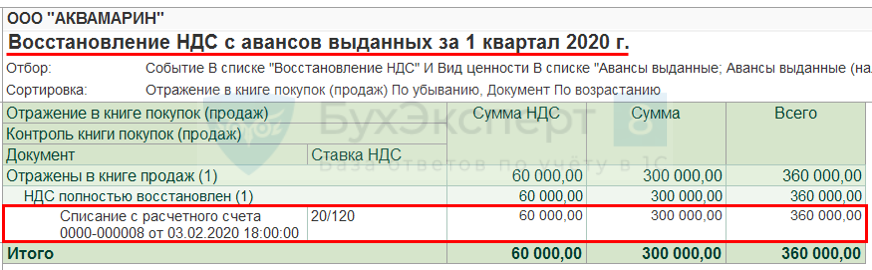

Восстановлен НДС с авансов выданных в части приобретенных товаров:

Декларация по НДС – раздел 3, строка 120.

Принят к вычету НДС в части приобретенных товаров:

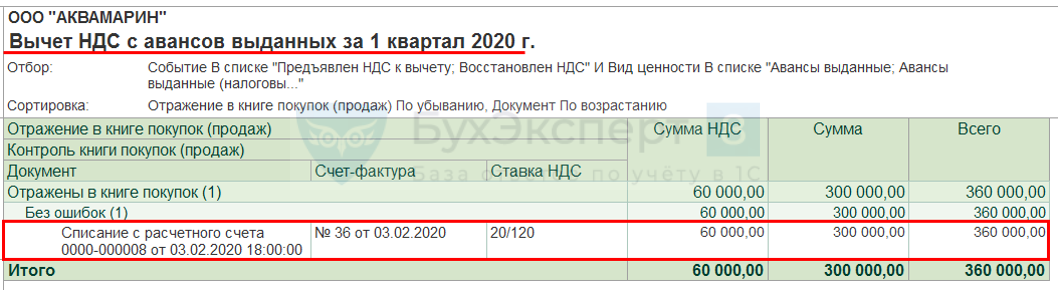

Декларация по НДС – раздел 3, строка 130.

Принят к вычету НДС с авансов выданных:

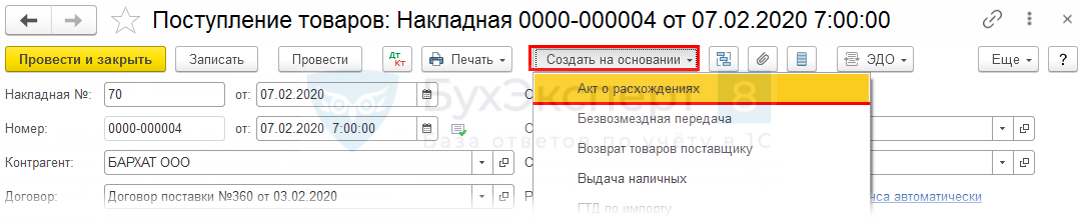

Акт о расхождениях – Расхождения после приемки – Создать на основании Поступление (акт, накладная):

Акт о расхождениях – Расхождения после приемки – ПРОВОДОК НЕТ.

Проводки в Поступлении товаров и услуг отличаются от варианта Расхождения при приемке.

ТОРГ-2 в 1С 8.3 Бухгалтерия где находится

Есть печатная форма ТОРГ2 в 1С Бухгалтерия 8.3+ возможность отправки по ЭДО.

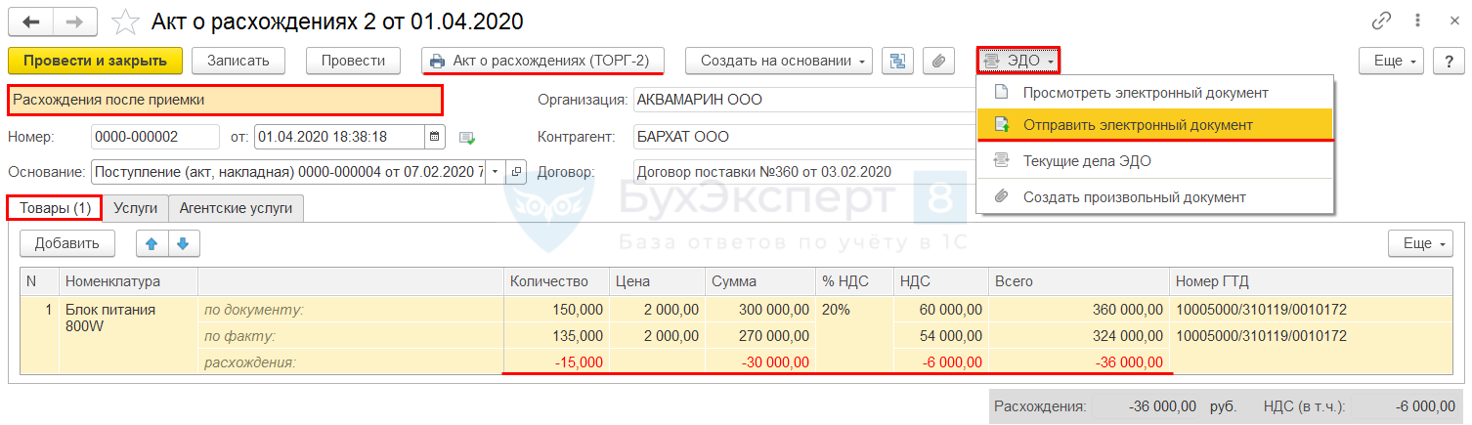

Акт о расхождениях – Расхождения после приемки

Для каждого товара есть 2 строки для отражения данных:

- по документу: по ТОРГ-12;

- по факту: реальное количество.

По позиции с расхождением выводится информация о разнице:

- расхождение: разница между по документу и по факту.

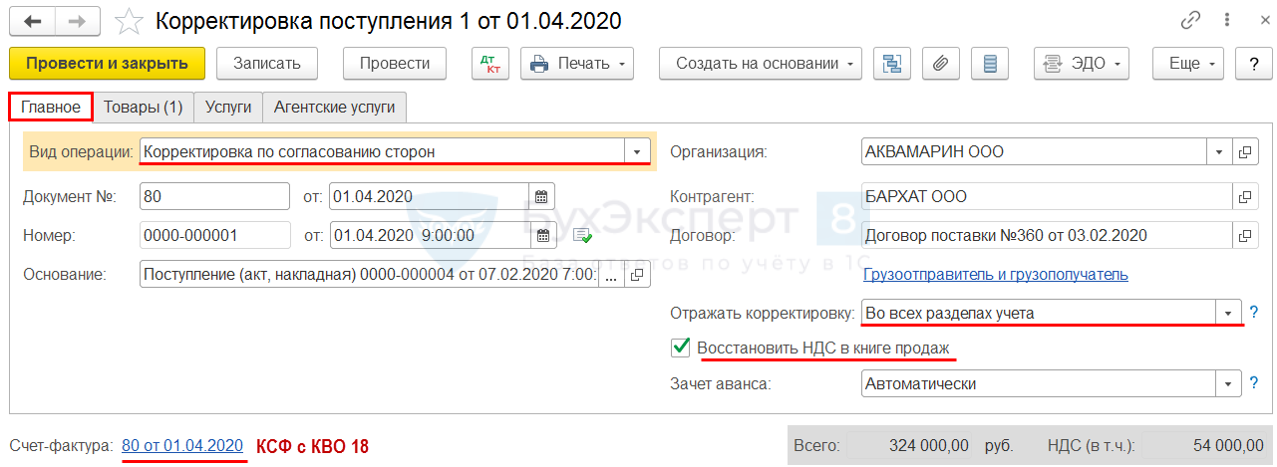

Корректировка поступления – По согласованию сторон – Создать на основании Акт о расхождениях – Расхождения после приемки:

Корректировка поступления – Главное

Восстановить НДС в книге продаж (пп. 4 п. 3 ст. 170 НК РФ):

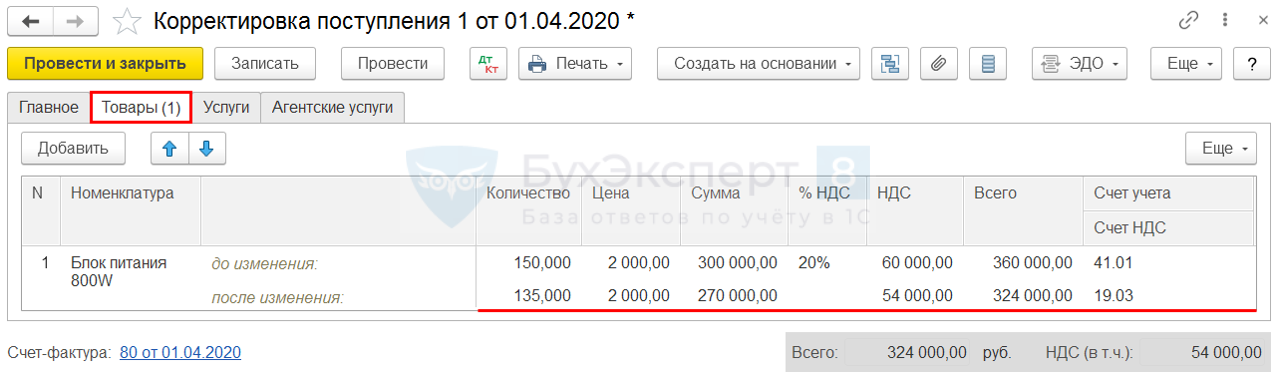

Корректировка поступления – Товары

Данные заполнены с учетом корректировки:

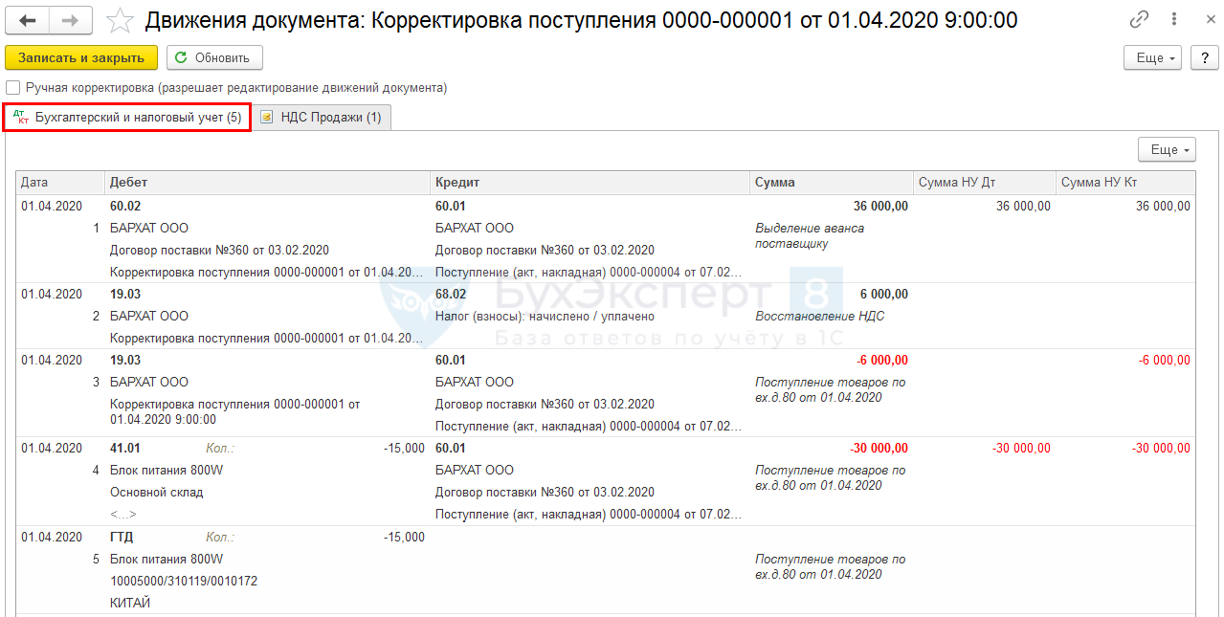

Проводки – СТОРНО на разницу НДС и стоимости товаров:

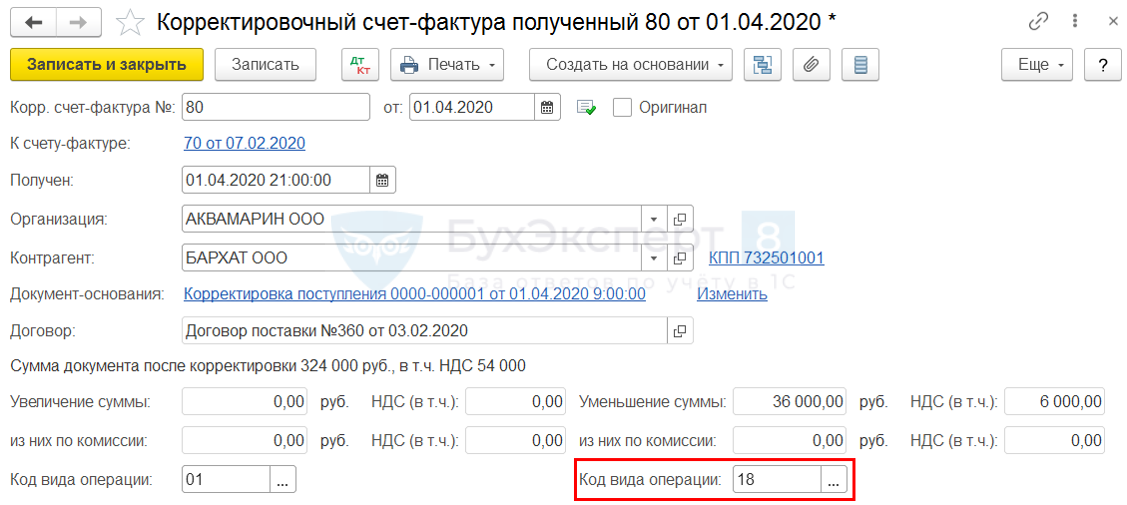

Корректировочный СФ полученный, КВО 18:

Возврат предоплаты от Поставщика:

Декларация по НДС – раздел 3, строка 080.

Восстановлен вычет НДС в части уменьшения стоимости товаров:

См. также:

- Завышены расходы по услугам поставщика прошлого года

- Завышены расходы по услугам поставщика текущего года

- Неучтенная реализация услуг прошлого года

- Пропущенные документы прошлого года от поставщика услуг

- Занижена сумма затрат прошлого периода

- Занижена сумма выручки прошлого года

- Разрыв в цепочке контрагента

- Порядок ответа на требования из ИФНС по НДС

- Ошибка взаиморасчетов с поставщиком. Зачет аванса

- [21.04.2020 запись] Отчетность за 1 квартал 2020 г. в 1С. НДС

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете