Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Рассмотрим, где находится ТОРГ-2 в 1С 8.3 Бухгалтерия. Как оформить ТОРГ-2 в 1С 8.3 при недопоставке товаров при приемке в учете Покупателя.

[jivo-yes]

Содержание

Последствия для сторон

Покупатель имеет право (п. 1 ст. 466 ГК РФ):

Получите понятные самоучители 2026 по 1С бесплатно:

- потребовать допоставки товаров;

- отказаться от поставки товаров;

- потребовать возврат оплаты за товары.

Документальное оформление ДО / ПОСЛЕ приемки

- Акт о расхождениях;

До 01.01.2013 (Постановление Госкомстата от 25.12.1998 N 132).

- ТОРГ-2 Акт об установленном расхождении по количеству и качеству при приемке ТМЦ;

- ТОРГ-3 Акт об установленном расхождении по количеству и качеству при приемке импортных товаров.

Последствия в учете НДС у Покупателя

Варианты недопоставки:

- при приемке товаров;

- после приемки товаров.

В учете Покупателя ПРИ приемке

Схема принятия решения

Организация заключила договор поставки с поставщиком на ОСНО.

13 января перечислена предоплата в сумме 240 000 руб.

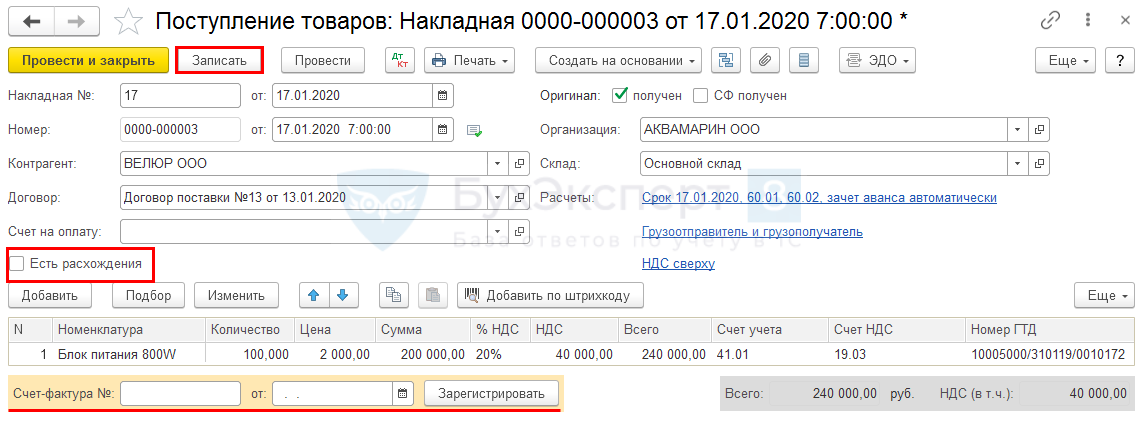

17 января получены товары Блок питания 800W (100 шт.) на общую сумму 240 000 руб. (в т. ч. НДС 20%).

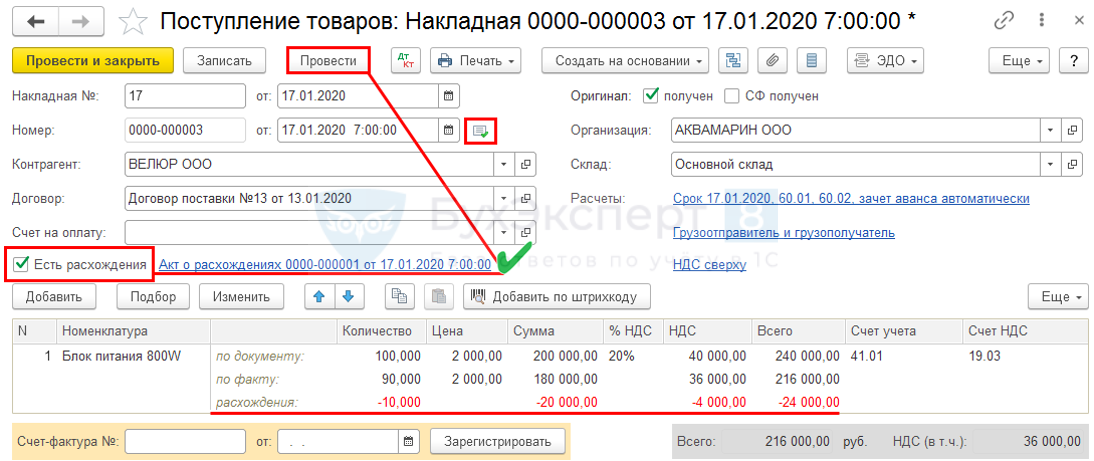

В этот же день в партии выявлена недопоставка товаров – 10 шт. на сумму 24 000 руб. Составлен акт о расхождениях и претензия – сторонами согласованы расторжение договора и возврат аванса.

01 апреля получен возврат аванса 24 000 руб. на расчетный счет.

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Восстановление НДС при зачете аванса поставщику | |||||||

| 31 марта | 76.ВА | 68.02 | 36 000 | Восстановление НДС к уплате | Формирование записей книги продаж | ||

| --- | --- | 36 000 | Отражение НДС в Книге продаж | Отчет Книга продаж | |||

| Возврат аванса от поставщика | |||||||

| 01 апреля | 51 | 60.02 | 24 000 | 24 000 | Возврат аванса от поставщика | Поступление на расчетный счет - Возврат от поставщика |

|

| Восстановление НДС при возврата аванса поставщиком | |||||||

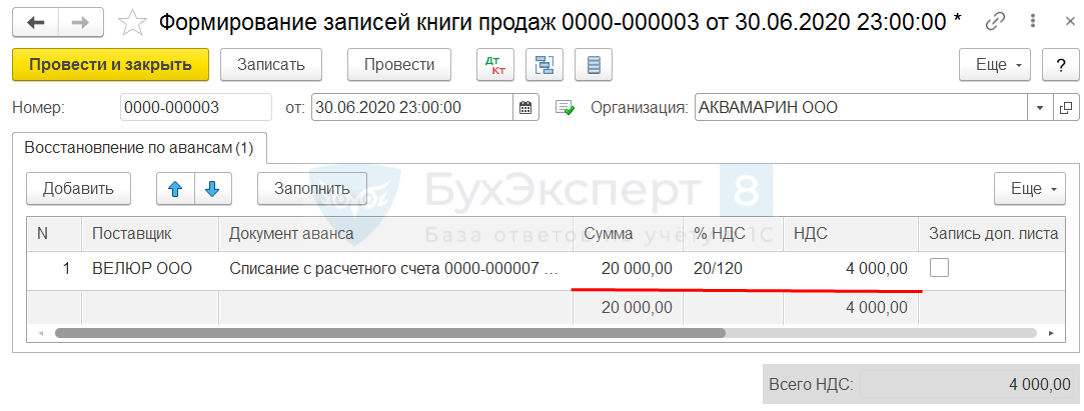

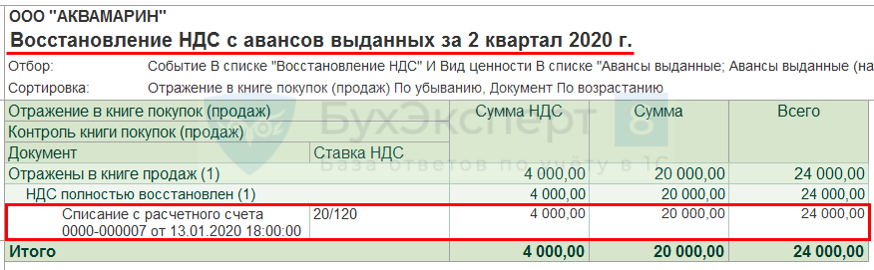

| 30 июня | 76.ВА | 68.02 | 4 000 | Восстановление НДС к уплате | Формирование записей книги продаж | ||

| --- | --- | 4 000 | Отражение НДС в Книге продаж | Отчет Книга продаж | |||

- Списание с расчетного счета – Оплата поставщику;

- Счет-фактура полученный на аванс, КВО 02;

- Поступление (акт, накладная) по данным поставщика – флажок Есть расхождения, ПРОВОДКИ – ссылка Акт о расхождениях ПРОВОДОК НЕТ;

- Счет-фактура полученный на поступление, КВО 01;

- Формирование записей книги продаж, КВО 21;

- Поступление на расчетный счет – Возврат от поставщика;

- Формирование записей книги продаж, КВО 21.

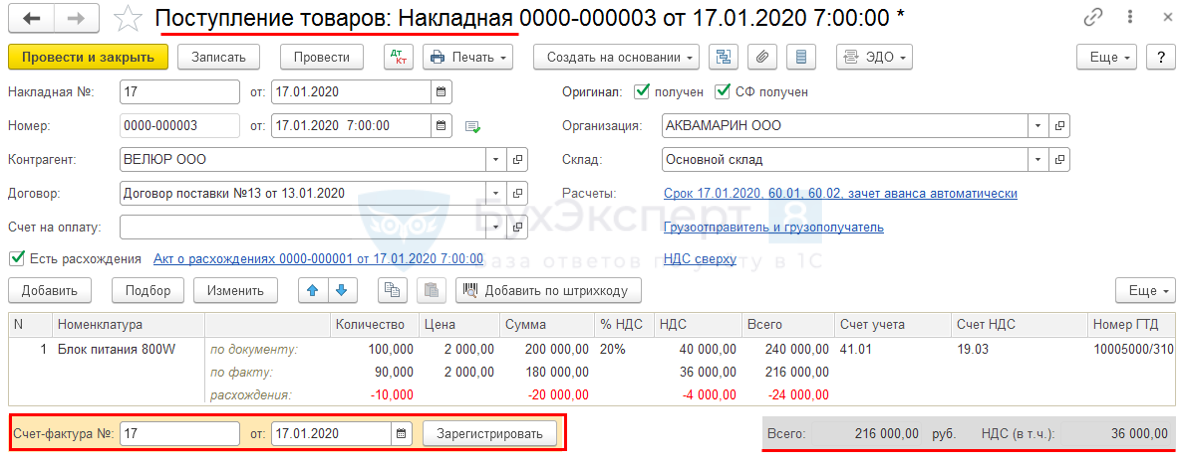

Поступление (акт, накладная) – заполнить по ТОРГ-12 поставщика!

Документ Записать

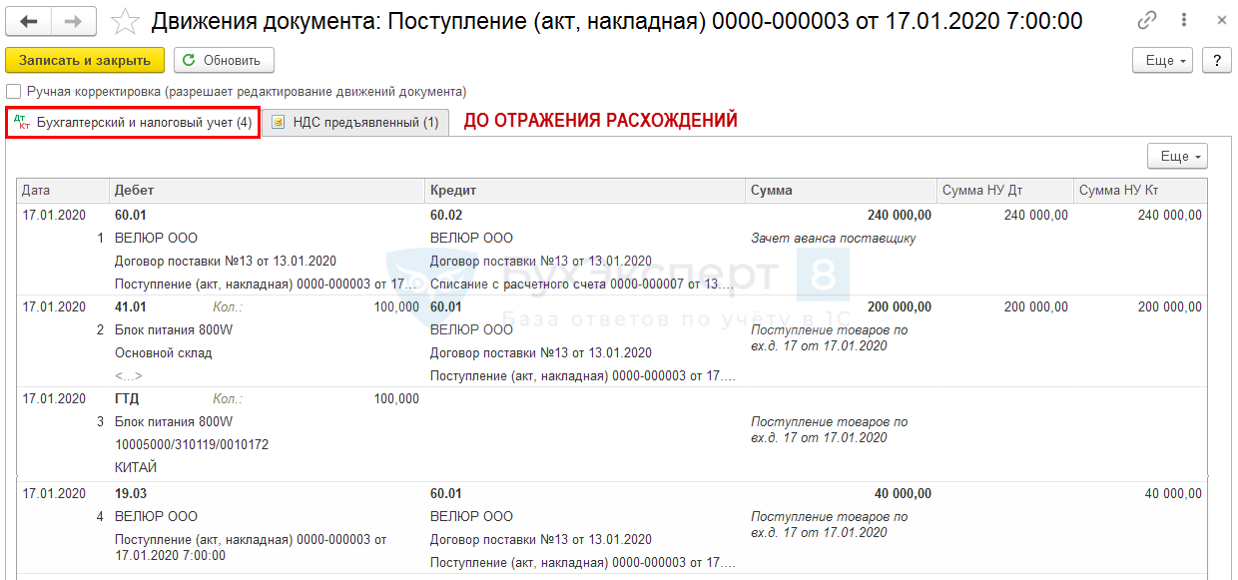

Проводки ДО отражения расхождений:

Поступление (акт, накладная) + флажок Есть расхождения = Для каждого товара появляется 2 строки для отражения данных:

- по документу: по ТОРГ-12;

- по факту: реальное количество.

По позиции с расхождением выводится информация о разнице:

- расхождение: разница между тем, что отражено по документу и по факту.

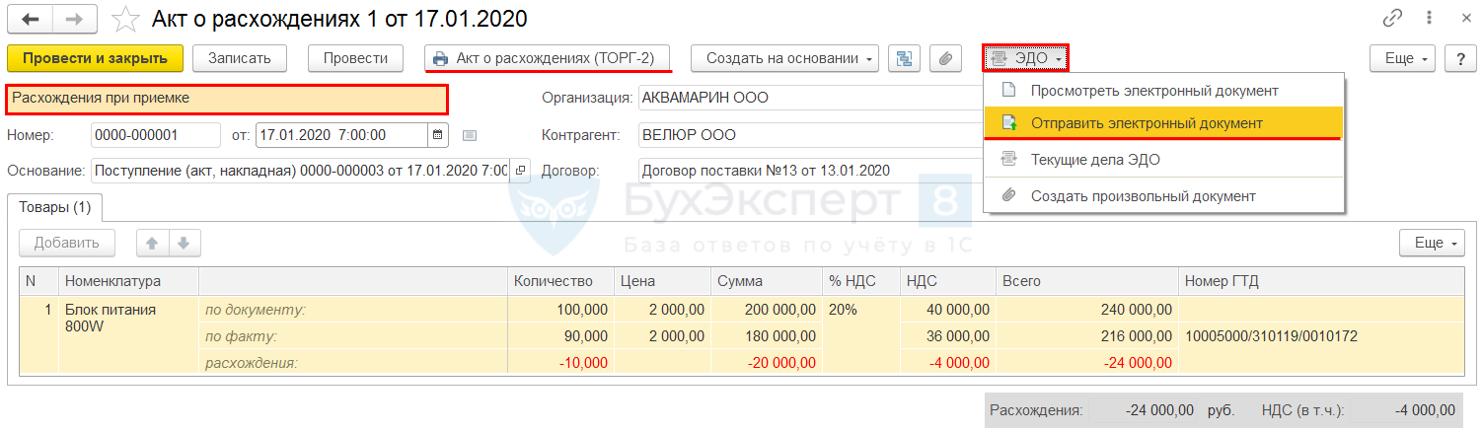

Отражение фактического поступления товаров – флажок Есть расхождения – Провести – ссылка Акт о расхождениях.

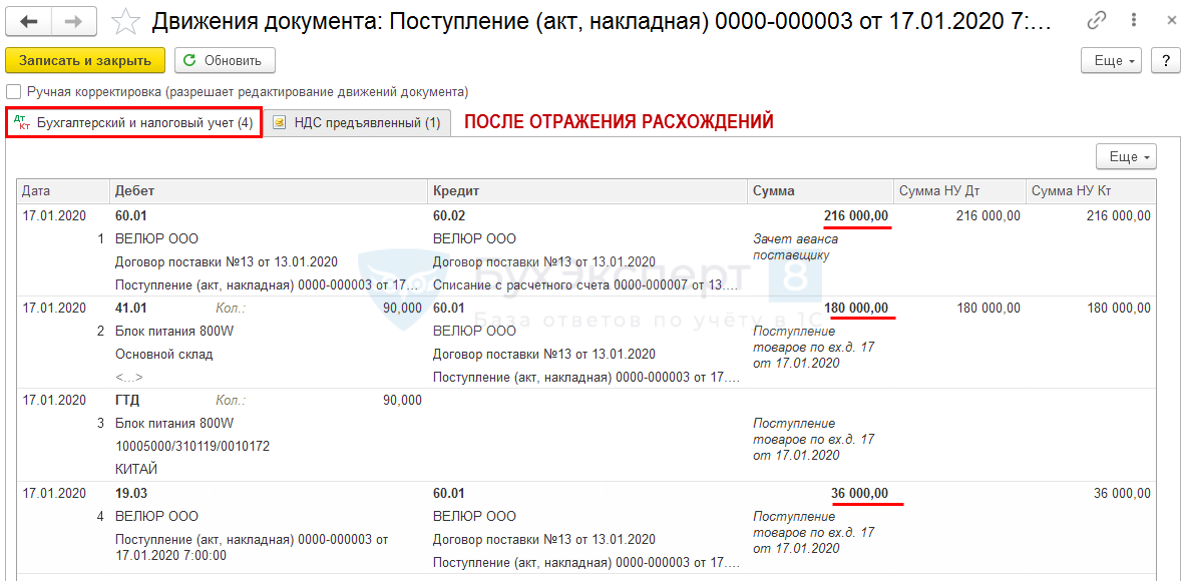

Проводки ПОСЛЕ отражения расхождений:

Акт о расхождениях – Расхождения при приемке – проводок НЕТ.

ТОРГ-2 в 1С 8.3 Бухгалтерия где находится

Есть печатная форма ТОРГ2 в 1С Бухгалтерия 8.3+ возможность отправки по ЭДО. Регистрация СФ полученного:

Регистрация СФ полученного:

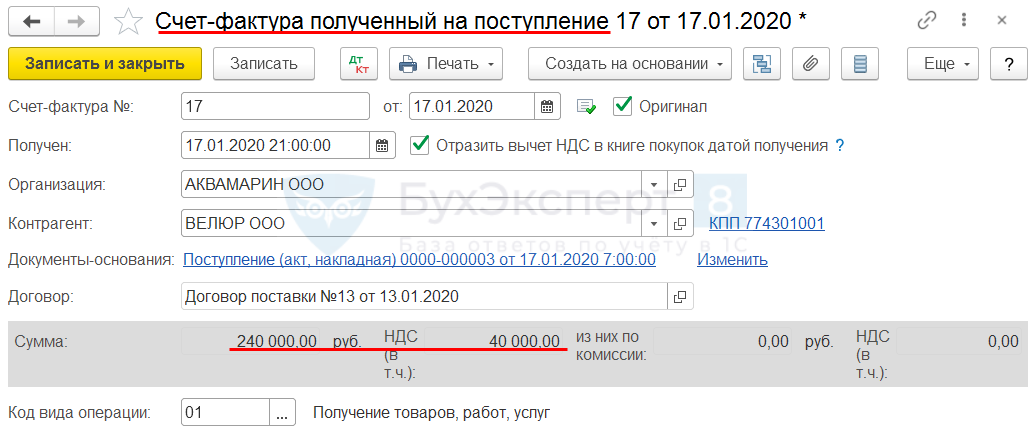

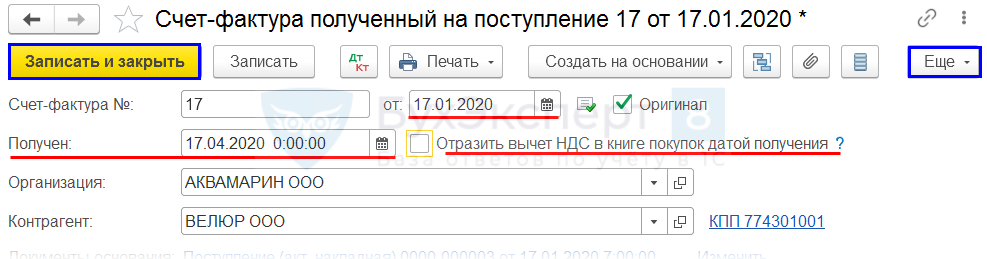

Счет-фактура полученный на поступление на ПОЛНУЮ сумму:

Счет-фактура полученный на поступление заполняется на ПОЛНУЮ сумму без учета корректировки по недопоставке. Вычет НДС может быть заявлен на меньшую сумму, чем указано в СФ поставщика. Но в книге покупок в графе 15 указывается стоимость из графы 9 Всего к оплате входящего СФ (пп. «т» п. 6 Правил ведения книги покупок, утв. Постановлением N 1137).

Расшифровка по примеру:

- Счет-фактура

Сумма: 240 000 руб. (100 шт. х 2 400 руб.); НДС (в т.ч.) – 40 000 руб.

- Книга покупок

Сумма: 240 000 руб. (100 шт. х 2 400 руб.); вычет НДС – 36 000 руб. => (2 400 : 120 х 20 х 90 шт.)

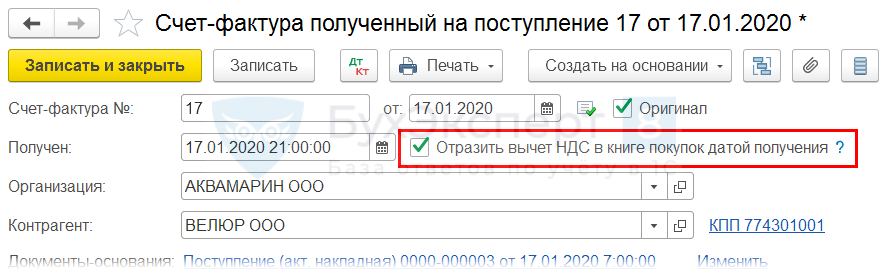

Когда можно снять флажок Отразить вычет НДС в книге покупок датой получения и почему в одной базе он у меня есть, а в другой нет?

Флажок Отразить вычет НДС в книге покупок датой получения следует снять, если:

- НДС к вычету не принимается (списывается, включается в стоимость);

- НДС к вычету переносится на следующие периоды (абз. 1 п. 1.1 ст. 172 НК РФ);

- входящий СФ получен после завершения квартала, в котором товары были приняты на учет, но до срока сдачи Декларации по НДС за этот квартал т.е. до 25 числа (абз. 2 п. 1.1 ст. 172 НК РФ, ст. 174 НК РФ).

Если в базе ведется Раздельный учет НДС, то данного флажка НЕТ.

Если в СФ полученном на поступление изменены данные, то документ надо Записать и закрыть или Провести через Еще

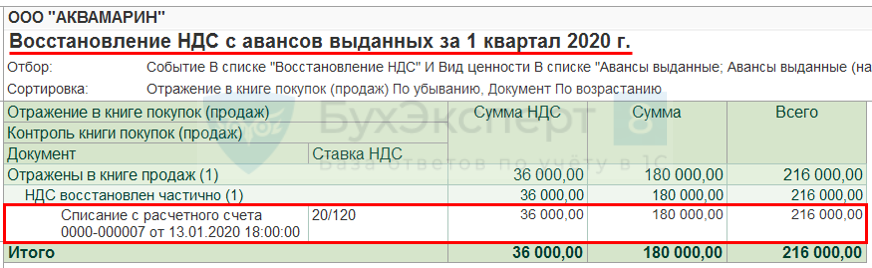

Формирование записей книги продаж на сумму зачтенной предоплаты по факту поступления товаров (пп. 3 п. 3 ст. 170 НК РФ):

НДС с авансов выданных восстанавливается в периоде:

- приобретения товаров (работ, услуг) => НЕ зависит от получения входящего СФ, по дате первички;

- изменения условий / расторжение договора + возврат предоплаты => на 3 года НЕ переносится (пп. 3 п. 3 ст. 170 НК РФ, Письмо Минфина РФ от 10.04.2019 N 03-07-11/25201, Определение Конституционного суда от 08.11.2018 N 2796-О).

Декларация по НДС – раздел 3, строка 080, 090.

Восстановлен НДС с авансов выданных в части принятых товаров:

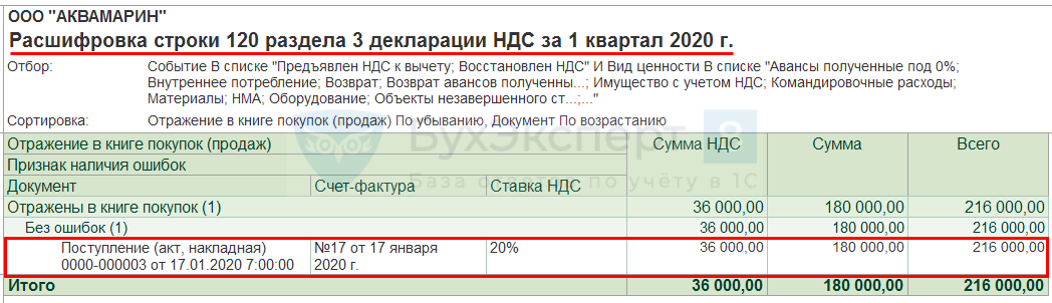

Декларация по НДС – раздел 3, строка 120.

Принят к вычету НДС в части принятых товаров:

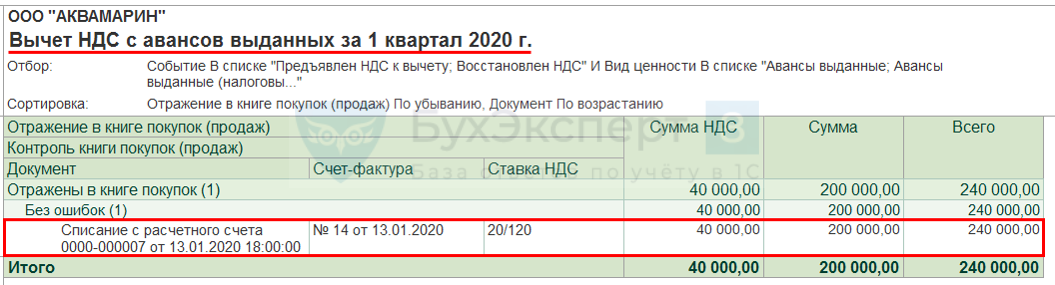

Декларация по НДС – раздел 3, строка 130.

Принят к вычету НДС с авансов выданных:

Возврат предоплаты от Поставщика:

Формирование записей книги продаж на сумму возвращенной предоплаты (пп. 3 п. 3 ст. 170 НК РФ):

Декларация по НДС – раздел 3, строка 080, 090.

Восстановлен НДС с авансов выданных с возвращенной предоплаты:

Продолжение примера смотрите в публикации:

См. также:

- Завышены расходы по услугам поставщика прошлого года

- Завышены расходы по услугам поставщика текущего года

- Неучтенная реализация услуг прошлого года

- Пропущенные документы прошлого года от поставщика услуг

- Занижена сумма затрат прошлого периода

- Занижена сумма выручки прошлого года

- Разрыв в цепочке контрагента

- Порядок ответа на требования из ИФНС по НДС

- Ошибка взаиморасчетов с поставщиком. Зачет аванса

- [21.04.2020 запись] Отчетность за 1 квартал 2020 г. в 1С. НДС

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете