Товар импортирован из дальнего зарубежья. В 3 квартале по результатам проверки ФТС скорректировала декларации за 1 квартал в сторону увеличения, доначислен таможенный НДС и пошлина. Часть товара уже продана.

Как в программе 1С отразить доначисление НДС и пошлины и принять доплаченный НДС к вычету?

Нормативное регулирование

При осуществлении контроля таможенной стоимости ФТС может принять решение о ее корректировке и пересчитать таможенные пошлины и налоги. Если корректировка приводит к увеличению НДС, дополнительные суммы налога можно принять к вычету в общем порядке после их фактической уплаты (Письмо ФНС от 28.10.2021 N СД-4-3/15248@, Письмо Минфина от 15.02.2022 N 03-07-08/10372).

Доначисленный налог можно принять к вычету в квартале, если в наличии:

- декларация таможенной стоимости и корректировка декларации на товары (ДТ);

- документ, подтверждающий уплату НДС.

В случае, если проведен зачет доначисленного НДС в счет ранее перечисленных в ФТС сумм, налог также считается оплаченным (п. 4 ст. 30 Федерального закона от 03.08.2018 N 289-ФЗ).

В книге покупок, исходя из абз. 2 пп. «е», абз. 2 пп. «к» п. 6 Правил ведения книги покупок и разъяснений ФНС, следует указать:

- гр. 3 — номер первоначальной ДТ;

- гр. 7 — реквизиты платежки, которой перечислены в ФТС деньги, направленные на уплату доначисленного НДС;

- гр. 14 — полную таможенную стоимость с учетом корректировок таможни, увеличенную на сумму таможенных пошлин, акцизов и НДС, рассчитанных исходя из скорректированной таможенной стоимости;

- гр. 15 — НДС, уплаченный на таможне в связи с увеличением таможенной стоимости.

Учет в 1С

В 3 квартале по результатам проверки ФТС скорректировала декларации на товары при импорте из дальнего зарубежья в сторону увеличения за 1 квартал.

Доначислены:

- таможенный НДС — 46 000 руб.;

- пошлина — 30 000 руб.

Платежи зачтены из средств на едином лицевом счете (ЕЛС) в ФТС.

Часть товара продана — 10 шт. из 100 шт. Пошлина, приходящаяся на проданные товары, — 3 000 руб.

Операции по импорту товаров отразите в соответствии с алгоритмом Импорт товаров из дальнего зарубежья. Предоплата в валюте 50%

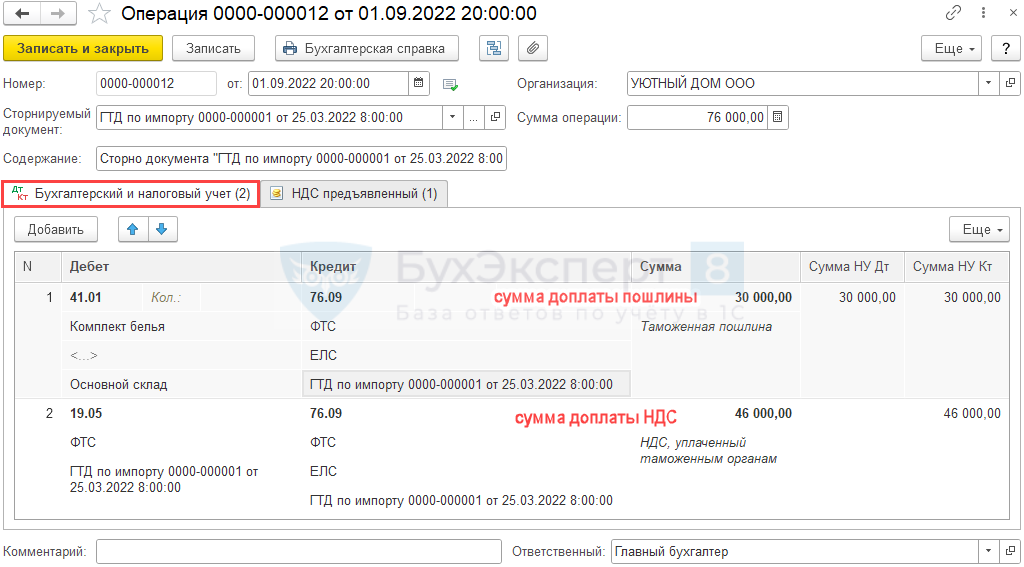

Шаг 1. Создайте документ Операция, введенная вручную с видом Сторно документа (Операции — Операции, введенные вручную).

Получите понятные самоучители 2026 по 1С бесплатно:

Удалите сторнирующие записи, кроме тех, по которым нужно внести изменения.

В нашем примере ФТС доначислен НДС (46 000 руб.) и пошлина (30 000 руб.), поэтому указываем:

- Дт 41.01 Кт 76.09 — сумму доначисленной пошлины с плюсом;

- Дт 19.05 Кт 76.09 — сумму доначисленного НДС с плюсом.

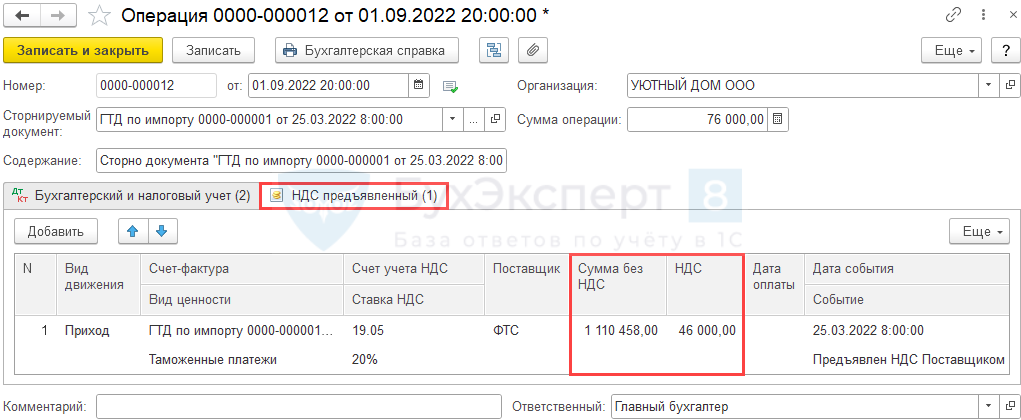

На вкладке НДС предъявленный укажите с плюсом:

- Сумма без НДС — стоимость товаров, отраженная в учете с учетом корректировки (в нашем примере — первоначально отраженная стоимость товаров + доначисленная пошлина);

- НДС — доначисленный НДС.

Остальные данные оставьте без изменения.

БЭ8 рекомендует не устанавливать флажок Отразить вычет НДС в книге покупок в документе ГТД по импорту, а оформить вычет НДС документом Формирование записей книги покупок.

Если у вас флажок установлен и НДС принят к вычету документом ГТД по импорту, то в Операции, введенной вручную:

- будет еще одна вкладка — НДС Покупки. В ней также укажите доначисленный НДС с плюсом, запись отразится в книге покупок без документа Формирование записей книги покупок;

- на вкладке Бухгалтерский и налоговый учет оставьте проводку по отражению вычета (Дт 68.02 Кт 19.05) и укажите сумму доплаты НДС с плюсом.

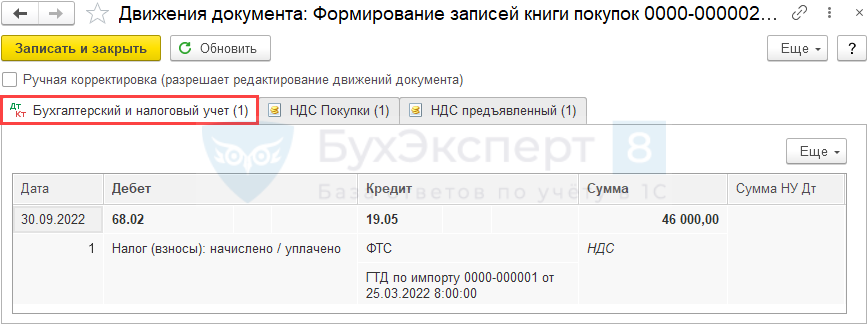

Шаг 2. Создайте и заполните документ Формирование записей книги покупок (Операции — Регламентные операции по НДС).

Документ заполняется данными автоматически.

Проводки по документу

Вычет отражается в отчете Книга покупок (Отчеты — Книга покупок). ![]() PDF

PDF

Шаг 3.

Таможенные пошлины и сборы в БУ включаются в фактическую себестоимость товаров (п. 11 ФСБУ 5/2019). Способ учета пошлин и сборов в НУ закрепите в учетной политике:

- косвенные расходы (ст. 264 НК РФ);

- прямые расходы, связанным с приобретением товаров, т. е. включить суммы пошлин и сборов в стоимость (ст. 320 НК РФ).

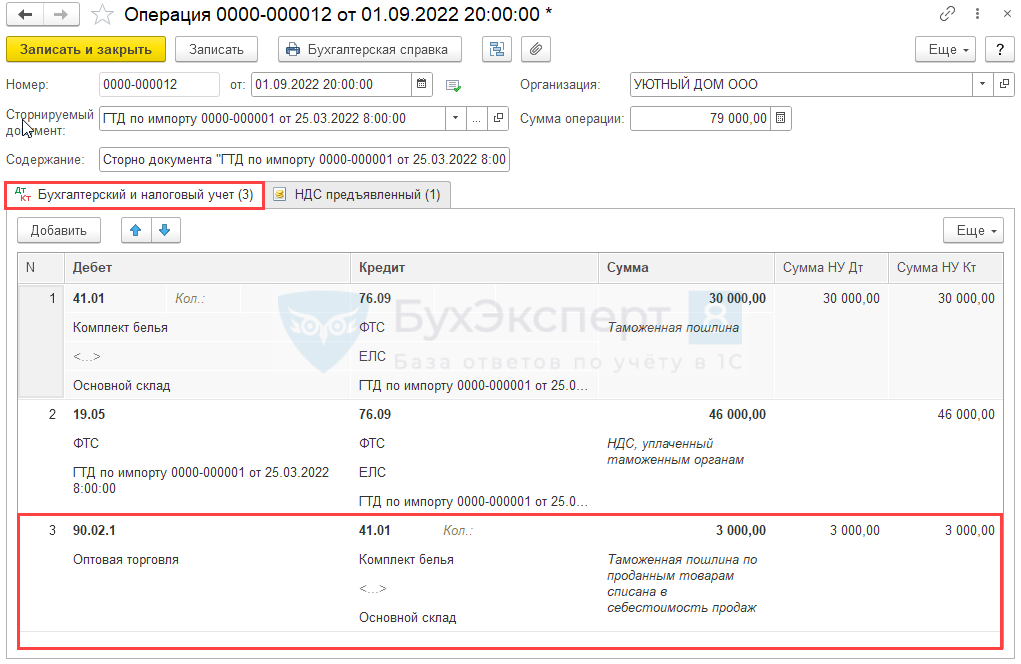

Доначисленные суммы пошлин (сборов) отнесите на увеличение фактической себестоимости приобретенных товаров в БУ. Если товары проданы, таможенные пошлины отнесите на себестоимость продаж. Сделать это можно напрямую (Дт 90.02 Кт 76.09) или через записи по счету учета товаров.

В документе Операция, введенная вручную добавьте проводку:

- Дт 90.02.1 Кт 41.01 — скорректирована себестоимость продаж на доначисленную сумму таможенных пошлин пропорционально сумме проданных товаров.

В НУ корректировка зависит от способа учета пошлин и сборов в УП.

- косвенные расходы — проводка в НУ:

- Дт 26 Кт 76.09;

- прямые расходы — суммы в НУ отражаются аналогично БУ.

См. также:

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Большое спасибо!

Рады, что материал для вас полезен!

Добрый вечер. Подскажите в этой статье Сторно декларации оформляется по документу от 28.03.2022. В статье — Импорт товаров из дальнего зарубежья. Предоплата в валюте 50% такого документа нет.

Статья «Импорт товаров из дальнего зарубежья. Предоплата в валюте 50%» — это не начало данного материала.

А пример, как отражать операции по импорту в любой ситуации т.е общая методика в 1С.

Как получилась сумма по книге покупок в размере — 1110458?

Посмотрите, пожалуйста, подборку по теме для лучшего понимания нюансов

Как заполнить графу 15 в книге покупок при импорте товара?

Как заполнить графу 15 книги покупок при импорте из дальнего зарубежья в 1С?

Как заполнить графу 15 книги покупок при импорте из дальнего зарубежья в 1С, если доставка включается в стоимость товаров?

Добрый день! Подскажите, пожалуйста. После проведения сторно и доначисления НДС по корректировочной декларации эта сумма НДС в ОСВ по 19 счету горит на красном. Что с ней сделать, чтобы не краснило.

Здравствуйте!

Это надо смотреть предметно.

Возможно, какой-то пересорт по аналитике. Не тот документ расчетов, не тот договор. Или в зачет сумму взяли больше, чем надо т.е. чем есть в начислении. Не перезаполнили или не так, как следует заполнили Формирование записей книги покупок.

Потому что по логике процесса оснований для «красноты» нет. У нас идет доначисление — сумма больше по Д 19 стала.

Здравствуйте! Уточните, пожалуйста, пару моментов.

Когда в операции сторно ГТД красную сумму с минусом по таможенной пошлине в проводке ДТ 41 КТ 76.9 заменяем на черную в размере ДОНАЧИСЛЕННОЙ суммы пошлины, что происходит в этом случае? Доначисленная сумма прибавляется к первичной сумме пошлины? Простите, если вопрос глупый.

И если на момент корректировки ГТД все товары из первичной ГТД уже полностью проданы еще в прошлом году, как быть с корректировкой себестоимости продаж в этом случае?

Нужно ли в случае КТД подавать уточненную декларацию по прибыли за налоговый период, когда товары продавались?

Добрый день.

Проводка ДТ 41 КТ 76.9 означает включение доначисленной суммы в стоимость товара.

На мой взгляд, КТС прошлого года это не ошибка, а новое обстоятельство. И сдавать уточненки не нужно, по аналогии с этим случаем Как исправить декларацию по налогу на прибыль 2025, если подан РСВ к уменьшению за прошлый период в 1С?

И возможен ли вариант доначисления НДС , если скопировать первичную ГТД в 1С, оставить в ней разделы с корректируемым товаром, указать доначисленную пошлину и НДС?

В программе возможны различные варианты корректировок, нужно пробовать и проверять результат.

«На вкладке НДС предъявленный укажите с плюсом:

Сумма без НДС — стоимость товаров, отраженная в учете с учетом корректировки (в нашем примере — первоначально отраженная стоимость товаров + доначисленная пошлина);

НДС — доначисленный НДС.»

Почему на этапе формирования записи книги покупок попадает снова вся сумма без НДС, а НДС только доначисленный? Разве не должна попасть тоже только доначисленная сумма без НДС ?

Исходя из этого

Добрый день. Подскажите, пожалуйста насколько верно, в случае, если корректировка ГТД происходит на товар с истекшим сроком давности, более 3 лет назад приобретался. Сейчас ФТС доначисляет. Верны ли будут проводки 91.02-76.09(сама пошлина), 19.05-76.09(входящий НДС).

Добрый день. Уточните, пожалуйста, что конкретно смущает в связи с 3-мя годами?

Ну то что операцией вручную получается проводка выше, так как товар продан, и его СС мы изменить уже не можем, и поэтому хотим сразу на 91 отправить. Насколько это верно?

Да, при исправлении всех прошлых лет используется счет 91.01, как здесь Как исправить декларацию по налогу на прибыль 2025, если подан РСВ к уменьшению за прошлый период в 1С?

В приложенной книге покупок (файл pdf) в графу 14 попадает сумма 1 057 625, 00. Эта цифра отличается от суммы НДС, которая подтягивается в документ «Формирование записей Книги покупок». Если я правильно понимаю, то это Сумма НДС из первоначальной ГТД. У меня тоже в Книгу покупок попадает Сумма без НДС из первоначальной ГТД, если действовать по данной инструкции. Насколько это корректно?

Добрый день.

Это нужно перепроверять на текущем релизе. Статья в процессе обновления, в новой редакции будет дополнен цифровой пример для большей информативности и прозрачности расчетов, а также все важные моменты с учетом комментариев и вопросов.