Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

НДС при импорте товаров из дальнего зарубежья рассчитывается с налоговой базы, включающей несколько показателей. Мы расскажем, что это за показатели и какова методика расчета таможенного НДС.

Расчет НДС при импорте товаров из дальнего зарубежья

НДС при импорте товаров рассчитывается по формуле (п. 1 ст. 160 НК РФ):

Налоговая база НДС = (ТС + ТП + А) х С, где

Получите понятные самоучители 2026 по 1С бесплатно:

- ТС — таможенная стоимость;

- ТП — таможенная пошлина;

- А — акциз;

- С — ставка НДС 10%, 20% (ст. 164 НК РФ).

Налоговая база определяется отдельно по каждой группе товаров одного наименования, вида, акцизным и неакцизным (п. 3 ст. 160 НК РФ).

Таможенная стоимость используется для расчета НДС, таможенных пошлин, сборов и акцизов. Иначе говоря, таможенная стоимость — это база для расчетов платежей на таможне. Для бухгалтерского и налогового учета данный показать не используется.

Внимание! Ставка НДС изменена с 01.01.2026 с 20% на 22% и с 20/120 на 22/122.

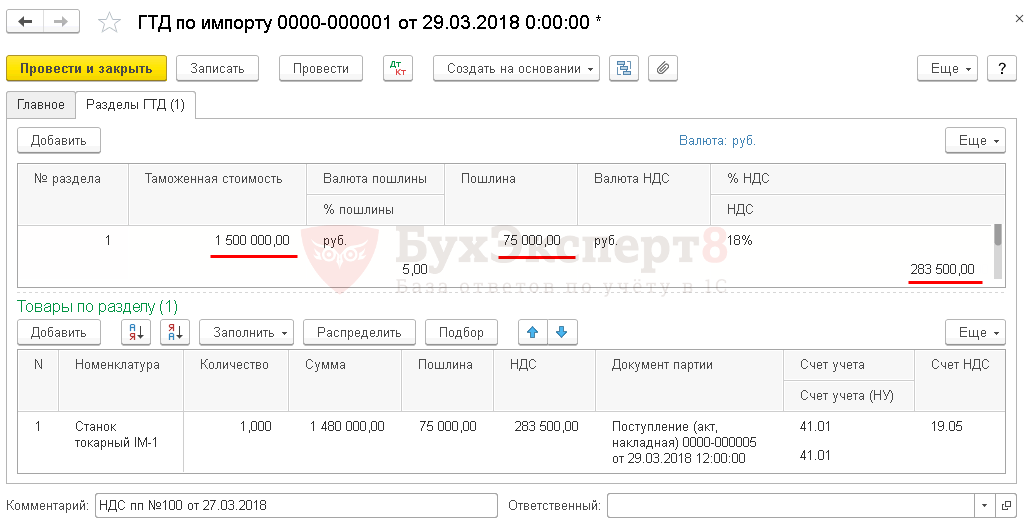

В 1С таможенная стоимость не хранится и не рассчитывается. В документ ГТД по импорту вкладка Разделы ГТД в графу Таможенная стоимость данные вносятся вручную из декларации на товары – автозаполнения суммы нет.

Проверка расчета суммы НДС при импорте товаров из дальнего зарубежья:

| Таможенная стоимость, руб. | Пошлина, руб. | Налоговая база НДС, руб. | Ставка НДС | НДС при импорте товаров из дальнего зарубежья, руб. |

| 1 500 000 | 75 000 | 1 575 000 | 18% | 283 500 |

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете