Содержание

Доходы, не учитываемые в налоговой базе

С 2019 не признаются в доходах полученные безвозмездно услуги, имущественные права, результаты выполненных работ, которые оказывали (п. 61 ст. 251 НК РФ, Закон от 02.07.2021 N 305-ФЗ):

- органы государственной власти и местного самоуправления, корпорации развития МСП в рамках функции поддержки МСП;

- организации, осуществляющие функции по поддержке экспорта;

- физические и юридические лица, работы (услуги) которых оплатили перечисленные выше структуры в рамках поддержки МСП и экспорта.

Порядок учета расходов на НИОКР

С 01.01.2022 затраты на приобретение амортизируемых НМА можно признать в расходах единовременно (без амортизации), если это (пп. 3.2 п. 2, п. 4 ст. 262 НК РФ):

- исключительные права на изобретения, полезные модели, промышленные образцы, селекционные достижения, программы для ЭВМ и базы данных, топологии интегральных микросхем по договору об отчуждении исключительных прав;

- права использования указанных результатов интеллектуальной деятельности по лицензионному договору.

Указанные права должны использоваться исключительно в НИОКР.

Продление порядок учета

- Убытков прошлых лет — до 2024 года (п. 2.1 ст. 283 НК РФ):

- налоговая база уменьшается на убытки прошлых лет не более, чем на 50%;

- без ограничения по времени;

- Процентов по кредитам, предоставленным в 2020 году в связи с коронавирусом (пп. 14 п. 4 ст. 271 НК РФ, пп. 12 п. 7 ст. 272 НК РФ):

- по мере оплаты процентов.

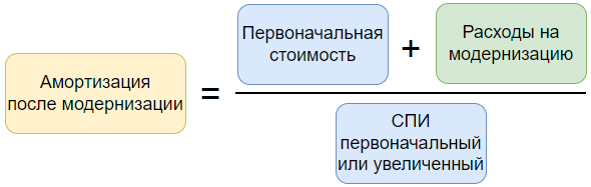

Порядок амортизации модернизированного объекта

С 01.01.2022 устранены противоречия в порядке амортизации модернизированных объектов (п. 2 ст. 257 НК РФ, п. 1 ст. 258 НК РФ, п. 5 ст. 259.1 НК РФ):

- после модернизации, реконструкции, достройки, дооборудования (далее – модернизация) изменяется первоначальная стоимость, независимо от суммы остаточной стоимости;

- если в результате модернизации СПИ не изменился, норма амортизации определяется исходя из первоначально установленного СПИ;

- амортизация ОС продолжается до полного погашения стоимости или списания объекта с учета, независимо от окончания СПИ.

до 2022 года 2 позиции

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете