Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Источник: сообщение ФНС

Информация для: налогоплательщиков

Содержание

Нормативное регулирование

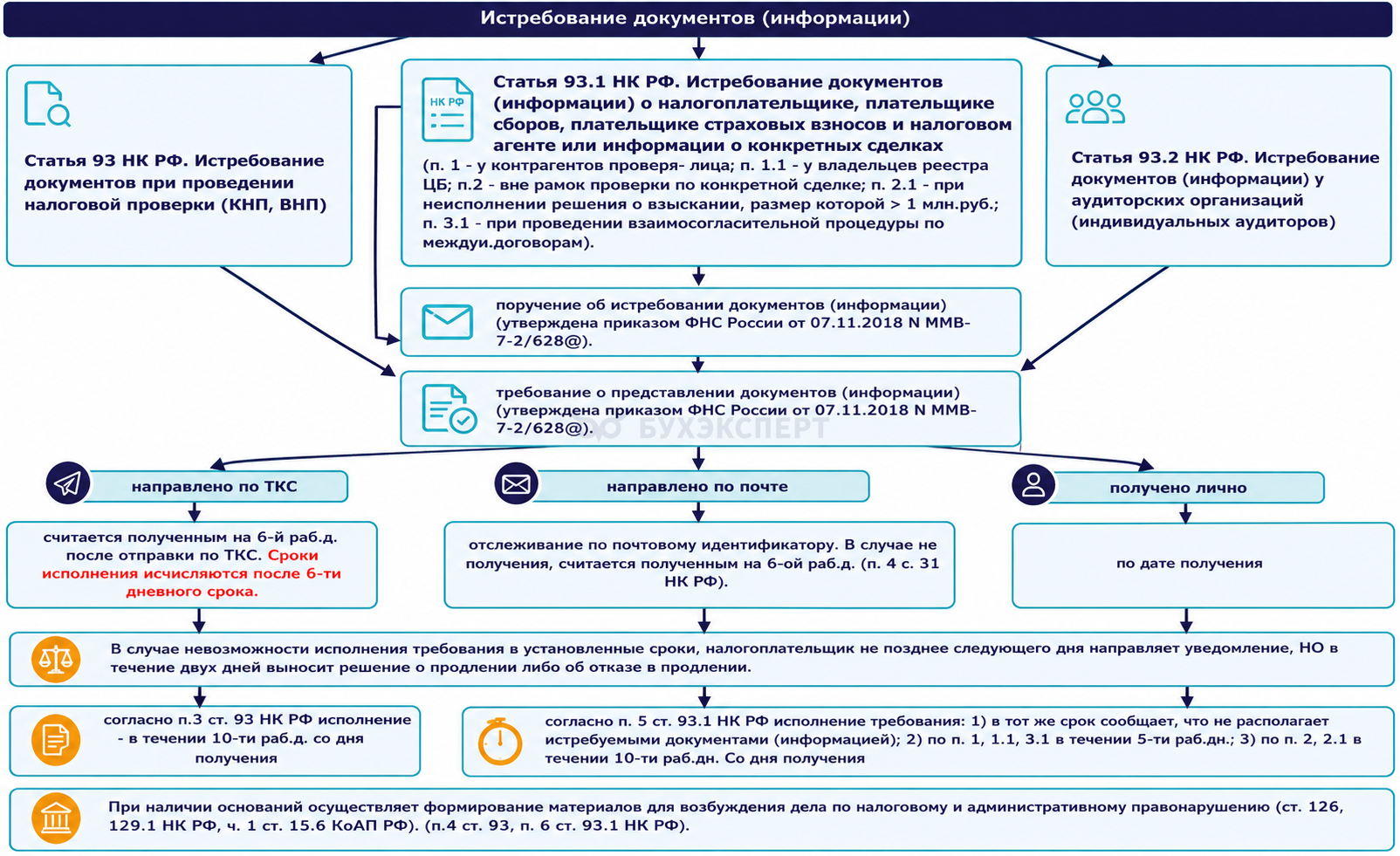

Налоговые органы вправе запрашивать документы по ст. 93, 93.1, 93.2, 88 НК РФ, а налогоплательщики обязаны их предоставить. Инспекторы следуют Манифесту ФНС «Разумное истребование», утв. Распоряжением ФНС от 27.12.2022 N 406@, который минимизирует издержки для всех сторон за счет 8 принципов аккуратного использования полномочий.

Получите понятные самоучители 2026 по 1С бесплатно:

Срок исполнения требования отсчитывается с даты его получения или с 6-го дня после отправки по ТКС/почте (п. 4 ст. 31 НК РФ). При этом оно считается доставленным, даже если адресат его не получил (п. 1 ст. 165.1 ГК РФ, абз. 3 п. 63 Постановления Пленума ВС N 25). Риск несвоевременного ознакомления лежит на плательщике.

Если документы не получается представить в срок, то в течение дня, следующего за днем получения требования, направьте в ИФНС письменное уведомление (п. 3 ст. 93 НК РФ). Укажите причины невозможности и новые сроки представления.

Типичные ошибки, налоговые последствия и советы, как избежать штрафов, ФНС собрала в презентации.

Скачать презентацию от ФНС

См. также:

- Новые правила налоговых проверок 2026: обзор ключевых изменений

- Взаимодействие с налоговыми органами: как защитить права бизнеса в диалоге с ФНС и подготовить компанию к налоговой проверке с точки зрения налогового юриста и уголовного адвоката. Законодательство

- Может ли налоговая запрашивать документы, если выездная проверка приостановлена?

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете