Из статьи вы узнаете, как арендатору изменить условия договора аренды без его расторжения в 1С, если организация оценивает обязательство по приведенной стоимости будущих арендных платежей.

Как аналогичную ситуацию отразить в версии ПРОФ смотрите здесь >>

Если с изменением условий договора происходит его прекращение, изучите статью Досрочное расторжение договора аренды при ФСБУ 25/2018 в 1С КОРП.

Содержание

Пошаговая инструкция

Организация (без обособленных подразделений) заключила договор аренды офиса с 01 июня 2022 по 31 мая 2024 на 24 месяца.

Арендная плата — 86 400 руб. в месяц (72 000 руб. без НДС + 14 400 руб. НДС 20%). Вносится авансом до 20 числа каждого месяца.

Организация оценивает обязательство по приведенной стоимости будущих арендных платежей, ставка дисконтирования 12%.

Начало примера в статье Аренда у арендатора (КОРП).

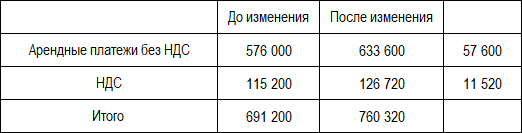

Получено письмо арендодателя об увеличении арендных платежей на 10% с 01.10.2023.

Арендные платежи после увеличения на 10%:

- без НДС = 72 000 х 10% = 79 200 руб.

- с НДС = 86 400 х 10% = 95 040 руб.

В Учетной политике установлено, что амортизация начисляется со следующего месяца.

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Изменение условий аренды | |||||||

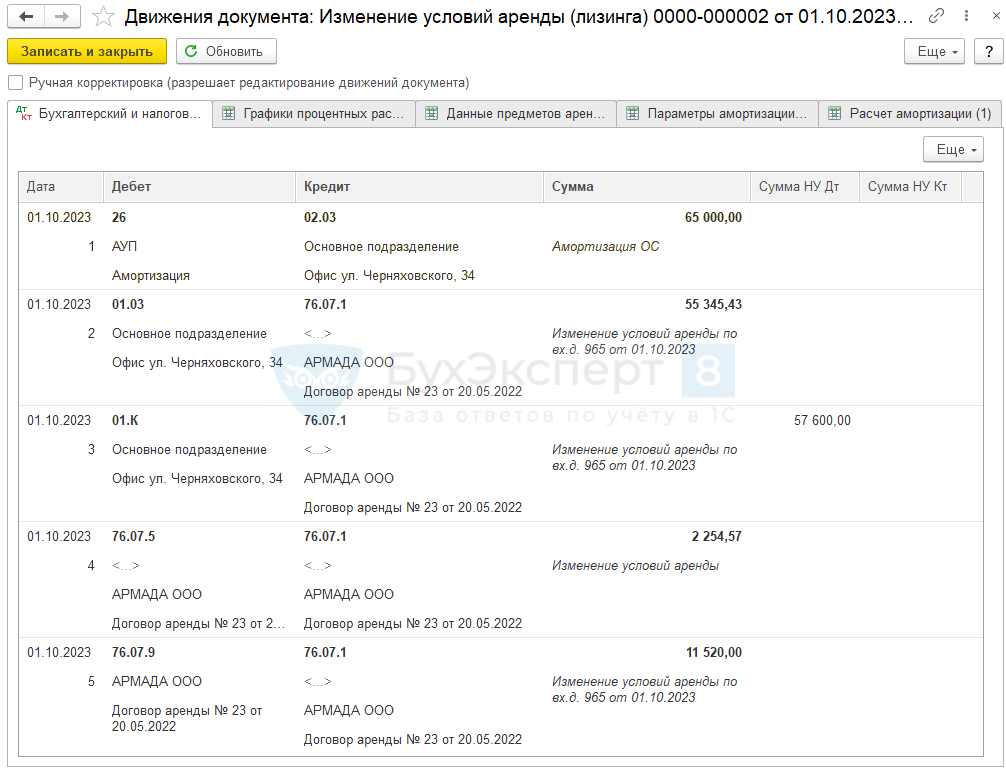

| 01 октября | 26 | 02.03 | 65 000 | Начисление амортизации в БУ | Изменение условий аренды | ||

| 01.03 | 76.07.1 | 55 345,43 | Увеличение стоимости ППА в БУ | ||||

| 01.К | 76.07.1 | 57 600 | Увеличение суммы арендных платежей в НУ | ||||

| 76.07.5 | 76.07.1 | 2 254,57 | Увеличение процентных расходов | ||||

| 76.07.9 | 76.07.1 | 11 520 | Принятие к учету НДС с измененной суммы арендных платежей | ||||

| Признание расходов в БУ и НУ после изменения | |||||||

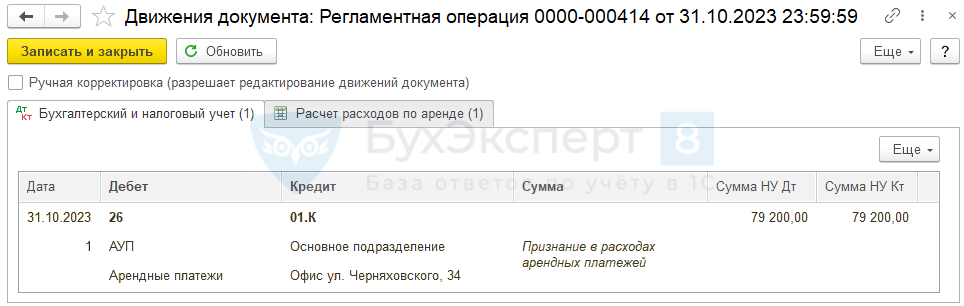

| 31 октября | 26 | 01.К | 79 200 | 79 200 | Признание расходов по арендным платежам в НУ | Закрытие месяца — Признание в НУ арендных платежей |

|

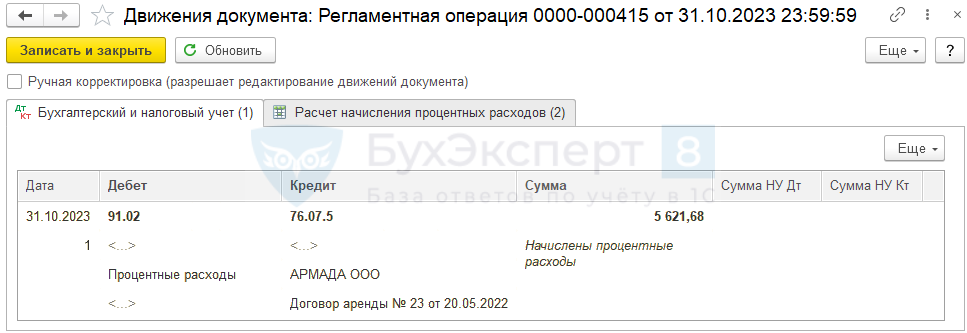

| 91.02 | 76.07.5 | 5 621,68 | Признание процентных расходов в БУ | Закрытие месяца — Начисление процентных расходов |

|||

| 30 ноября | 26 | 02.03 | 72 906,49 | Начисление амортизации в БУ | Закрытие месяца — Начисление амортизации и износ ОС |

||

| 26 | 01.К | 79 200 | 79 200 | Признание расходов по арендным платежам в НУ | Закрытие месяца — Признание в НУ арендных платежей |

||

| 91.02 | 76.07.5 | 4 766,80 | Признание процентных расходов в БУ | Закрытие месяца — Начисление процентных расходов |

|||

Определение остатка обязательства по аренде и ППА

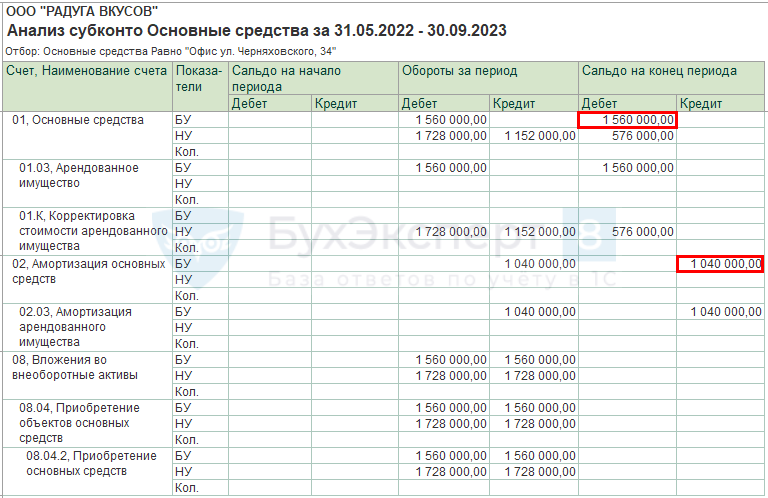

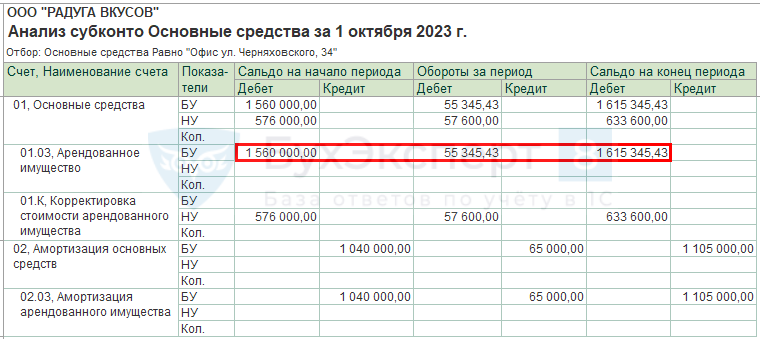

Уточним стоимость ППА, используя отчет Анализ субконто Основные средства на предшествующую дату изменения расчетов (30.09.2023) в разделе Отчеты – Анализ субконто.

Получите понятные самоучители 2026 по 1С бесплатно:

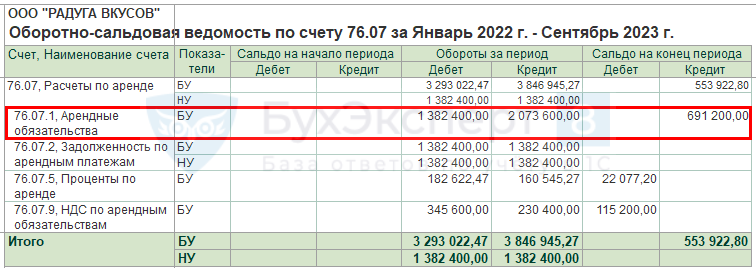

Проверим остаток по арендному обязательству, используя отчет Оборотно-сальдовая ведомость по счету 76.07 на дату изменения расчетов в разделе Отчеты – Оборотно-сальдовая ведомость по счету.

При изменении условий договора одновременно изменится арендное обязательство и скорректируется стоимость ППА.

Изменение условий аренды

Рекомендуем изменения условий делать на 1-е число, так проценты начисляются автоматически за весь месяц в регламентной операции Начисление процентных расходов.

Если дата указана позже, автоматически рассчитываются проценты только с новой даты, а проценты до изменения начисляться не будут, они перераспределяются на период с даты изменения до окончания срока аренды.

Для того, чтобы проценты за период с начала месяца до изменения не перераспределялись на весь период, а изменения начали действовать с даты изменения условий аренды:

- сначала на дату, предшествующую изменениям, доначислите процентные расходы за период с 1 числа до изменения условий аренды вручную документом Операция, введенная вручную в разделе Операции — Операции, введенные вручную

- потом внесите изменения документом Изменение условий аренды

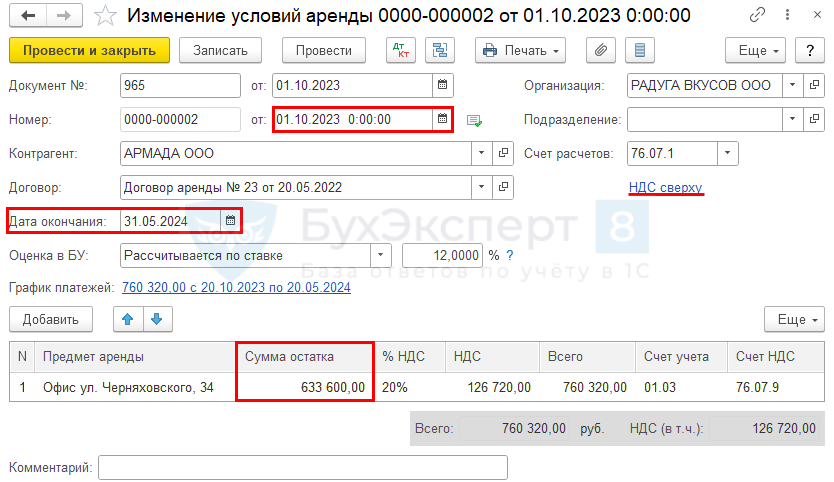

Сформируйте документ Изменение условий аренды из раздела ОС и НМА.

Обратите внимание на заполнение полей:

- от — 01.10.2023 — дата, с которой происходят изменения

- Дата окончания — 31.05.2024, т. к. срок договора не изменился

- Оценка в БУ — Рассчитывается по ставке — в нашем примере — 12%

- Предмет аренды — арендованный объект, по которому изменяются условия

- Сумма остатка — 633 600 руб. без НДС, т. к. НДС рассчитывается сверху: 79 200 руб. * 8 (остаток месяцев до окончания договора)

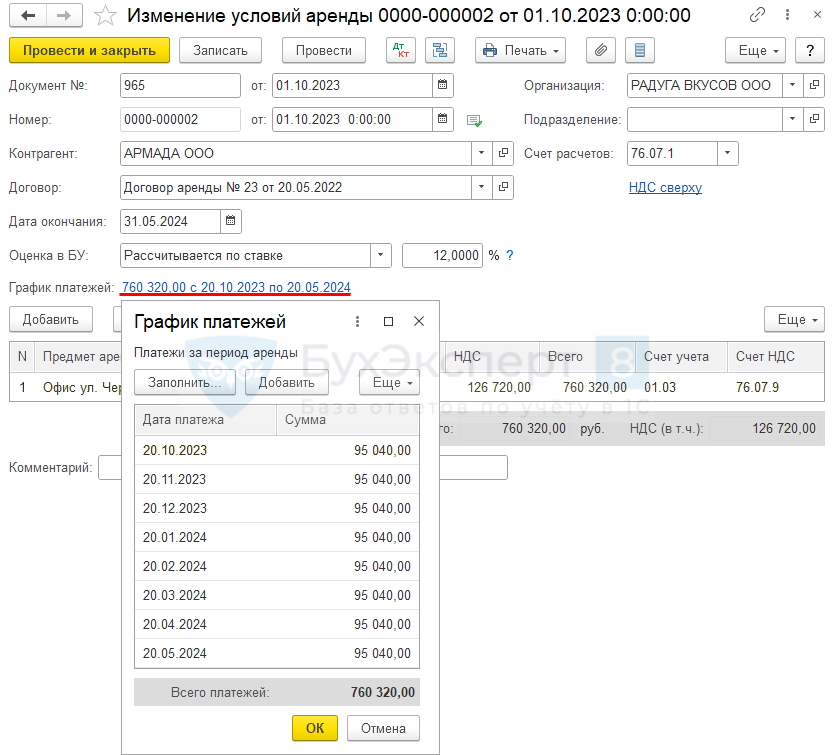

График платежей заполните согласованным графиком оплаты.

Проводки по документу

Измененная стоимость ППА для расчета амортизации учитывается в зависимости от настроек УП:

- со следующего месяца

- с момента изменения условий

Если в УП установлено, что Начисление амортизации начинается — Со следующего месяца, то:

- амортизация по активу начисляется в документе Изменение условий аренды

- в месяце изменения условий аренды амортизация начисляется по старой стоимости

Если в УП установлено, что Начисление амортизации начинается — С даты принятия к учету, то:

- амортизация по активу начисляется в регламентной операции Амортизация и износ ОС в процедуре Закрытие месяца

- новая стоимость ППА применяется с даты изменения условий

Признание расходов в НУ и начисление процентных расходов всегда происходит в процедуре Закрытие месяца.

Документ формирует проводку:

- Дт 26 Кт 02.03 — начисление амортизации за месяц изменения условий аренды, т. к. Начисление амортизации начинается — Со следующего месяца

- Дт 01.03 Кт 76.07.1 — увеличение стоимости ППА в БУ

- Дт 01.К Кт 76.07.1 — увеличение суммы арендных платежей в НУ

- Дт 76.07.5 Кт 76.07.1 — увеличение процентных расходов

- Дт 76.07.9 Кт 76.07.1 — принятие к учету НДС

Контроль

Новый расчет процентов можно распечатать из документа Изменение условий аренды по кнопке Печать – Справка-расчет Начисление процентных расходов. ![]() PDF

PDF

Сумма обязательства в БУ после дисконтирования (12%) и без НДС = 633 600 – 24 331,77 = 609 268,23 руб. Подробнее Как проверить результаты дисконтирования арендных платежей в 1С КОРП?

Сумма арендных платежей изменилась на 57 600 (без НДС). Стоимость изменения ППА — это изменение обязательства без НДС и процентов: 57 600 – 2 254,57 = 55 345,43 руб.

Проверьте остатки на 01.10.2023. Сформируйте отчет Анализ субконто Основные средства в разделе Отчеты – Анализ субконто.

Проверьте остаток по арендному обязательству, используя отчет Оборотно-сальдовая ведомость по счету 76.07 на дату изменения расчетов в разделе Отчеты – Оборотно-сальдовая ведомость по счету.

Отражение в учете арендных платежей

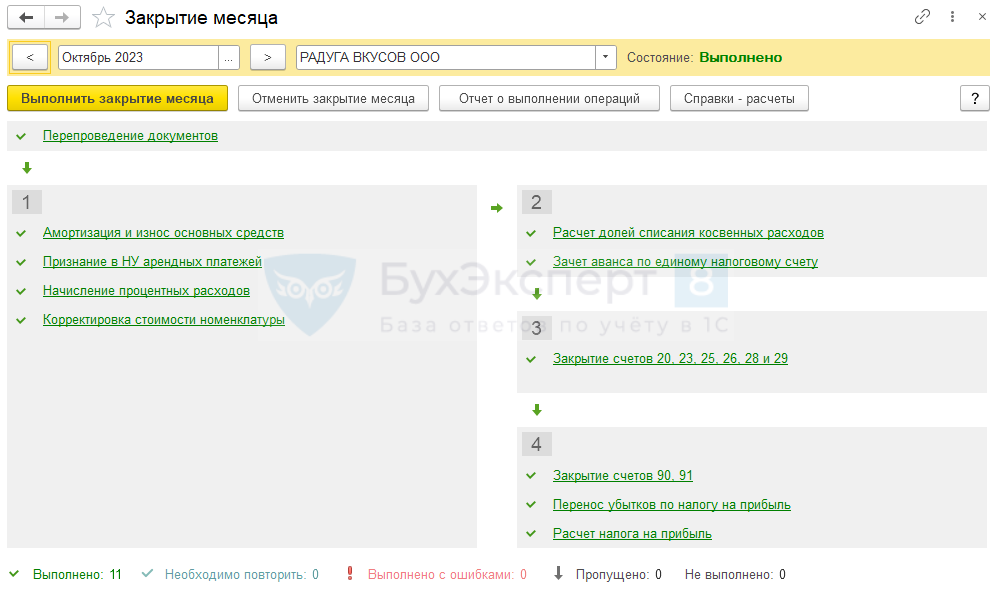

Сформируйте регламентные операции в конце месяца (Операции – Закрытие месяца) после отражения документа Поступление (акт, накладная, УПД) вид операции Услуги аренды с измененной суммой арендного платежа. ![]() PDF

PDF

Начисление амортизации в БУ

В настройках учетной политики установлено, что Начисление амортизации начинается — Со следующего месяца ![]() PDF , поэтому в октябре начисление амортизации осуществлялось в документе Изменение условий аренды, а регламентная операция Амортизация и износ основных средств не сформирует проводок.

PDF , поэтому в октябре начисление амортизации осуществлялось в документе Изменение условий аренды, а регламентная операция Амортизация и износ основных средств не сформирует проводок.

В ноябре сумма амортизации рассчитается с учетом измененной стоимости ППА.

Признание арендных платежей в НУ

Проведите операцию Признание в НУ арендных платежей.

Для проверки признания в НУ арендных платежей сформируйте Справку-расчет Признание расходов по ОС, поступившим в аренду. ![]() PDF

PDF

Начисление процентных расходов

Для проверки суммы начисленных процентных расходов сформируйте Справку-расчет Начисление процентных расходов. ![]() PDF

PDF

Сумма начисленных процентов соответствует рассчитанной сумме в Изменение условий аренды.

Продолжение примера в статье Окончание аренды (у арендатора) без дисконтирования КОРП.

См. также:

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Уточнение по статье.

Эти суммы можно получить обратным счетом:

Остаток обязательства на 30.09 — 1 728 000 (в т.ч. НДС 20%)

Остаток обязательства после изменения договора на 01.10 — 285 120 (в т.ч. НДС 20%)

1728000 — 285 120 = 1 442 880, в т.ч.

НДС 20% — 240 480;

проценты — 126 108,93 — сложный расчет, производится программой;

списываемая сумма обязательств — 1 076 291,07.

Добрый день, как узнать сложный расчет, который производится программой по корректировке процентного расхода в сумме 126 108,93?

Обычно все, что считает программа я понимаю и могу повторить формулами в exel, иначе получается полное отсутствие контроля за обязательствами с моей стороны.

Я помню, в методике по переходу на ФСБУ 25, при начислении процентного расхода вы давали таблицу в exel по проверке. Расчет тоже был очень сложный, но проверке поддавался. Хотелось бы и в данном случае иметь возможность руками все пересчитать

Посмотрите, пожалуйста, материал

Как проверить результаты дисконтирования по лизингу в 1С КОРП?

Как проверить результаты дисконтирования арендных платежей в 1С КОРП?

Если останутся вопросы, то задавайте, пожалуйста, здесь

Личный кабинет

Даже при первоначальном принятии к учету может сложиться такая ситуация, когда ППА не будет равен Обязательству по аренде. Когда это возможно, видно из схемы Признание ППА и обязательств по аренде Базовые понятия ФСБУ 25

Но даже если ППА и Обязательство по аренде (ОА) равны, при принятии к учету ППА начинает «жить своею жизнью» и не зависит от обязательства по аренде.

При изменении условий договора формируется проводка Дт 76.07.1 Кт 01.3. Т.е. корректируется первоначальная стоимость ППА. Амортизация при этом не меняется. Таким образом остаточная стоимость ППА зависит от общей суммы корректировки ОА и ППА и начисленной за время аренды амортизации.

Даже при первоначальном принятии к учету может сложиться такая ситуация, когда ППА не будет равен Обязательству по аренде. Когда это возможно, видно из схемы Признание ППА и обязательств по аренде Базовые понятия ФСБУ 25

Но даже если ППА и Обязательство по аренде (ОА) равны, при принятии к учету ППА начинает «жить своею жизнью» и не зависит от обязательства по аренде.

При изменении условий договора формируется проводка Дт 76.07.1 Кт 01.3. Т.е. корректируется первоначальная стоимость ППА. Амортизация при этом не меняется. Таким образом остаточная стоимость ППА зависит от общей суммы корректировки ОА и ППА и начисленной за время аренды амортизации.

Добрый день, подскажите, пожалуйста, а если нужно скорректировать в сторону уменьшения, подходит ли данная инструкция? Интересует для версии КОРП.

Добрый день!

Да, подходит. Будут обратные проводки на уменьшение.

Добрый день. Что подразумевается под обратными проводками. Все сторнировать и ввести новое ППА?

Спасибо

Добрый день!

Нет, обратные проводки имела ввиду, что не увеличение Дт 01.К или Дт 01.03, а Кт 01.К, Кт 01.03.

Пример

Изменение условий аренды у арендатора без дисконтирования в 1С (ПРОФ)

То есть это тоже делается документом «Изменение условий аренды » в 1С?

Спасибо

Да.

Добрый вечер!

Подскажите, откуда берется процент %, в Оценка в БУ — Рассчитывается по ставке— в нашем примере — 12%, в изменение условий аренды?

Могу ли я данный процент взять из ставки рефинансирования ЦБ на дату документа?

Если в доп. соглашении об изменении условий аренды не прописана процентная ставка дисконтирования, то можно взять ставку рефинансирования ЦБ на дату документа.

Добрый день! Верно отражать Изменение условий аренды первого числа месяца? Ведь в этом случае амортизация будет начисляться только через месяц. Может правильнее вносить изменения последним числом месяца, чтобы в месяце с которого аренда изменяется, также изменилась и амортизация?

Добрый день. При отражении изменений аренды последним числом месяца процентные расходы начисляются только за 1 день. За период с начала месяца до конца месяца придется начислять проценты вручную, поэтому такая рекомендация.

Если нужно учитывать изменения по ОС с текущего месяца, то можно изменить настройки начисления амортизации в учетной политике. Но эта настройка действует по всем ОС и в учетной политике (бумажной) должен быть учтен именно такой способ.

А так я не вижу причин изменения с начала месяца, если в учетной политике все изменения по ОС начинаются со следующего месяца

тогда задам вопрос по другому, верное суждение, что при изменении аренды Приведенная стоимость не равна стоимости основного средства?

При изменении ППА, увеличивается/уменьшается ОС по счету 01.03.

Добрый день. Такой вопрос, поставили обновления в 1с,чтобы программа сама считала проценты с 01.01.2026 (раньше считали вручную). Получается мне нужно все снять с учета,сделать прекращение аренды и с нового года ввести все по новому? Или достаточно сделать изменение условий арендв и ППА и % пересчитаются? Спасибо. Я новичок, поэтому все ново и страшно )))

Добрый день!

Зависит от того, что имеете в виду под «поставили обновления в 1с,чтобы программа сама считала проценты с 01.01.2026»

Если перешли с 1С ПРОФ на 1С КОРП, посмотрите, пожалуйста, материалы

Какой порядок перехода с ПРОФ на КОРП, если есть лизинг в 1С

Учет аренды с дисконтированием в 1С ПРОФ и КОРП

Пригодится

Переход с версии 1С:Бухгалтерия ПРОФ на 1С:Бухгалтерия КОРП

Здравствуйте! В 1с КОРП редакция 3.0 (3.0.190.22), при изменении условий аренды в сторону увеличения ежемесячных платежей, увеличении ставки дисконтирования, документ делает проводки по кредиту 01.03 и 01.К, как при уменьшении условий аренды? Почему, в чем может быть ошибка? Если все операции должны отразиться по Д 01.03 и дебету 01.К?

Добрый день!

Пока причина была в неверном расчете остатка при заполнении документа Изменение условий аренды.

Для решения вашего вопроса, задайте, пожалуйста его в Личном кабинете.