Количество уголовных дел против бухгалтеров растет. В статье разберем статистику уголовных дел с участием бухгалтеров, составы преступлений, громкие судебные дела и дадим рекомендации по защите.

Содержание

- Статистика: масштаб проблемы

- Составы преступлений: за что привлекают бухгалтера

- Какие рабочие процессы превращают бухгалтера в фигуранта

- Судебная практика: пять показательных кейсов

- Бухгалтер на аутсорсе: решение или опасность

- Как действовать при уголовном преследовании

- Превентивные меры: как защитить себя заранее

- Кратко об уголовной ответственности бухгалтера

Статистика: масштаб проблемы

За 2025 год в России зарегистрировали 4 784 экономических преступлений, связанных с налогообложением. В этих делах фигурируют и бухгалтеры.

Рост доли уголовных дел по материалам проверок

В 2024-2025 годах более половины выездных налоговых проверок проводились совместно с МВД. Правоохранительные органы участвуют с начала проверки, а не подключаются по ее итогам.

В 2021-2023 годах уголовные дела возбуждались по 50% материалов налоговых органов. В 2024 году показатель вырос до 70%. Семь из десяти материалов, которые направляют в следственные органы, приводят к возбуждению уголовного дела.

Судебная статистика

К чему привели уголовные дела против бухгалтеров в 2025 году:

Получите понятные самоучители 2026 по 1С бесплатно:

Статистика по ст. 199 УК РФ «Уклонение от уплаты налогов, сборов или страховых взносов» (данные Судебного департамента при Верховном Суде):

- 132 осужденных в 2022 году

- 184 — в 2023 году

- 180 — в 2024 году

Статистика по ст. 187 УК РФ «Неправомерный оборот средств платежей»:

- 66 осужденных в 2019 году

- 2 094 — в 2024 году

Показатель вырос более чем в 30 раз за пять лет. Практика началась в регионах и дошла до Москвы.

Данные статистики предоставил Судебный департамент при ВС РФ.

Составы преступлений: за что привлекают бухгалтера

Основные «налоговые» составы

|

Статья |

Название |

Суть |

| 199 УК РФ | Уклонение от уплаты налогов, сборов и страховых взносов организацией | Непредставление декларации или внесение в нее заведомо ложных сведений в крупном (более 18,75 млн руб. в течение 3 финансовых лет подряд) или в особо крупном размере (более 56,25 млн руб. в течение 3 финансовых лет подряд)

Наказание — до 6 лет лишения свободы |

| 199.1 УК РФ | Неисполнение обязанностей налогового агента | Неудержание и (или) неперечисление налогов, подлежащих удержанию у источника выплаты |

| 199.2 УК РФ | Сокрытие денежных средств или имущества | Сокрытие имущества, за счет которого должно производиться взыскание налогов, сборов, страховых взносов |

За что еще могут привлечь бухгалтера к ответственности

Помимо налоговых статей, бухгалтера привлекают и по другим составам:

- ст. 187 УК РФ «Неправомерный оборот средств платежей» — применяют, когда договор фиктивный, а назначение платежа ложное. Платежное поручение признают поддельным. Наказание — до 7 лет лишения свободы. Число осужденных выросло с 66 в 2019 году до 2 094 в 2024-м

- ст. 159 УК РФ «Мошенничество» — применяют, когда бухгалтер участвует в хищении средств, в том числе бюджетных, через обман или злоупотребление доверием

- ст. 160 УК РФ «Присвоение или растрата» — применяют, когда бухгалтер присваивает вверенное имущество организации

- ст. 174.1 УК РФ «Легализация (отмывание) денежных средств, полученных преступным путем» — применяют, когда бухгалтер проводит операции с «грязными» деньгами. Ответственность несет наравне с организатором

- ст. 193.1 УК РФ «Совершение валютных операций по переводу денежных средств на счета нерезидентов с использованием подложных документов» — наказание по квалифицированным составам от 5 до 10 лет лишения свободы

Решающая роль прямого умысла

В преступлениях, связанных с неуплатой налогов, ключевую роль играет умысел. Пленум Верховного Суда в п. 8 Постановления от 26.11.2019 N 48 разъяснил: уклонение от уплаты налогов не носит неосторожный характер. Бухгалтер осознает, что совершает противоправные действия.

Если следствие и суд докажут, что бухгалтер действовал целенаправленно, понимал суть и последствия действий, а вину установят — приговор будет обвинительным.

Пособничество: когда бухгалтер — не исполнитель, а соучастник

Даже если бухгалтер не принимает решение об уклонении от уплаты налогов, его могут привлечь как пособника по ч. 5 ст. 33 УК РФ.

Пособник — лицо, которое содействует преступлению советами, указаниями, предоставляет информацию, средства или орудия либо устраняет препятствия. Любое действие бухгалтера, который осознает неправомерность решения руководителя и помогает совершить преступление, квалифицируют как пособничество.

Кто в зоне риска

Уголовно-правовые претензии предъявляют не по должности, а по функциям. В зоне риска:

- главный бухгалтер

- бухгалтер на аутсорсе

- рядовой бухгалтер, который фактически выполняет функции главного бухгалтера

- генеральный директор, который совмещает функции главного бухгалтера

Значение имеет тот, кто фактически исполнял функции главного бухгалтера, а не название должности (Приговор Выксунского городского суда Нижегородской обл. от 20.05.2020 по делу N 1-7/2020).

Какие рабочие процессы превращают бухгалтера в фигуранта

Уголовно-правовой риск можно представить в виде формулы:

Вероятность уголовного преследования = Противоправная схема (основание) + Обстоятельства, при которых информация о признаках попадает в поле зрения правоохранителей (причина)

Наиболее распространенные схемы, в реализации которых может участвовать бухгалтер:

- фиктивные сделки и использование фирм-однодневок для получения налоговых вычетов

- дробление бизнеса между аффилированными лицами для сохранения льготных режимов налогообложения (УСН)

- переквалификация сделок с целью снижения налоговой базы

- экспортные и импортные схемы

- схемы в сфере государственных закупок с использованием контролируемых поставщиков

Информация о признаках преступления попадает к правоохранителям из разных источников:

- финансовый мониторинг (Росфинмониторинг, банки)

- обращения конкурентов

- проверки ФАС

- сотрудники компании (при корпоративном конфликте)

- собственные оперативно-розыскные мероприятия правоохранительных органов

Судебная практика: пять показательных кейсов

Кейс 1. Бухгалтер на аутсорсе

Приговор Краснооктябрьского районного суда г. Волгограда от 14.04.2025 по делу N 1-3/2025

Обстоятельства дела

ООО «ГринЛайт» заключило 14 госконтрактов на сумму свыше 2 млрд руб. Схему строили на фиктивных актах по формам КС-2 и КС-3 по работам, которые не выполнены в полном объеме.

Бухгалтер работал на аутсорсе, но фактически исполнял функции главного бухгалтера: вел бухгалтерский и налоговый учет, контролировал первичные документы, координировал работу бухгалтерии. Руководитель в налоговом учете не участвовал.

Бухгалтер лично составлял и подавал налоговые декларации, включая в них недостоверные сведения. Он не только оформлял документы, но и поддерживал схему профессиональными советами.

Позиция защиты и ее провал

На следствии и в суде бухгалтер утверждал, что работал удаленно, не принимал никаких решений и лишь составлял отчетность на основании документов от руководства. Однако переписка в мессенджерах, данные рабочего компьютера и электронная почта подтвердили его активное участие в создании подложных документов и формировании схемы уклонения от налогов.

Приговор

5 лет лишения свободы. Удовлетворен гражданский иск налогового органа на сумму 427 358 191 руб. Долг останется за осужденным на всю жизнь. Ущерб от преступления не списывают через банкротство.

Выводы

Аутсорс, гражданско-правовой договор, иное название должности и ссылки на указания руководителя не снижают риск уголовной ответственности. Подача деклараций с ложными сведениями — не техническая функция, а самостоятельный уголовно-правовой риск. Профессиональные советы могут расценить как участие в преступной схеме.

Кейс 2. Дробление бизнеса — из свидетеля в обвиняемого

Приговор Дзержинского районного суда Санкт-Петербурга от 28.02.2022 по делу N 1-10/2022

Обстоятельства дела

Выручку распределяли между аффилированными организациями, чтобы сохранить право на УСН. Бухгалтер вел учет сразу нескольких компаний и следил за распределением поступлений между ними. Вознаграждений за участие в схеме он не получал, только стандартную зарплату.

Критический момент наступил на допросе. Бухгалтер сказал, что предупреждал директора о нарушениях. Следствие расценило это как частичное признание вины. Из свидетеля бухгалтер стал обвиняемым.

Позиция суда

Суд не счел технический характер работы основанием для освобождения от ответственности. Бухгалтер как профессионал понимал экономический смысл операций и их налоговые последствия. Отсутствие личной материальной выгоды от схемы не снимает ответственность: бухгалтер рискует так же, как руководитель (п. 19 Постановления Пленума ВС от 26.11.2019 N 48).

Приговор

3 года лишения свободы условно. Гражданский иск удовлетворен на 82 564 336 руб. Арест счетов и банковских карт до полного погашения долга.

Выводы

Показания бухгалтера имеют ключевое значение и могут стать основой обвинения. Фраза о том, что вы «предупреждали» руководителя, подтверждает осведомленность о схеме и может выглядеть как частичное признание. Не давайте показаний без адвоката.

Кейс 3. Бухгалтер в декретном отпуске

Приговор Дзержинского районного суда Санкт-Петербурга от 28.02.2022 по делу N 1-10/2022

Обстоятельства дела

В декларации по НДС заявили вычеты по контрагентам, реальность операций с которыми не подтвердилась. После налоговой проверки общество заменило спорных контрагентов новыми, которые также оказались фиктивными.

Бухгалтер ссылалась на отпуск по уходу за ребенком, последующее увольнение и на то, что декларации подписывал директор. Однако изъятые электронные устройства и анализ переписки показали признаки ее фактического участия в учете, проверочных мероприятиях и изменении налоговой позиции общества после проверки.

Приговор

Штраф 100 тыс. руб. и судимость. Даже после погашения судимости сведения о привлечении к уголовной ответственности остаются с человеком навсегда.

Выводы

Формальное алиби — декретный отпуск, увольнение, больничный — не защитит, если остались цифровые следы участия. По IP и MAC-адресу устройства можно установить, кому оно принадлежит, где находилось и как использовалось.

Кейс 4. Главный бухгалтер и ликвидатор

Приговор Ишимбайского городского суда Республики Башкортостан от 16.05.2022 по делу N 1-128/2022

Обстоятельства дела

Бухгалтер одновременно был главным бухгалтером ООО «УК Ваш дом» и ликвидатором ООО «ЖЭУ-1». Он знал о налоговой недоимке «ЖЭУ-1», блокировке счетов и выставленных инкассовых поручениях. Понимая, что при поступлении средств на счета общества их спишут в счет долга перед бюджетом, он направлял контрагентам письма с просьбой перечислять деньги, причитавшиеся «ЖЭУ-1», напрямую другим контрагентам, в том числе «УК Ваш дом».

Приговор

Штраф 100 тыс. руб. и судимость. Суд квалифицировал действия как сокрытие денежных средств по ст. 199.2 УК РФ, в том числе из личной заинтересованности — чтобы сохранить деятельность связанной организации, продолжить получать доход и показать «успешную» ликвидацию.

Выводы

Совмещение функций бухгалтера и ликвидатора многократно усиливает уголовный риск. В такой ситуации ссылка на техническую роль не работает. Важно не только, кто подписывал документы, но и кто управлял денежными потоками.

Кейс 5. Главный бухгалтер фиктивных контрагентов

Приговор Мытищинского городского суда Московской области от 09.08.2022 по делу N 1-62/2022

Обстоятельства дела

Генеральный директор и главный бухгалтер ООО «АСТ-24» внесли в налоговые декларации недостоверные сведения о фиктивных правоотношениях с контрагентами − «однодневками». Ключевые доказательства: показания номинальных руководителей фиктивных фирм, переписка по электронной почте между обвиняемыми, заключение эксперта о суммах неуплаченных налогов (более 15 млн руб.), выписки с банковских счетов, подтвердившие отсутствие реальных перечислений в адрес фирм − «однодневок».

Приговор и выводы

Главный бухгалтер полностью признал вину. Итог: штраф 150 тыс. руб. для бухгалтера и 200 тыс. руб. для генерального директора. Гражданский иск на сумму более 15 млн руб. суд удовлетворил.

Бухгалтер на аутсорсе: решение или опасность

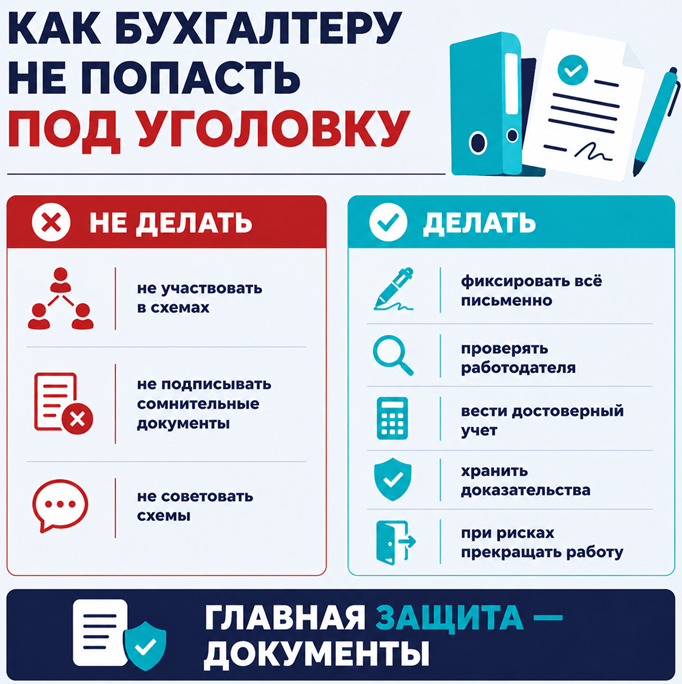

Многие предприниматели, пытаясь снизить риски, передают учет аутсорс-бухгалтерам, считая, что внешний специалист не отвечает за решения компании. Правоприменительная практика отвечает однозначно: аутсорс не защищает от уголовной ответственности.

Уголовно-правовые претензии предъявляют бухгалтеру по его фактическим функциям, а не по должности. Устоявшуюся практику подтверждают приговоры судов из разных регионов: Геленджикский городской суд Краснодарского края (Приговор от 22.05.2023 по делу N 1-14/2023), Ленинский районный суд Ростова-на-Дону (Приговор от 09.02.2018 по делу N 1-19/2018), Калининский районный суд Челябинска (Приговор от 29.10.2018 по делу N 1-210/2018).

Как минимизировать риски бухгалтеру-аутсорсеру

Как снизить риски внештатному бухгалтеру:

- оформляйте отношения подробным договором с четким перечнем услуг и распределением ответственности

- не берите полномочия на подписание и подачу отчетности, декларации должен подписывать руководитель

- не вмешивайтесь в изменение первичных документов

- не давайте рекомендации по выбору контрагентов

- не вступайте в отношения с организацией за рамками бухгалтерских услуг

- фиксируйте все нарушения руководителя письменно

- отказывайтесь от заведомо незаконных действий, которые предлагает руководитель

Как действовать при уголовном преследовании

Источники информации для следствия

Следствие получает информацию из трех категорий источников:

- письменные — договорная и бухгалтерская документация, полученная по запросу

- цифровые — компьютеры, серверы, электронная почта, телефоны, изъятые при обыске

- устные — показания работников в ходе допросов

Запрос из правоохранительного органа

Полиция вправе запрашивать и получать документы (п. 4 ч. 1 ст. 13 Федерального закона от 07.02.2011 N 3-ФЗ «О полиции»).

Запрос документов должен быть:

- правомерным — содержать ссылку на закон

- обоснованным — содержать данные о направлении запроса в рамках проверки с номером из книги учета сообщений о происшествиях

- мотивированным — содержать информацию о связи запрашиваемых сведений с проводимой проверкой

Как вести себя на допросе

Если вас вызвали на допрос, действуйте так:

Шаг 1. Сообщите корпоративным юристам и руководству, чтобы они приняли решение о вызове адвоката.

Шаг 2. Приходите на допрос только с адвокатом. При необходимости откажитесь от показаний со ссылкой на ст. 51 Конституции.

Шаг 3. Вместе с адвокатом разберите обстоятельства, выработайте позицию и проект показаний.

Шаг 4. Давайте показания строго в рамках согласованной позиции.

Не разговаривайте с правоохранительными органами и не ходите на допрос без адвоката.

Как использовать право на молчание

Никто не обязан свидетельствовать против себя самого, своего супруга и близких родственников. Конституционное право на молчание означает, что гражданин может отказаться не только от показаний, но и от предоставления других доказательств, в том числе документов или паролей от устройств (Определение КС от 03.07.2007 N 593-О-П).

Основание для применения ст. 51 Конституции — наличие данных, которые создают риск привлечения к любому виду юридической ответственности.

Как действовать при обыске

При проведении обыска бухгалтеру следует:

- потребовать отложения начала обыска до прибытия адвоката (Постановление КС от 27.06.2000 N 11-П)

- вызвать адвоката (ч. 11 ст. 182 УПК РФ)

- ознакомиться с постановлением о производстве обыска и снять копию (ч. 2 ст. 24 Конституции)

- проверить удостоверения сотрудников полиции

- снять копии документов, вести видеофиксацию (ч. 4 ст. 29 Конституции)

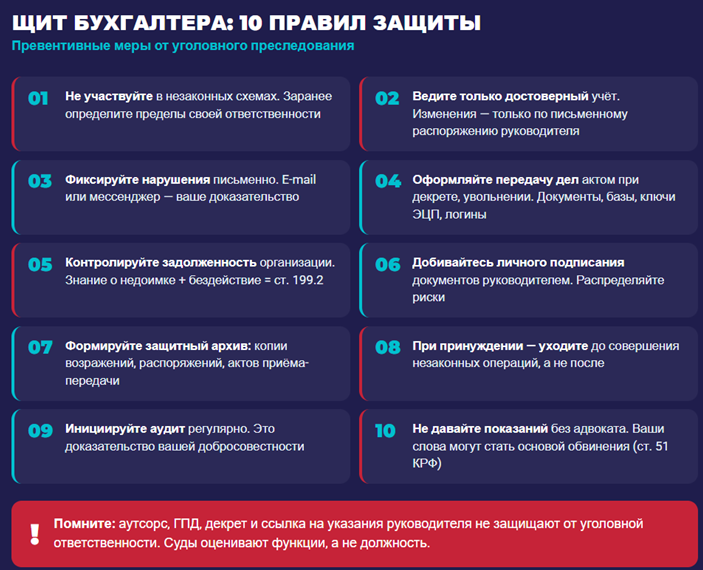

Превентивные меры: как защитить себя заранее

Общие принципы

Бухгалтер — специалист с профильным образованием, который каждый день выполняет одни и те же профессиональные действия. Суды исходят из того, что бухгалтер понимает, что делает. Аргумент «мне просто принесли документы, я их оформил и передал» больше не работает.

ФНС регулярно публикует разъяснения о допустимых и недопустимых действиях. Обилие открытых обучающих материалов лишает бухгалтера шанса ссылаться на незнание.

Рекомендуемые превентивные меры

Что делать при уходе в декрет или увольнении

При декрете или увольнении оформляйте передачу бухгалтерии отдельным актом. В акте фиксируйте документы, базы, ключи ЭЦП, логины, архивы и другие средства доступа.

Не храните у себя документы компании, печати, доверенности и носители информации. Не участвуйте в составлении деклараций и переговорах с налоговым органом после прекращения ваших полномочий.

Как защитить источники информации

Позаботьтесь о системе защиты информации в компании:

- настройте архивирование документов с соблюдением режима коммерческой тайны

- используйте удаленные серверы и защищенные файлообменники

- внедрите регламенты и алгоритмы действий при визитах правоохранительных органов

- обучайте сотрудников правилам поведения при проверках

Кратко об уголовной ответственности бухгалтера

- Уголовная ответственность бухгалтера — не абстрактный риск, а реальность, подтвержденная сотнями судебных решений

- Статус аутсорсера, работа по ГПД, декретный отпуск и ссылки на указания руководителя не защищают от уголовного преследования

- Суды смотрят не на должность, а на функции: кто фактически вел учет, составлял декларации и управлял денежными потоками

- Технический характер действий не освобождает от ответственности, если бухгалтер понимал экономический смысл операций

- Показания бухгалтера, данные без адвоката, могут стать главным доказательством обвинения

- Последствия приговора выходят за рамки штрафа: гражданские иски на десятки и сотни миллионов рублей, пожизненная судимость, невозможность списания долга через банкротство

- Лучшая защита бухгалтера — осознанное соблюдение закона, письменная фиксация своей позиции, отказ от сомнительных схем и своевременное обращение за квалифицированной юридической помощью

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете