В программе 1С 8.3 Бухгалтерия КОРП реализованы возможности применения ФСБУ 25/2018 для операций лизинга (с релиза 3.0.93).

В статье расскажем, как лизингополучателю вести учет лизинговых операций по ФСБУ 25. Объект лизинга учтен с дополнительными расходами в 2022 и выкуплен в 2024. Обязательство учитывается по приведенной стоимости (с дисконтированием). В налоговом учете выкупная стоимость включается в состав материальных расходов.

Как аналогичную ситуацию отразить в версии ПРОФ смотрите здесь >>

[jivo-yes]

Содержание

- Пошаговая инструкция

- Настройка программы

- Перечисление аванса лизингодателю

- Регистрация СФ на аванс от поставщика

- Принятие к учету обязательства по лизингу

- Затраты по доведению объекта лизинга до готовности

- Принятие к учету ППА

- Страхование и постановка на учет в ГИБДД транспортного средства

- Начисление лизинговых платежей

- Регистрация СФ поставщика

- Восстановление НДС при зачете аванса поставщику

- Признание расходов в БУ и НУ

- Признание процентных расходов

- Выкуп предмета лизинга

Пошаговая инструкция

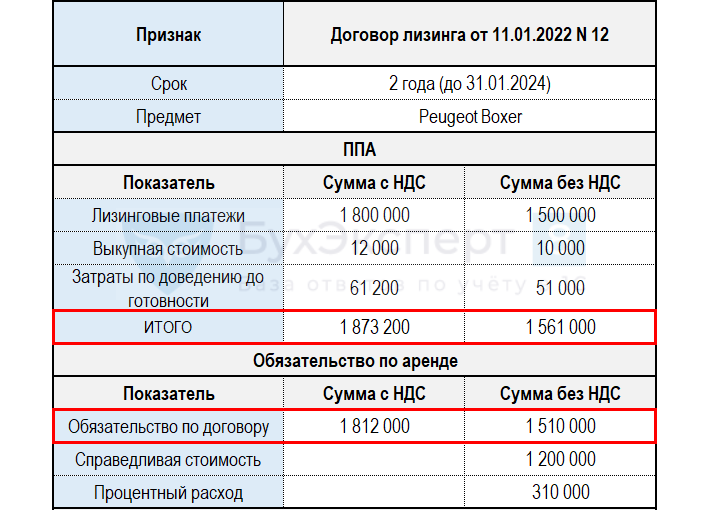

1 января 2022 заключен договор лизинга с 1 января 2022 по 31 января 2024 на 24 мес. Приобретается авто, СПИ 60 мес. Сумма договора — 1 812 000 руб. (в т. ч. НДС 20% - 302 000 руб.), 1 510 000 руб. без НДС:

- лизинговые платежи — 1 800 000 руб. (в т. ч. НДС 20% - 300 000 руб.), 1 500 000 руб. без НДС;

- выкупная цена автомобиля — 12 000 руб. (в т. ч. НДС 20% - 2 000 руб.), 10 000 руб. без НДС.

21 января перечислен аванс — 360 000 руб. (в т. ч. НДС 20% - 60 000 руб.), 300 000 руб. без НДС, который будет погашаться в течение 12 мес. по 30 000 руб.

25 января автомобиль передан по акту приема-передачи, расходы лизингодателя — 1 200 000 руб. без НДС.

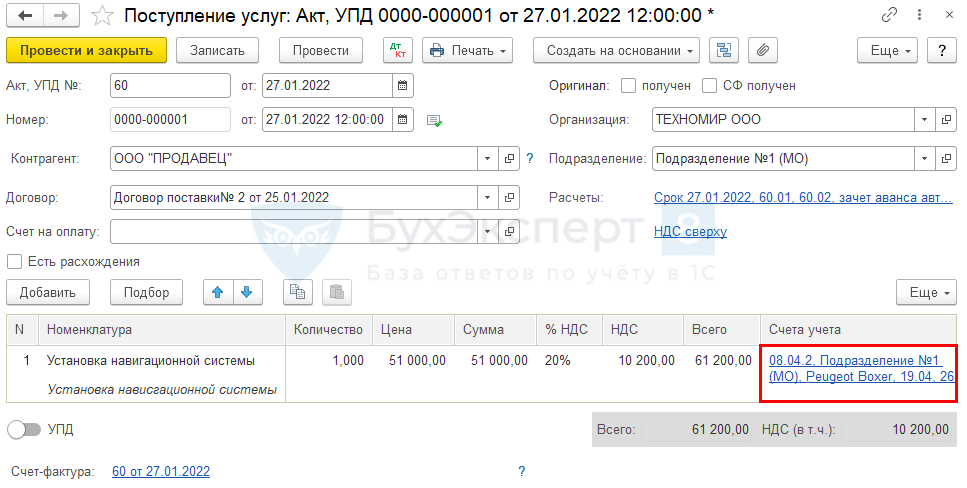

27 января установлен навигатор на сумму 61 200 руб. (в т. ч. НДС 20% - 10 200 руб.), 51 000 руб. без НДС.

Ежемесячно оплачиваются:

- 1-12 лизинговый платеж (с 01.02.2022 по 31.01.2023) — 90 000 руб. (в т. ч. НДС 20% - 15 000 руб.).

- зачет авансового платежа — 30 000 руб.;

- оплата — 60 000 руб. до 21 числа каждого месяца.

- 13-24 лизинговый платеж (с 01.02.2023 по 31.01.2024) — 60 000 руб. (в т. ч. НДС 20% -10 000 руб.):

- оплата — 60 000 руб. до 21 числа каждого месяца.

На сумму лизингового платежа лизингодатель ежемесячно выставляет счет-фактуру.

30 января 2024 перечислен выкупной платеж — 12 000 руб. (в т.ч. НДС 20%).

31 января право собственности на автомобиль перешло к организации.

Организация без обособленных подразделений, не имеет права на упрощенные способы бухучета.

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Перечисление аванса лизингодателю | |||||||

| 22 января | 60.02 | 51 | 360 000 | 360 000 | Перечисление оплаты лизингодателю | Списание с расчетного счета - Оплата поставщику | |

| Регистрация СФ на аванс от поставщика | |||||||

| 22 января | 360 000 | Регистрация СФ на аванс | Счет-фактура полученный на аванс | ||||

| 68.02 | 76.ВА | 60 000 | Принятие НДС к вычету | ||||

| 60 000 | Отражение вычета НДС в книге покупок | Отчет Книга покупок | |||||

| Принятие к учету обязательства по лизингу | |||||||

| 25 января | 08.04.2 | 76.07.1 | 1 200 000 | 1 510 000 | Учет арендных обязательств | Поступление в лизинг | |

| 76.07.5 | 76.07.1 | 310 000 | Начисление процентного расхода | ||||

| 76.07.9 | 76.07.1 | 302 000 | Принятие к учету НДС | ||||

| Затраты по доведению объекта лизинга до готовности | |||||||

| 27 января | 08.04.2 | 60.01 | 51 000 | 51 000 | Учет затрат на услуги | Поступление (акт, накладная, УПД) - Услуги | |

| 26 | 60.01 | 51 000 | Учет затрат на услуги в НУ | ||||

| 19.04 | 60.01 | 10 200 | 10 200 | Принятие к учету НДС | |||

| Принятие к учету ППА | |||||||

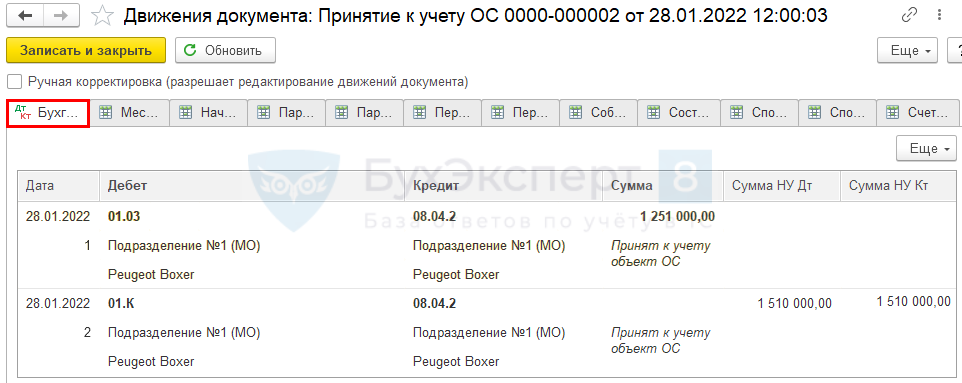

| 28 января | 01.03 | 08.04.2 | 1 251 000 | Принятие к учету ОС | Принятие к учету ОС - Предметы аренды | ||

| 01.К | 08.04.2 | 1 510 000 | 1 510 000 | Отражение разницы в стоимости в НУ | |||

| Страхование и постановка на учет в ГИБДД транспортного средства | |||||||

| 28 января | 68.10 | 51 | 2 000 | Оплата госпошлины за регистрацию ТС | Списание с расчетного счета - Уплата налога | ||

| 26 | 68.10 | 2 000 | 2 000 | Учет затрат на госпошлину | Операция, введенная вручную - Операция | ||

| 76.01.9 | 51 | 8 000 | 8 000 | Оплата страховой премии ОСАГО | Списание с расчетного счета - Прочее списание | ||

| 1-й год ЕЖЕМЕСЯЧНО | |||||||

| Перечисление платежа лизингодателю | |||||||

| 21 февраля | 60.02 | 51 | 60 000 | 60 000 | Перечисление оплаты лизингодателю | Списание с расчетного счета - Оплата поставщику |

|

| Начисление ежемесячного лизингового платежа | |||||||

| 28 февраля | 76.07.1 | 76.07.2 | 75 000 | 75 000 | Начисление лизингового платежа | Поступление (акт, накладная) - Услуги лизинга | |

| 76.07.2 | 60.02 | 90 000 | 90 000 | 90 000 | Зачет аванса | ||

| 19.04 | 76.07.2 | 15 000 | 15 000 | Принятие к учету НДС | |||

| 76.07.1 | 76.07.9 | 15 000 | Уменьшение расчетов по входному НДС | ||||

| Регистрация СФ поставщика | |||||||

| 28 февраля | --- | --- | 90 000 | Регистрация СФ поставщика | Счет-фактура полученный на поступление | ||

| 68.02 | 19.04 | 15 000 | Принятие НДС к вычету | ||||

| --- | --- | 15 000 | Отражение вычета НДС в Книге покупок | Отчет Книга покупок | |||

| Восстановление НДС при зачете аванса поставщику | |||||||

| 28 февраля | 76.ВА | 68.02 | 5 000 | Восстановление НДС к уплате | Формирование записей книги продаж | ||

| --- | --- | 5 000 | Отражение НДС в Книге продаж | Отчет Книга продаж | |||

| Признание расходов в БУ и НУ | |||||||

| 28 февраля | 26 | 02.03 | 20 850 | Начисление амортизации | Закрытие месяца - Амортизация и износ основных средств |

||

| 26 | 76.01.9 | 613,70 | 613,70 | 613,70 | Признание расходов на ОСАГО | Закрытие месяца - Списание расходов будущих периодов |

|

| 91.02 | 76.07.5 | 20 778,96 | Признание процентных расходов | Закрытие месяца - Начисление процентных расходов |

|||

| 26 | 01.К | 75 000 | 75 000 | Признание расходов лизинговым платежам | Закрытие месяца - Признание в НУ лизинговых платежей |

||

| 2-й год ЕЖЕМЕСЯЧНО | |||||||

| Перечисление платежа лизингодателю | |||||||

| 21 февраля | 60.02 | 51 | 60 000 | 60 000 | Перечисление оплаты лизингодателю | Списание с расчетного счета - Оплата поставщику |

|

| Начисление ежемесячного лизингового платежа | |||||||

| 28 февраля | 76.07.1 | 76.07.2 | 50 000 | 50 000 | Начисление лизингового платежа | Поступление (акт, накладная) - Услуги лизинга | |

| 76.07.2 | 60.02 | 60 000 | 60 000 | 60 000 | Зачет аванса | ||

| 19.04 | 76.07.2 | 10 000 | 10 000 | Принятие к учету НДС | |||

| 76.07.1 | 76.07.9 | 10 000 | Уменьшение расчетов по входному НДС | ||||

| Регистрация СФ поставщика | |||||||

| 28 февраля | --- | --- | 60 000 | Регистрация СФ поставщика | Счет-фактура полученный на поступление | ||

| 68.02 | 19.04 | 10 000 | Принятие НДС к вычету | ||||

| --- | --- | 10 000 | Отражение вычета НДС в Книге покупок | Отчет Книга покупок | |||

| ВЫКУП ЛИЗИНГОВОГО ИМУЩЕСТВА | |||||||

| Перечисление выкупной стоимости | |||||||

| 30 января | 60.02 | 51 | 12 000 | 12 000 | Перечисление оплаты лизингодателю | Списание с расчетного счета - Оплата поставщику |

|

| Выкуп лизингового имущества, принятие собственного ОС к учету | |||||||

| 31 января | 60.01 | 60.02 | 12 000 | 12 000 | 12 000 | Зачет аванса | Выкуп предметов лизинга |

| 76.07.1 | 60.01 | 10 000 | 10 000 | Выкуп лизингового имущества | |||

| 19.01 | 60.01 | 2 000 | 2 000 | Принятие к учету НДС | |||

| 76.07.1 | 76.07.9 | 2 000 | Уменьшение расчетов по входному НДС | ||||

| 26 | 02.03 | 20 850 | Начисление последней амортизации | ||||

| 26 | 01.К | 50 000 | 50 000 | Лизинговые платежи в НУ | |||

| 01.01 | 01.03 | 1 251 000 | Перемещение ОС в состав собственных | ||||

| 02.03 | 02.01 | 500 400 | Перемещение накопленной амортизации | ||||

| 01.09 | 01.К | 10 000 | 10 000 | Списание разницы стоимости в НУ | |||

| 26 | 01.09 | 10 000 | 10 000 | Отнесение в затраты по НУ стоимости выкупленного объекта | |||

Заполните карточку договора: ![]() Excel

Excel

Получите понятные самоучители 2026 по 1С бесплатно:

Настройка программы

Настройка функциональности

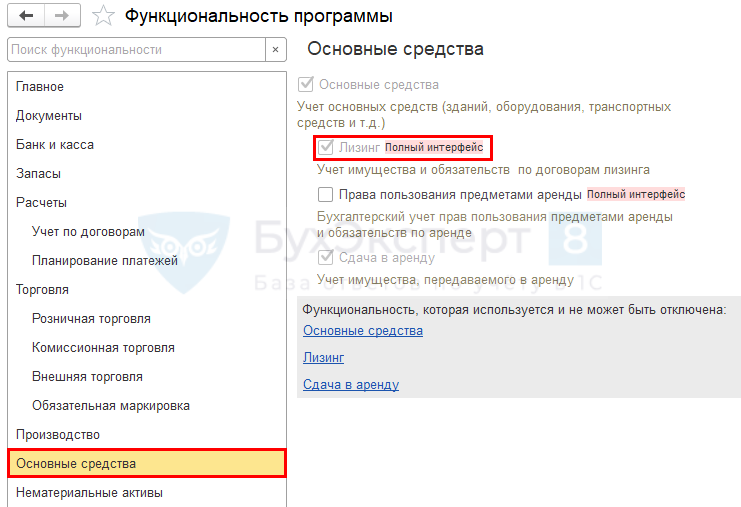

В разделе Главное — Функциональность — Основные средства установите флажок Лизинг.

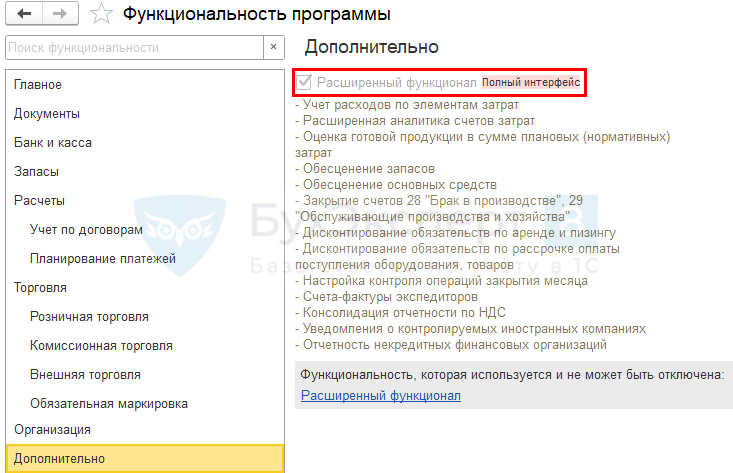

Если применяете дисконтирование, в разделе Главное — Функциональность — Дополнительно проверьте флаг Расширенный функционал

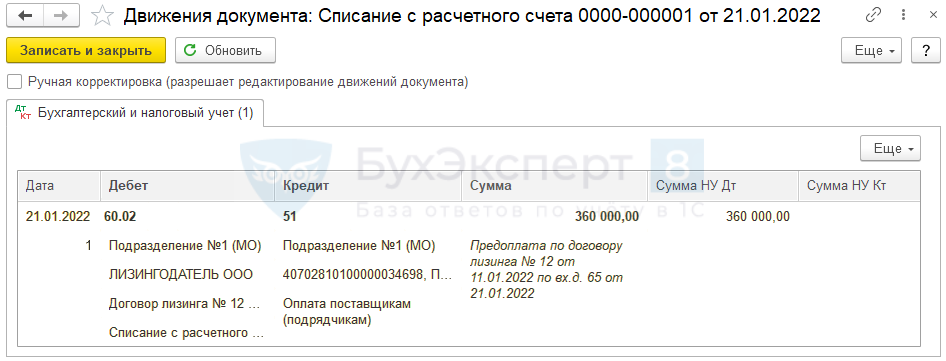

Перечисление аванса лизингодателю

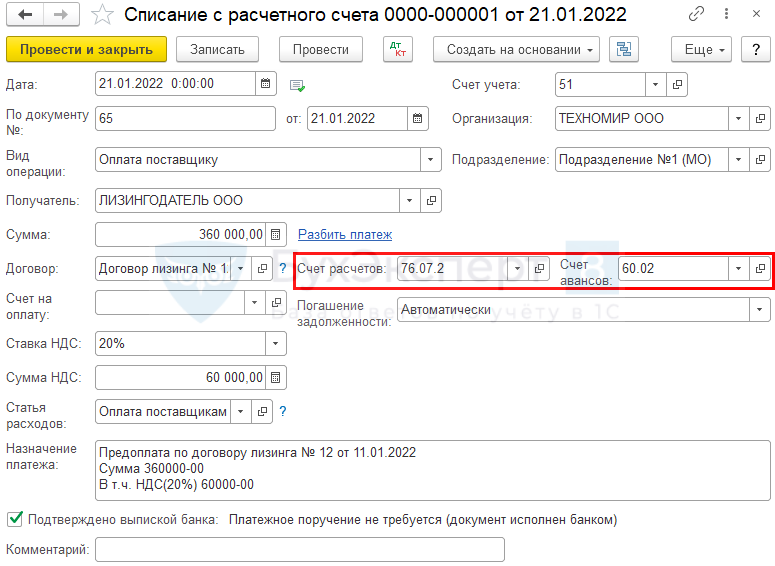

Перечисление аванса лизингодателю оформите документом Списание с расчетного счета вид операции Оплата поставщику в разделе Банк и касса — Банковские выписки — кнопка Списание.

Создайте документ Списание с расчетного счета (кнопка Списание – Списание с расчетного счета).

При оформлении документа Списание с расчетного счета по оплате авансовых платежей заполните:

- Счет расчетов — 76.07.2;

- Счет авансов — 60.02.

Проводки

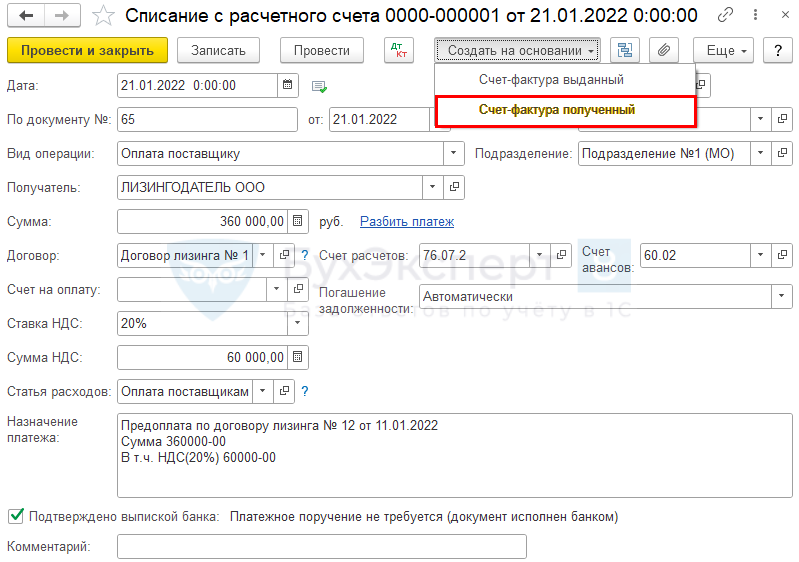

Регистрация СФ на аванс от поставщика

С аванса лизингодателю лизингополучатель может принять НДС к вычету при обязательном наличии:

- правильно оформленного СФ;

- договора, предусматривающего предоплату;

- документов на перечисление аванса.

Регистрацию счета-фактуры, выданного на аванс, можно провести из документа Списание с расчетного счета, по кнопке Создать на основании, выбрав Счет-фактура полученный.

Документ Счет-фактура полученный на аванс автоматически заполняется данными документа Списание с расчетного счета. Код вида операции — значение 02 "Авансы выданные".

Подробнее про Варианты принятия НДС к вычету по документу Счет-фактура полученный.

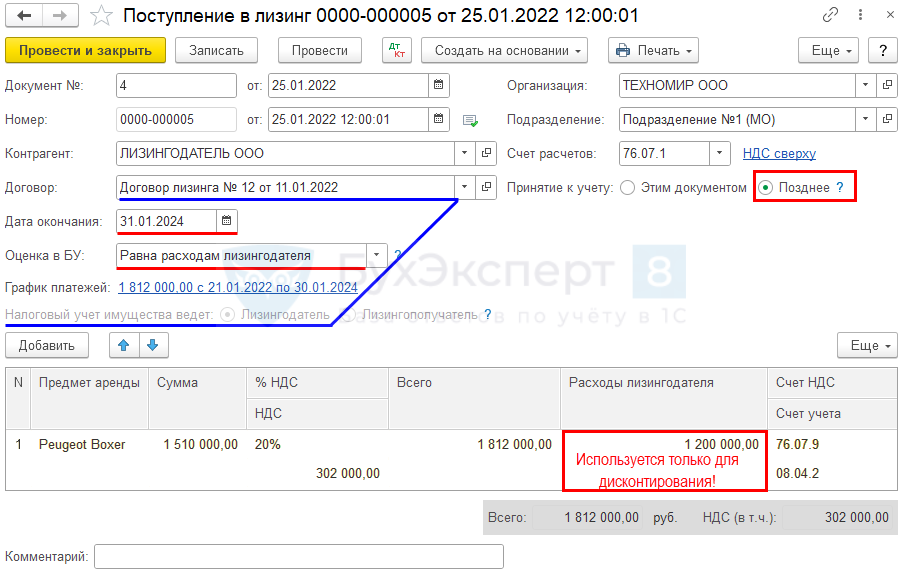

Принятие к учету обязательства по лизингу

Лизингополучатель на дату предоставления предмета лизинга признает

Поступление предмета лизинга на учет лизингополучателя оформляется документом Поступление в лизинг (ОС и НМА – Поступление в лизинг).

Заполните поля

- Дата окончания — дата окончания лизингового договора;

- переключатель Принятие к учету — Позднее, означает, что ППА сформировано не в полной сумме, ожидается включение затрат по доведению предмета лизинга до готовности;

- переключатель Налоговый учет имущества ведет — Лизингодатель, устанавливается для договоров с датой после 2021 года автоматически, без возможности выбора;

Если у вас несколько договоров лизинга, всегда создавайте новый документ Поступление в лизинг, не копируя имеющиеся документы в базе. Так как в скопированном документе могут быть настройки, которые нельзя будет изменить.

- Оценка БУ — Равна расходам лизингодателя;

При заполнении поля Оценка БУ для определения приведенной стоимости обязательства по аренде в 1С КОРП можно выбрать:

- Равна сумме договора— равна номинальным платежам, т.е. обязательство не дисконтируется;

- Равна расходам лизингодателя — справедливая стоимость предмета аренды равна расходам лизингодателя — рекомендуется выбирать для лизингового договора;

- Рассчитывается по ставке — определяется ставка дисконтирования исходя из кредитной ставки и по займу;

- Указывается вручную — справедливая стоимость предмета аренды (лизинга) определена оценкой компетентного лица.

При определении ставки дисконтирования для приведения обязательства к справедливой стоимости воспользуйтесь Рекомендацией НРБУ БМЦ 65/2015-КпР «Ставка дисконтирования».

В табличной части

- графа Расходы лизингодателя — сумма по акту приема-передачи предмета лизинга. Будет использована как приведенная стоимость обязательства по аренде в БУ.

С 2022 года объект лизинга амортизирует только лизингодатель, лизингополучатель признает в расходах (ст. 257 НК РФ, пп. 10 п. 1 ст. 264 НК РФ):

- лизинговые платежи;

- выкупную стоимость имущества.

График платежей внесите по ссылке, в соответствии с графиком в лизинговом договоре. ![]() PDF

PDF

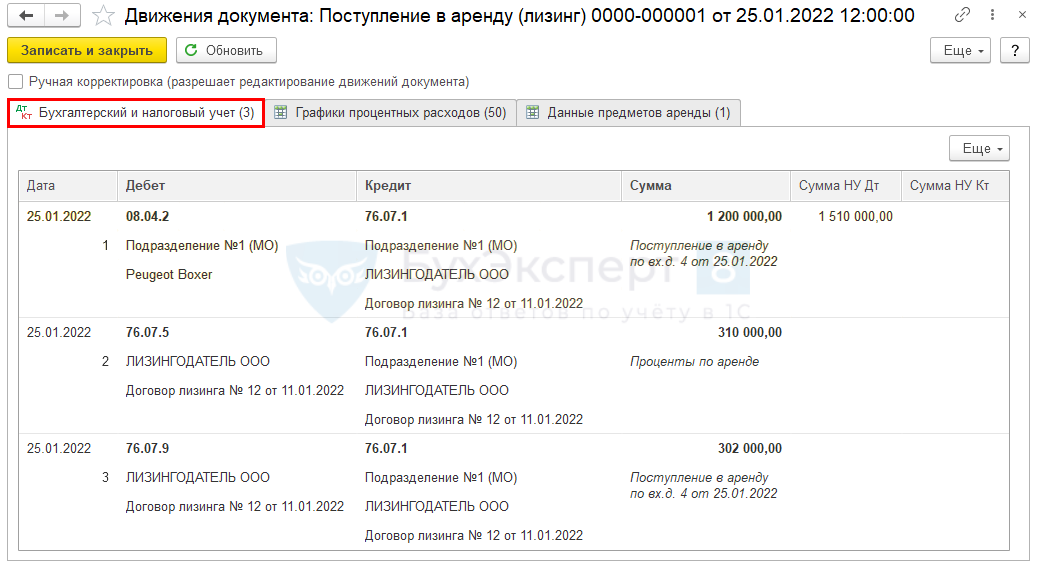

Проводки

Документ формирует проводки:

- Дт 08.04.2 Кт 76.07.1 — признано обязательство по аренде;

- Дт 76.07.5 Кт 76.07.1 — начисление будущих процентных расходов;

- Дт 76.07.9 Кт 76.07.1 — НДС по лизинговому обязательству.

После проведения документа по кнопке Печать можно сформировать справку-расчет Начисление процентных расходов. ![]() PDF Начисленные проценты признаются в расходах по графику, а не по фактическим платежам.

PDF Начисленные проценты признаются в расходах по графику, а не по фактическим платежам.

Проверка графика начисления процентных расходов Как проверить расчет дисконтирования по ФСБУ 25 по лизингу в 1С КОРП?

На момент передачи имущества в лизинг лизингодатель не выставляет в адрес лизингополучателя счет-фактуру и не предъявляет сумму НДС. Следовательно, в момент передачи имущества в лизинг права на вычет НДС со стоимости лизингового имущества у лизингополучателя не возникает.

Право на вычет НДС у лизингополучателя возникает, когда:

- лизингодатель выставляет счет-фактуру на лизинговые платежи;

- лизингодатель выставляет счет-фактуру на выкупную стоимость в момент выкупа имущества.

Затраты по доведению объекта лизинга до готовности

Затраты по доведению предмета лизинга до состояния готовности к эксплуатации формируют первоначальную стоимость ППА (п. 13 ФСБУ 25/2018).

Если лизингополучатель вправе применять упрощенные способы БУ, он может

- признавать затраты по доведению объекта до состояния готовности в расходах периода, в котором они были понесены (п. 11 ФСБУ 25/2018);

- признавать обязательство по аренде как сумму номинальной величины стоимости договора лизинга (без дисконтирования) (абз. 2 п. 14 ФСБУ 25/2018).

В НУ дополнительные затраты лизингополучателя не включаются в первоначальную стоимость предмета лизинга. Их можно включить в состав прочих или материальных расходов, связанных с производством и реализацией (письма Минфина от 25.07.2012 N 03-03-06/1/359, от 27.07.2012 N 03-03-06/1/363). Если затраты по доведению лизингового имущества значительные, Минфин считает, что признавать их в расходах следует в течение срока действия договора (Письма Минфина от 19.11.2012 N 03-03-06/1/594, от 27.07.2012 N 03-03-06/1/363, от 13.03.2006 N 03-03-04/1/215):

- через амортизацию в качестве неотделимого улучшения

или- распределять равномерно в качестве прочих расходов.

Если придерживаетесь осторожной позиции, не признавайте эти расходы единовременно.

Поступление затрат, в т.ч. приобретение материалов и оборудования, по доведению до готовности отразите документом Поступление (акт, накладная, УПД) – Услуги (Покупки – Поступление (акты, накладные, УПД)).

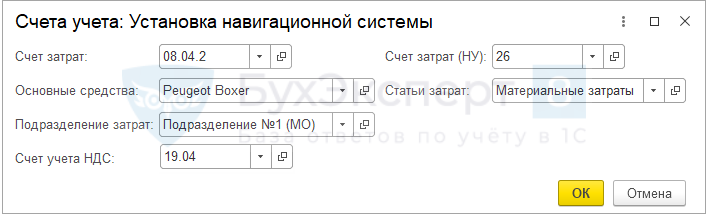

Счета учета.

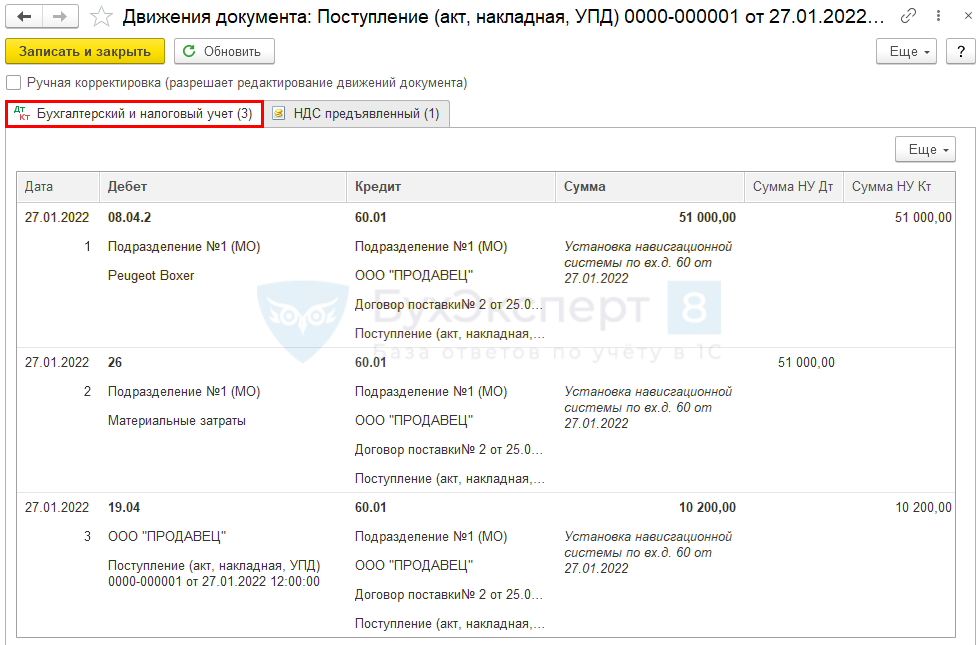

Проводки

Документ формирует проводки:

- Дт 08.04.2 Кт 60.01 — затраты на доведение до готовности учтены в стоимости ППА в БУ;

- Дт 26 Кт 60.01 — затраты на доведение до готовности учтены в расходах НУ;

- Дт 19.04 Кт 60.01 — принятие к учету НДС.

Зарегистрируйте счет-фактуру поставщика по кнопке Зарегистрировать в нижней части документа Поступление (акт, накладная, УПД).

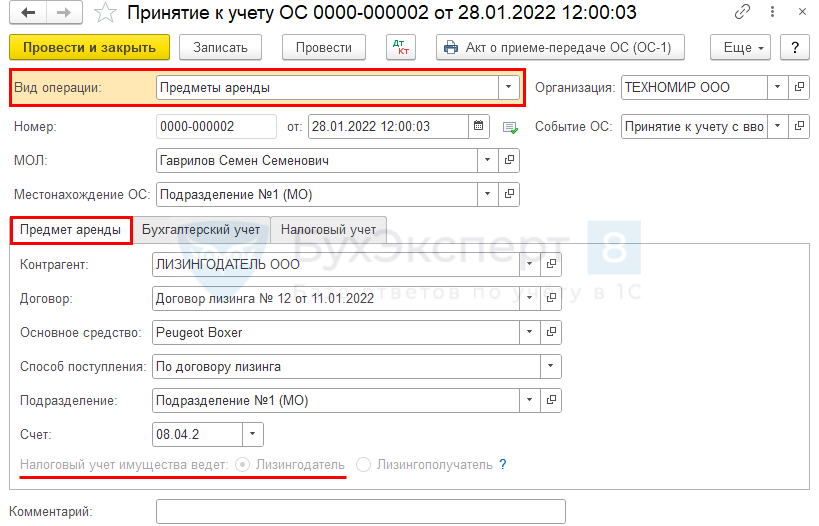

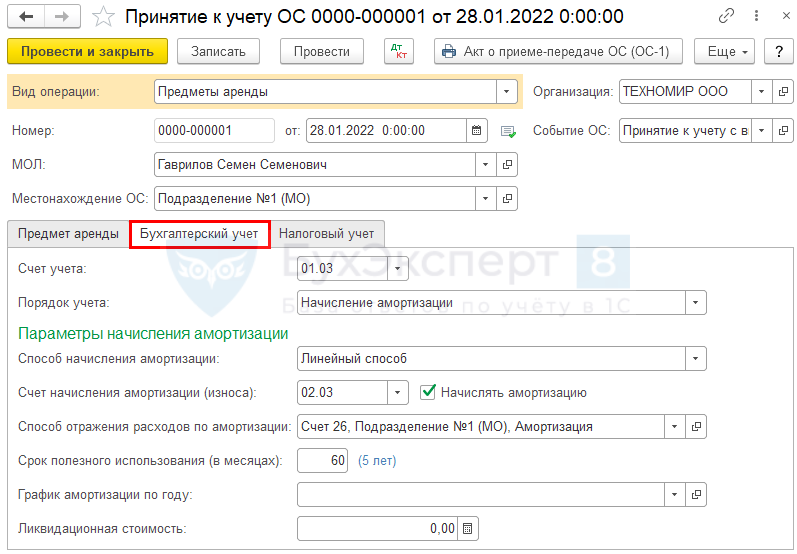

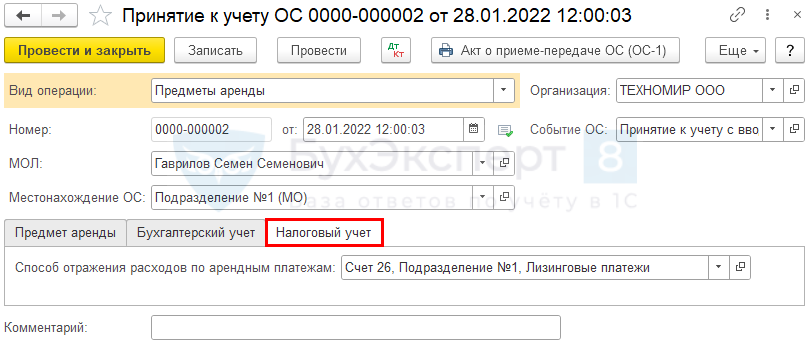

Принятие к учету ППА

Принятие к учету ППА производится отдельным документом Принятие к учету ОС из раздела ОС и НМА.

Обратите внимание на заполнение полей:

- Вид операции — Предметы аренды;

- Налоговый учет ведет — переключатель Лизингодатель без права выбора.

Вкладка Бухгалтерский учет

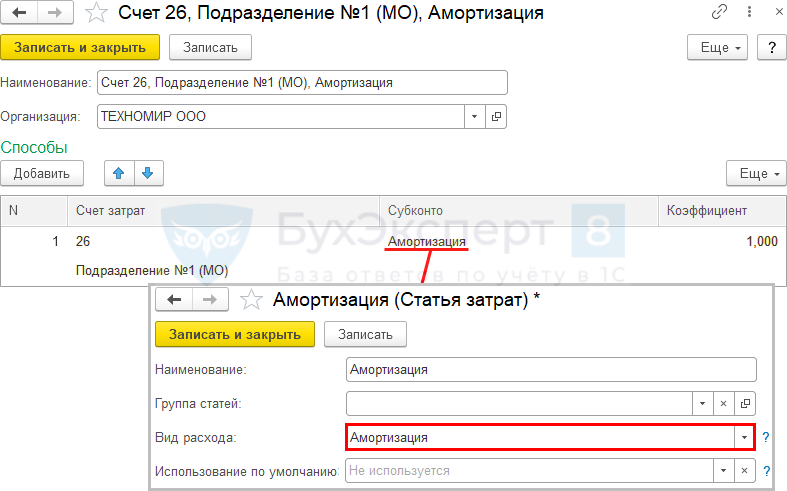

Способ отражения расходов по амортизации (БУ).

Вкладка Налоговый учет

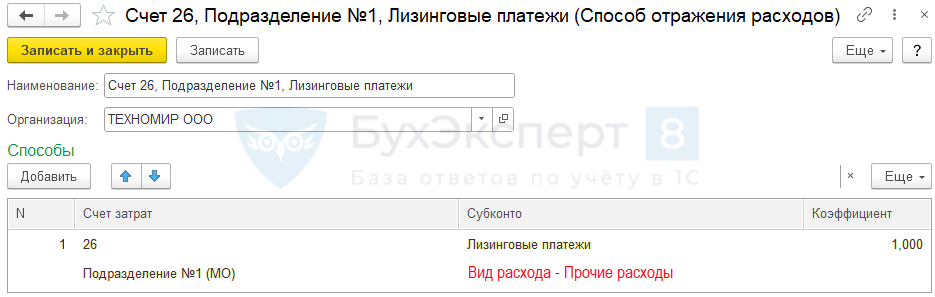

Способ отражения расходов по арендным платежам (Способ отражения расходов НУ)

Проводки

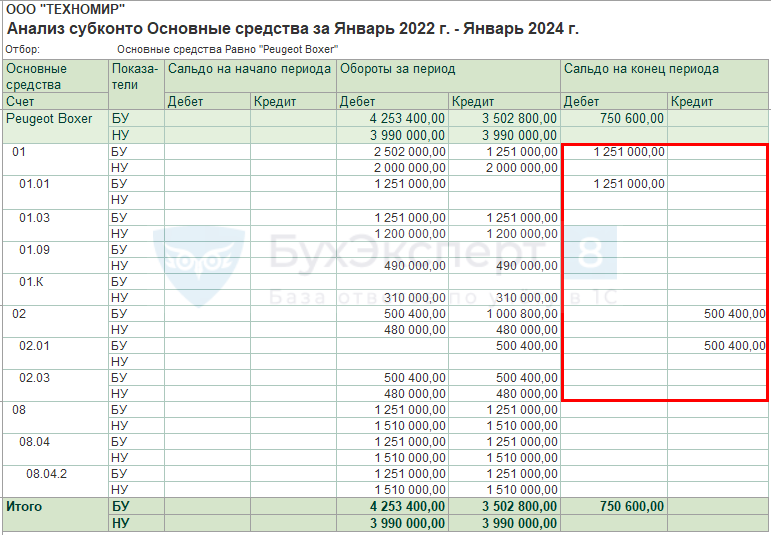

Проверьте сумму права пользования активом на счете 01.03 (Отчеты – Анализ субконто — Основные средства с отбором по объекту лизинга).

Право пользования активом в балансе на дату поступления на учет — Актив.

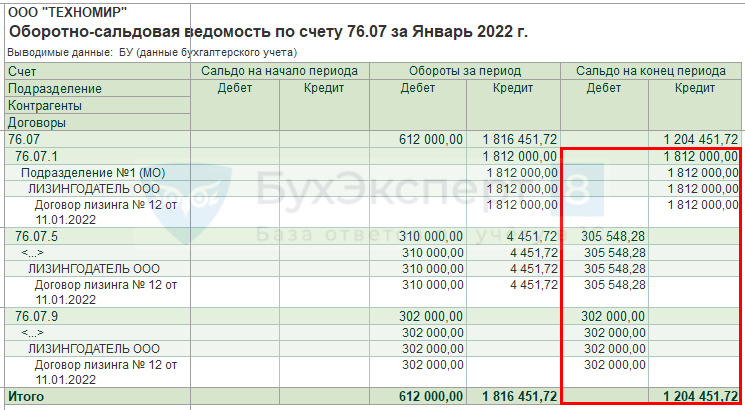

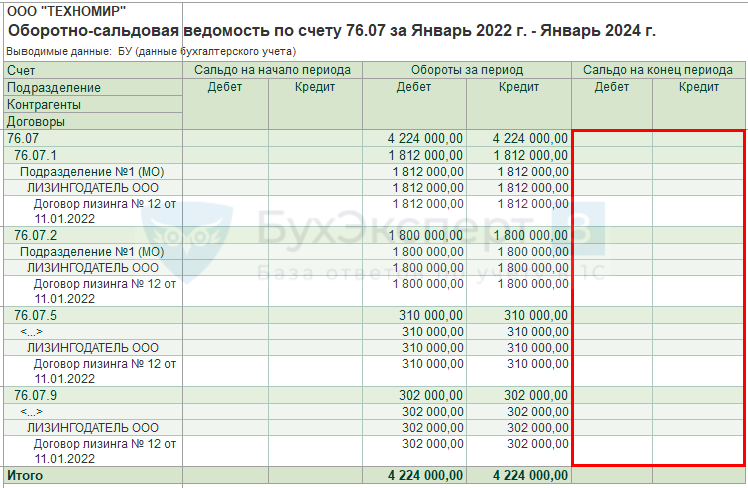

Обязательство по лизингу на счете 76.07 (Отчеты – Оборотно-сальдовая ведомость по счету 76.07)

Обязательство по лизингу в балансе на дату передачи предмета лизинга — Пассив.

Страхование и постановка на учет в ГИБДД транспортного средства

Операции по уплате госпошлины и страхованию транспортного средства выполните, как рекомендовано в статье

Начисление лизинговых платежей

21 января перечислен авансовый платеж – 360 000 руб. (в т.ч. НДС – 60 000 руб.).

Ежемесячно:

- 1-12 лизинговый платеж (с 01.02.22 по 31.01.23) – 90 000 руб. (в т. ч. НДС 20% - 15 000 руб.)

При этом осуществляется:

- зачет авансового платежа – 30 000 руб.,

- зачет аванса, перечисленного до 21 числа каждого месяца – 60 000 руб.

- 13-24 лизинговый платеж (с 01.02.23 по 31.01.24) – 60 000 руб. (в т. ч. НДС 20% - 10 000 руб.);

- зачет аванса, перечисленного до 21 числа каждого месяца – 60 000 руб.

На сумму лизингового платежа лизингодатель ежемесячно выставляет СФ.

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Перечисление аванса лизингодателю | |||||||

| 22 января | 60.02 | 51 | 360 000 | 360 000 | Перечисление оплаты лизингодателю | Списание с расчетного счета - Оплата поставщику |

|

| 1-й год ЕЖЕМЕСЯЧНО | |||||||

| Перечисление платежа лизингодателю | |||||||

| 21 февраля | 60.02 | 51 | 60 000 | 60 000 | Перечисление оплаты лизингодателю | Списание с расчетного счета - Оплата поставщику |

|

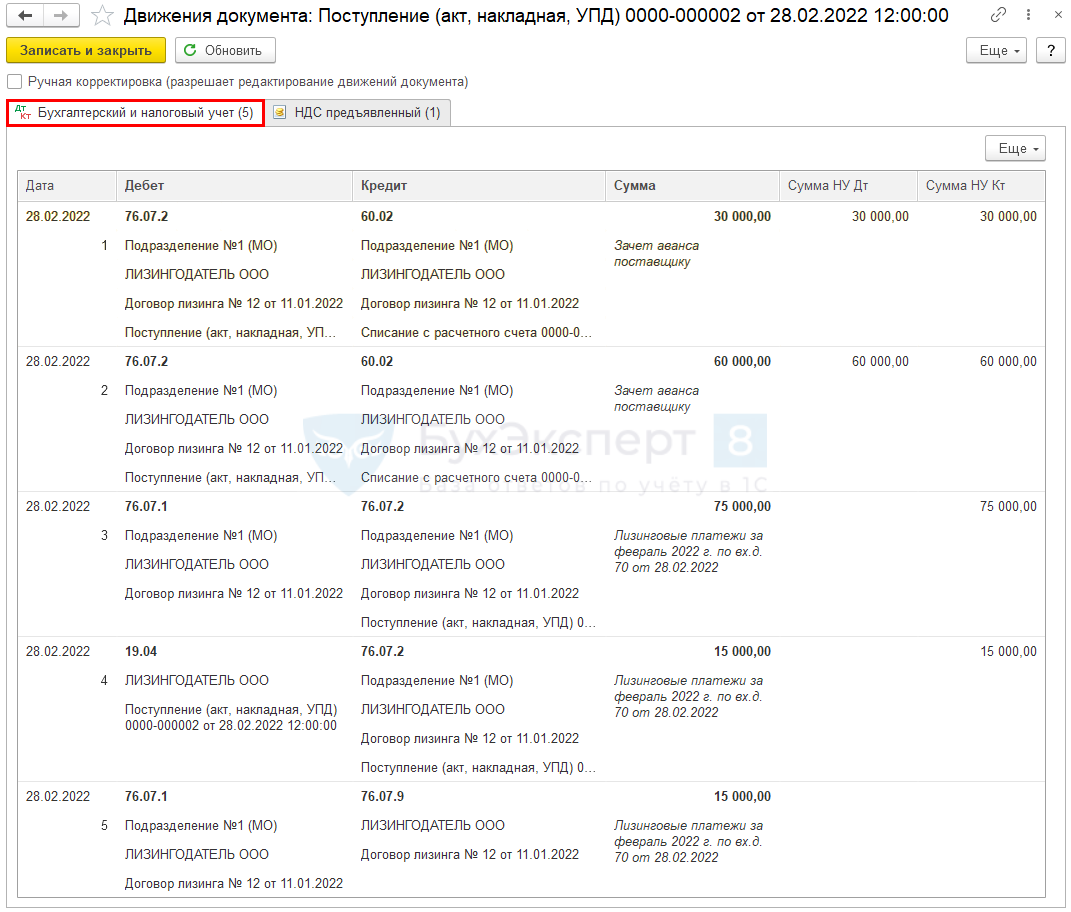

| Начисление ежемесячного лизингового платежа | |||||||

| 28 февраля | 76.07.1 | 76.07.2 | 75 000 | 75 000 | Начисление лизингового платежа | Поступление (акт, накладная) - Услуги лизинга | |

| 76.07.2 | 60.02 | 90 000 | 90 000 | 90 000 | Зачет аванса | ||

| 19.04 | 76.07.2 | 15 000 | 15 000 | Принятие к учету НДС | |||

| 76.07.1 | 76.07.9 | 15 000 | Уменьшение расчетов по входному НДС | ||||

| 2-й год ЕЖЕМЕСЯЧНО | |||||||

| Перечисление платежа лизингодателю | |||||||

| 21 февраля | 60.02 | 51 | 60 000 | 60 000 | Перечисление оплаты лизингодателю | Списание с расчетного счета - Оплата поставщику |

|

| Начисление ежемесячного лизингового платежа | |||||||

| 28 февраля | 76.07.1 | 76.07.2 | 50 000 | 50 000 | Начисление лизингового платежа | Поступление (акт, накладная) - Услуги лизинга | |

| 76.07.2 | 60.02 | 60 000 | 60 000 | 60 000 | Зачет аванса | ||

| 19.04 | 76.07.2 | 10 000 | 10 000 | Принятие к учету НДС | |||

| 76.07.1 | 76.07.9 | 10 000 | Уменьшение расчетов по входному НДС | ||||

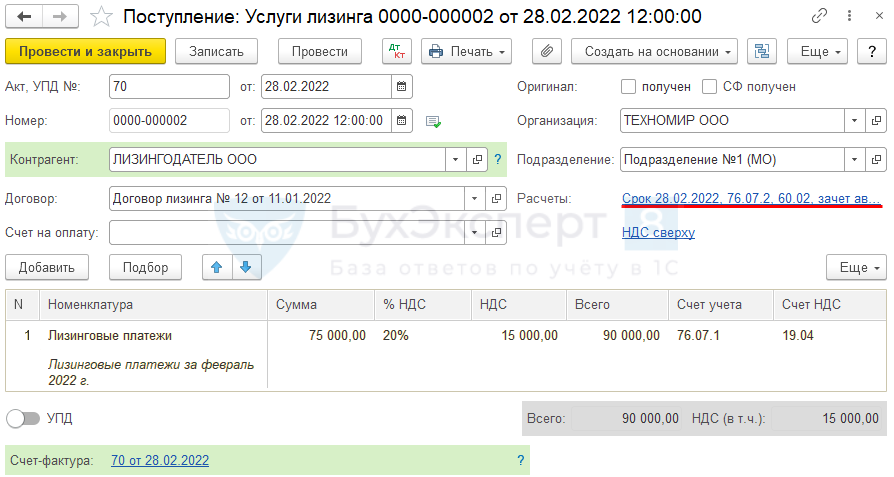

Начислите ежемесячный лизинговый платеж документом Поступление (акт, накладная, УПД) вид операции Услуги лизинга из раздела Покупки — Поступление (акты, накладные, УПД) — кнопка Поступление – Услуги лизинга.

Ссылка Расчеты.

Проводки

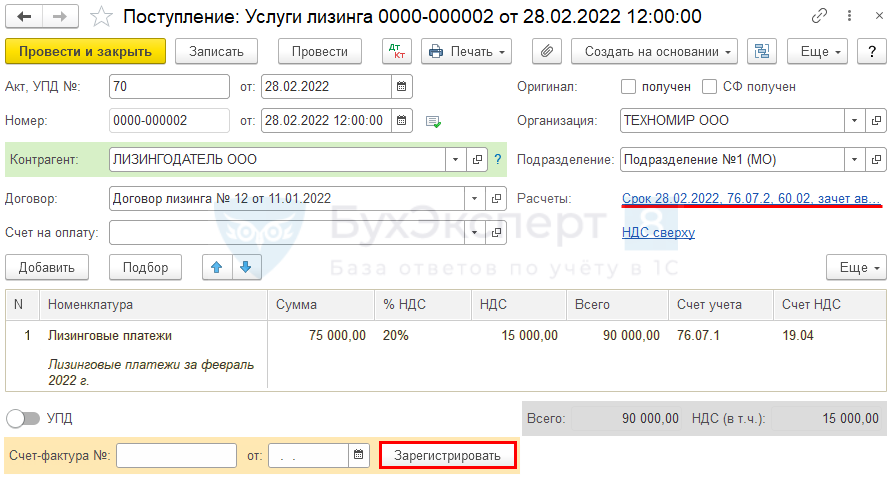

Регистрация СФ поставщика

Для регистрации входящего счета-фактуры укажите его номер и дату внизу формы документа Поступление (акт, накладная, УПД), нажмите кнопку Зарегистрировать.

Документ Счет-фактура полученный автоматически заполняется данными документа Поступление (акт, накладная, УПД). Код вида операции — значение 01 "Получение товаров, работ, услуг".

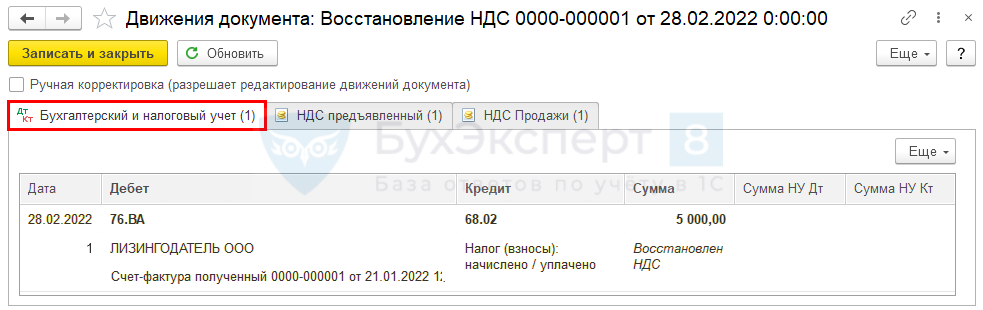

Восстановление НДС при зачете аванса поставщику

Сумма НДС зачтенного авансового платежа подлежит восстановлению (пп. 3 п. 3 ст. 170 НК РФ).

Восстановление НДС при зачете аванса поставщику производится документом Формирование записей книги продаж в конце месяца или квартала. Документ доступен из раздела Операции — Регламентные операции НДС.

В нашем примере восстановлению подлежит с зачтенного аванса — 30 000 руб.

- НДС по ставке 20/120% — 5 000 руб.

Проводки

Признание расходов в БУ и НУ

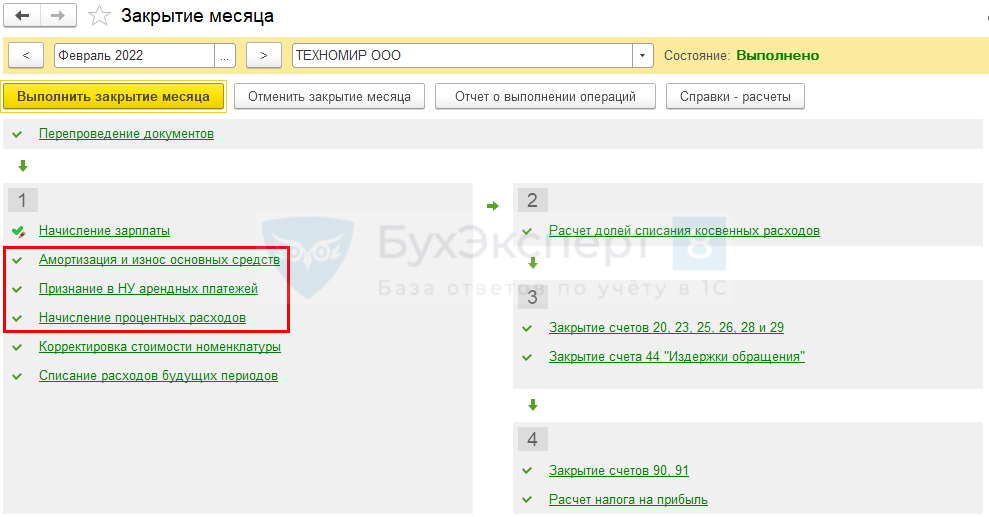

Признание расходов в БУ и НУ в конце месяца производится регламентными операциями в помощнике Закрытие месяца, раздел Операции — Закрытие месяца.

Стоимость права пользования лизинговым имуществом в БУ погашается посредством амортизации (п. 17 ФСБУ 25/2018).

Начисленные по обязательству по аренде проценты отражаются в расходах арендатора (п. 20 ФСБУ 25/2018).

В целях налога на прибыль по договору лизинга признаются в расходах лизинговые платежи (пп. 10 п. 1 ст. 264 НК РФ).

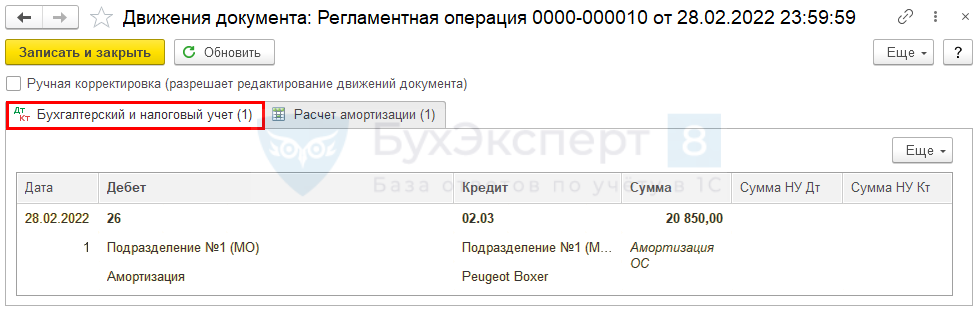

Регламентная операция Амортизация и износ основных средств.

Расчет амортизации ППА в БУ:

- 1 251 000 / 60 мес. = 20 850 руб.

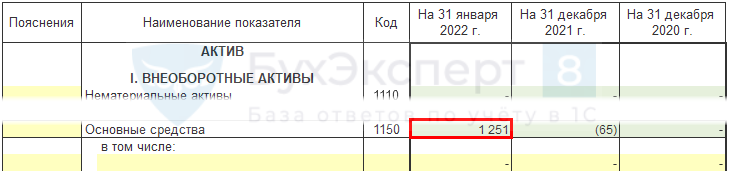

На 31.12.2022 Баланс — Актив — Стоимость ППА в составе основных средств:

- 1 251 000 – (20 850 х 11 мес.) = 1 021 650 руб.

Регламентная операция Признание в НУ арендных платежей признает в НУ расходы в сумме начисленных (выставленных лизингодателем) лизинговых платежей.

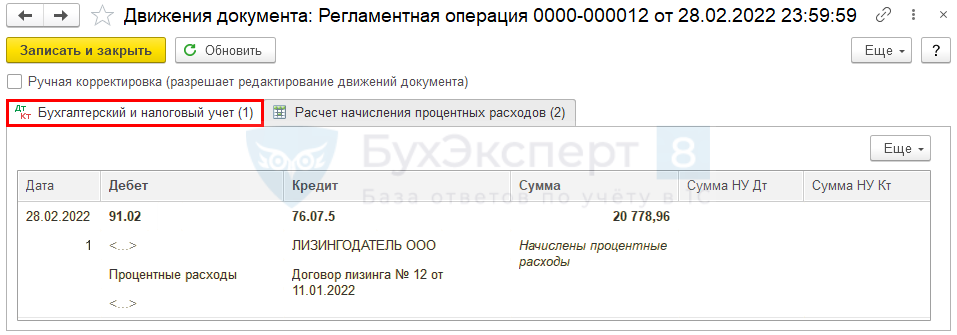

Признание процентных расходов

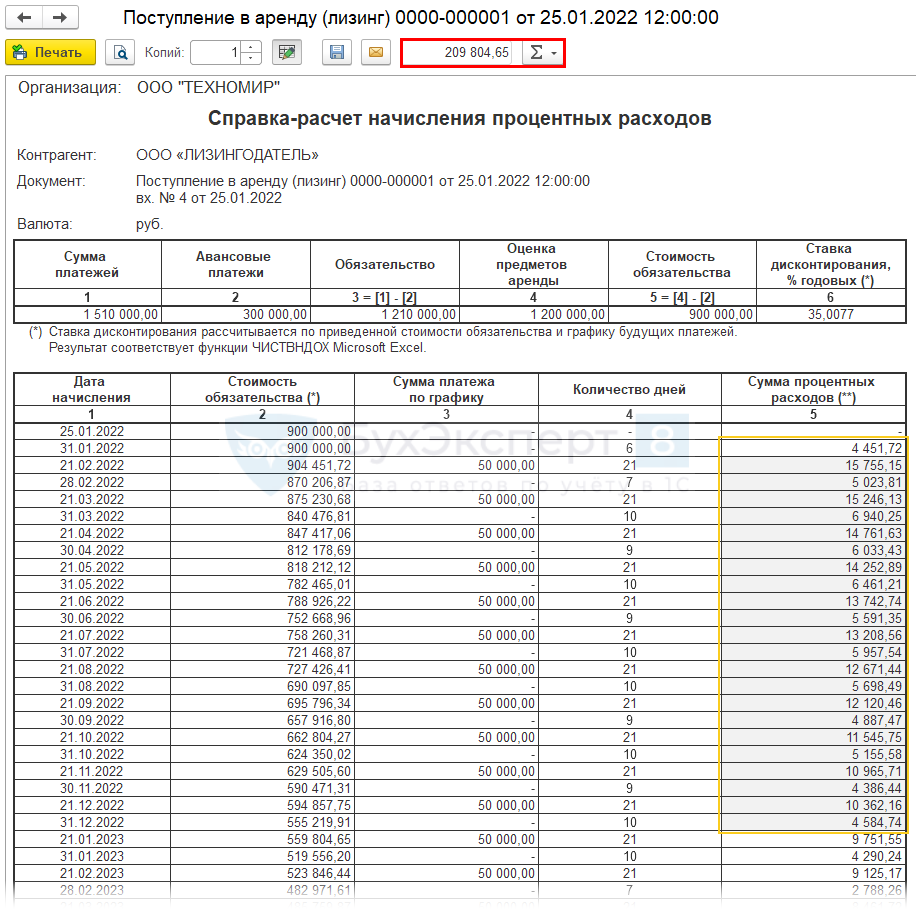

Процентные расходы начисляются согласно графику, составленному при поступлении предмета в лизинг. Регламентная операция Начисление процентных расходов формирует проводку.

Общую сумму процентов за год можно посмотреть в Справке-расчете начисления процентных расходов из документа Поступление в лизинг. ![]() PDF

PDF

В нашем примере за 2022 год начислено 209 804,65 руб.

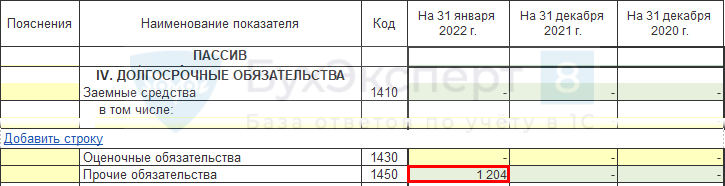

На 31.12.2022 в балансе отразится стоимость обязательства по аренде (ОА).

Лизинговые платежи за 2022 (БУ):

- 75 000 х 11 = 825 000 руб.

Начисленные проценты за 2022

- 209 804,65 руб.

Стоимость ОА:

- 1 200 000 – 825 000 + 209 804,65 = 584 804,65 руб.

Баланс — Пассив – Стоимость Обязательства по аренде

За 2022 в ОФР отразится:

- амортизация ППА;

- начисленные процентные расходы.

Выкуп предмета лизинга

Продолжение примера.

30 января 2024 перечислен выкупной платеж – 12 000 руб. (в т.ч. НДС – 2 000 руб.), 10 000 руб. без НДС.

31 января право собственности на автомобиль перешло к организации.

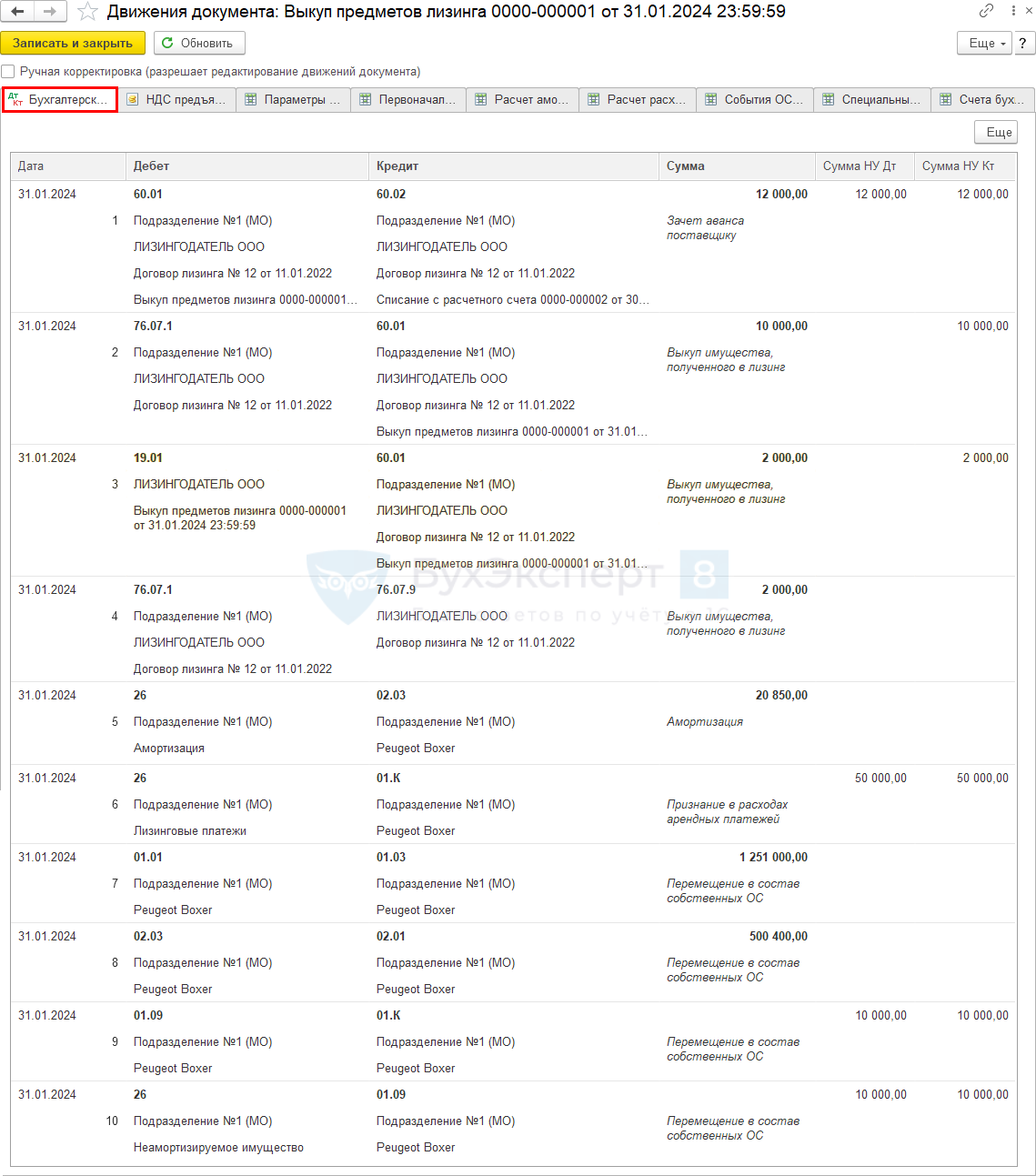

| ВЫКУП ЛИЗИНГОВОГО ИМУЩЕСТВА | |||||||

| Перечисление выкупной стоимости | |||||||

| 30 января | 60.02 | 51 | 12 000 | 12 000 | Перечисление оплаты лизингодателю | Списание с расчетного счета - Оплата поставщику |

|

| Выкуп лизингового имущества, принятие собственного ОС к учету | |||||||

| 31 января | 60.01 | 60.02 | 12 000 | 12 000 | 12 000 | Зачет аванса | Выкуп предметов лизинга |

| 76.07.1 | 60.01 | 10 000 | 10 000 | Выкуп лизингового имущества | |||

| 19.01 | 60.01 | 2 000 | 2 000 | Принятие к учету НДС | |||

| 76.07.1 | 76.07.9 | 2 000 | Уменьшение расчетов по входному НДС | ||||

| 26 | 02.03 | 20 850 | Начисление последней амортизации | ||||

| 26 | 01.К | 50 000 | 50 000 | Лизинговые платежи в НУ | |||

| 01.01 | 01.03 | 1 251 000 | Перемещение ОС в состав собственных | ||||

| 02.03 | 02.01 | 500 400 | Перемещение накопленной амортизации | ||||

| 01.09 | 01.К | 10 000 | 10 000 | Списание разницы стоимости в НУ | |||

|

26 |

01.09 | 10 000 | 10 000 | Отнесение в затраты по НУ стоимости выкупленного объекта | |||

Выкупленное имущество, которое продолжает использоваться в деятельности, переводится в состав собственных ОС (п. 4 ФСБУ 6/2020).

Первоначальная стоимость ОС:

- БУ – была сформирована из лизинговых платежей и выкупной стоимости, не меняется;

- НУ – формируется из выкупной стоимости (Письма Минфина от 25.10.2019 N 03-03-06/1/82149, от 28.01.2019 N 03-03-06/1/4571).

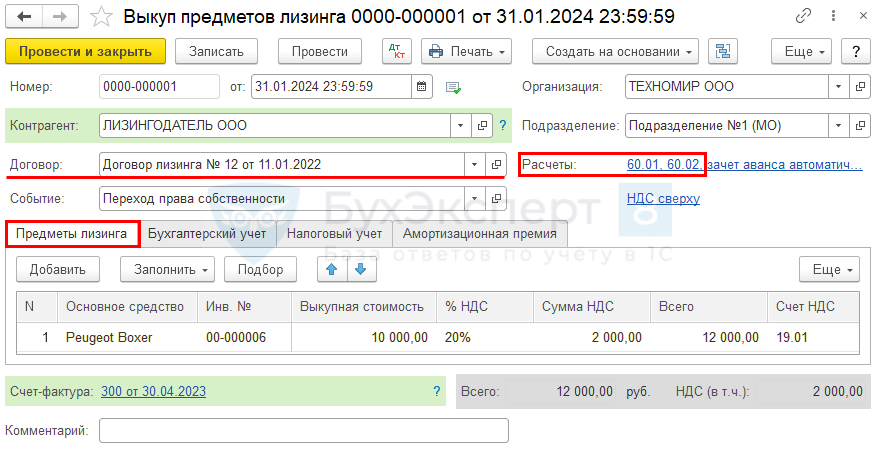

По окончании договора проведите выкуп имущества документом Выкуп предметов лизинга, из раздела ОС и НМА — Выкуп предметов лизинга — кнопка Создать.

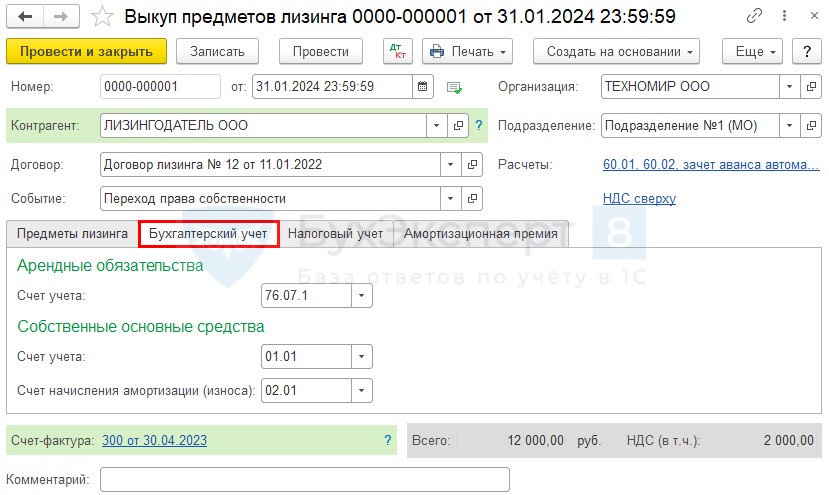

Вкладка Бухгалтерский учет.

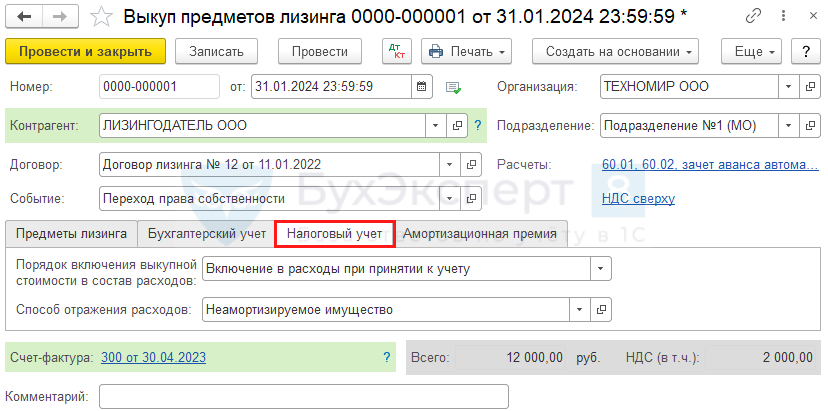

Вкладка Налоговый учет.

Способ отражения расходов.

Проводки

Контроль

Контроль расчетов по счету учета аренды из раздела Отчеты – Оборотно-сальдовая ведомость по счету 76.07.

Контроль стоимости ОС (Отчеты – Анализ субконто – Основные средства).

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете