Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Рассмотрим особенности учета у лизингополучателя по договору лизинга, если объект находится на балансе лизингодателя. Актуально до 2022 года.

Содержание

- Пошаговая инструкция

- Лизинг на балансе лизингодателя — законодательство

- Перечисление аванса лизингодателю

- Регистрация СФ на аванс от лизингодателя

- Принятие предмета лизинга на забалансовый учет

- Страхование и постановка на учет транспортного средства

- Начисление ежемесячного лизингового платежа

- Регистрация СФ лизингодателя

- Восстановление НДС при зачете аванса лизингодателю

- Признание расходов на ОСАГО

- Перечисление ежемесячного лизингового платежа

- Выкуп лизингового имущества, принятие собственного ОС к учету

Пошаговая инструкция

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

Получите понятные самоучители 2026 по 1С бесплатно:

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Перечисление аванса лизингодателю | |||||||

| 22 февраля | 60.02 | 51 | 360 000 | 360 000 | Перечисление аванса поставщику | Списание с расчетного счета — Оплата поставщику | |

| Регистрация СФ на аванс от лизингодателя | |||||||

| 22 февраля | — | — | 360 000 | Регистрация СФ на аванс | Счет-фактура полученный на аванс | ||

| 68.02 | 76.ВА | 60 000 | Принятие НДС к вычету | ||||

| — | — | 60 000 | Отражение вычета НДС в Книге покупок | Отчет Книга покупок | |||

| Принятие предмета лизинга на забалансовый учет | |||||||

| 25 февраля | 001 | 1 632 000 | Отражение имущества на забалансовом счете | Операция, введенная вручную — Операция | |||

| Страхование и постановка на учет ГИБДД транспортного средства | |||||||

| 26 февраля | 68.10 | 51 | 2 850 | Уплата госпошлины за регистрацию ТС | Списание с расчетного счета — Уплата налога | ||

| 44.01 | 68.10 | 2 850 | 2 850 | Учет затрат на госпошлину | Операция, введенная вручную — Операция | ||

| 76.01.9 | 51 | 6 200 | 6 200 | Оплата страховой премии ОСАГО | Списание с расчетного счета — Прочее списание | ||

| ЕЖЕМЕСЯЧНО | |||||||

| Начисление ежемесячного лизингового платежа | |||||||

| 31 марта | 60.01 | 60.02 | 60 000 | 60 000 | 60 000 | Частичный зачет аванса | Поступление (акт, накладная, УПД) — Услуги |

| 44.01 | 60.01 | 90 000 | 90 000 | 90 000 | Начисление лизингового платежа | ||

| 19.04 | 60.01 | 18 000 | 18 000 | Принятие к учету НДС | |||

| Регистрация СФ лизингодателя | |||||||

| 31 марта | — | — | 108 000 | Регистрация СФ лизингодателя | Счет-фактура полученный на поступление | ||

| 68.02 | 19.04 | 18 000 | Принятие НДС к вычету | ||||

| — | — | 18 000 | Отражение вычета НДС в Книге покупок | Отчет Книга покупок | |||

| Восстановление НДС при зачете аванса лизингодателю | |||||||

| 31 марта | 76.ВА | 68.02 | 10 000 | Восстановление НДС к уплате | Формирование записей книги продаж | ||

| — | — | 10 000 | Отражение вычета НДС в Книге продаж | Отчет Книга продаж | |||

| Признание расходов на ОСАГО | |||||||

| 31 марта | 44.01 | 76.01.9 | 380,33 | 380,33 | 380,33 | Признание расходов на ОСАГО | Закрытие месяца — Списание расходов будущих периодов |

| Перечисление ежемесячного лизингового платежа | |||||||

| 15 апреля | 60.01 | 51 | 48 000 | 48 000 | Оплата поставщику | Списание с расчетного счета — Оплата поставщику | |

| ВЫКУП ЛИЗИНГОВОГО ИМУЩЕСТВА в 2021 году | |||||||

| Списание предмета лизинга с забалансового учета | |||||||

| 31 августа | 001 | 1 632 000 | Списание имущества с забалансового счета | Операция, введенная вручную — Операция | |||

| Выкуп лизингового имущества, принятие собственного ОС к учету | |||||||

| 31 августа | 08.04.1 | 60.01 | 12 000 | 12 000 | 12 000 | Принятие к учету внеоборотного актива | Поступление (акт, накладная, УПД) — Оборудование |

| 19.01 | 60.01 | 2 400 | Принятие к учету НДС | ||||

| Регистрация СФ лизингодателя | |||||||

| 31 августа | — | — | 14 400 | Регистрация СФ лизингодателя | Счет-фактура полученный на поступление | ||

| Перечисление выкупной стоимости лизингодателю | |||||||

| 31 августа | 60.01 | 51 | 14 400 | 14 400 | Оплата поставщику | Списание с расчетного счета — Оплата поставщику | |

| Отражение первоначальной стоимости имущества и амортизации | |||||||

| 31 августа | 01.01 | 02.01 | 1 620 000 | Принятие к учету ОС и амортизации | Операция, введенная вручную — Операция | ||

| Ввод в эксплуатацию ОС | |||||||

| 31 августа | 01.01 | 08.04.1 | 12 000 | 12 000 | 12 000 | Ввод в эксплуатацию ОС | Принятие к учету ОС |

| 31 августа | 44.01 | 01.01 | 12 000 | 12 000 | Учет затрат на неамортизируемое имущество | ||

| Принятие НДС к вычету с выкупной стоимости | |||||||

| 30 сентября | 68.02 | 19.04 | 2 400 | Принятие НДС к вычету | Формирование записей книги покупок | ||

| — | — | 2 400 | Отражение вычета НДС в Книге покупок | Отчет Книга покупок | |||

Лизинг на балансе лизингодателя — законодательство

Если договором лизинга предусмотрен учет предмета на балансе лизингодателя, лизингополучатель такое имущество у себя на балансе не отражает и принимает на забалансовый счет п. 8 Приказ Минфина от 17.02.1997 N 15).

Лизинговые платежи лизингополучатель отражает в течение срока действия договора как:

- расходы по обычным видам деятельности — в БУ (п. 5 ПБУ 10/99);

- прочие расходы, связанные с производством и (или) реализацией — в НУ (пп. 10 п. 1 ст. 264 НК РФ).

После выкупа лизингополучатель учитывает предмет лизинга на балансе в составе собственных основных средств по первоначальной стоимости, которая складывается из:

- лизинговых платежей и выкупной стоимости — в БУ (п. 8 ПБУ 6/01, Приказ Минфина от 17.02.1997 N 15);

- выкупной стоимости — в НУ (п. 1 ст. 257 НК РФ, Письмо Минфина от 17.05.2021 N 07-01-09/37253).

Принимать в качестве первоначальной стоимости выкупную стоимость без учета лизинговых платежей — ошибка. Это может привести к неправильной классификации актива как несущественного, либо учитываемого в составе МПЗ вместо ОС.

По завершении договора лизинга выкуп оформляется отдельным договором купли-продажи, в БУ актив принимается на учет:

- как объект основных средств;

- как актив с несущественной стоимостью, если это определено учетной политикой.

Организации, имеющие право на упрощенный учет, отражают операции по договору лизинга в обычном порядке.

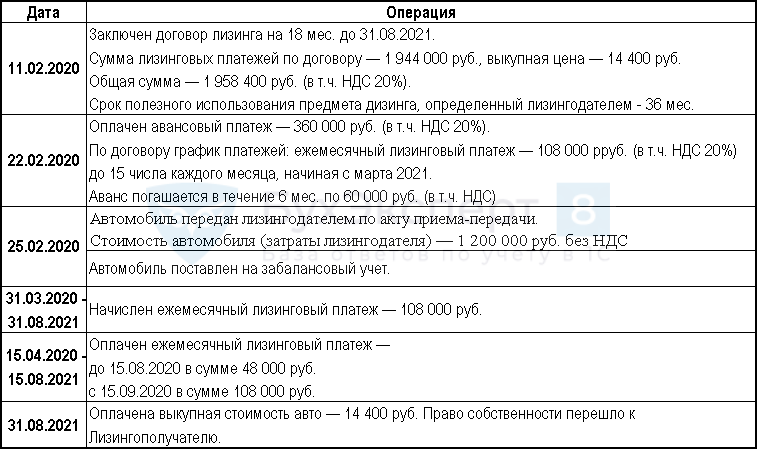

Перечисление аванса лизингодателю

Перечисление аванса лизингодателю оформите документом Списание с расчетного счета вид операции Оплата поставщику в разделе Банк и касса — Списание с расчетного счета.

Проводки

Документ формирует проводку:

- Дт 60.02 Кт 51 — перечисление предоплаты лизингодателю.

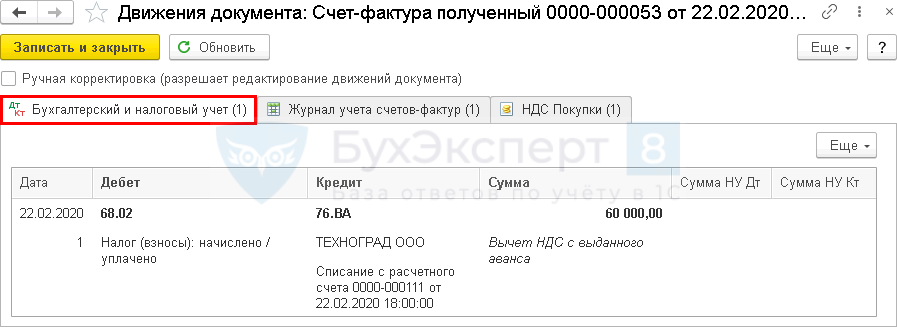

Регистрация СФ на аванс от лизингодателя

Лизингополучатель имеет право принять НДС к вычету, предъявленный лизингодателем при перечислении ему предоплаты (п. 12 ст. 171 НК РФ).

НДС по авансам, выданным поставщикам, принимается к вычету при выполнении условий (п. 9 ст. 172 НК РФ):

- договор предусматривает предварительную оплату;

- оплата произведена в счет будущих поставок по деятельности, облагаемой НДС;

- в наличии правильно оформленный авансовый СФ;

- в наличии документы оплаты, подтверждающие перечисление аванса поставщику.

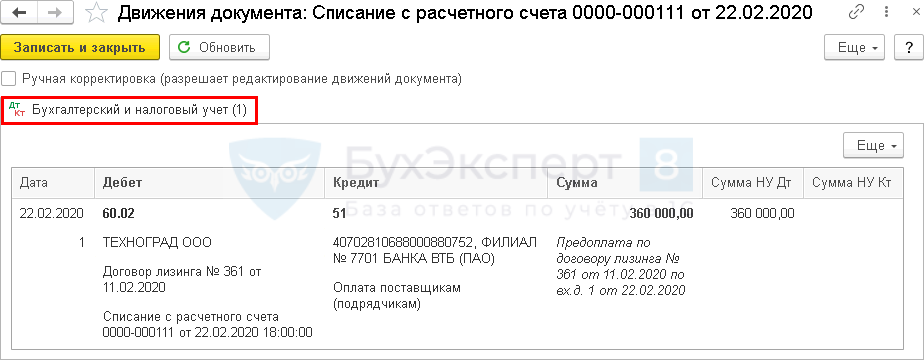

Регистрацию счета-фактуры, выданного на аванс, можно провести из документа Списание с расчетного счета, нажав кнопку Создать на основании и выбрав Счет-фактура полученный.

Документ Счет-фактура полученный на аванс автоматически заполняется данными документа Списание с расчетного счета.

Код вида операции — 02 «Авансы выданные».

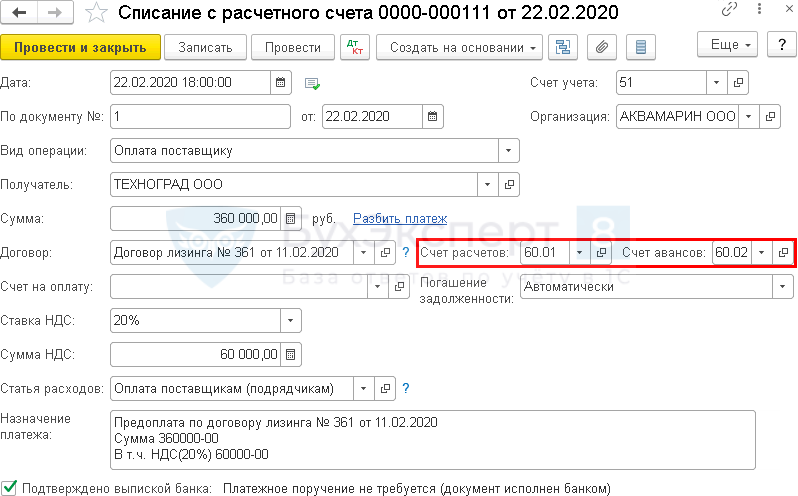

Проводки

Документ формирует проводку:

- Дт 68.02 Кт 76.ВА — принятие НДС к вычету с аванса выданного.

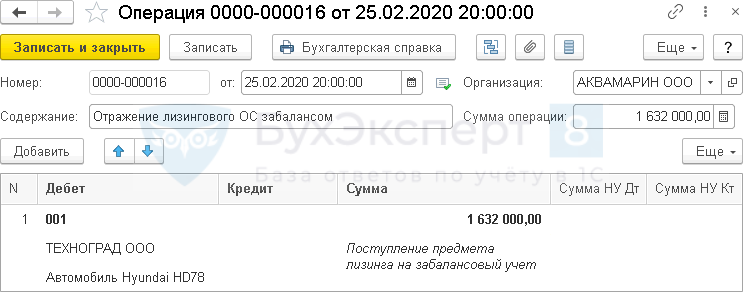

Принятие предмета лизинга на забалансовый учет

Принятие ОС на забалансовый учет по договорной стоимости отразите документом Операция (Операции — Операции, введенные вручную).

В документе Операция:

- Дебет — 001 «Арендованные основные средства»;

- Субконто 1 — лизингодатель из справочника Контрагенты;

- Субконто 2 — предмет лизинга из справочника Основные средства;

- Сумма — сумма по договору лизинга.

Страхование и постановка на учет транспортного средства

Страхование ОСАГО и регистрация транспортного средства в ГИБДД в 1С оформляются так же, как при учете предмета лизинга на балансе лизингополучателя

См. также:

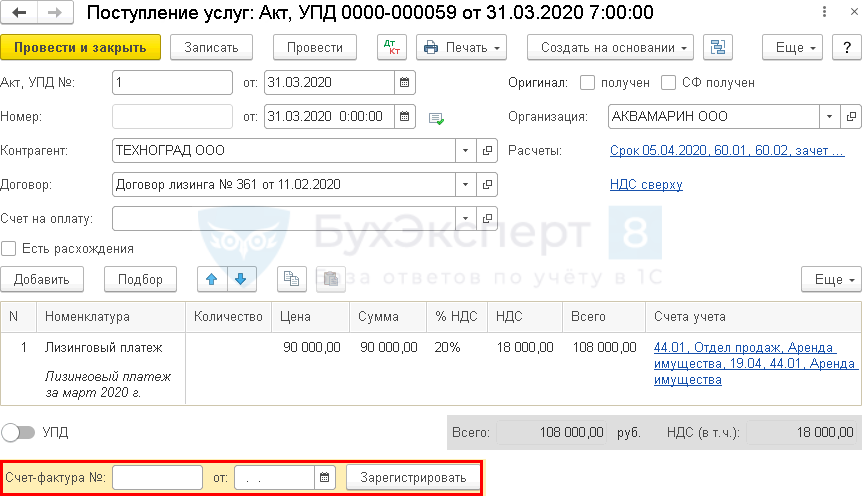

Начисление ежемесячного лизингового платежа

Ежемесячный лизинговый платеж (с 01.03.20 по 31.08.21) составляет 108 000 руб. (в т. ч. НДС 20%), включая:

- зачет авансового платежа от 22.02.2020 — 60 000 руб.;

- оплата лизингового платежа за текущий месяц — 48 000 руб.

На сумму лизингового платежа 108 000 руб. лизингодатель ежемесячно выставляет счет-фактуру.

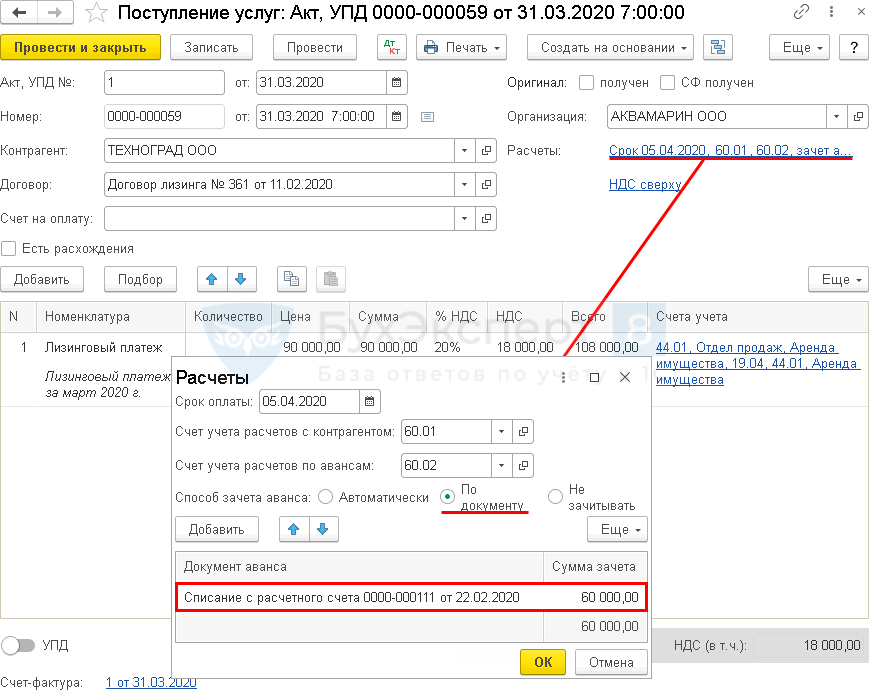

Начислите ежемесячный лизинговый платеж документом Поступление (акт, накладная, УПД) вид Услуги (Покупки — Поступление (акты, накладные, УПД)).

Проводки

Документ формирует проводки:

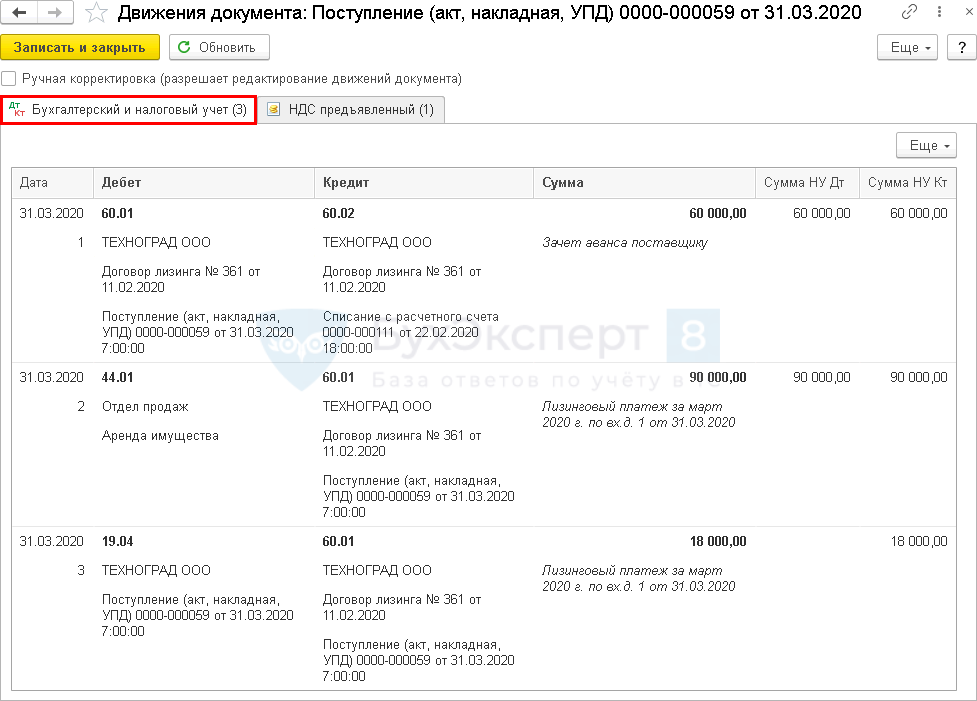

- Дт 60.01 Кт 60.02 — частичный зачет аванса;

- Дт 44.01 Кт 60.01 — начисление лизингового платежа;

- Дт 19.04 Кт 60.01 — отражение НДС в составе лизингового платежа.

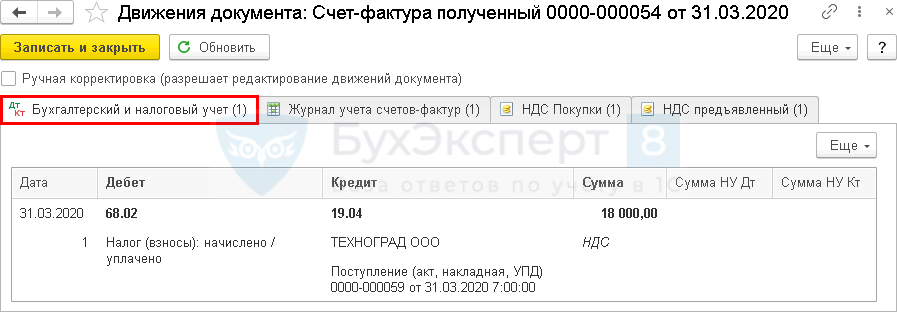

Регистрация СФ лизингодателя

Для регистрации входящего счета-фактуры укажите его номер и дату внизу формы документа Поступление (акт, накладная, УПД), нажмите кнопку Зарегистрировать.

Документ Счет-фактура полученный автоматически заполняется данными документа Поступление (акт, накладная, УПД).

Код вида операции — 01 «Получение товаров, работ, услуг».

Проводки

Документ формирует проводку:

- Дт 68.02 Кт 19.04 — принятие НДС к вычету.

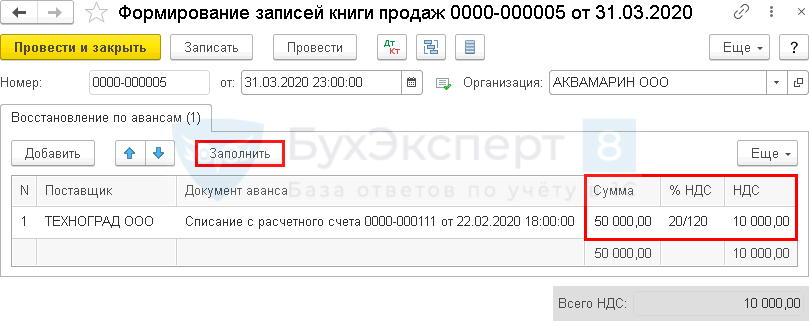

Восстановление НДС при зачете аванса лизингодателю

Сумма НДС зачтенного авансового платежа подлежит восстановлению (пп. 3 п. 3 ст. 170 НК РФ).

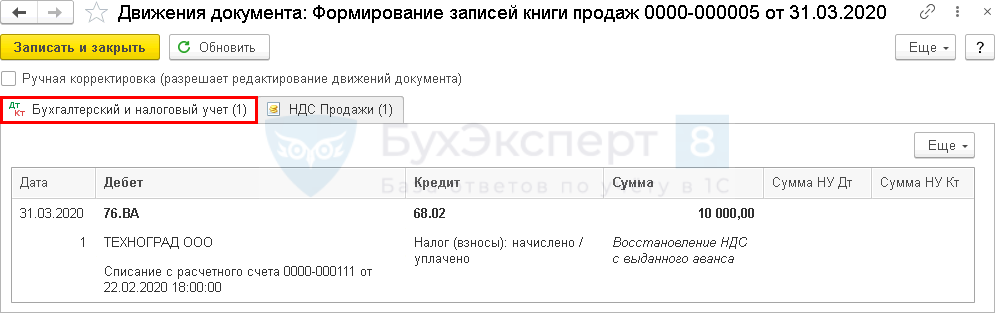

Восстановление НДС при зачете аванса поставщику производится документом Формирование записей книги продаж в конце месяца или квартала. Документ доступен из раздела Операции — Регламентные операции НДС.

В нашем примере восстановлению подлежит с зачтенного аванса — 60 000 руб.

- НДС по ставке 20/120 % — 10 000 руб.

Проводки

Документ формирует проводку:

- Дт 76.ВА Кт 68.02 — восстановление НДС к уплате.

Признание расходов на ОСАГО

Подробнее о признании расходов на ОСАГО смотрите в нашей статье Учет страховой премии ОСАГО

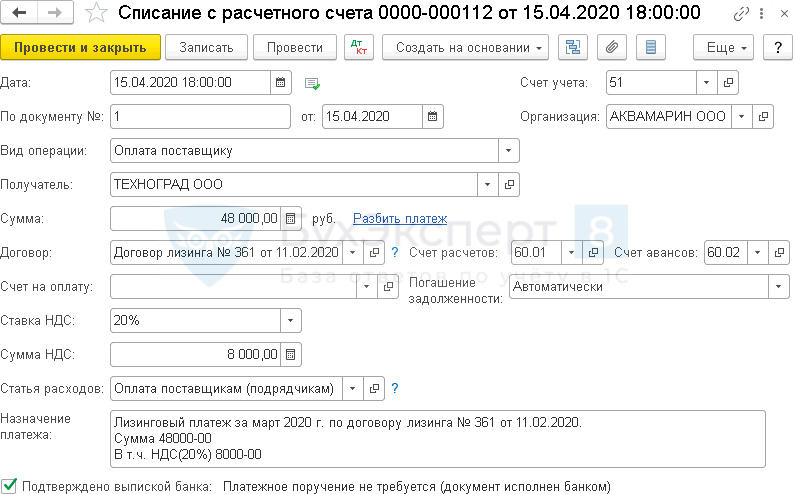

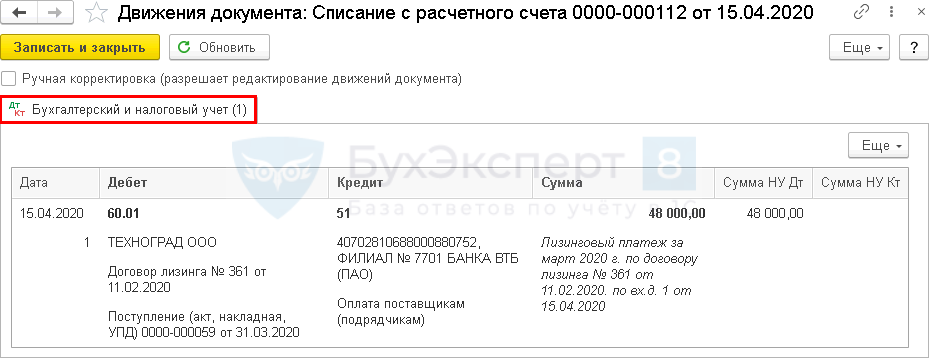

Перечисление ежемесячного лизингового платежа

Перечисление лизингового платежа лизингодателю оформите документом Списание с расчетного счета вида операции Оплата поставщику в разделе Банк и касса — Списание с расчетного счета.

Проводки

Документ формирует проводку:

- Дт 60.01 Кт 51 — перечисление лизингового платежа лизингодателю.

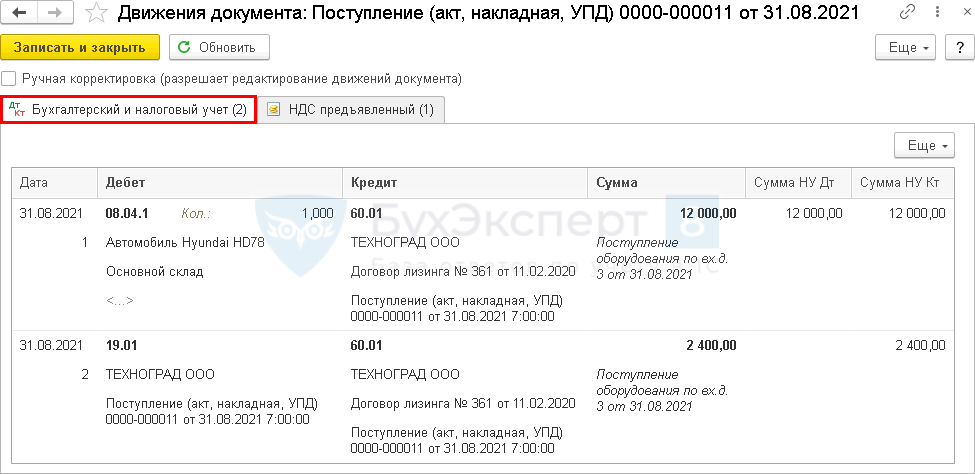

Выкуп лизингового имущества, принятие собственного ОС к учету

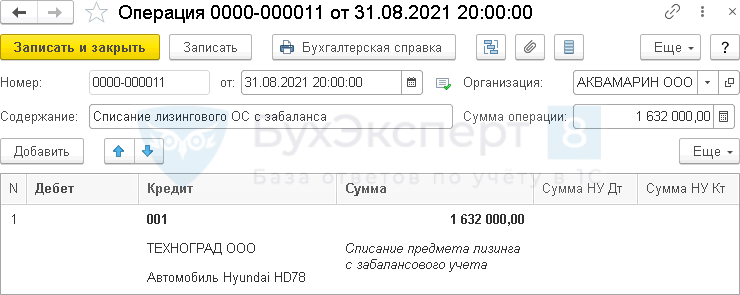

Списание предмета лизинга с забалансового учета

Списание ОС с забалансового учета отразите документом Операция (Операции — Операции, введенные вручную).

В документе Операция:

- Кредит — 001 «Арендованные основные средства»;

- Субконто 1 — лизингодатель из справочника Контрагенты;

- Субконто 2 — предмет лизинга из справочника Основные средства;

- Сумма — сумма, в которой предмет лизинга был отражен забалансом.

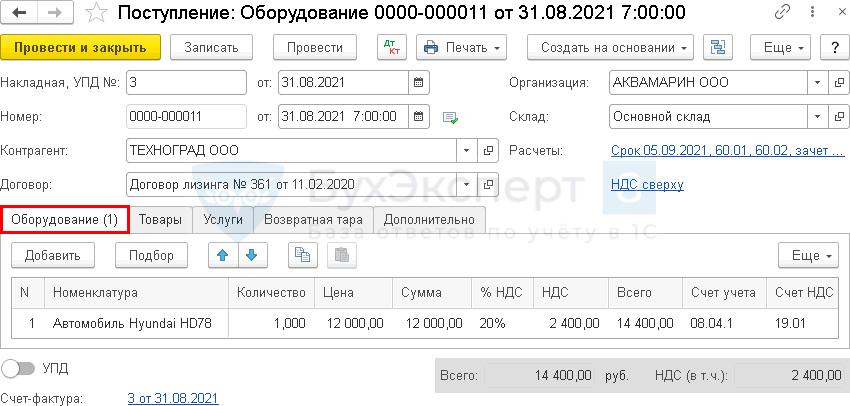

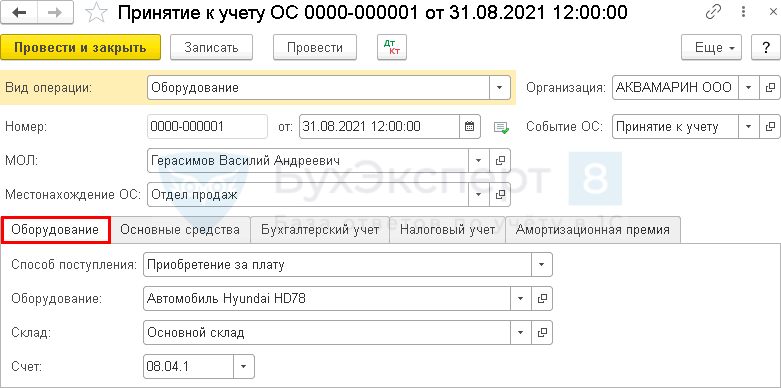

Выкуп лизингового имущества

Принятие к учету предмета лизинга в качестве внеоборотного актива оформите документом Поступление (акт, накладная, УПД) вид операции Оборудование в разделе ОС и НМА – Поступление оборудования. Данные о выкупаемом автомобиле указываются на вкладке Оборудование.

В табличной части указывается:

- Номенклатура — выкупаемый автомобиль из справочника Номенклатура с Видом номенклатуры Оборудование (объекты основных средств).

- Счет учета заполняется в документе автоматически в зависимости от настроек в регистре Счета учета номенклатуры.

Проводки

Проводки по документу:

- Дт 08.04.1 Кт 60.01 — принятие к учету внеоборотного актива по выкупной стоимости;

- Дт 19.01 Кт 60.01 — отражение НДС с выкупной стоимости.

Регистрация СФ лизингодателя

Для регистрации входящего счета-фактуры от поставщика необходимо указать его номер и дату внизу формы документа Поступление (акт, накладная) и нажать кнопку Зарегистрировать.

Документ Счет-фактура полученный автоматически заполняется данными документа Поступление (акт, накладная, УПД).

Код вида операции — 01 «Получение товаров, работ, услуг».

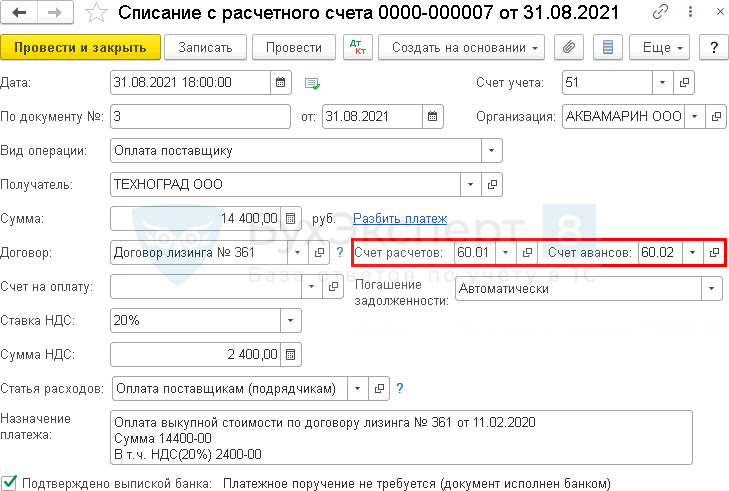

Перечисление выкупной стоимости лизингодателю

Перечисление лизингодателю выкупной стоимости предмета лизинга оформите документом Списание с расчетного счета вид Оплата поставщику в разделе Банк и касса — Списание с расчетного счета.

Проводки

Документ формирует проводку:

- Дт 60.02 Кт 51 — оплата выкупной стоимости лизингодателю.

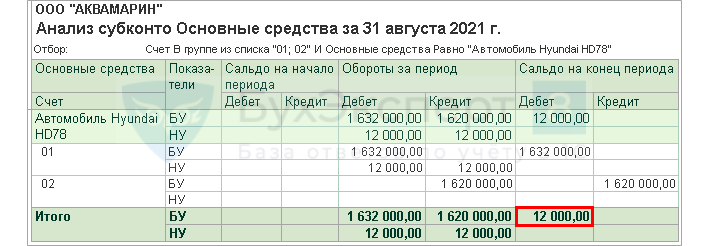

Отражение первоначальной стоимости имущества и амортизации

В бухгалтерском учете стоимость основного средства формируется из всех затрат, связанных с его приобретением (п. 8 ПБУ 6/01).

Таким образом, в БУ первоначальная стоимость имущества, приобретенного в лизинг, если объект учитывался на балансе лизингодателя, — стоимость лизинговых платежей по договору плюс выкупная стоимость.

В НУ лизинговые платежи уже признаны в расходах, первоначальная стоимость будет равна выкупной стоимости, если она выделена в договоре (Письма Минфина от 25.10.2019 N 03-03-06/1/82149, от 28.01.2019 N 03-03-06/1/4571).

По окончании срока действия договора лизинга первоначальную стоимость имущества и амортизацию после перехода права собственности отразите документом Операция (Операции — Операции, введенные вручную).

Сумма по документу — стоимость лизинговых платежей, без учета выкупной стоимости (без НДС):

- 1 632 000 руб. — 12 000 руб. = 1 620 000 руб.

Ввод в эксплуатацию ОС

Ввод в эксплуатацию ОС отразите документом Принятие к учету ОС (ОС и НМА – Принятие к учету ОС).

На вкладке Оборудование укажите данные приобретенного актива до ввода в эксплуатацию:

- Оборудование — внеоборотный актив, вводимый в эксплуатацию; выберите из справочника Номенклатура;

- Склад — место хранения оприходованного объекта;

- Счет — счет учета затрат, где формировалась первоначальная стоимость объекта, в нашем примере 08.04.1.

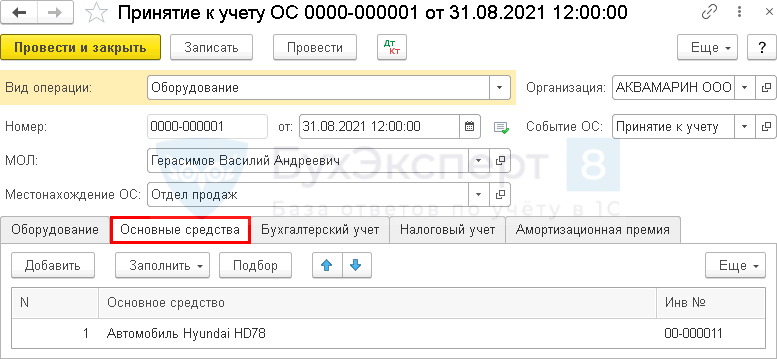

На вкладке Основные средства выберите ОС, вводимое в эксплуатацию, из справочника Основные средства.

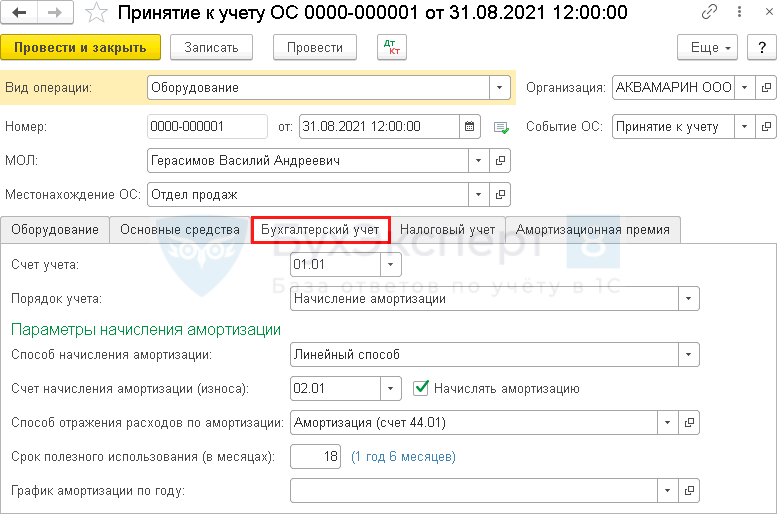

Параметры начисления амортизации, погашения стоимости объектов установите на отдельных вкладках Бухгалтерский учет и Налоговый учет.

На вкладке Бухгалтерский учет укажите:

- Счет учета — счет учета, вводимого в эксплуатацию ОС;

- Порядок учета — Начисление амортизации.

При выборе значения Начисление амортизации установите параметры ее начисления.

Установить срок полезного использования предмета лизинга при выкупе организация может с учетом п. 7 ст. 258 НК РФ — уменьшить его на количество лет (месяцев) эксплуатации данного имущества предыдущими собственниками.

Для нашего примера:

- СПИ, указанный лизингодателем в акте приема-передачи – 36 мес.;

- Срок эксплуатации до выкупа – 18 мес.;

- СПИ, установленный лизингополучателем при выкупе – 18 мес. (36 мес. — 18 мес.).

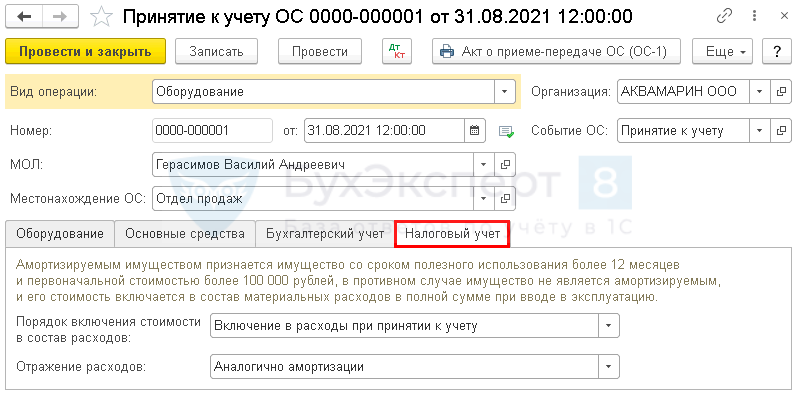

На вкладке Налоговый учет укажите:

- Порядок включения стоимости в состав расходов — Включение в расходы при принятии к учету. В НУ актив не признается амортизируемым имуществом, т. к. его стоимость менее 100 тыс. руб.

- Отражение расходов — Аналогично амортизации, в нашем примере расходы в НУ учитываются на том же счете затрат, что и амортизация в БУ. При проведении документа будет автоматически установлена предопределенная статья затрат Неамортизируемое имущество.

Если в НУ расходы относятся на другой счет затрат, то необходимо в поле Отражение расходов выбрать Другой способ и указать способ учета затрат из справочника Способ отражения расходов. Статья затрат должна иметь Вид расхода — Материальные расходы.

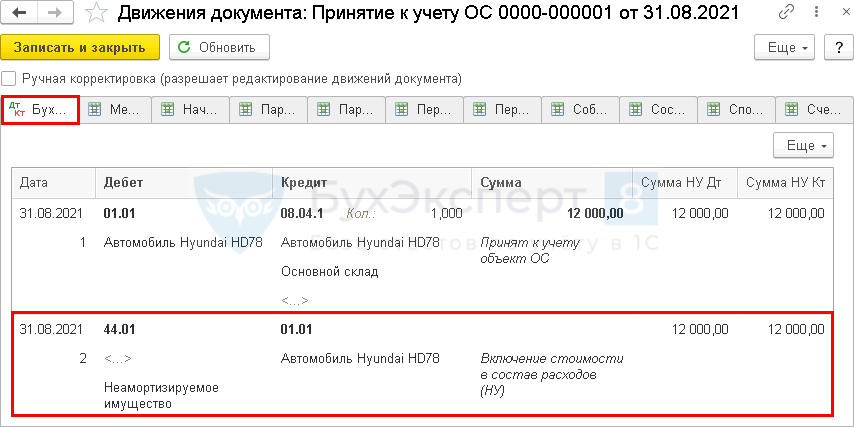

Проводки

Документ формирует проводки:

- Дт 01.01 Кт 08.04.1— ввод в эксплуатацию ОС.

- Дт 44.01 Кт 01.01 — стоимость ОС учтена в расходах по НУ единовременно при вводе в эксплуатацию.

Сформировалась первоначальная стоимость ОС, равная стоимости договора лизинга с учетом выкупа. Остаточная стоимость для начисления амортизации — только в БУ:

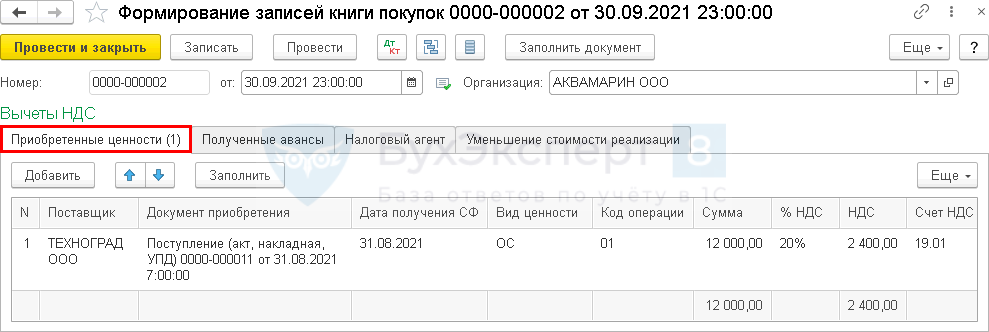

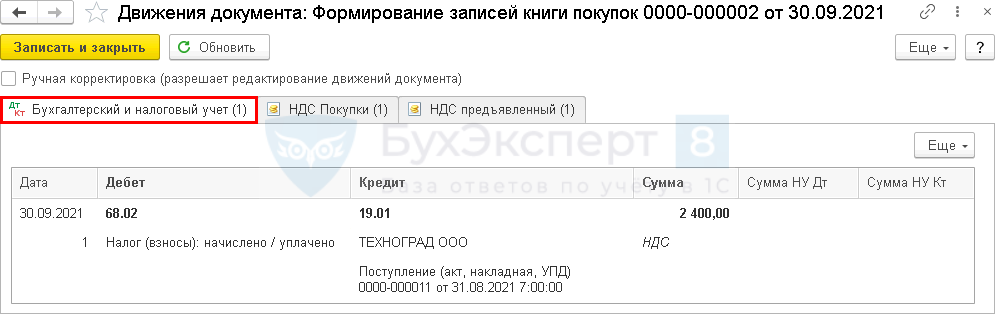

Приятие к вычету НДС по выкупной стоимости

Примите НДС к вычету документом Формирование записей книги покупок в разделе Операции — Регламентные операции НДС.

Проводки

Документ формирует проводку:

- Дт 68.02 Кт 19.01 — принятие НДС к вычету по ОС.

См. также:

- Альтернативный переход на ФСБУ 25/2018 без дисконтирования у лизингополучателя по договору лизинга, если учет велся на балансе лизингодателя (ПРОФ)

- Альтернативный переход на ФСБУ 25/2018 с дисконтированием у лизингополучателя по договору лизинга, если учет велся на балансе лизингодателя (КОРП)

- Облагается ли налогом на имущество автомобиль, выкупленный по лизингу за 1 000 руб.?

- Когда можно принять к вычету НДС по основным средствам и нематериальным активам?

- Принятие НДС к вычету по авансам, выданным поставщикам

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете