В данной статье рассмотрим выпуск готовой продукции и расчет себестоимости по «новой» методике – с субконто Продукция без применения плановых цен. Так же обсудим особенности списания материалов без спецификации и по требованию-накладной.

Содержание

- Пошаговая инструкция

- Настройка Учетной политики

- Списание материалов в производство (продукция босоножки женские «Кейт»)

- Производство готовой продукции (продукция босоножки женские «Кейт»)

- Списание материалов в производство (продукция босоножки женские «Меган»)

- Производство готовой продукции (продукция босоножки женские «Меган»)

- Отражение в учете услуг по разработке дизайна

- Регистрация СФ поставщика

- Формирование фактической себестоимости выпущенной продукции

- Проверка расчета себестоимости

Пошаговая инструкция

Организация производит обувь женскую.

23 января материалы списаны в производство по требованию-накладной:

- заготовки для подошвы — 2 000 шт.;

- ткань — 500 м².

25 января произведена продукция Босоножки женские «Кейт» (1 000 пар.).

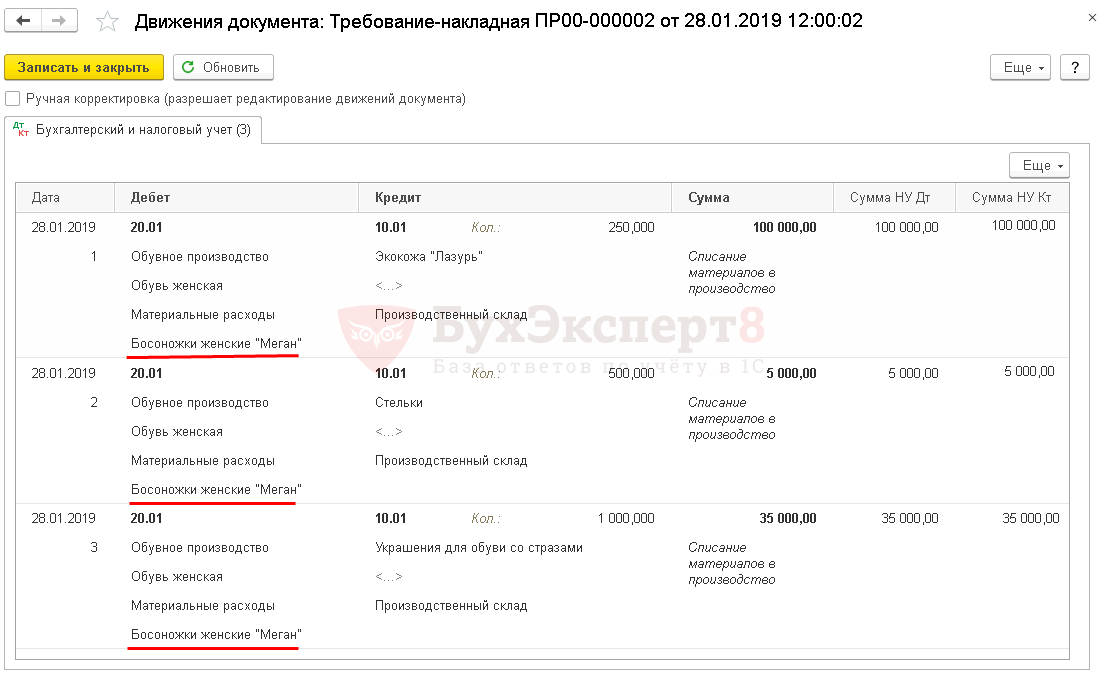

28 января материалы списаны в производство по требованию-накладной:

- экокожа «Лазурь» — 250 пог.м.;

- стельки — 500 пар.;

- украшения для обуви со стразами – 1 000 шт.

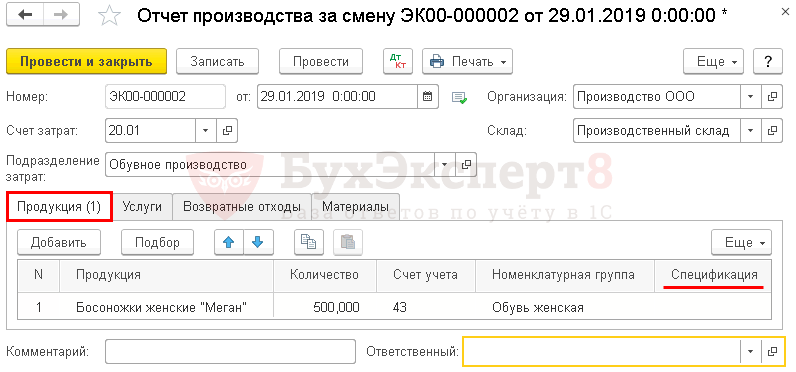

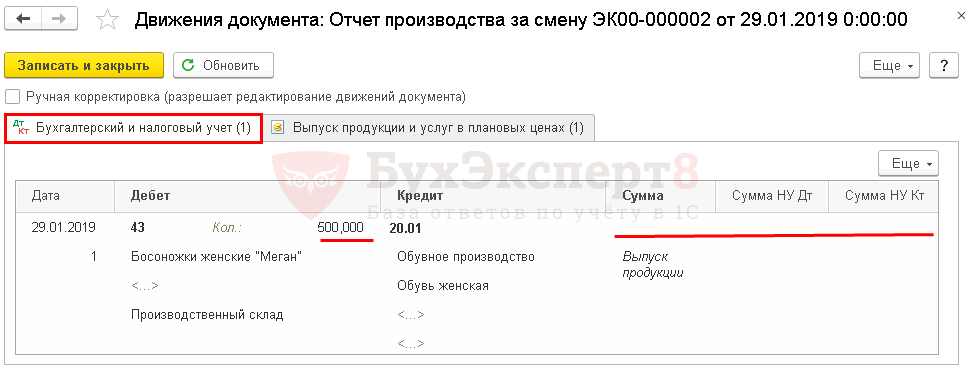

29 января произведена продукция Босоножки женские «Меган» (500 пар.).

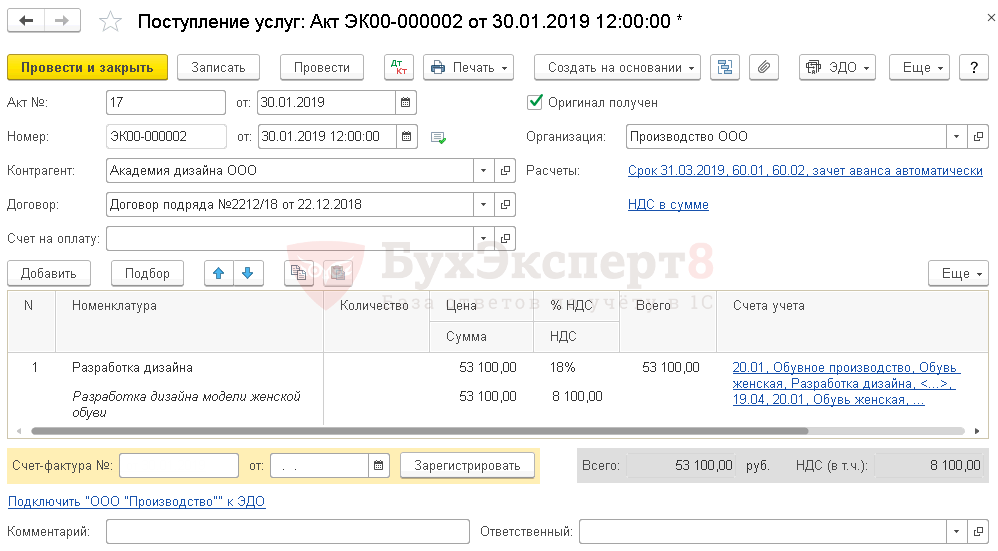

30 января ООО «Академия дизайна» оказало услуги по разработке дизайна моделей женской обуви. Стоимость услуг 53 100 руб. (в т. ч. НДС 18%).

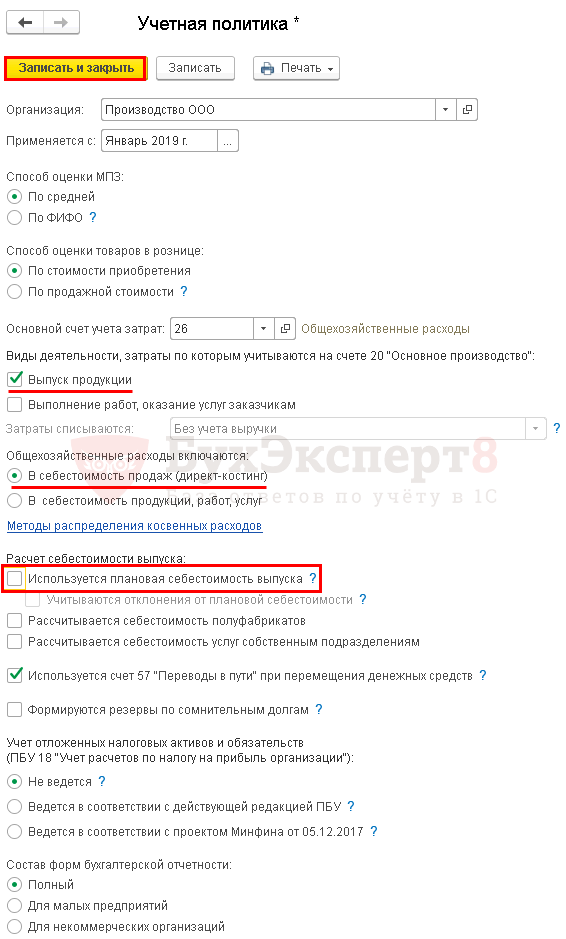

В соответствии с учетной политикой общехозяйственные расходы не распределяются в дебет счета 20.01 «Основное производство», а сразу списываются на расходы в дебет счета 90.08 «Управленческие расходы» по методу директ-костинг.

Учет ведется с использованием субконто Продукция на счете 20.01. При расчете себестоимости не применяется плановая стоимость готовой продукции.

Рассмотрим пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Списание материалов в производство (продукция босоножки женские «Кейт») | |||||||

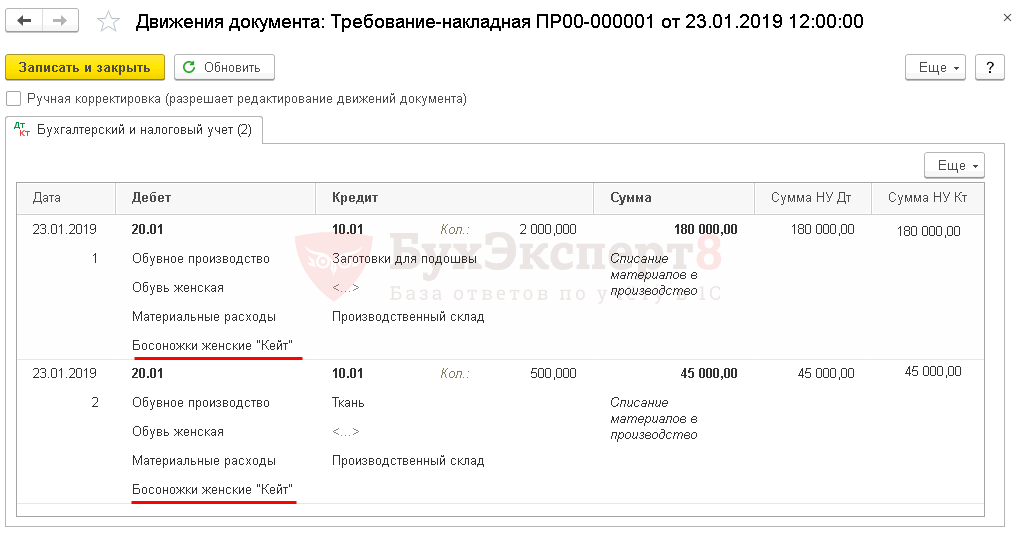

| 23 января | 20.01 | 10.01 | 225 000 | 225 000 | 225 000 | Списание материалов в производство | Требование-накладная |

| Производство готовой продукции (продукция босоножки женские «Кейт») | |||||||

| 25 января | 43 | 20.01 | — | — | — | Выпуск готовой продукции в количественном выражении | Отчет производства за смену |

| Списание материалов в производство (продукция босоножки женские «Меган») | |||||||

| 28 января | 20.01 | 10.01 | 140 000 | 140 000 | 140 000 | Списание материалов в производство | Требование-накладная |

| Производство готовой продукции (продукция босоножки женские «Меган») | |||||||

| 29 января | 43 | 20.01 | — | — | — | Выпуск готовой продукции в количественном выражении | Отчет производства за смену |

| Отражение в учете услуг по разработке дизайна | |||||||

| 30 января | 20.01 | 60.01 | 45 000 | 45 000 | 45 000 | Учет затрат на услуги | Поступление (акт, накладная) — Услуги (акт) |

| 19.04 | 60.01 | 8 100 | 8 100 | Принятие к учету НДС | |||

| Регистрация СФ поставщика | |||||||

| 30 января | — | — | 53 100 | Регистрация СФ поставщика | Счет-фактура полученный на поступление |

||

| 68.02 | 19.04 | 8 100 | Принятие НДС к вычету | ||||

| — | — | 8 100 | Отражение вычета НДС в Книге покупок | Отчет Книга покупок | |||

| Формирование фактической себестоимости выпущенной продукции | |||||||

| 31 января | 43 | 20.01 | 410 000 | 410 000 | 410 000 | Расчет фактической себестоимости выпущенной продукции | Закрытие месяца — Закрытие счетов 20, 23, 25, 26 |

Настройка Учетной политики

Перед началом отражения хозяйственных операции необходимо настроить Учетную политику организации через Главное – Настройки — Учетная политика.

В нашем примере не используются плановые цены, поэтому флажок Используется плановая себестоимость выпуска снят.

Получите понятные самоучители 2026 по 1С бесплатно:

Списание материалов в производство (продукция босоножки женские «Кейт»)

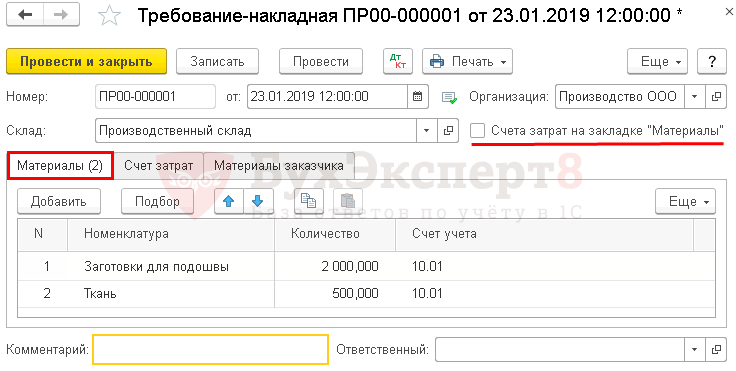

Списание материалов в производство отражается документом Требование-накладная в разделе Производство – Выпуск продукции – Требования-накладные – кнопка Создать.

Рассмотрим особенности заполнения документа Требование-накладная по примеру.

Шапка документа

- флажок Счета затрат на закладке «Материалы» снят. В нашем примере используется субконто Продукция на счете 20.01 – эту аналитику можно заполнить только на вкладке Счет затрат.

Табличная часть документа

Вкладка Материалы — данные об использованных материалах, их количестве, счете учета.

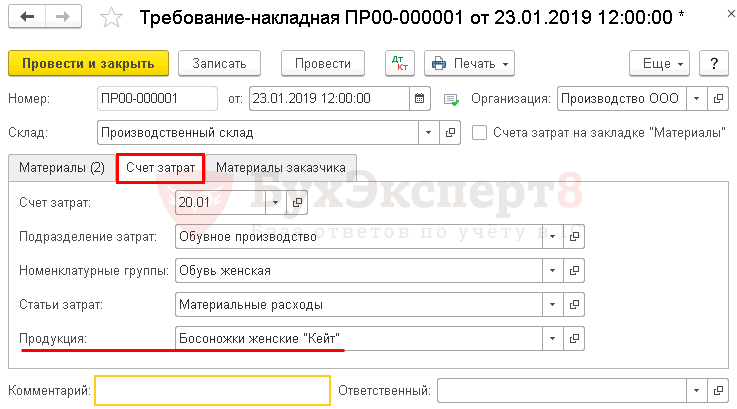

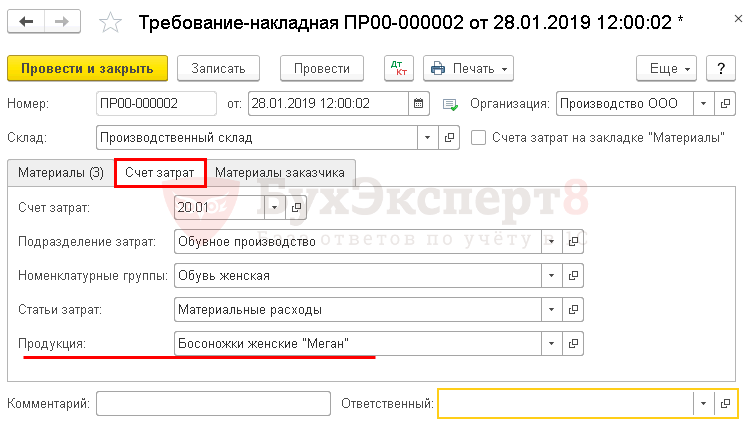

Вкладка Счет затрат.

- Счет затрат – счет 20.01 «Основное производство»: счет на котором учитываются прямые расходы, относящиеся к выпуску продукции;

- Номенклатурные группы – вид продукции. В нашем примере Обувь женская;

- Статьи затрат – статья затрат Материальные расходы с аналогичным видом расхода в НУ выбирается из справочника Статьи затрат; PDF

- Продукция – наименование готовой продукции из справочника Номенклатура. Вид номенклатуры – Продукция; PDF

При выполнении процедуры Закрытие месяца операция Закрытие счетов 20, 23, 25, 26 затраты, отнесенные на субконто Продукция, включаются в фактическую себестоимость указанного наименования продукции.

Применять субконто Продукция можно ко всем прямым затратам, отражаемым на счете 20.01, например, по таким статьям как Оплата труда, Налоги и взносы с ФОТ, Амортизация ОС, Амортизация НМА и т.д. Если субконто Продукция не будет заполнено, то тогда прямые затраты будут распределены между всеми наименованиями продукции внутри «своей» номенклатурной группы.

Изучить также Выпуск продукции с субконто Продукция без плановых цен – отличия метода

Проводки по документу

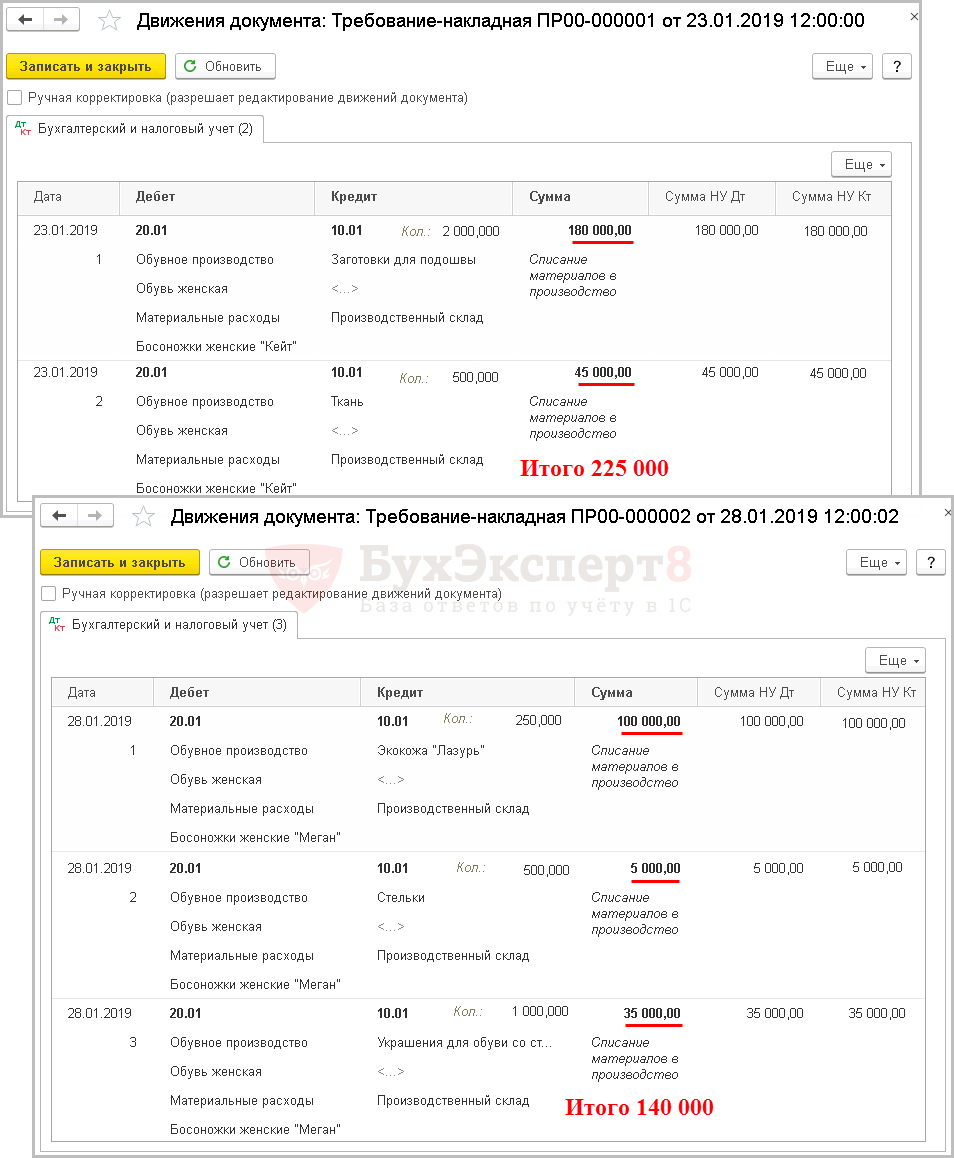

Документ формирует проводки:

- Дт 20.01 Кт 10.01 – списание материалов в производство.

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. документа по списанию материалов. В 1С используется Требование-накладная (М-11).

Бланк можно распечатать по кнопке Печать – Требование-накладная (М-11) документа Требование-накладная. PDF

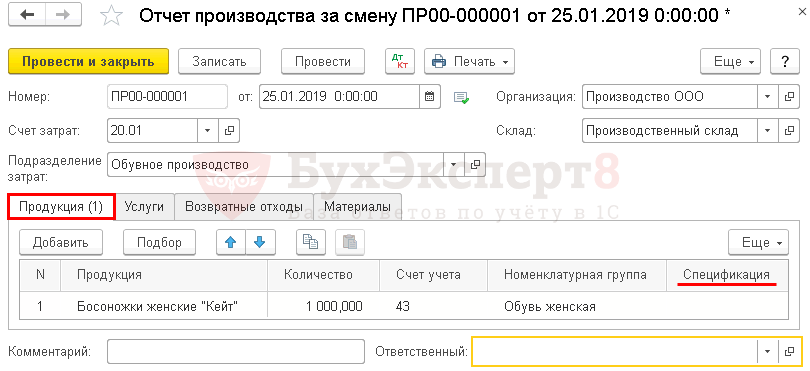

Производство готовой продукции (продукция босоножки женские «Кейт»)

Выпуск готовой продукции отражается документом Отчет производства за смену в разделе Производство – Выпуск продукции – Отчеты производства за смену – кнопка Создать.

Рассмотрим особенности заполнения документа Отчет производства за смену по примеру.

Шапка документа

- Счет затрат – счет 20.01: счет на котором учитываются прямые расходы, относящиеся к выпуску продукции.

Табличная часть документа

Вкладка Продукция:

- Продукция – наименование готовой продукции из справочника Номенклатура. Вид номенклатуры – Продукция.

В документе Отчет производства за смену отсутствуют графы Цена плановая и Сумма плановая – плановая стоимость продукции, потому что в Учетной политике снят флажок Используется плановая себестоимость выпуска.

- Номенклатурная группа – вид продукции. В нашем примере Обувь женская;

- Спецификация – не заполняется в нашем примере: для списания материалов в производство используется документ Требование-накладная.

См. также Определение спецификации выпуска готовой продукции

Вкладка Материалы – не заполняется в нашем примере: для списания материалов в производство используется документ Требование-накладная.

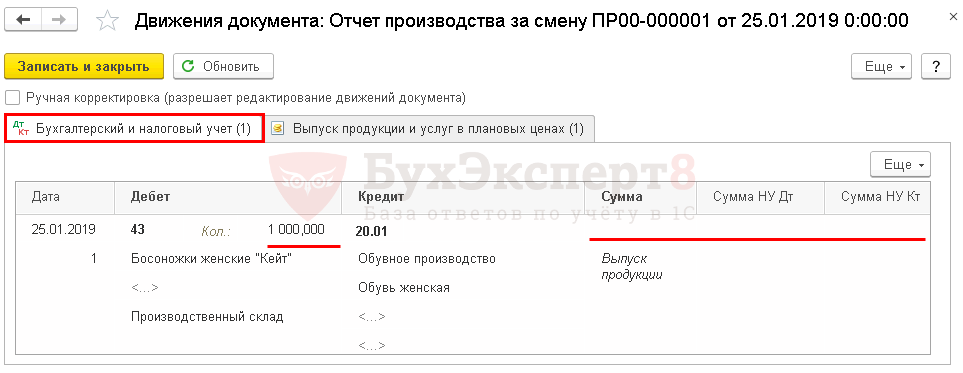

Проводки по документу

Документ формирует проводку:

- Дт 43 Кт 20.01 – оприходование произведенной готовой продукции в количественном выражении.

Суммовое значение будет рассчитано позже при выполнении процедуры Закрытие месяца.

Документальное оформление

Организация должна утвердить формы первичных документов, в т.ч. документа по выпуску готовой продукции. В 1С используется Накладная на передачу готовой продукции в места хранения (МХ-18).

Бланк можно распечатать по кнопке Печать – Накладная на передачу готовой продукции (МХ-18) документа Отчет производства за смену. PDF

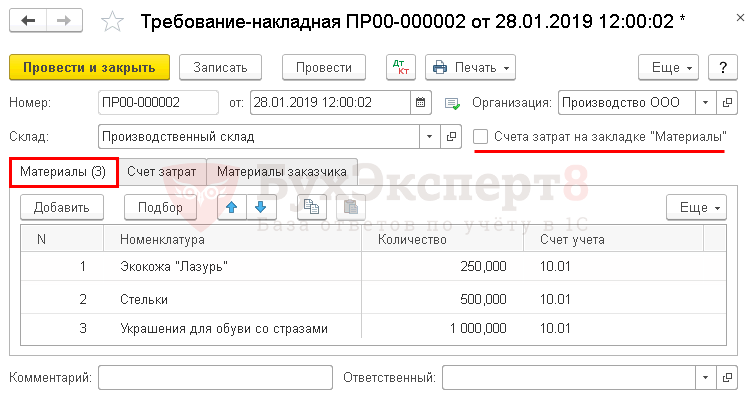

Списание материалов в производство (продукция босоножки женские «Меган»)

Списание материалов под выпуск продукции Босоножки женские «Меган» оформляются аналогичным образом через документ Требование-накладная в разделе Производство – Выпуск продукции – Требования-накладные – кнопка Создать.

Вкладка Материалы.

Вкладка Счет затрат.

Проводки по документу

Производство готовой продукции (продукция босоножки женские «Меган»)

Выпуск продукции Босоножки женские «Меган» оформляются аналогичным образом через документ Отчет производства за смену в разделе Производство – Выпуск продукции – Отчеты производства за смену – кнопка Создать.

Вкладка Продукция.

Вкладка Материалы – не заполняется.

Проводки по документу

Отражение в учете услуг по разработке дизайна

Прямые расходы, связанные с выпуском продукции учитываются на счете 20.01 «Основное производство» (рабочий план счетов 1С).

Приобретение услуг сторонних организаций отражается документом Поступление (акт, накладная) вид операции Услуги (акт) в разделе Покупки – Покупки — Поступление (акты, накладные) – кнопка Поступление.

Рассмотрим особенности заполнения документа Поступление (акт, накладная) по примеру.

В табличной части заполняется информация о приобретаемых услугах (номенклатура, количество – если применимо, цена, сумма и т.д):

- Номенклатура – информация об услуге, в верхней части кратко общее название услуги из справочника Номенклатура и в нижней расшифровка по конкретной услуге из первичного документа;

- % НДС – ставка НДС из первичного документа поставщика, в нашем примере 18%;

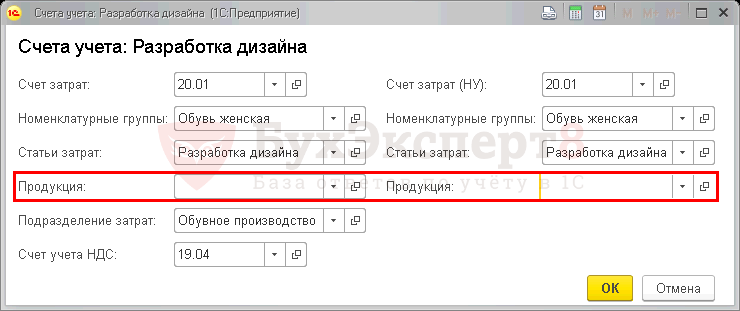

- Счета учета – указывается информация о счете затрат, счете учета НДС, подразделении, номенклатурной группе, статье затрат и т.д. в БУ и НУ.

В нашем примере услуги по разработке дизайна осуществлены:

- для Номенклатурной группы Обувь женская;

- Статья затрат Разработка дизайна с Видом расхода в НУ Материальные расходы.

Субконто Продукция в форме Счета учета не заполняется ни для БУ, ни для НУ, потому что в нашем примере учет прямых затрат за исключением материальных затрат осуществляется в общем по Номенклатурной группе Обувь женская и лишь потом происходит расчет фактической себестоимости в виде распределения прямых затрат по группе на конкретную продукцию (субконто Номенклатура – Вид номенклатуры Продукция).

См. также Выпуск продукции со списанием материалов по спецификации (без субконто Продукция)

Проводки по документу

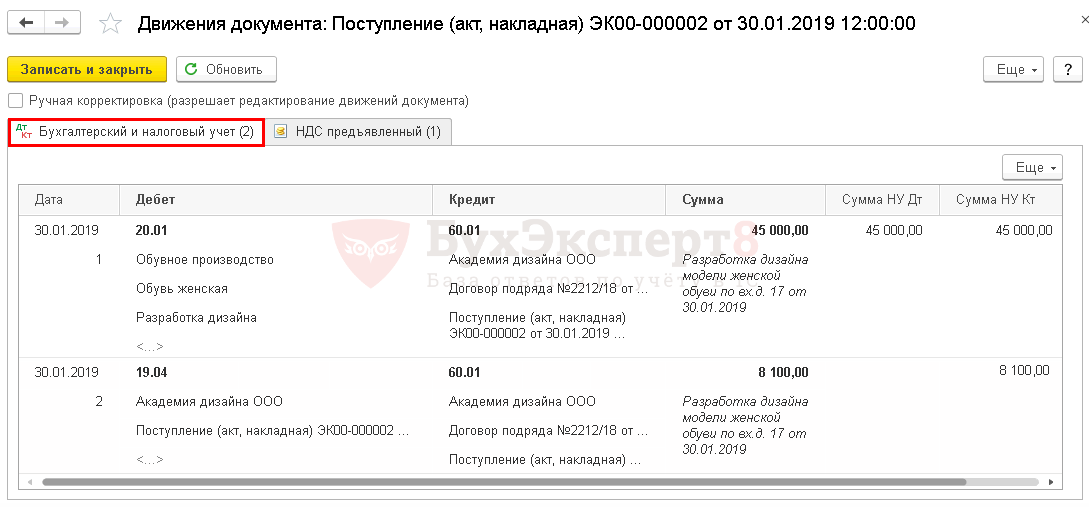

Документ формирует проводки:

- Дт 20.01 Кт 60.01 – затраты на услуги по разработке дизайна включены в состав прямых расходов по производству продукции;

- Дт 19.04 Кт 60.01 – принятие к учету входящего НДС.

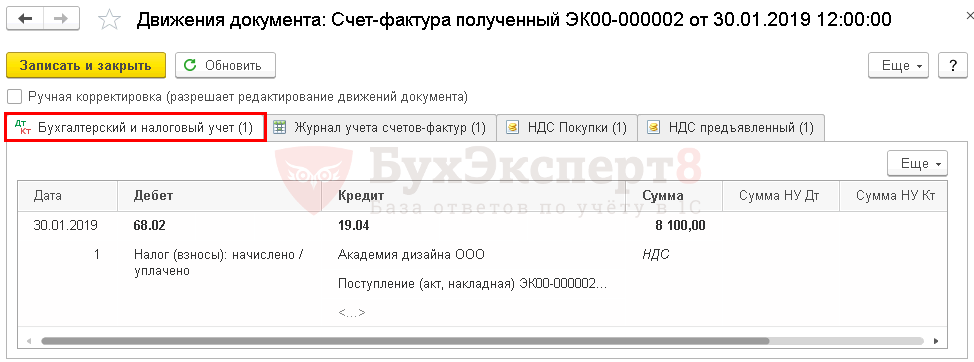

Регистрация СФ поставщика

Для регистрации счета-фактуры поставщика, необходимо указать его номер и дату внизу формы документа Поступление (акт, накладная) и нажать кнопку Зарегистрировать. PDF

Документ Счет-фактура полученный автоматически заполняется данными из документа Поступление (акт, накладная). Код вида операции – 01 «Получение товаров, работ, услуг».

Если в документе установлен флажок Отразить вычет НДС в книге покупок датой получения, то при его проведении будут сделаны проводки по принятию НДС к вычету.

Проводки по документу

Отчет Книга покупок можно сформировать из раздела Отчеты – НДС – Книга покупок. PDF

Декларация по НДС

В декларации по НДС сумма вычета НДС отражается:

В Разделе 3 стр. 120 «Сумма НДС, подлежащая вычету»: PDF

- сумма НДС, принятая к вычету.

В Разделе 8 «Сведения из книги покупок»:

- данные счета-фактуры, код вида операции «01».

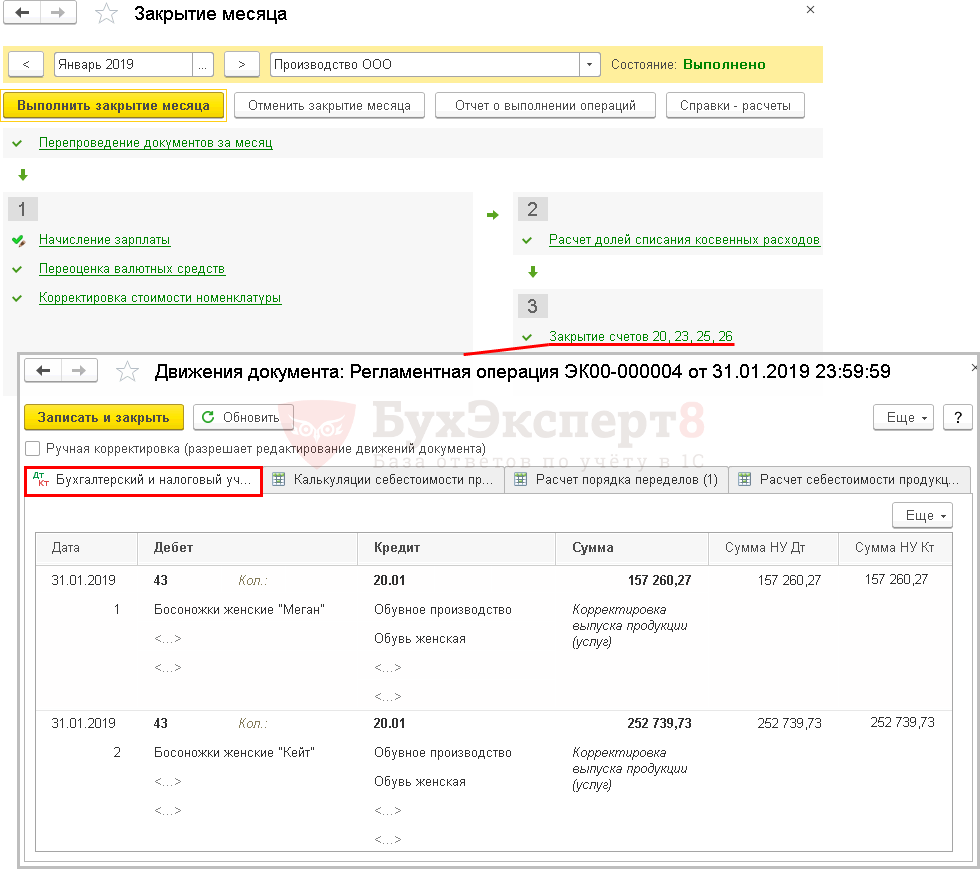

Формирование фактической себестоимости выпущенной продукции

В нашем примере не используется плановая стоимость. Прямые затраты по группе, т. е. не отнесенные на конкретную продукцию, распределяются пропорционально фактическим прямым расходам, накопленным по субконто Продукция.

На конец периода, когда вся информация о затратах собрана, при выполнении процедуры Закрытие месяца через Операции – Закрытие периода – Закрытие месяца рассчитывается фактическая себестоимость готовой продукции в регламентной операции Закрытие счетов 20, 23, 25, 26.

Операция Закрытие счетов 20,23,25,26 формирует проводку:

- Дт 43 Кт 20.01 – формирование фактической себестоимости выпущенной продукции за месяц.

Проверка расчета себестоимости

Справка-расчет Калькуляция себестоимости

Проверить расчет себестоимости продукции можно по справке-расчету Калькуляция себестоимости. Ее можно вывести из формы Закрытие месяца по кнопке Справки-расчеты.

Если, как в нашем примере, применяется метод «с субконто Продукция без плановых цен» т. е.

- для учета затрат используется субконто Продукция;

- при расчете себестоимости плановая стоимость не применяется,

то общие прямые затраты по Номенклатурной группе Обувь женская, учитываемые на счете 20.01, будут распределяться пропорционально фактическим прямым затратам, собранным по каждой продукции. Т.е. общие прямые затраты по Разработке дизайна будут распределены между наименованиями продукции Босоножки женские «Кейт» и Босоножки женские «Меган» пропорционально их прямым затратам за месяц.

Особенность такого метода распределения фактических затрат состоит в том, что прямые затраты, по которым заполнено субконто Продукция, например, материальные, будут включены в себестоимость указанной в субконто наименования продукции.

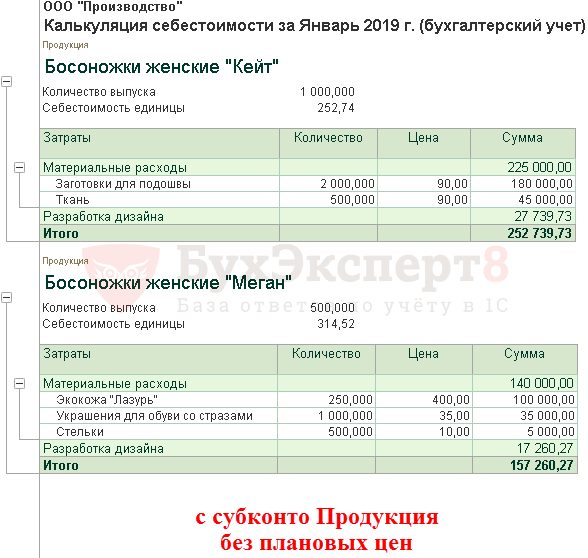

В Калькуляции себестоимости расшифровка материальных расходов по каждой продукции совпадает с номенклатурой сырья, которая отражена в требованиях-накладных именно для Босоножек женских «Кейт» и для Босоножек женских «Меган».

При использовании субконто Продукция на счете 20.01 удается получить точную калькуляцию материальных расходов по наименованиям продукции. Это ключевое отличие от способа учета затрат на производство без использования субконто Продукция.

В Калькуляции себестоимости материальные расходы отражаются в той сумме, что указана в документе Требование-накладная в проводке Дт 20.01 Кт 10.01.

Справка-расчет себестоимости готовой продукции

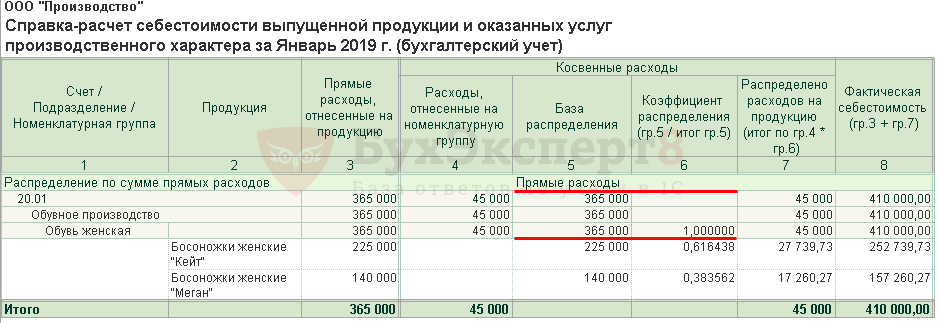

В Дт счета 20.01 по Номенклатурной группе Обувь женская отражены следующие затраты.

Рассмотрим Справку-расчет себестоимости выпущенной продукции и оказанных услуг, в которой показан порядок распределения общих прямых расходов по Номенклатурной группе в разрезе наименований продукции (субконто Номенклатура).

Ее можно вывести из формы Закрытие месяца по кнопке Справки – расчеты – Себестоимость выпущенной продукции. Проверим расчет себестоимости готовой продукции.

Распределение общих прямых затрат

Определим долю каждого вида продукции в составе Номенклатурной группы Обувь женская. Коэффициент – прямые расходы по конкретному наименованию продукции за месяц. Учитываются те затраты, где было заполнено субконто Продукция. По сути распределение производится пропорционально материальным расходам. Если по другим статьям прямых затрат будет заполнено субконто Продукция, то суммы и по ним будут включены в коэффициент распределения.

Проверим распределение затрат по Разработке дизайна между наименованиями продукции в Калькуляции себестоимости.

Расчет фактической себестоимости продукции

Рассчитаем фактическую себестоимость по наименованиям продукции.

Если используется метод с субконто Продукция без плановых цен, как в нашем примере, то фактическая себестоимость готовой продукции рассчитывается в конце месяца. Выпуск продукции произведен только в количественном выражении без суммовой оценки. Поэтому фактическая себестоимость продукции согласно расчету отражается проводкой Дт 43 Кт 20.01.

См.также Доведение стоимости выпуска продукции до фактической себестоимости

По результатам рассмотрения примера можно сделать вывод о том, что если в состав Номенклатурной группы (Обувь женская) входит несколько наименований продукции (Номенклатура Босоножки женские «Кейт», Босоножки женские «Меган»), возможно получить более точную фактическую себестоимость конкретно по каждой готовой продукции, чем без применения субконто Продукция. Особенно в части материальных затрат. И если требуется полная точная калькуляция себестоимости, то субконто Продукция должно быть заполнено для всех статей затрат, отраженных на счете 20.01, а не только для материальных расходов.

См. также:

- Установка плановой цены выпуска продукции

- Определение спецификации выпуска готовой продукции

- Выпуск продукции со списанием материалов по спецификации (без субконто Продукция)

- Выпуск продукции со списанием материалов без спецификации (с субконто Продукция, с плановыми ценами)

- Изменение способа расчета себестоимости готовой продукции

- Выпуск продукции с субконто Продукция без плановых цен – отличия метода

- Варианты отражения выпуска продукции и расчета себестоимости

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Спасибо очень нужная статья