Реализация готовой продукции — завершающая стадия оборота средств, затраченных на ее изготовление. В этой статье мы рассмотрим отражение хозяйственных операций в 1С, связанных с реализацией продукции.

Вы узнаете:

- какими документами отразить реализацию готовой продукции в программе;

- как показать в БУ, НУ доход от реализации и какие формируются проводки;

- почему важно указывать правильные номенклатурные группы и что нужно для их автоматического заполнения;

- в каких строках деклараций по налогу на прибыль и НДС отразить доход и расход по реализации продукции.

Содержание

- Пошаговая инструкция

- Реализация готовой продукции, выпущенной в течение месяца производства

- Выставление СФ на отгрузку покупателю

- Корректировка себестоимости реализованной продукции, выпущенной в течение месяца

- Реализация готовой продукции после формирования себестоимости

- Выставление СФ на отгрузку покупателю

Пошаговая инструкция

Внимание! Ставка НДС изменена с 01.01.2026 с 20% на 22% и с 20/120 на 22/122.

Организация заключила договор с ООО «Золушка» на поставку женской обуви (готовой продукции).

30 января отгружена первая партия женской обуви на сумму 177 000 руб. (в т. ч. НДС 18%):

- Босоножки женские «Меган» — 150 шт. по цене 1 180 руб.

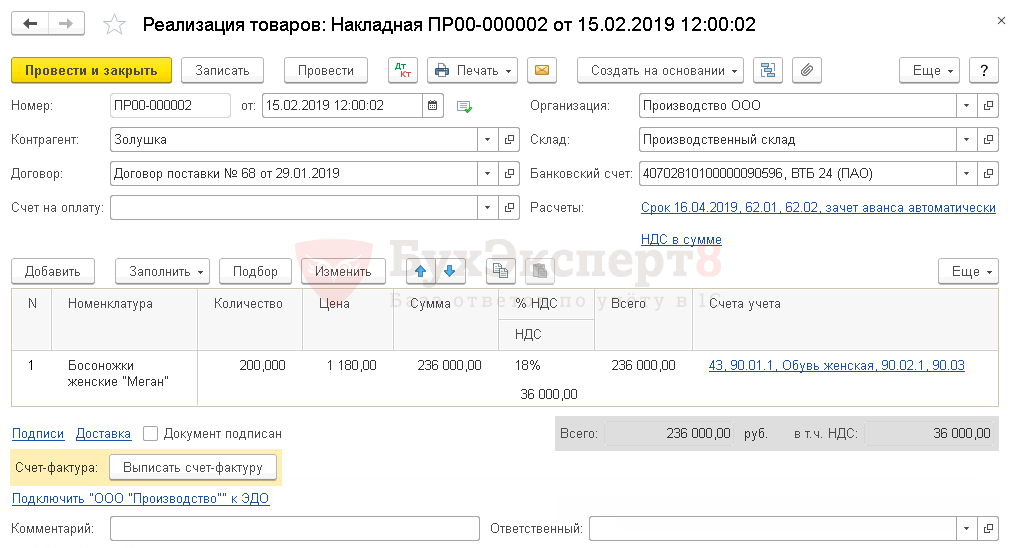

15 февраля отгружена вторая партия женской обуви на сумму 236 000 руб. (в т. ч. НДС 18%):

- Босоножки женские «Меган» — 200 шт. по цене 1 180 руб.

Рассмотрим пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Реализация готовой продукции, выпущенной в течение месяца производства | |||||||

| 30 января | 62.01 | 90.01.1 | 177 000 | 177 000 | 150 000 | Выручка от реализации продукции | Реализация (акт, накладная) — Товары (накладная) |

| 90.02.1 | 43 | — | — | — | Списание себестоимости продукции | ||

| 90.03 | 68.02 | 27 000 | Начисление НДС с выручки | ||||

| Выставление СФ на отгрузку покупателю | |||||||

| 30 января | — | — | 177 000 | Выставление СФ на отгрузку | Счет-фактура выданный на реализацию | ||

| — | — | 27 000 | Отражение НДС в Книге продаж | Отчет Книга продаж | |||

| Корректировка себестоимости реализованной продукции, выпущенной в течение месяца | |||||||

| 31 января | 90.02.1 | 43 | 47 178,08 | 47 178,08 | 47 178,08 | Корректировка себестоимости реализованной продукции | Закрытие месяца — Корректировка стоимости номенклатуры |

| Реализация готовой продукции после формирования себестоимости | |||||||

| 15 февраля | 62.01 | 90.01.1 | 236 000 | 236 000 | 200 000 | Выручка от реализации продукции | Реализация (акт, накладная) — Товары (накладная) |

| 90.02.1 | 43 |

62 904,11 |

62 904,11

|

62 904,11 |

Списание себестоимости продукции | ||

| 90.03 | 68.02 | 36 000 | Начисление НДС с выручки | ||||

| Выставление СФ на отгрузку покупателю | |||||||

| 15 февраля | — | — | 236 000 | Выставление СФ на отгрузку | Счет-фактура выданный на реализацию | ||

| — | — | 36 000 | Отражение НДС в Книге продаж | Отчет Книга продаж | |||

Узнать сначала про Выпуск продукции без плановых цен (с субконто Продукция)

Реализация готовой продукции, выпущенной в течение месяца производства

Нормативное регулирование

Реализацией признается передача права собственности на товары на возмездной основе (ст. 39 НК РФ). Готовая продукция — это часть материально-производственных запасов организации, являющихся конечным результатом производственного цикла и имеющих качественные характеристики, которые соответствуют условиям договора (п. 199 Методических указаний по бухгалтерскому учету МПЗ, утв. Приказом Минфина РФ от 28.12.2001 N 119н). Реализацию готовой продукции отражают аналогично реализации товаров.

Организации, занимающиеся производственной деятельностью, в целях расчета налога на прибыль учитывают доходы и расходы, связанные с производством и реализацией готовой продукции.

Доходы:

- В БУ выручка от реализации готовой продукции относится к доходам от обычных видов деятельности (п. 5 ПБУ 9/99) и признается в момент перехода права собственности на продукцию (п. 12 ПБУ 9/99).

- В НУ доходом является выручка от реализации без НДС (п. 1 ст. 248 НК РФ, ст. 249 НК РФ). Дата получения дохода при методе начисления — дата реализации продукции (ст. 271 НК РФ).

Расходы:

- В БУ это фактическая себестоимость готовой продукции (п. 5, п. 9 ПБУ 10/99). Способ оценки готовой продукции на складе (п. 203, 204 Методических указаний по бухгалтерскому учету МПЗ, утв. Приказом Минфина РФ от 28.12.2001 N 119н) устанавливается в учетной политике.

- В НУ в расходы, уменьшающие доходы от реализации, включают суммы расходов, связанных с производством и реализацией продукции (ст. 318 НК РФ): прямые и косвенные. Прямые расходы, учтенные в стоимости готовой продукции, списываются по мере ее реализации.

Учет в 1С

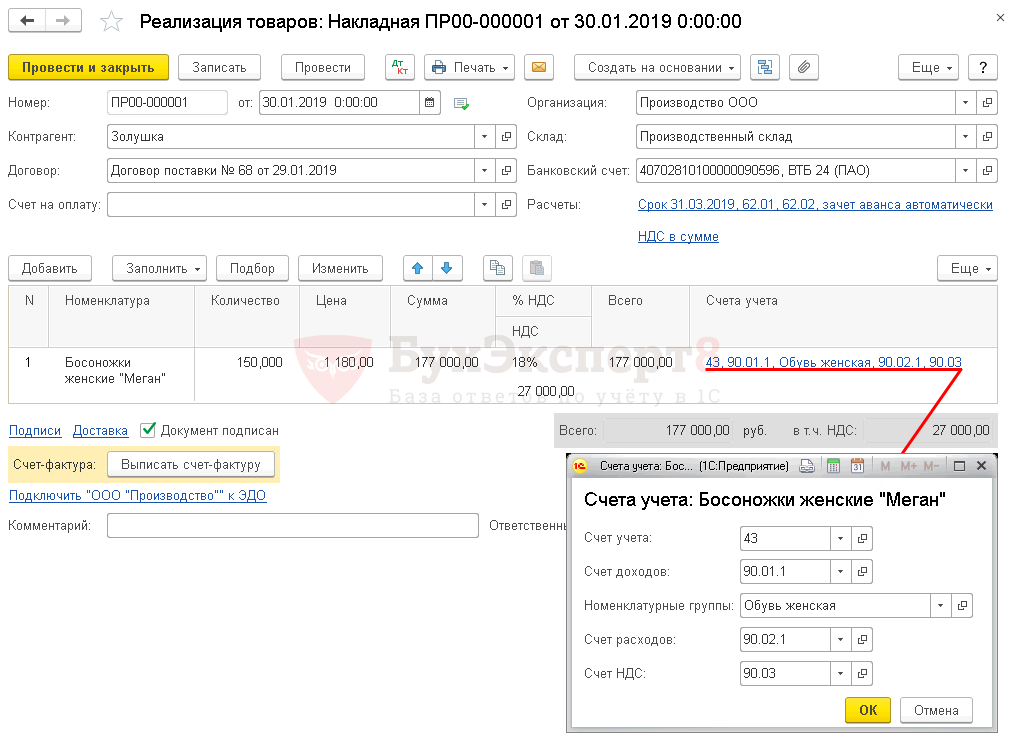

Реализация готовой продукции оформляется документом Реализация (акт, накладная) вид операции Товары (накладная) в разделе Продажи – Продажи – Реализация (акты, накладные).

В шапке документа указывается:

- Договор — документ, по которому ведутся расчеты с покупателем, Вид договора — С покупателем.

В нашем примере расчеты ведутся в рублях, что отмечено в 1С в договоре поставки PDF. Поэтому в документе Реализация (акт, накладная) автоматически устанавливаются следующие субсчета для расчетов с покупателем:

- Счет расчетов — 62.01 «Расчеты с покупателями и заказчиками».

- Счет авансов — 62.02 «Расчеты по авансам полученным».

При необходимости счета расчетов с покупателем можно поправить в документе вручную или настроить автоматическое подставление других счетов расчетов с контрагентом.

В табличной части указывается реализуемая продукция из справочника Номенклатура.

- Счета учета заполняются в документе автоматически, в зависимости от настроек в регистре Счета учета номенклатуры.

Для вида номенклатуры Продукция PDF по умолчанию установлен Счет учета 43 «Готовая продукция», но его можно в документе поменять вручную.

Узнать подробнее про установку счетов учета номенклатуры

- Счет доходов — 90.01.1 «Выручка по деятельности с основной системой налогообложения».

- Счет расходов — 90.02.1 «Себестоимость продаж по деятельности с основной системой налогообложения».

- Счет НДС — 90.03 «Налог на добавленную стоимость».

- Номенклатурные группы — номенклатурная группа, относящаяся к реализации продукции, собственного производства, выбирается из справочника Номенклатурные группы. Автоматически заполняется Номенклатурная группа из карточки номенклатуры. PDF

Номенклатурная группа, относящаяся к реализации продукции собственного производства, должна быть указана в Номенклатурных группах реализации продукции, услуг PDF в разделе Главное – Настройки — Налоги и отчеты – вкладка Налог на прибыль – ссылка Номенклатурные группы реализации продукции, услуг. Именно от этой настройки зависит корректное заполнение декларации по налогу на прибыль.

Подробнее Настройка учетной политики

Проводки по документу

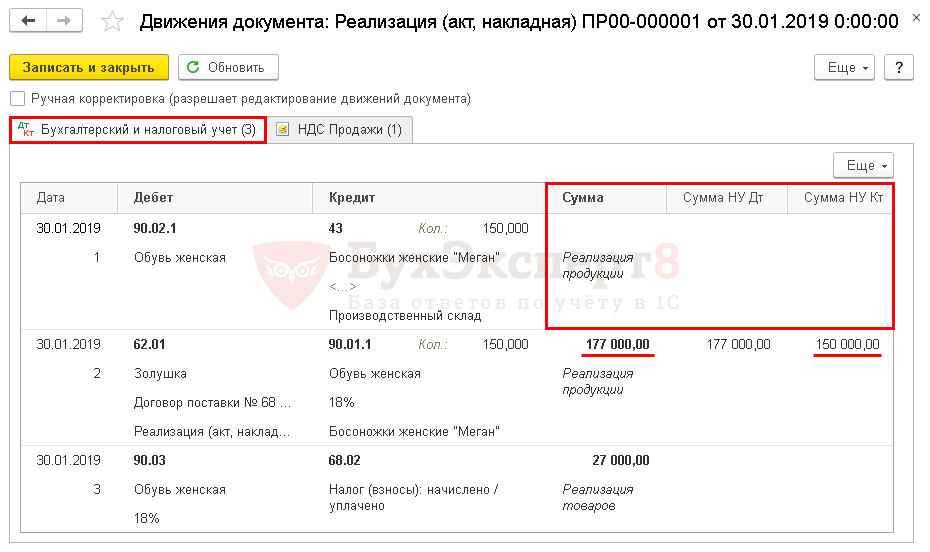

Если реализация продукции осуществляется в месяце ее производства, т. е. до формирования фактической себестоимости, то сумма по проводке Дт 90.02.1 Кт 43 будет равна:

- Плановой себестоимости готовой продукции, если при расчете выпуска используется плановая себестоимость выпуска.

- Нулю, если при расчете выпуска не используется плановая себестоимость выпуска. PDF

Документ формирует проводки:

- Дт 90.02.1 Кт 43 — списание себестоимости готовой продукции, без суммы: выпуск продукции осуществлялся без использования плановых цен. PDF

- Дт 62.01 Кт 90.01.1 — выручка от реализации готовой продукции:

- в БУ с учетом НДС;

- в НУ без учетаНДС;

- Дт 90.03 Кт 68.02 — начисление НДС.

Если в учете есть остаток готовой продукции на начало месяца, то в документе Реализация (акт, накладная) себестоимость реализованной продукции будет сформирована с учетом этого остатка и Способа оценки МПЗ PDF установленного в Учетной политике. Но окончательная себестоимость будет сформирована после выполнения процедуры Закрытие месяца.

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. документа реализации продукции. В 1С используются следующие основные формы:

Бланки можно распечатать по кнопке Печать – Товарная накладная (ТОРГ-12) и Печать – Универсальный передаточный документ (УПД).

Декларация по налогу на прибыль

В декларации по налогу на прибыль сумма выручки от реализации товаров отражается в составе доходов от реализации:

Лист 02 Приложение N 1:

- стр. 010 «Выручка от реализации — всего» в т. ч.:

- стр. 011 «… выручка от реализации товаров (работ, услуг) собственного производства». PDF

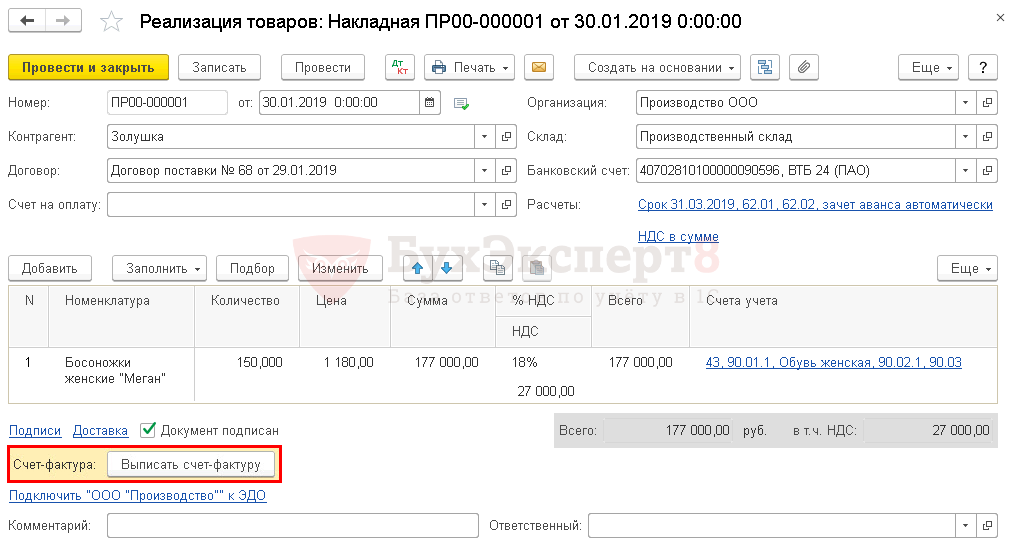

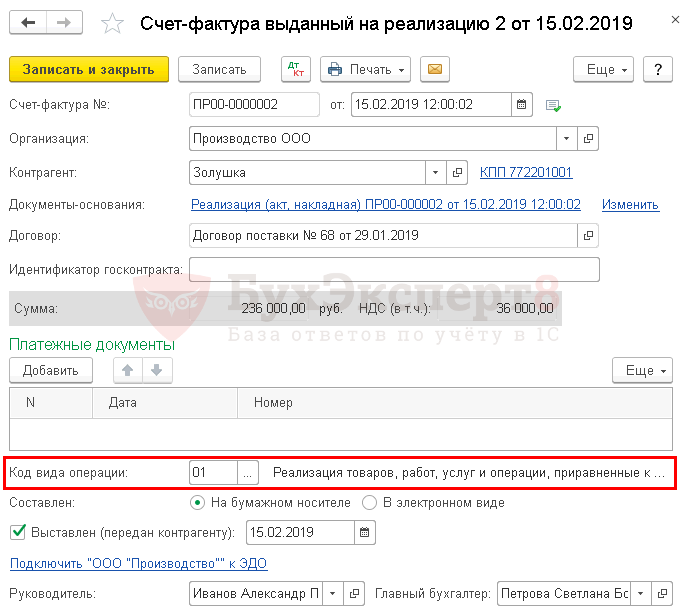

Выставление СФ на отгрузку покупателю

Организация обязана выставить счет-фактуру в течение 5-ти календарных дней с даты отгрузки и зарегистрировать его в книге продаж (п. 3 ст. 168 НК РФ).

Выставить счет-фактуру покупателю можно по кнопке Выписать счет-фактуру документа Реализация (акт, накладная).

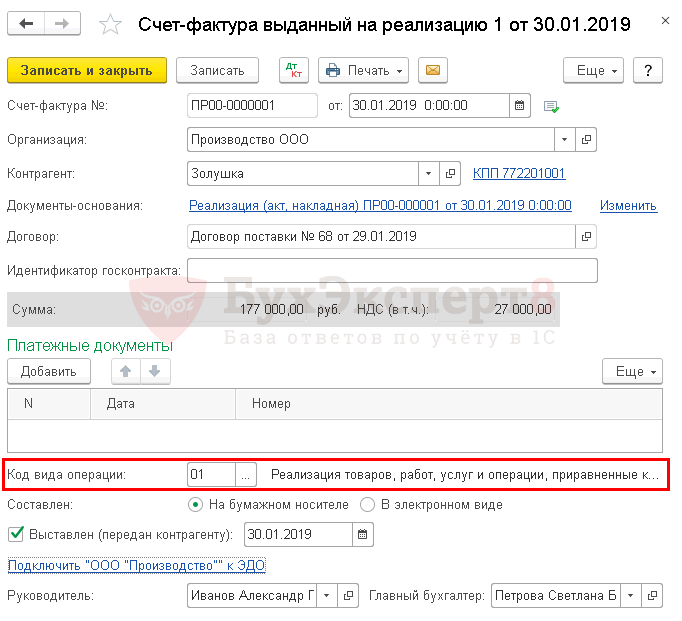

Данные счета-фактуры автоматически заполняются на основании документа Реализация (акт, накладная).

- Код вида операции — 01 «Реализация товаров, работ, услуг и операции, приравненные к ней».

Документальное оформление

Распечатать форму заполненного счета-фактуры можно по кнопке Печать документа Счет-фактура выданный или документа Реализация (акт, накладная). PDF

Отчет Книга продаж можно сформировать из раздела Отчеты – НДС – Книга продаж. PDF

Декларация по НДС

В декларации по НДС сумма начисленного НДС отражается:

В Разделе 3 стр. 010 «Реализация (передача на территории РФ…): PDF

- сумма выручки от реализации, без НДС;

- сумма начисленного НДС.

В Разделе 9 «Сведения из книги продаж»:

- счет-фактура выданный. Код вида операции «01».

Корректировка себестоимости реализованной продукции, выпущенной в течение месяца

При реализации готовой продукции, выпущенной в течение месяца производства, расходы по БУ и НУ будут отражены некорректно. Это связано с тем, что фактическая себестоимость не сформирована.

Для того чтобы расходы от реализации готовой продукции отразились по счету 90.02.1 «Себестоимость продаж по деятельности с основной системой налогообложения» корректно, необходимо запустить процедуру Закрытие месяца операция Корректировка стоимости номенклатуры в разделе Операции – Закрытие периода – Закрытие месяца.

Проводки по документу

Документ формирует проводку:

- Дт 90.02.1 Кт 43 — корректировка себестоимости реализованной продукции.

Контроль

Проверим расчет себестоимости реализованной продукции: PDF

Изучить подробнее формирование себестоимости выпущенной продукции босоножек «Меган»

Декларация по налогу на прибыль

В декларации по налогу на прибыль себестоимость реализованной продукции отражается в составе прямых расходов:

- Лист 02 Приложение N 2:

- стр. 010 «Прямые расходы, относящиеся к реализованным товарам (работам, услугам)». PDF

Реализация готовой продукции после формирования себестоимости

Реализация готовой продукции в следующем месяце после ее выпуска оформляется аналогично реализации продукции в течении месяца производства. Единственное отличие — это корректное отражение суммы расходов в проводках документа.

Проводки по документу

Если реализация продукции осуществляется после формирования фактической себестоимости, т. е. в последующих месяцах, то сумма по проводке Дт 90.02.1 Кт 43 будет равна фактической себестоимости продукции.

Документ формирует проводки:

- Дт 90.02.1 Кт 43 — списание себестоимости продукции по методу По средней (метод списания указан в учетной политике PDF).

- Дт 62.01 Кт 90.01.1 — выручка от реализации готовой продукции:

- в БУ с учетом НДС;

- в НУ без учета НДС.

- Дт 90.03 Кт 68.02 — начисление НДС.

Контроль

Проверим расчет себестоимости реализованной продукции PDF:

Изучить подробнее формирование себестоимости выпущенной продукции босоножек «Меган»

Декларация по налогу на прибыль

В декларации по налогу на прибыль сумма выручки от реализации продукции отражается в составе доходов от реализации:

Лист 02 Приложение N 1:

- стр. 010 «Выручка от реализации — всего» в т. ч.:

- стр. 011 «… выручка от реализации товаров (работ, услуг) собственного производства». PDF

Себестоимость реализованной продукции отражается в составе прямых расходов:

Лист 02 Приложение N 2:

- стр. 010 «Прямые расходы, относящиеся к реализованным товарам (работам, услугам)». PDF

Выставление СФ на отгрузку покупателю

Организация обязана выставить счет-фактуру в течение 5-ти календарных дней с даты отгрузки и зарегистрировать его в книге продаж (п. 3 ст. 168 НК РФ).

Выставить счет-фактуру покупателю можно по кнопке Выписать счет-фактуру документа Реализация (акт, накладная). Данные счета-фактуры автоматически заполняются на основании документа Реализация (акт, накладная).

- Код вида операции — 01 «Реализация товаров, работ, услуг и операции, приравненные к ней».

Отчет Книга продаж можно сформировать из раздела Отчеты – НДС – Книга продаж. PDF

Декларация по НДС

В декларации по НДС сумма начисленного НДС отражается:

В Разделе 3 стр. 010 «Реализация (передача на территории РФ…): PDF

- сумма выручки от реализации, без НДС;

- сумма начисленного НДС.

В Разделе 9 «Сведения из книги продаж»:

- счет-фактура выданный. Код вида операции «01».

Проверьте себя! Пройдите тест на эту тему по ссылке >>

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете