Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Содержание

Определение приведенной стоимости арендных платежей

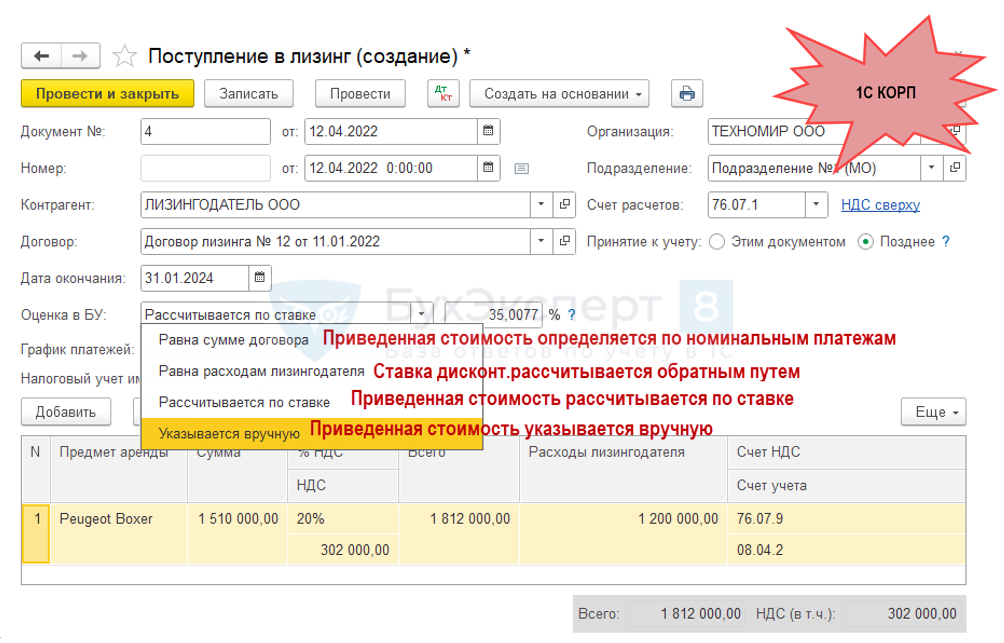

Обязательство по аренде оценивается по приведенной стоимости будущих арендных платежей (п. 14 ФСБУ 25/2018).

Приведенная стоимость – это общая сумма будущих арендных платежей, уменьшенная (дисконтированная) на процентные расходы. Она равна справедливой стоимости предмета аренды на дату оценки обязательства по аренде (абз. 1 п. 15 ФСБУ 25).

Получите понятные самоучители 2026 по 1С бесплатно:

См. также:

Дисконтирование осуществляется по ставке, при которой приведенная стоимость арендных платежей равна справедливой стоимости (С справ.) предмета аренды на дату оценки обязательства по аренде (абз. 1 п. 15 ФСБУ 25)(актуально для лизинга).

Если С справ. не может быть определена применяется ставка для привлечения кредита или займа на срок, сопоставимый со сроком аренды (абз. 2 п. 15 ФСБУ 25/2018)(актуально для аренды).

При лизинге справедливая стоимость объекта – это стоимость его покупки лизингодателем.

Величину арендных обязательств можно определить прямым путем п. 3, 6 Рекомендации БМЦ Р-65/2015 КпР

- дисконтированной стоимостью считается стоимость приобретения актива за вычетом уплаченных лизингополучателем сумм.

Ставку дисконтирования можно рассчитать обратным путем, исходя из справедливой стоимости актива и номинальной суммы задолженности.

Сумма по договору лизинга

См. также:

Ставка дисконтирования

Формула расчета Приведенной стоимости арендных платежей

Ставка дисконтирования определяется обратным путем и используется для дальнейшего учета процентных расходов:

V = A * (1 – 1/ (1+ R) *T ) / R

- V – текущая приведенная стоимость – С справедливая,

- А – номинальная величина будущего потока – сумма арендных платежей,

- R – ставка дисконтирования – рассчитывается,

- Т – количество платежей – количество месяцев.

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете