Статус ИП позволяет не сдавать множество разнообразных отчетов в ИФНС, Росстат, военкомат и другие государственные органы. Но от минимального набора деклараций, расчетов и сведений предприниматель не освобожден, особенно если в его штате есть наемные сотрудники.

Расскажем:

- как налоговая система, применяемая ИП, влияет на состав отчетов

- что сдавать ИП без наемных работников

- какие дополнительные сведения и расчеты обязательны для ИП-работодателя

- должен ли предприниматель сдавать бухгалтерский баланс в ГИРБО

- в какие органы, кроме налоговых, должен отчитываться ИП

Содержание

- Как налоговый режим влияет на состав отчетности

- Налоговая отчетность ИП на ОСНО

- Налоговая отчетность ИП на АУСН

- Налоговая отчетность ИП на ЕСХН

- Налоговая отчетность ИП на ПСН

- Налоговая отчетность ИП на УСН

- Налоговая отчетность самозанятого ИП

- Отчетность ИП с работниками

- Бухгалтерская отчетность ИП

- Статистическая и иная отчетность ИП

- Отчетность ИП через ЛК на сайте ФНС

- Кратко об отчетности ИП: в какие инстанции отчитываться и по каким формам

Как налоговый режим влияет на состав отчетности

Налоговое законодательство позволяет ИП выбирать удобный режим налогообложения: ОСНО, УСН, ЕСХН, ПСН, НПД, АУСН. В каждом случае набор деклараций и других видов отчетной документации у предпринимателя будет разным.

У ИП на ОСНО самый объемный по видам и формам комплект отчетности. Применение ПСН и АУСН максимально его сокращает. Вне зависимости от применяемой системы отчетность ИП-работодателя дополняется зарплатно-кадровыми сведениями и расчетами.

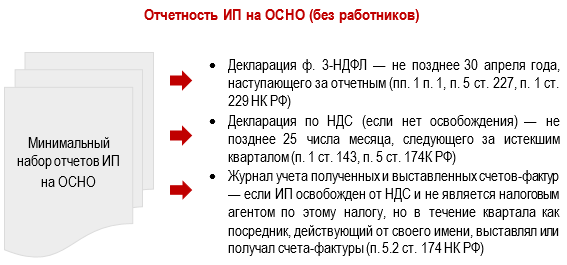

Налоговая отчетность ИП на ОСНО

ОСНО (основная система налогообложения) — налоговый режим, доступный всем компаниям и ИП. Он предусматривает уплату предусмотренных законодательством налогов и сборов (при наличии объектов налогообложения) и применяется по умолчанию, если налогоплательщик не заявляет о переходе на спецрежим.

Отчетность ИП на ОСНО по количеству представляемых форм превосходит отчетность предпринимателей на спецрежимах.

Получите понятные самоучители 2026 по 1С бесплатно:

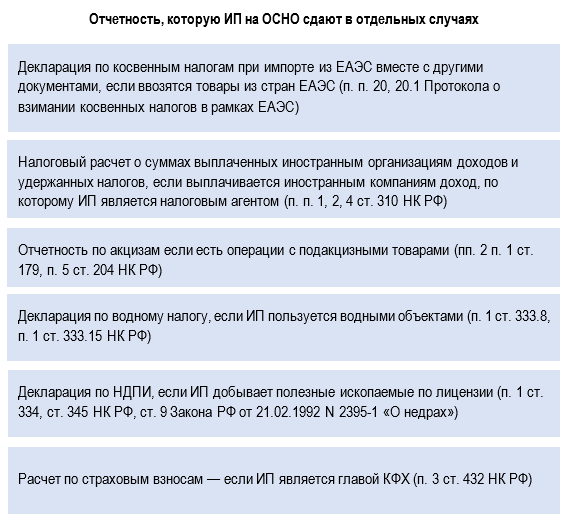

Другую налоговую отчетность ИП необходимо сдавать только при наличии определенных обстоятельств.

К этому набору отчетности прибавляются расчеты и сведения в ИНФС и СФР, если в штате предпринимателя есть работники. Кроме того, в некоторых случаях ИП обязан отчитываться в Росстат и иные контролирующие органы.

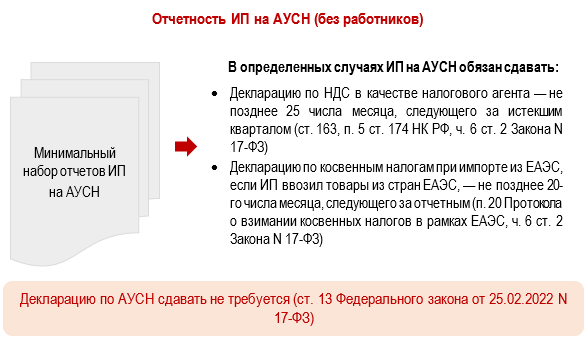

Налоговая отчетность ИП на АУСН

АУСН — налоговый спецрежим с минимальной отчетностью и автоматическим расчетом налогов, когда налоговики определяют сумму налога к уплате по данным о доходах и расходах, полученных:

- из ККТ

- от уполномоченных банков

- из сведений, указанных налогоплательщиками в Личном кабинете на сайте ФНС

С 2025 года применять АУСН станет проще и не только в экспериментальных регионах

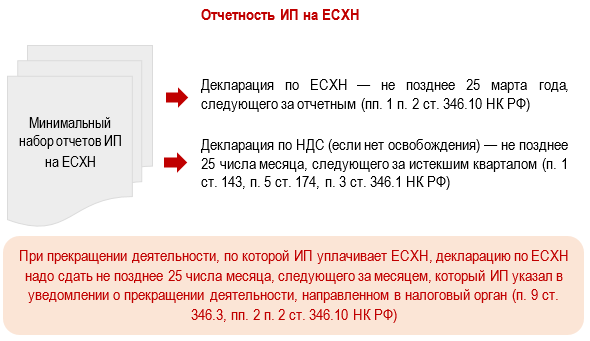

Налоговая отчетность ИП на ЕСХН

ЕСХН (единый сельскохозяйственный налог) — налоговый спецрежим, разработанный специально для производителей сельхозпродукции (продукции животноводства, растениеводства, сельского и лесного хозяйства). ИП вправе применять этот режим, если производит сельхозпродукцию и (или) оказывает услуги сельскохозяйственным товаропроизводителям в области животноводства и растениеводства.

В состав отчетности большинства ИП на ЕСХН входят две основные декларации:

Если ИП в отчетном году получил доход, не подпадающий под ЕСХН и подлежащий декларированию, необходимо представить в налоговый орган декларацию 3-НДФЛ (п. 1 ст. 229, п. 3 ст. 346.1 НК РФ).

В определенных обстоятельствах может возникнуть обязанность по сдаче другой налоговой отчетности (подробнее — в разделе «Налоговая отчетность ИП на ОСНО»).

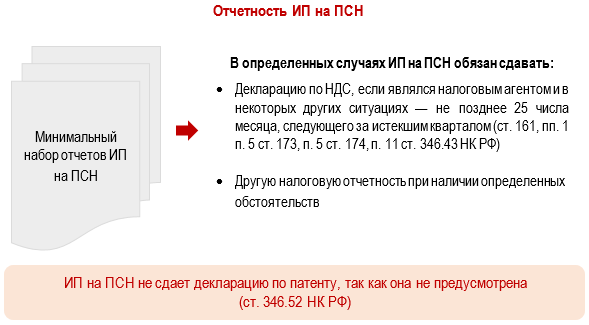

Налоговая отчетность ИП на ПСН

ПСН (патентная система налогообложения) — популярный налоговый спецрежим, позволяющий предпринимателям максимально освободиться от налоговой и иной отчетности.

Предприниматели, совмещающие ПСН с ОСНО, ЕСХН или УСН, обязаны представлять налоговую отчетность, которую по НК РФ требуется сдавать на соответствующем налоговом режиме.

Нужно ли ИП на ПСН подавать заявление на льготу по налогу на имущество?

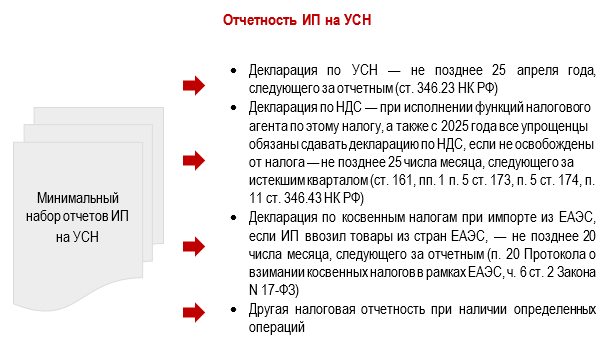

Налоговая отчетность ИП на УСН

УСН (упрощенная система налогообложения) — налоговый спецрежим, предусматривающий особый порядок уплаты налогов. Он ориентирован на представителей малого и среднего бизнеса.

С 2025 года привлекательность режима снизилась из-за появления новой обязанности у части упрощенцев, зарабатывающих в год более 60 млн руб.: по уплате и представлению отчетности по НДС.

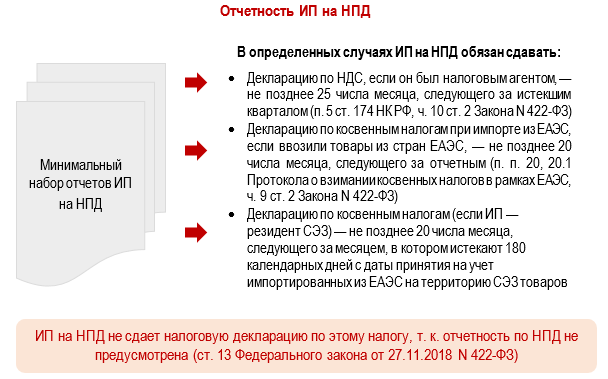

Налоговая отчетность самозанятого ИП

НПД (налог на профессиональный доход) — спецрежим, позволяющий ИП, а также гражданам без этого статуса, легально заниматься бизнесом, уплачивая в бюджет налог на полученный доход по небольшим ставкам. Применение этого режима позволяет ИП вообще не отчитываться в налоговые органы (за исключением отдельных случаев).

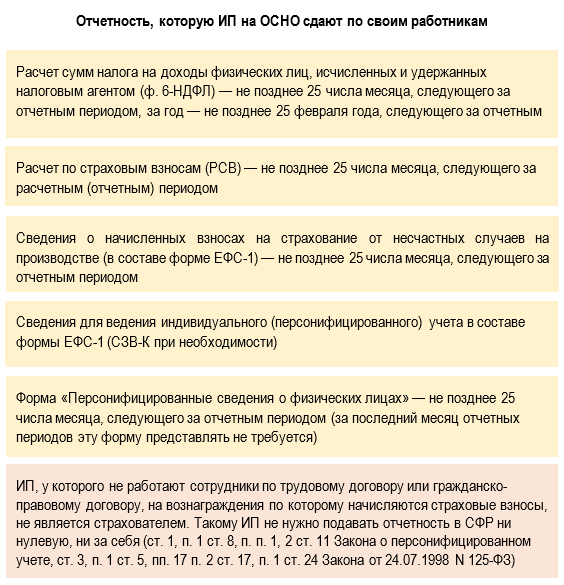

Отчетность ИП с работниками

Если у ИП есть работники (по трудовым договорам или ГПД), помимо вышеперечисленной отчетности требуется дополнительно сдавать кадрово-зарплатную отчетность в ИНФС и СФР.

В некоторых случаях ИП с работниками должны отчитываться в органы занятости населения (ЦНЗ).

Как заполнить форму ЕФС-1, рассказываем здесь

Бухгалтерская отчетность ИП

Бухгалтерское законодательство лояльно подходит к деятельности предпринимателей и не нагружает их обязательной бухгалтерской отчетностью. Если предпринимателю нужен бухгалтерский баланс, отчет о финансовых результатах и иная сопутствующая отчетность, он добровольно организует систему учета и на основании ее данных формирует бухгалтерскую отчетность без представления в налоговые органы.

Отсутствие обязанности составлять бухгалтерскую отчетность избавляет ИП и от представления такой отчетности в ГИРБО — специальный ресурс, в котором хранится бухгалтерская отчетность компаний.

При этом ИП обязаны вести учет доходов, расходов, иных объектов налогообложения на каждом из налоговых режимов в специальных книгах учета или иных налоговых регистрах, форма которых предусмотрена НК РФ и иными федеральными законами (п. 1 ч. 2 ст. 6 Федерального закона от 06.12.2011 N 402-ФЗ, пп. 3 п. 1 ст. 23, п. 2 ст. 54, п. 8 ст. 346.5, ст. 346.24, п. 1 ст. 346.53 НК РФ, Письмо Минфина от 30.12.2019 N 03-11-11/103375).

Те ИП, кто применяет УСН и имеет основные средства, обязаны вести бухучет в отношении амортизируемых объектов, подлежащих амортизации по правилам гл. 25 НК РФ — это необходимо для отслеживания лимита остаточной стоимости ОС в целях правомерности дальнейшего применения УСН (пп. 16 п. 3 ст. 346.12 НК РФ).

Книга учета доходов и расходов в 1С 8.3 — где находится, как заполнить

Статистическая и иная отчетность ИП

В Росстат отчитываются те ИП, которые включены в число респондентов. Это одинаково касается предпринимателей с работниками и без них. Для каждого предпринимателя формируется свой список статистических отчетов, согласно которому он обязан представлять отчетность в статистику. Получить такой список можно через специальный сервис Росстата.

К примеру, ИП, которые не относятся к субъектам малого предпринимательства и осуществляют производственную деятельность, занимаются добывающим, обрабатывающим производством, представляют форму 1-ИП, утв. Приказом Росстата от 30.07.2021 N 462.

Специфика деятельности предпринимателя может потребовать представления специальных видов отчетов. Так, ИП, являющиеся профессиональными участниками рынка ценных бумаг, организаторами торговли, клиринговой организации, должны сдавать в Банк России специально предусмотренные отчеты (Указание ЦБ РФ от 30.09.2022 N 6282-У).

ИП, которые совершают операции с прослеживаемыми товарами, обязаны сдавать налоговикам специальную отчетность (п. 2.3 ст. 23 НК РФ, Письмо ФНС от 20.01.2022 N ЕА-4-15/527@).

Отчетность ИП через ЛК на сайте ФНС

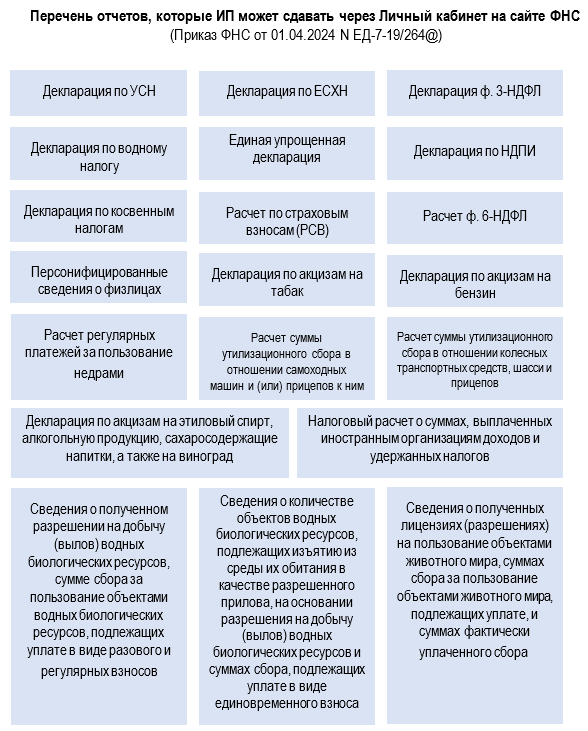

ФНС определила список деклараций, сведений и расчетов, которые ИП может представлять через интерактивный сервис «Личный кабинет налогоплательщика — индивидуального предпринимателя».

Отдельным приказом ФНС утвержден список документов, которые с 01.04.2024 предприниматели могут отправлять через ЛК ИП на сайте федеральной налоговой службы.

В указанном приказе обозначены наименования отчетных форм, периодичность и даты представления.

Кратко об отчетности ИП: в какие инстанции отчитываться и по каким формам

- Состав отчетности ИП зависит от многих факторов: применяемой системы налогообложения, наличия работников по трудовым договорам и ГПД, вида деятельности и иных факторов

- ИП без работников на ОСНО представляет в налоговые органы декларацию ф. 3-НДФЛ и декларацию по НДС (если нет освобождения), ИП на УСН должен сдать декларацию по УСН и с 2025 года декларацию по НДС (если нет освобождения) и т. д.

- ИП с работниками обязаны отчитываться в СФР (ф. ЕФС-1, СЗВ-К при необходимости) и ИФНС (6-НДФЛ, РСВ и др.)

- В некоторых случаях предпринимателям нужно отчитываться в ЦЗН, Ростехнадзор, Центробанк и иные органы

- Отчетность в Росстат предприниматели представляют, если являются респондентами. Состав и периодичности статотчетности можно уточнить на сайте Росстата

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете